Ипотечное кредитование существенно способствует активизации рынка недвижимости. В финансовых ресурсах для приобретения жилплощади нуждаются, как правило, не только частные лица, но и предприниматели. Поскольку ведение бизнеса является довольно рискованной деятельностью, финансовые организации стремятся получить различные подтверждения платёжеспособности предпринимателей, желающих взять ссуду. Требование всевозможных отчётов и справок далеко не упрощает процедуру оформления ипотечных кредитов, однако доступной остаётся ипотека для ИП в ВТБ24.

На каких условиях выдается

Нередко предприниматели нуждаются в средствах не только для покупки недвижимости производственного назначения, но и жилплощади. В отличие от наёмных работников, платёжеспособность которых относительно стабильна, индивидуальные предприниматели рискуют получить убытки в случае непредвиденных колебаний рыночной конъюнктуры или воздействия других факторов.

Кредиты для бизнеса в ВТБ. Обзор условий

Таким образом, с одной стороны, ИП являются желанными заёмщиками, поскольку их доходы могут значительно превышать доходы среднестатистических клиентов, рассчитывающих исключительно на свою зарплату, но, с другой стороны, постоянный риск убытков в бизнесе заставляет банки тщательно проверять кредитоспособность ИП, предъявляя им более жёсткие требования. Однако ипотеку для ИП в ВТБ24 выдают на довольно демократичных условиях, представленных в таблице.

| Победа над форма-льностями | от 13,6 | 600 тыс.-30млн | до 20 | от 40 | Достаточно двух документов |

| Приобретение залогового имущества | Рассчитывается индивидуально | до 150 млн | до 10 | от 20 | Льготные условия |

| Бизнес-ипотека | от 13,5 | от 4 млн | до 10 | от 15 | Возможна оторочка (до полугода) по выплате основной суммы |

| Инвес-тиционный | от 11,8 | от 850 тыс. | до 10 | — | Кроме недвижимости, залогом могут служить другие ликвидные активы; есть комиссия за оформление |

Таким образом, сопоставив основные условия выдачи по разным программам, индивидуальный предприниматель может выбрать наиболее подходящий для себя вариант. Так, при необходимости сэкономить время на оформление ипотеки и при отсутствии необходимого количества справок, подтверждающих уровень и стабильность доходов, оптимальным вариантом будет выбор программы с выдачей ссуды по двум документам.

При желании воспользоваться льготными условиями и низкими ставками можно приобрести недвижимость из резерва залогового имущества банка-кредитора. Бизнес-ипотека даёт возможность получить значительную сумму денег под разумный процент с небольшим первоначальным взносом. Инвестиционных кредит позволяет приобрести недвижимость или другие дорогостоящие активы, необходимые предпринимателю, на выгодных условиях.

Как оформить

- ознакомиться с требованиями финансового учреждения и условиями программ кредитования, выбрать понравившуюся программу и подготовить необходимые документы;

- подать заявку в офисе банка-кредитора или на его сайте. Кроме того, менеджеры банка принимают заявки в телефонном режиме, для этого достаточно набрать номер 8 (800) 100-24-24;

- дождаться в течение нескольких дней решения банка-кредитора;

- если решение положительное, можно отправляться в отделение банка с готовым пакетом документов;

- оплатить первоначальный взнос после одобрения финансовым учреждением варианта недвижимости для покупки.

После подписания ипотечного договора вносится остаток денежных средств на счёт продавца банком-кредитором, а также регистрируется титул и обременение недвижимости залогом.

Документы

Если предприниматель выбрал программу кредитования, в которой требуется представление документов по упрощённой схеме, то ему понадобятся лишь паспорт, свидетельство СНИЛС и военный билет (для мужчин-заёмщиков до 27 лет).

- паспорт;

- регистрационное свидетельство ИП;

- лицензия на осуществление выбранного вида хозяйственной деятельности;

- налоговая декларация (за год – для ИП на упрощённой системе; за два года – для ИП на едином налоге);

- документы, свидетельствующие о наличии дополнительных сбережений или имущества.

5 правил комфортной ипотеки : Видео

Источник: plategonline.ru

Кредит в ВТБ

В статье представлена информация об условиях предоставления кредитов в ВТБ физическим и юридическим лицам, требованиях к заемщику, страховании и санкциях в случае просрочки. Читатели смогут найти обзор основных кредитов банка.

Содержание [Скрыть]

- Кредиты ВТБ для физических лиц

- Кредиты ВТБ для юридических лиц

- Обзор кредитов ВТБ

- Крупный

- Удобный

- Ипотечный бонус

- Рефинансирование

- Требования

- Требования к заемщику

- Необходимые документы

- Условия по кредитам ВТБ

- Сроки

- Доступные суммы

- Прочие условия

- Страхование кредитов

- Просрочки по кредитам

- Заявка на кредит в ВТБ

- Получение кредита

- Как погашать кредит?

- Досрочное погашение кредита в ВТБ

Кредиты ВТБ для физических лиц

Для физических лиц банк предлагает насколько видов кредитов. Клиент может одалживать средства для определенных целей (приобретение жилья или автомобиля), а также брать деньги взаймы, не указывая целевого назначения.

Брать кредит можно в российских рублях, долларах США или евро. Деньги скидываются на пластиковую карточку или банковский счет клиента.

Более выгодным считается зачисление на карту, поскольку присутствует льготный период, в течение которого не начисляются проценты за пользование средствами банка. К тому же можно получать бонусы в магазинах, рассчитываясь безналично.

Кредиты ВТБ для юридических лиц

В ВТБ кредитные средства предоставляются юридическим лицам (малым и средним предприятиям), а также индивидуальным предпринимателям. Брать средства взаймы можно практически на любые цели: закупку нового оборудования и продукции, расширение площадей, покупку недвижимости или транспорта. Главное, чтобы предприятие не было банкротом, приносило доход и от его основания прошло более шести месяцев.

Кредитные средства предоставляются в той же валюте, что и для физических лиц: американских долларах, евро, российских рублях. Процентная ставка будет рассчитана индивидуально для каждого предприятия. В залог можно предоставлять:

- Транспорт;

- Участки земли;

- Производственное оборудование;

- Выпускаемую продукцию;

- Офисы, нежилые строения, квартиры и другую недвижимость.

Обзор кредитов ВТБ

Краткий обзор кредитов поможет получить общее представление о банковских продуктах. Далее клиент сам подбирает подходящие для себя условия, исходя из требований. Например, для некоторых видов займов требуется наличие ксерокопии всех записей в трудовой книжке.

Крупный

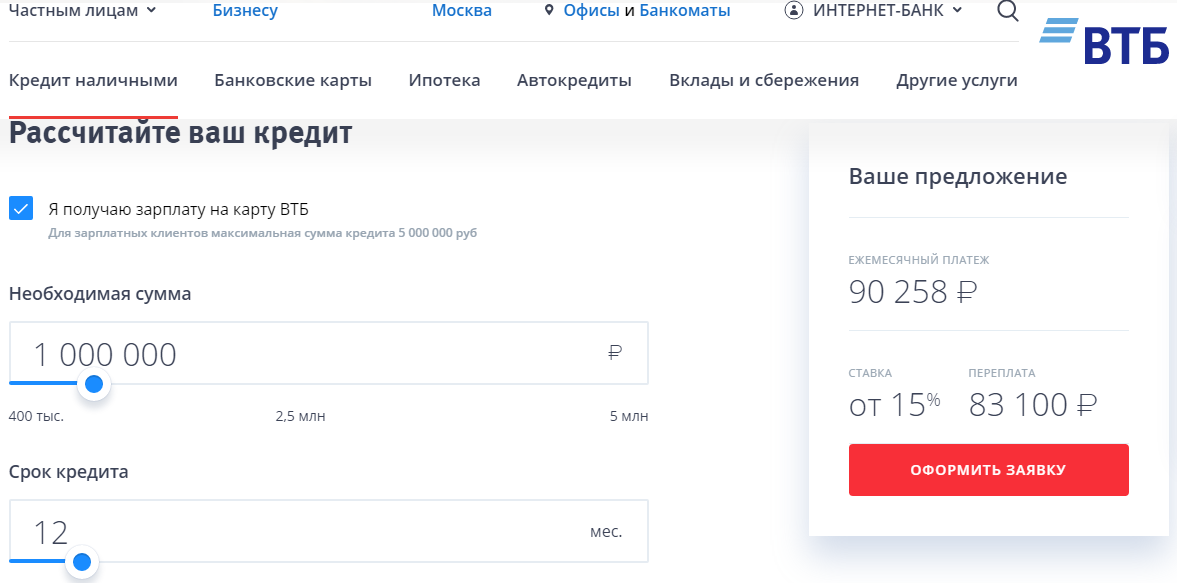

Частному лицу предоставляется большая сумма под относительно низкие проценты. Его могут получить только люди, подтвердившие свои высокие доходы. Для клиентов, которые не получают зарплату на карточку ВТБ, сумма будет ограничена 3 млн рублей, а процентная ставка увеличена.

Рассчитать приблизительный ежемесячный платеж и переплату можно с помощью кредитного калькулятора, расположенного на официальном портале ВТБ под условиями кредита «Крупный».

Расчет кредита «Крупный» на сайте ВТБ

Удобный

Выдается клиентам, которые имеют средний или небольшой доход. Банк дает взаймы небольшие суммы на долгий срок под выгодные проценты. Цель при получении средств указывать не нужно.

Процентная ставка рассчитывается для каждого человека отдельно, но она будет выше, чем у кредитного продукта «Крупный». Она зависит от срока, суммы, уровня доходов. О положительном решении клиент узнает в течение 3 суток с момента обращения: ему будет отправлено смс-сообщение.

Ипотечный бонус

Ипотечный бонус предоставляется тем клиентам ВТБ, которые уже взяли ипотеку в банке, и выплачивают долг без просрочек. Выдается под минимальный процент.

Средства можно использовать для приобретения сантехнического оборудования, мебели, бытовой техники в новую квартиру или для ремонта.

Здесь также действуют ограничения для незарплатных клиентов до 3 млн рублей.

Рефинансирование

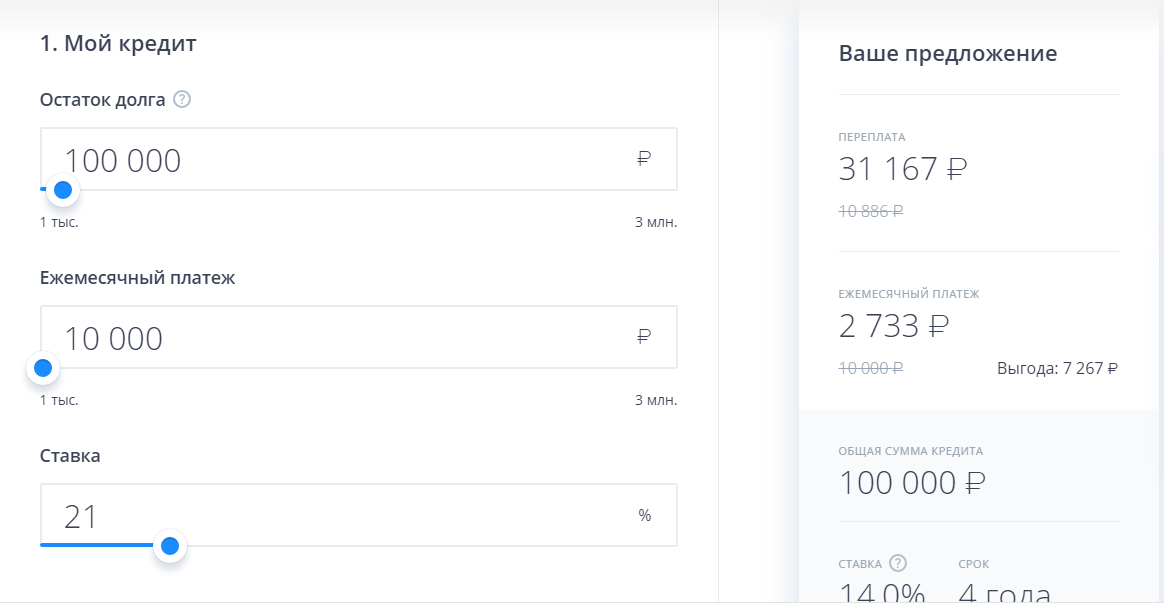

Это интересное предложение от ВТБ, позволяющее объединить все свои долги в одном месте. Если человек уже взял несколько кредитов в разных банках, то он может перевести их на ВТБ и погашать раз в месяц одной суммой. Таким образом объединить можно до шести займов. Главное, что клиенту оставалось до конца срока не менее трех месяцев.

При рефинансировании есть шанс уменьшить процентную ставку. Например, если человек брал деньги под 21% годовых, то ВТБ предложит выплачивать только 14%. Это объясняется тем, что деньги за обслуживание нескольких кредитов берутся теперь как за один, потому что ними занимается одно учреждение. Посчитать выгоду можно будет на специальном калькуляторе.

Онлайн расчет рефинансирования на специальном калькуляторе

Требования

ВТБ, как и другие банковские учреждения, выдвигают к потенциальным заемщикам определенные требования. Более лояльное отношение к владельцам зарплатных карт, поскольку их данные уже подтверждены, и сотрудники банка могут всегда получить доступ к их финансам.

Самыми главными условиями являются гражданство РФ и наличие регистрации именно в том регионе, где расположено банковское отделение, куда обратился клиент.

Требования к заемщику

Требования в основном зависят от суммы займа. Но в любом случае заемщик должен быть совершеннолетним (старше 21 года) и официально трудоустроенным, чтобы он смог предъявить справку с места работы о доходах. У него не должно быть просрочек по кредитам или проблем с возвратом средств в прошлом.

Если потенциальный заемщик является пенсионером, то ему необходимо проконсультироваться с сотрудниками ВТБ по поводу условий предоставления займа. Лицам старше 70 лет в предоставлении займа будет отказано.

Индивидуальные предприниматели, хоть и являются физическими лицами, но потребительские кредиты им не дают. Средства взаймы ИП предоставляются на условиях юридических лиц, если они могут обеспечить залогом 75% от занимаемой суммы.

Необходимые документы

Список документов для физических лиц включает:

- Паспорт, подтверждающий гражданство РФ и прописку.

- Страховой пенсионный полис (СНИЛС).

- Справка с места работы с размером зарплат за последние полгода. Если заемщик трудится на предприятии менее шести месяцев, то он должен взять справку за фактически отработанный срок.

- Если клиент планирует получить взаймы более 500 тыс. рублей, то он приносит ксерокопию трудовой книжки с печатями отдела кадров организации или копию трудового договора.

- Военные должны предоставить удостоверение военнослужащего (офицера) и контракт. Если он состоит на секретной службе, то можно обойтись без контракта.

Людям, получающим заработную плату на карточки ВТБ, понадобятся только паспорт и СНИЛС.

Перечень для юридических лиц более внушительный и включает:

- Стандартную анкету;

- Контракты и договора о сотрудничестве с другими предприятиями;

- Документы, подтверждающие регистрацию организации;

- Отчет за прошлый период, предоставляемый в налоговую инспекцию;

- Документы на объекты, которые юридическое лицо предоставляет в залог;

- Оригиналы паспортов владельцев предприятия;

- Документы, в которых отражена полученная выручка.

Возможно предоставление дополнительных документов, этот аспект необходимо уточнять у сотрудников банка. Также их список находится на официальном портале ВТБ. При отсутствии важных документов и справок в кредитовании может быть отказано.

Условия по кредитам ВТБ

Для удобства клиентов кредитные предложения имеют разные условия. Чтобы выбрать подходящее, необходимо тщательно изучить их и сравнить. Рассмотрим представленные кредиты в подробностях.

Ставки

Как видно из таблицы, выгодно брать ипотечный бонус и рефинансировать большие суммы займов. Зарплатным клиентам также предоставляются привилегии, поэтому если есть возможность перевести зарплату на карту ВТБ, то нужно ею воспользоваться.

В кредите «Удобный» самые большие проценты, но его могут получить практически все люди с маленьким доходом.

Сроки

| Название | Крупный | Удобный | Ипотечный бонус | Рефинансирование |

| Срок | От 6 месяцев до 5 лет | От 6 месяцев до 5 лет | От 6 месяцев до 5 лет | До 60 месяцев |

Получить займ можно на длительный срок, но следует учесть, что чем больше времени дается на погашение, тем больше переплата. Поэтому если позволяет финансовое положение, то желательно отдать долг как можно раньше. Самые маленькие переплаты будут при погашении в срок от 6 до 12 месяцев.

Доступные суммы

| Название | Крупный | Удобный | Ипотечный бонус | Рефинансирование |

| Суммы | От 400 тыс. р. до 5 млн р. | От 100 тыс. р. до 400 тыс. р. | От 400 тыс. р. до 5 млн р. | От 1 тыс. р. до 3 млн р. по одному займу |

У «Крупного» и «Ипотечного бонуса» суммы одинаковые, но процентная ставка у «Бонуса» ниже, поэтом его брать выгодней обладателям ипотечного кредита. Следует помнить, что максимальную сумму (5 миллионов) для этих предложений получают только владельцы зарплатных карточек.

Остальным категориям может быть выдано только по 3 миллиона. Для «Удобного» и «Рефинансирования» никакие ограничения не устанавливаются.

Прочие условия

При рефинансировании можно дополнительно брать взаймы средства у банка, предварительно подтвердив свою платежеспособность. Рефинансированию подлежат только займы в российских рублях. У заемщика не должно быть просрочек по кредитам, подлежащим рефинансированию, в течение последнего полугодия.

Для всех видов кредитов существует возможность увеличения суммы при продлении сроков или увеличении доходов. Это может быть как зарплата заемщика, так совокупный доход семьи.

Страхование кредитов

Чтобы обезопасить себя от потери финансов, банковское учреждение предлагает клиенту застраховаться. В случае непредвиденных ситуаций долг будет выплачивать страховая компания.

В ВТБ есть два вида страховых программ: Лайф+ и Профи. Лайф+ страхует клиента от получения инвалидности и смерти. Профи – от тех же самых случаев, но дополнительно включается страхование от потери рабочего места и, соответственно, источника доходов.

От страховки можно отказаться, как утверждается на официальном портале банка, это не влияет на принятии решении о выдаче средств конкретному человеку. Но если человек берет деньги взаймы в ВТБ в первый раз или большую сумму, то на страхование лучше согласиться, иначе можно получить отказ. Не обязательно пользоваться услугами ВТБ, можно застраховаться в другой компании, но только в тех, которым доверяет банковское учреждение.

При наступлении случая, указанного в страховке, страховая компания начинает вносить ежемесячные платежи. Она это делать до окончания срока кредитования, либо до обретения клиентом трудоспособности или новой работы.

Просрочки по кредитам

Если клиент платит не вовремя или вносит меньшую сумму, то банк начисляет пеню 0,1% на остаток долга. Чтобы избежать неприятных ситуаций, рекомендуется услугу «Льготный платеж». Она позволяет первый три платежа вносить не полностью, а только начисленные проценты.

Также избежать штрафных санкций помогут кредитные каникулы. Они позволяют раз в полгода пропускать обязательный платеж. Он переносится на следующий месяц, а срок кредитования, соответственно, увеличивается на 30 календарных дней.

Услуга автоматически подключается при заключении договора. До первого пропуска платежа должно пройти не менее шести месяцев. Нельзя воспользоваться услугой, если до конца кредитного периода осталось меньше трех месяцев.

При намерении пропустить платеж нужно позвонить на горячую линию 8-800-100-24-24 до наступления даты внесения средств. Активация кредитных каникул обойдется клиенту в 2 тыс. рублей.

Заявка на кредит в ВТБ

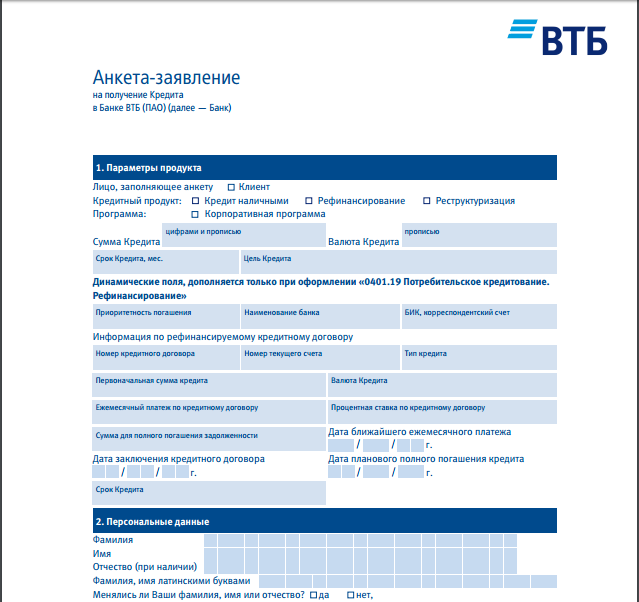

Заявка подается непосредственно в банке, онлайн на официальном сайте, через банкомат, приложение для мобильного или по стационарному телефону. При личном визите в банк заполняется подробная анкета, состоящая из нескольких листов.

В ней содержится 21пункт. Анкета включает информацию о персональных данных клиента, его паспорте и дополнительных документах, контактные данные, сумму и название кредитного продукта, сведения о семье, образовании и трудоустройстве.

Также придется указать информацию о других кредитных обязательствах и собственности (квартиры, машины, земельные участки). Заполнение анкеты займет немало времени, но после ее просмотра сотрудник уже через 5 минут даст предварительный ответ о предоставлении или отказе.

Первая страница анкеты-заявления на получения кредитных средств

По телефону и на официальном портале ВТБ клиенту будет предоставлен сокращенный вариант анкеты, содержащий сведения о паспортных данных, доходах, собственности. Ответ придет в течение 1-3 суток (рабочих дней). В некоторых случаях решение затягивается до 7 дней. Если смс-сообщение не пришло, можно позвонить на горячую линию и прояснить ситуацию.

Получение кредита

После одобрения заявки, следует явиться в офис ВТБ с представленным выше пакетом документов. Деньги переводятся на банковский счет или пластиковую карточку клиента в течение трех дней после подписания договора.

Наличные выдаются в отделениях банка. Владельцы зарплатных карт получают средства непосредственно в день обращения. Отказаться от получения денег взаймы при положительном решении можно в любой момент, если договор еще не заключен.

Как погашать кредит?

- Через банковские терминалы ВТБ;

- В Личном кабинете на сайте банковского учреждения (можно настроить автоплатеж);

- Переводами «Золотая корона» и обычным почтовым переводом;

- С помощь мобильного приложения (можно поставить напоминание);

- В кассе отделения ВТБ (если клиент вносит платеж свыше 30 тыс. руб., то он должен показать паспорт).

Во всех вышеуказанных случаях комиссия за внесение средств не снимается, кроме переводов. Но если закидывать деньги через терминал самообслуживания других банков или Киви, то придется заплатить процент за обслуживание. Вносить деньги надо до семи часов вечера дня, указанного в договоре, иначе начнется просрочка.

Следует отметить, что высылать перевод через почтовое отделение нужно заранее (за 10 дней) до наступления платежной даты, иначе они могут не дойти вовремя.

Досрочное погашение кредита в ВТБ

При намерении досрочно вернуть средства или их часть, клиент должен написать заявление. В нем указываются паспортные данные, точная сумма оставшегося долга, а также вариант полного или досрочного погашения. Заявление пишется не менее, чем за один рабочий день до срока ежемесячного платежа, указанного в договоре.

Вносить средства можно будет уже на следующий день после принятия заявления сотрудниками банка. Если клиент написал заявление, но деньги так и не смог внести, то оно аннулируется автоматически.

Источник: vtb-gid.com

ВТБ: кредит для малого бизнеса

ВТБ обслуживает несколько сотен тысяч предпринимателей по всей России. У банка индивидуальный подход к сотрудничеству с малым бизнесом. Начинающие предприниматели могут воспользоваться услугами кредитования, причем на выгодных условиях. Большинство банков скептически относятся к сотрудничеству с молодыми бизнесменами, но в ВТБ банке вполне реально займ для различных коммерческих нужд. В данной статье речь пойдет о том, как получить в ВТБ кредит для ИП.

Преимущества кредитования малого бизнеса

Банк занимает вторую позицию в рейтинге по финансовым показателям. Его основное преимущество заключается в том, что в уставном капитале присутствует доля государственного участия, соответственно, политика банка ориентирована на поддержку и развитие предпринимательской деятельности в России. Особенно тяжело приходится представителям малого бизнеса, учитывая высокую конкуренцию на рынке. Для развития собственного дела предпринимателям требуется заемные средства. ВТБ банк по сравнению с другими коммерческими предприятиями имеет массу преимуществ:

- Получить займ в банке можно в рамках государственных программ поддержки представителей малого бизнеса.

- Здесь есть несколько кредитных продуктов, выбор которых будет зависеть от цели финансирования.

- Каждая заявка на выдачу займа рассматривается в сжатые сроки.

- У кредитной организации лояльные требования к соискателю, для получения крупного займа потребуется залог ликвидного имущества.

В банке можно получить кредит на различные нужды, например, на пополнение оборотных средств, закупку сырья и оборудования, покупку недвижимости, рефинансирование кредита, открытого в другом банке и другие цели. Кроме того, для некоторых отраслей предусмотрены льготные процентные ставки. Рассчитывать на выгодные займы могут сельскохозяйственные деятели, работники в сфере здравоохранения, предприятия по производству продуктов питания и другие.

Актуальные предложения

Кредит ВТБ малому бизнесу предоставляется для реализации различных коммерческих проектов. Поэтому условия сотрудничества будут зависеть от выбранной программы кредитования. Приведем список актуальных на сегодняшний день предложений.

Овердрафт

Это краткосрочный займ для малого бизнеса для покрытия кассового разрыва. Суть кредитования заключается в том, что после подачи заявки на выдачу займа, банк зачисляет на расчетный счет клиента сумму кредита, которой можно будет распоряжаться до окончания срока действия договора. Возврат займа осуществляется единовременной суммой в размере тела займа и процентов. Здесь действуют следующие условия сотрудничества:

- максимальный срок кредитования – 2 года;

- сумма кредита – до 150 млн рублей;

- обеспечение не требуется;

- лимит овердрафта достигает половины от оборота по расчетным счетам;

- базовая процентная ставка – от 11% в год.

Оборотный кредит

Оборотное кредитование – это еще один вид кредита на пополнение оборотных средств. Здесь действуют следующие условия кредитования: базовая ставка по кредиту 10,5%, срок может достигать 3 года, максимальная сумма кредита – до 150 млн рублей. В качестве залога могут выступать товары в обороте предприятия, недвижимость, залог имущества, поручительство фонда поддержки малого бизнеса. Кредит выдается единовременной суммой либо в виде возобновляемой и невозобновляемой кредитной линии.

Инвестиционный кредит

Это предложение разработано для приобретения каких-либо активов, например, недвижимости автомобилей, оборудования, сырья. Кредит нацелен на расширение предпринимательской деятельности. В рамках него предоставляется отсрочка на погашение суммы основного долга. Кредит будет обеспечен залогом приобретаемых активов.

По данному предложению базовая процентная ставка составляет 10% в год, максимальный срок действия договора – 12 лет. Сумма кредита может достигать 150 млн рублей. Требуется обеспечение в виде недвижимости, транспорта и иных активов. Кредит предоставляется в виде разового платежа или невозобновляемой кредитной линии.