В апреле всем организациям и предпринимателям стал доступен упрощённый порядок ускоренного возмещения НДС из бюджета до окончания камеральной проверки: 11 дней вместо 3 месяцев. Перечень лиц, имеющих право на возмещение НДС в заявительном порядке, расширен.

Рассмотрим механизм ускоренного возмещения НДС, что нужно учесть при подготовке декларации за 1 квартал 2022 года.

Механизм ускоренного возмещения НДС

В заявительном порядке можно возместить НДС до окончания камеральной проверки: в течение 11 рабочих дней после подачи заявления ФНС возвращает налог «авансом», а окончательную проверку проводит после.

3 варианта развития событий:

- Полное подтверждение возмещённой суммы.

- Частичное подтверждение возмещённой суммы.

- Признание суммы необоснованно возмещенной.

При 2 и 3 вариантах необходимо вернуть в налоговую возмещённый излишек с процентами.

Возмещение НДС в заявительном порядке

Обратите внимание: по-прежнему продолжает действовать стандартный порядок возмещения. Чтобы потом не оплачивать проценты в случае признания НДС необоснованно возмещённым, вы можете вернуть деньги уже после камеральной проверки.

Кому разрешено применение заявительного порядка возврата НДС

ФЗ от 26 марта 2022 г. № 67-ФЗ расширил перечень организаций и предпринимателей, который могут получить возмещение налога в заявительном порядке, чтобы поддержать налогоплательщиков и быстрее вернуть излишне уплаченный НДС.

Ранее подобная привилегия была доступна только крупному бизнесу. Малое предпринимательство могло получить её, только если имеет поручительство либо банковскую гарантию.

Прежде по п. 2 ст. 176.1 НК РФ на заявительный порядок возврата НДС имели право:

- организации, которые уплатили за 3 предыдущих календарных года не менее 2 млрд рублей налогов

- налогоплательщики, имеющие банковскую гарантию

- резиденты ТОСЭР или свободного порта Владивосток, имеющие поручительство управляющей компании

- налогоплательщики, имеющие поручительство по ст. 74 НК РФ

- участники налогового мониторинга

- организации, являющиеся производителями вакцин от COVID-19

Ст. 176.1 НК РФ дополнена п. 8, который разрешает всем налогоплательщикам применять заявительный порядок возмещения в 2022 – 2023 годах. Но есть 2 условия:

- юрлицо не находится в процедуре ликвидации, реорганизации, банкротства

- заявленная к возмещению сумма не должна превышать сумму уплаченных в 2021 году страховых взносов и 4 налогов: налог на прибыль, НДС, акцизы, НДПИ (на сумму превышения потребуется банковская гарантия или поручительство)

Этим правом можно воспользоваться уже в апреле по итогам 1 квартала 2022 года.

Алгоритм возврата НДС в заявительном порядке

Чтобы вернуть НДС в заявительном порядке, нужно сдать декларацию по НДС и подать заявление. Налоговая служба вернёт деньги сразу, а после окончания камеральной проверки подтвердит сумму либо скорректирует её и потребует вернуть часть с процентами.

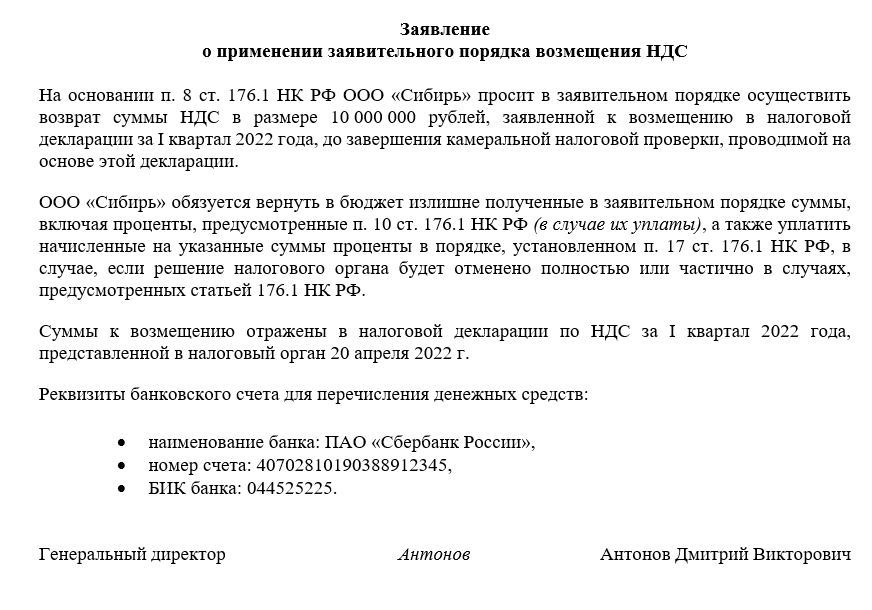

Кейс: возмещение НДС

Декларация по НДС

Приказ ФНС от 24 декабря 2021 г. № ЕД-7-3/1149 утвердил новую форму декларации по НДС, в которой предусмотрены специальные строки для возмещения НДС в заявительном порядке.

Общую сумму НДС, которую планируете возместить, необходимо указать в строке 056 раздела 1.

Декларация с заполненной строкой 56 будет означать для налоговиков, что вы хотите возместить НДС в ускоренном порядке. Они уделят ей большее внимание.

Подача заявления на возмещение

После сдачи декларации необходимо в течение 5 рабочих дней подать в налоговую заявление в произвольной форме о возмещении НДС. Нужно указать реквизиты расчётного счёта, а также прописать, что при необходимости обязуетесь вернуть в бюджет излишне возмещённый НДС и оплатить проценты с этой суммы. Вместе с заявлением можно представить договор поручительства или банковскую гарантию (при их наличии).

Возмещение НДС

Налоговая в течение 5 рабочих дней проверит, выполнили ли вы все требования, а также имеется ли у вас задолженность по налогам, штрафам и пеням, после чего примет решение:

- о возмещении НДС. Его могут зачесть в счёт других платежей или вернуть деньги на счёт

- об отказе в ускоренном возмещении НДС (право на стандартный порядок остаётся)

Приняв положительное решение, налоговый инспектор направляет в казначейство поручение на возврат налога, после чего в течение 5 рабочих дней деньги поступят на ваш счёт.

На возмещение НДС отведён срок 11 рабочих дней со дня подачи заявления. Если же инспекция не успеет сделать это вовремя, за каждый день просрочки она уплатит проценты (п. 6 ст. 6.1, п. 10 ст. 176.1 НК РФ), которые рассчитываются по формуле:

НДС к возмещению * 1/365 * ключевая ставка ЦБ (в период просрочки) * число дней просрочки

По подп. 12 п. 1 ст. 251 НК РФ выплаченные налоговой проценты не будут учитываться в доходах при расчёте налога на прибыль.

Итоги по завершении камеральной проверки

По результатам камеральной проверки инспекция:

- подтвердит возмещение, о чём сообщит в течение 7 рабочих дней после окончания проверки

- передумает и отзовёт возмещение НДС полностью или частично, если сумма налога к возмещению не подтвердится в ходе проверки (п. 15 ст. 176.1 НК РФ)

Второй вариант – наибольший риск в применении заявительного порядка. Тогда налогоплательщик:

- обязан вернуть излишне возмещённую сумму налога с процентами, которые рассчитываются по двукратной ключевой ставке ЦБ РФ (однократной в рамках налогового мониторинга). Сейчас её размер – рекордные 20%

- может получить штраф по ст. 122 НК РФ, равный 20% от неуплаченной суммы налога

Это говорит о том, что убытки могут быть значительными.

Пример: ООО «Восток» подало заявление о возмещении НДС на сумму 10 млн рублей. По декларации сумма всех вычетов – 20 млн рублей, налоговая база – 10 млн рублей. Налоговая служба вернула 10 млн рублей на счёт организации до окончания проверки.

При камеральной проверке были обнаружены нарушения: вычеты подтвердились только на сумму 8 млн рублей.

ФНС потребовала вернуть необоснованно возмещённые 10 млн рублей с процентами, а также доплатить 2 млн рублей налога. При этом ООО «Восток» пользовалась бюджетными средствами 75 дней.

Проценты к возврату: 10 млн руб. * 75 дней * 20% * 2 / 365 дней = 821 917,8 рублей.

Штраф по ст. 122 НК РФ составит: 2 млн руб. * 20% = 400 тысяч рублей. К сумме штрафа на 2 млн руб. дополнительно набежит пеня.

Итого ООО «Восток» заплатит более 1 221 917 рублей.

Возможно, для расчёта санкций будут применять ставку ниже ключевой ставки ЦБ, но в данный момент такое решение ещё не принято.

Возмещать ли НДС в ускоренном режиме

![]()

![]()

Контур.Норматив — справочно-правовая система!

Каждая компания должна самостоятельно решить, возмещать ли НДС в ускоренном режиме, приняв во внимание все плюсы и минусы.

Очевидный плюс – сокращение в 9-10 раз срока возмещения НДС по сравнению со стандартным порядком.

Как известно, стандартное возмещение занимает:

- 1-3 месяца на ожидание окончания камеральной проверки

- 10 дней после подачи заявления на возврат на ожидание поступления денег на счёт

Про отрицательную сторону ускоренного порядка возмещения НДС мы говорили выше. При халатном отношении к данной процедуре можно потом поплатиться большими суммами.

Перед тем как отправлять декларацию, рекомендуем убедиться, верно ли в ней отражены вычеты, есть ли все подтверждающие документы и оформлены ли они надлежащим образом.

Источник: kontursverka.ru

Как возвращается ндс юридическим лицам для чайников

Возврат НДС получает плательщик сбора. Может ли ИП вернуть НДС, если он ведет деятельность на патенте, на ЕНВД, по упрощенной схеме или на ЕСХН? Сделать этого он не может. Компенсировать расходы возможно, если увеличить цену на предлагаемый товар или услугу. Основным документом при уплате налога считают счет-фактуру.

При составлении и подаче документа в налоговую службу о вычете начисленного налога указывается необходимый объем денежных средств.

Как вернуть НДС ИП на ОСНО? Возместить налог будет непросто. Инспектор проверяет документы тщательно, поэтому нужно следить за правильностью их оформления. Компенсация на ОСНО проходит так – если НДС отрицательный, это нужно отразить в декларации. После проверки документов налоговая выяснит обоснованность возврата.

Через 3 месяца бизнесмен может подавать заявление на возврат налога. Возвращают денежные средства, учитывая их вместо налога или пени. Если долга нет, деньги можно перечислить на расчетный счет предпринимателя.

Можно ли вернуть НДС ИП раньше, чем закончится проверка? Вернуть деньги можно в течение 10 дней после принятия положительного решения, если подать в ФНС декларацию, банковскую гарантию, заявление о возврате НДС (ст.176 НК РФ).

Tax Free — возмещение для физлиц

За покупку товаров, работ, услуг на территории РФ физические лиц возместить сбор не могут. Право на возмещение возникает при шопинге за рубежом. Однако не за все покупки можно вернуть налоги. Перечень товаров, как и размер налога к возврату, в каждой стране устанавливается в индивидуальном порядке.

Поэтому прежде чем обратиться за возмещением, уточните, внесен ли данный вид продукции в перечень товаров на Tax Free.

Для оформления возмещения требуется специальный чек. При выезде из иностранного государства на пункте таможенного досмотра подайте на проверку обновку и данный чек. Работник таможни проверит соответствие и поставит на чеке штамп, подтверждающий вывоз товара из страны.

Получить возврат сбора физлицу можно сразу по прилету, в российском аэропорту. Деньги вернут на банковскую карту или выдадут наличными. Также можно получить возмещение, отправив документацию по почте в адрес посредника, который указан на квитанции. Третий способ возмещения: обратиться в банк, который является партнером компании-посредника.

Как вернуть НДС

В какой ситуации бизнесмен получает право на пониженную налоговую ставку?

- на общих основаниях;

- по заявлению.

Независимо от выбранного способа, возвращают налог:

- на расчетный счет;

- в счет будущей оплаты налога.

Как вернуть НДС с покупки автомобиля ИП? По закону ИП может подать заявление на возврат части уплаченных денежных средств при покупке авто.

Для этого нужно предоставить:

- договор на покупку транспортного средства,

- счет-фактуру;

- накладную;

- платежное поручение на оплату счета;

- подтверждение постановки автомобиля на учет.

Они подтверждают, что автомобиль приобретался для работы разъездного характера. За покупку автомобиля можно вернуть НДС, поставив машину на баланс организации.

Что касается приобретения недвижимости, то физическое лицо может уменьшить сумму подоходного налога так же, как и при сделке купли-продажи родственников и неработающих граждан. Сделка купли-продажи коммерческой недвижимости включает оплату НДС.

При покупке коммерческой недвижимости процесс происходит таким образом:

- выставление покупателю НДС;

- он выплачивает налог продавцу;

- продавец вносит деньги в бюджет.

Процентная ставка составит 18% на основании ст.164 НК РФ. Покупателю выставляют счет-фактуру с внесением НДС. А затем разницу уменьшенного НДС на сумму налогового вычета направляют в бюджет.

На видео: НДС за 5 минут. Базовый курс. Вычеты и возмещение налога.

Требуемые условия

Возмещая сумму, налогоплательщик обязан придерживаться последней версии НК РФ. Она, в свою очередь, прописывает, что нужно использовать удержание налогов в процессе заполнения соответственных документов.

Учитывая это, вычет по налогам рассчитывается частью стоимости, которая предусмотрит уменьшение налога, нужного для выплаты.

Для того чтобы получилось использовать право на компенсацию налогов, налогоплательщик должен рассчитать сумму оплаты максимально правильно. Сумма долга будет написана в соответственной декларации.

Налоговый вычет означает ту стоимость НДС, которая сопоставляется по документам с плательщиком налогов и оказываемыми услугами.

В том числе можно возместить НДС с помощью компании, которая занимается данным вопросом. Особенно, если дело относится к исполнению обязательств агента, который отвечает за налоговые платежи.

Хотя, для того чтобы вернуть налоги, налогоплательщик должен четко знать свои права и удостоверить это, согласно ст. 172 НК РФ.

Возврат НДС для юридических лиц – трудоемкий и сложный процесс, который запрашивает особенного внимания.

Это версия по оплате гос. субсидий. Они влияют на развитие бизнеса в государстве и помогают повысить поставки импортной сетки товаров.

Порядок возмещения НДС: этапы

Возврат НДС происходит следующим образом:

- подаются документы ФНС;

- фискальный орган проводит проверку бумаг;

- выносится решение;

- возвращаются денежные средства.

Этап №1. Если сумма налоговых вычетов больше, чем НДС к оплате, подается заявление о возврате налога. Потребуются такие документы:

- Заявление, написанное от руки.

- Декларация с указанием суммы возврата.

Этап №2. После подачи заявления специалисты налоговой службы проводят проверку. В это время могут понадобиться дополнительные документы: акты, накладные, договора. При отсутствии нарушений в течение недели налоговая служба выносит решение.

Этап №3. После получения уведомления ФНС подтверждает право на получение полного или частичного возврата НДС.

Этап №4. При вынесении положительного решения на счет фирмы зачисляются денежные средства. Это происходит в течение суток после принятия решения о возврате.

На видео: Расчет НДС в Казахстане

Что такое НДС, в чем его особенности

В налоговых справочниках НДС определяется как налог на ту прибыль предприятий, которую они получают, устанавливая на свои товары цены, выше рыночных.

Налог на добавленную стоимость зачисляют в федеральный бюджет. Он считается косвенным налогом из-за того, что его в полном объеме уплачивают покупатели (или потребители товара).

Организация, занимающаяся продажей обязательно должна вести бухучет и учет налогов, которые она сама уплачивает поставщикам.

Чтобы определить налог необходимо использовать налоговую базу, которая определяется ценой на товар. При этом стоимость такого товара при каждой покупке становится больше на 10-18 процентов. Эти цифры обязательно нужно указывать в счет-фактуре.

Обязательство по уплате НДС ложится на:

- организации;

- индивидуальных предпринимателей;

- лиц, которые перевозят через государственную границу РФ определенные товары.

Не нужно уплачивать НДС таким типам налогоплательщиков (кроме тех, которые перевозят товары через границу):

- которые уплачивают ЕСХН и УСН. Как составить уведомление о переходе УСН – читайте тут.

- которые применяют в своей деятельности ЕНВД.

Это специальные налоговые режимы, которые освобождаются от уплаты НДС.

В чем суть налога на добавленную стоимость вы можете узнать в этом видео:

Так как налог уплачивается с вырученной от продажи суммы, то и обязанность по его уплате возникает с самого момента продажи. Это может быть как выгрузка, так и непосредственная уплата денег за предоставленный товар.

Причем, уплата налога происходит в несколько этапов:

- при покупке предприятием у другой организации сырья для изготовления товаров, оно уплачивает НДС, которая включена в его стоимость;

- при определении себестоимости товаров добавляется стоимость НДС, но в этом случае она вписывается в налоговый кредит;

- при формировании окончательной стоимости товара в нее закладывается и размер НДС, который потом придется уплачивать покупателям.

Нулевую ставку применяют к тем товарам, которые вывозятся для продажи за границей. Также ее могут использовать для услуг, которые направлены на международную транспортировку.

Формула расчета НДС. Фото: web-dl.ru

Что делать ИП на УСН

Как вернуть НДС ИП на УСН? Бизнесменам, которые пользуются УСН, больше не нужно платить двойной налог. Не учитывается НДС, если покупателю выставляют счет за товар или услугу. Нулевой налог для предприятия будет при продаже компанией медицинских товаров. Сюда же входят услуги и работы, важные при проведении футбольного чемпионата в будущем году.

На УСН льгота сохраняется, если бизнес связан с пассажирскими перевозками пригородного сообщения. Снижение на 10% происходит при воздушных перевозках. Сюда же относится передача скота или птицы, если в дальнейшем будет лизинг с правом выкупа.

На упрощенке необходимо указывать:

- кто принимает участие;

- цель и условия договора;

- время исполнения;

- цена;

- на основании чего снижают НДС.

Законодательство

Основные положения законодательства по НДС:

- Федеральный закон № 335 – НК РФ, статья 174.2. Отмечается, что в 2021 году налоговые агенты не будут признавать таких посредников, как операторы связи и субъекты общероссийской платежной системы.

- В НК РФ статья 170 были внесены изменения, в соответствие с которыми получатели субсидий не имеют права брать вычет на входной налог на добавленную стоимость по тем товарам, услугам, которые приобретены за счет государственных средств. Нет права на вычет и в том случае, если субсидия перечисляется в уставный капитал организации – чаще всего это действенно для ИП.

- ФЗ № 350 – после принятых изменений произошло изменение ставки НДС на нулевую при совершении операций по реализации тех товаров, которые были вывезены в рамках программы по реэкспорту. Но есть обязательное условие для ставки 0% — товары ранее должны были пройти некоторые таможенные процедуры, такие как переработка на территории таможни, свободная зона и свободный склад.

Для того, чтобы не возникло проблем при расчете НДС, следует учитывать все нормы законодательства, в том числе, последние принятые изменения.

Частные случаи возврата налога

Импортный НДС можно вычитать в то время, когда бизнесмен находится на таможне.

- принимают товар к учету;

- подтверждают уплату НДС документами;

- предоставляют договор и счет;

- подают таможенную декларацию на бумаге или в электронном виде;

- готовят платежные документы.

Экспортный НДС получают при использовании нулевой ставки.

Для этого потребуется:

- подготовить документы;

- не позднее 6 месяцев после экспорта товара подать в ФНС декларацию и документы.

Если договор на услуги заключен по лизингу, сумма облагается НДС. Для оформления вычета и возврата налога предоставляют счет-фактуру. Сумму отражают в декларации.

Как вернуть НДС ИП на ОСНО незаконно взятый за 2015 год? Осенью 2016 года по закону ИП на ОСН может уменьшать доходы на сумму понесенных им расходов. Взносы рассчитываются по новым правилам исходя из Постановления 27-П. Это не распространяется на периоды за 2014 и 2015 годы. Предприниматель может подавать документы в суд.

На видео: НДС в Европе

Общие правила

Действующая редакция НК РФ предусматривает налогообложение экспортируемых товаров по ставке 0 % в части НДС. То есть продукция, реализуемая за пределами России, подлежит обложению по нулевой льготной ставке. Однако отстаивать свое право на данную категорию льготы придется документально. Для этого следует подать в ИФНС налоговую декларацию по НДС за соответствующий квартал, договор поставки продукции, а также таможенную декларацию со специальными отметками (выпуск разрешен и товар вывезен).

Довольно часто у налогоплательщика-экспортера возникает ситуация, когда сумма налога к уплате за отчетный период ниже, чем сумма вычета по НДС. В таком случае у компании возникает право на возврат НДС при экспорте товара из бюджета. Возникшую разницу можно вернуть двумя способами: в общем либо в заявительном порядке (п. 2 ст. 173, ст. 176, ст.

176.1 НК РФ). Как правильно действовать в каждом случае, расскажем далее.

Плюсы и минусы НДС для ИП

Работа с НДС позволяет впоследствии оформить вычет. При уплате этого налога поставщик сможет найти больше серьезных клиентов, которые также платят НДС и получать вычет, выступая в роли покупателя. Многие считают, что добиться выплаты НДС сложно, так как нужно вести доходы, расходы, получать счет-фактуру и подкреплять ее к отчетным бумагам.

Однако вести отчетность не сложно. При этом можно пользоваться услугами бухгалтера. Важно придерживаться сроков, чтобы впоследствии не платить штрафы.

Причины, по которым налоговый орган может отказать в возврате НДС

Часто отказ в возврате отчислений связан с некорректным оформлением документации. Он также связывается с подозрением налоговых органов в том, что реальная деятельность не была осуществлена. Неправомерность отказа в возврате сбора чаще всего можно доказать путем обращения в судебные инстанции.

Одна из частых причин отказа в возмещении – допущение ошибок в документации. Фактором отказа в выплате может стать подпись неуполномоченного лица в документе, если счет-фактура оформлена некорректно, указывается неправильный адрес покупателя, сумма, которая указана в договоре не соответствует рассчитанной налоговиками. Причиной для отказа могут стать ошибки в номере КПП контрагентов, а также недостаточное количество данных в счете-фактуре.

Другая частая причина отказа – отсутствие документации, например, транспортных накладных. Также не происходит вычет по сбору, если у проверяющих нет документов контрагентов, которые доказывали бы факт сделки.

Налоговая декларация должна подаваться несколько раз в год в установленный срок. Если в отчетности есть неполадки, могут быть запрошены дополнительные сведения для уточнения информации.

Другой причиной для отказа в выплате платежа может стать покупка товаров за счет субсидий, выделенных федеральным бюджетом, отсутствие данных о реализации в соответствующем периоде. Невнесение поставщиками сборов, в том числе НДС, может стать причиной для отсутствия возмещения покупателям.

Ускоренная процедура

Гарантия от финансового учреждения обеспечивает возврат суммы в бюджет при негативном результате проверки.

При этом гарантия должна быть свыше 8 месяцев с момента подачи отчетности, а ее сумма превышать сумму вычета, заявленного к возврату.

Важно: ускоренный процесс предполагает возврат заявленной суммы до окончания камеральной проверки.

В заявление необходимо указать реквизиты банковского счета для перевода средств, и указать обеспечивающие обязательства при возможном отказе. Подать заявление следует в течение 5 дней после декларации.

Рассмотрение заявления происходит 5 дней с момента получения, а также проверка на отсутствие штрафов и погрешностей в прошлом.

После проверки и при не соблюдении сроков действия происходят аналогично стандартной процедуре действия.

Обязательные и дополнительные условия возмещения НДС из бюджета рассмотрены в этом видео:

Источник: law-inside.ru

Юристы раскрывают секреты: как вернуть НДС из бюджета

Тем, кто платит НДС, иногда приходится его возмещать – если вычетов было больше, чем сумм к уплате. Для этого документы должны быть в полном порядке. Но налоговики могут проверить не только их, но и производство и склады, а также опросить сотрудников. Какие правила надо соблюдать компаниям, почему реальность операций важнее, чем оформление на бумаге, и что на этот счет думают суды, рассказали юристы-практики.

Если вычеты в налоговом периоде оказались больше самой суммы налога – разницу возмещает государство. С необходимостью подтвердить вычет по НДС и получить возмещение может столкнуться любая компания или предприниматель, которые являются его плательщиками.

Тех, кто хочет вернуть средства из бюджета, ждет повышенное внимание налоговой службы и более тщательная налоговая проверка. Поэтому учет обычно стремятся организовать так, чтобы всегда платить налог, а не возвращать его.

Если в определенном периоде организация получила право на возмещение, она обычно переносит часть вычетов на другой налоговый период, объясняет гендиректор национальной юркомпании Митра Митра Региональный рейтинг. группа Банкротство группа Налоговое консультирование и споры группа Недвижимость, земля, строительство × Юрий Мирзоев. Но это возможно не всегда. Например, исключениями являются те компании, у которых НДС в каждом периоде получается к возмещению, говорит Мирзоев. В особой зоне риска находятся импортеры и экспортеры, строительные, транспортные и другие компании с долгим циклом производства, перечисляет старший партнер юркомпании Варшавский и партнеры Варшавский и партнеры Региональный рейтинг. группа ВЭД/Таможенное право и валютное регулирование группа Налоговое консультирование и споры группа Арбитражное судопроизводство (крупные споры — high market) группа Корпоративное право/Слияния и поглощения группа Разрешение споров в судах общей юрисдикции Профайл компании × Владлена Варшавская.

Столько дел выигрывает ФНС по ее собственным данным 2017 года

НДС – сложный и противоречивый налог. И законность вычетов здесь один из главных вопросов, утверждает советник юрфирмы ЮСТ ЮСТ Федеральный рейтинг. группа АПК и сельское хозяйство группа Антимонопольное право (включая споры) группа ВЭД/Таможенное право и валютное регулирование группа ГЧП/Инфраструктурные проекты группа Интеллектуальная собственность (Защита прав и судебные споры) группа Интеллектуальная собственность (Консалтинг) группа Корпоративное право/Слияния и поглощения (high market) группа Недвижимость, земля, строительство группа Разрешение споров в судах общей юрисдикции группа Цифровая экономика группа Банкротство (реструктуризация и консалтинг) группа Банкротство (споры high market) группа Интеллектуальная собственность (Регистрация) группа Налоговое консультирование и споры (Налоговое консультирование) группа ТМТ (телекоммуникации, медиа и технологии) группа Финансовое/Банковское право группа Арбитражное судопроизводство (крупные коммерческие споры — high market) группа Трудовое и миграционное право (включая споры) 10 место По количеству юристов 12 место По выручке на юриста 14 место По выручке × Игорь Пастухов.

Но ситуация другая, чем была 5–10 лет назад. Если тогда споры о возврате НДС были массовыми и налогоплательщики чаще всего выигрывали, то сейчас наоборот. Изменилась политика налоговой, которая, с одной стороны, сосредоточилась на самых крупных и важных делах, с другой – готова слушать налогоплательщика и идти навстречу без суда (подробнее см. «Исследование «Право.ru»: ФНС стала судиться в четыре раза меньше»). Если брать общее число налоговых споров, в 2009 году налоговики выигрывали 32% дел, а сейчас – порядка 80%.

Ведомство пользуется системой АСК-НДС, которая автоматически сопоставляет данные из счетов-фактур контрагентов. Это позволяет выявлять несовпадения и преступные схемы. Ужесточились правила регистрации юрлиц, и число фирм-однодневок упало до исторического минимума в 7%.

Благодаря программам налоговые проверки стали быстрее и качественнее. Но это значит, что и юристы налогоплательщика должны работать более скрупулезно и четко, когда подают апелляцию в вышестоящий налоговый орган.

Старший партнер юркомпании «Варшавский и партнеры» Владлена Варшавская

Реальность операций или формальные недостатки

Государство заинтересовано собирать налоги, а не возвращать деньги из бюджета. Получить вычет никогда не было легким делом, а сейчас это еще сложнее из-за более тщательных проверок, делится Пастухов. По его наблюдениям, много отказов связано с дефектами оформления – например, нет расшифровки подписи, неправильно указан ИНН контрагентов, их руководители на опросе не подтвердили налоговикам, что подписывали эти счета-фактуры. В то же время число формальных отказов постепенно уменьшается.

Отказов из-за формальных недостатков становится меньше. Видимо, налоговые органы решили, что это невыгодно им самим: перегружает налоговые инспекции и суды, портит судебную статистику.

Старший партнер «Пепеляев Групп» Сергей Савсерис

Практика идет по другому пути: реальность операций важнее формальных недочетов. Об этом говорит новая ст. 54.1 НК, которая действует с августа 2017 года.

Согласно этой норме, право уменьшить сумму налога зависит от того, исполнил ли свое обязательство контрагент налогоплательщика. «Важно заранее подумать, могут ли вашего контрагента обвинить о том, что у него нет ресурсов для исполнения договора», – объясняет старший консультант налоговой практики O2 Consulting (О2 Консалтинг) O2 Consulting (О2 Консалтинг) Федеральный рейтинг. группа Корпоративное право/Слияния и поглощения (mid market) группа Семейное и наследственное право группа ТМТ (телекоммуникации, медиа и технологии) группа Цифровая экономика группа Частный капитал группа ГЧП/Инфраструктурные проекты группа Комплаенс группа Налоговое консультирование и споры (Налоговое консультирование) группа Ритейл, FMCG, общественное питание группа Рынки капиталов группа Санкционное право группа Трудовое и миграционное право (включая споры) группа Экологическое право группа Интеллектуальная собственность (Консалтинг) группа Недвижимость, земля, строительство Профайл компании × Евгений Панкратов. По его словам, новые правила должны снять пласт формальных претензий. Если документы подписаны неустановленным или неуполномоченным лицом – само по себе это не является основанием отказать в уменьшении НДС к уплате, уверен юрист.

Но иногда доказать реальность операции недостаточно. Надо обосновать, что ее совершил именно тот контрагент, который указан в документах. Если это не удастся – то получить вычет по НДС не получится, хотя суды признают такие затраты для целей исчисления налога на прибыль, делится Пастухов. По его словам, такая практика сложилась в последнее время.

А по сведениям Савсериса из Пепеляев Групп Пепеляев Групп Федеральный рейтинг. группа Антимонопольное право (включая споры) группа ВЭД/Таможенное право и валютное регулирование группа Комплаенс группа Налоговое консультирование и споры (Налоговое консультирование) группа Налоговое консультирование и споры (Налоговые споры) группа Недвижимость, земля, строительство группа Трудовое и миграционное право (включая споры) группа Цифровая экономика группа Арбитражное судопроизводство (средние и малые коммерческие споры — mid market) группа Банкротство (реструктуризация и консалтинг) группа Банкротство (споры mid market) группа Интеллектуальная собственность (Консалтинг) группа Интеллектуальная собственность (Регистрация) группа Корпоративное право/Слияния и поглощения (mid market) группа Природные ресурсы/Энергетика группа Семейное и наследственное право группа ТМТ (телекоммуникации, медиа и технологии) группа Фармацевтика и здравоохранение группа Финансовое/Банковское право группа Международный арбитраж группа Разрешение споров в судах общей юрисдикции группа Экологическое право × , отказывают чаще всего тогда, когда НДС не уплачен кем-то в цепочке поставок. Это может быть контрагент первого или последующих звеньев. Как рассказывает Савсерис, налоговики стремятся доказать не только этот факт, но и другие обстоятельства:

- налогоплательщик не проявил должной степени осмотрительности и осторожности при выборе контрагента;

- или он имеет отношение к компаниям, которые не уплатили НДС;

- у сделок нет деловой цели.

От налоговых нарушений к уголовным

Учитывая огромную «теневую экономику», большинство компаний когда-либо прибегало к различным незаконным методам возмещения НДС, делится «субъективной оценкой» Пастухов. Преступных схем очень много, но большинство известно налоговым органам, говорит Савсерис. В частности, в цепочку купли-продажи товаров могут встраиваться фирмы-однодневки, которые не платят НДС.

По наблюдениям Савсериса, неуплата НДС часто встречается в строительной и рекламной сферах. Участники рынка обычно объясняют ее высокой долей расходов наличными – чтобы оплатить работу исполнителей-физлиц. Для этого в цепочку поставщиков вставляют «обнальные» фирмы-однодневки, которые выставляют счета с НДС, поясняет Савсерис.

По его словам, незаконные схемы мешают добросовестным налогоплательщикам. Ведь любой из них может оказаться в конце цепочки по хищению НДС. И если у поставщика нет средств на уплату налога – инспекция сможет доначислить его добросовестному налогоплательщику. «К сожалению, суд может признать такое взыскание НДС законным, даже если налогоплательщик не имел никакого отношения к налоговой экономии», – рассказывает Савсерис.

Пастухов предупреждает, что использовать незаконные схемы стало опаснее, ведь налоговики научились собирать доказательства фиктивности операций и активнее сотрудничают с полицией. Незаконные вычеты при возврате НДС означают риск привлечения к ответственности не по ст. 199 УК (уклонение от уплаты налогов), а по ст. 159 УК (мошенничество). Дело по мошеннической статье, в отличие от 199 УК, нельзя прекратить после выплаты долгов в бюджет.

Идти ли в суд и как готовиться

Если организация заявляет вычет НДС, выставленный компанией, которая его не уплатила (фирмой-однодневкой), то шансов выиграть в суде практически нет, говорит Савсерис. Дело в том, что придется доказывать должную осмотрительность при выборе контрагента. Сейчас для этого уже недостаточно формального набора документов о регистрации контрагента и т. п. По сути, нужно будет доказать реальные отношения с поставщиком, объясняет Савсерис: показать, что были деловые контакты с конкретными людьми, велась переписка, переговоры, согласовывалась текущая работа. По словам Пастухова, быть осмотрительным – означает посещать офис контрагента, его производственные объекты и склады, встречаться с его руководителями, собирать информацию и отзывы о его работе, проверять базы судебных актов.

А если добросовестная компания стала «жертвой» поставщика, который сам привлекал фирмы-однодневки для незаконной налоговой экономии, Савсерис советует ей обращаться в суд. Там надо доказывать, что компания непричастна к необоснованной налоговой выгоде. Например, в деле № А40-222736/2016 это удалось «Агрофирме «Элита».

ФНС не смогла доказать, что эта компания причастна к махинациям своего поставщика и его аффилированных лиц. Перед тем как идти в суд, надо оценить перспективы по каждому эпизоду. Если истек трехлетний срок, в течение которого можно было воспользоваться вычетом, суд откажет налогоплательщику в удовлетворении заявления, приводит пример Варшавская.

В суде налогоплательщик не обязан опровергать выводы налоговых органов, говорит закон. Но на практике там нечего делать без доказательств, которые подтверждают вашу позицию. Тем более, согласно судебной практике, какие-то обстоятельства все-таки должен доказывать налогоплательщик.

Советник юрфирмы «ЮСТ» Игорь Пастухов

Если налоговый орган подтвердит «подозрительность» определенных операций, компания должна доказать осмотрительность при выборе контрагента и достоверность обстоятельств, дающих право на льготу, приводит пример Пастухов.

Как уменьшить НДС правильно

Чтобы получить вычет по НДС, бумаги нужно правильно оформить. Надо следить, чтобы реквизиты были указаны верно, проверять доверенности у подписантов и следить за достоверностью подписей. Счет-фактуры должны быть завизированы только лично.

Факсимиле не допускается, даже если стороны условились об этом в договоре. «Суды считают, что оформление счет-фактур – это сфера публичных, а не частных интересов», – поясняет Пастухов. Чтобы избежать проблем с возвратом суммы налога, Варшавская рекомендует вести раздельный учет НДС по операциям, а порядок учета закрепить в учетной политике. У компании не должно быть долгов по налогам и сборам, а приобретенные товары надо обязательно использовать в налогооблагаемой деятельности. Не лишне проверять контрагентов второго и третьего звеньев. А во время камеральной налоговой проверки инспекторы могут допросить свидетелей, проверить производство и склады, предупреждает Варшавская.

Она советует заранее подготовить пояснения по таким вопросам:

- Почему суммы НДС к возмещению из бюджета больше, чем суммы к уплате?

- Почему сумма заявлена в текущем налоговом периоде, хотя это можно сделать в течение трех лет?

- Из чего складывается себестоимость товара, изготовления продукции?

Кроме корректного оформления операций, надо следить, чтобы все отношения с поставщиками были реальны, а договор заключался именно с той фирмой, от имени которой действуют менеджеры продавца, советует Савсерис. Стоит сохранять всю электронную переписку. По словам Савсериса, стоит насторожиться, если менеджеры поставщика ведут переписку с бесплатных почтовых сервисов, вам предлагают заключить договор с «операционной компанией», а руководитель избегает встречи или выглядит как подставное лицо. Чтобы не получить отказ в вычете НДС, потому что его не уплатил в бюджет поставщик, нужно контролировать менеджеров по закупкам и документировать все этапы взаимодействия с поставщиками, говорит Савсерис. «Ну и конечно, не стоит ввязываться в сомнительные схемы по хищению НДС», – прибавляет он.

Источник: pravo.ru