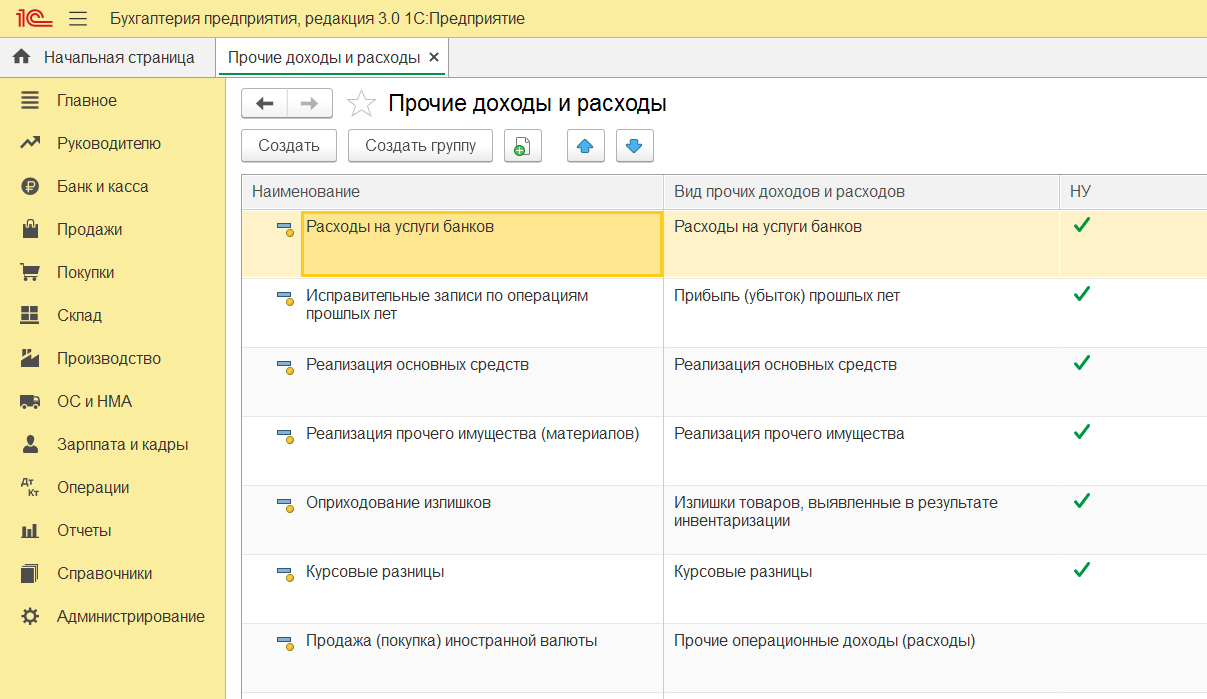

Виды доходов и расходов в конфигурации 1С БП 3.0 определяются исходя из вида субконто, который должен быть отражен на счетах бухгалтерского и налогового учета, и определяются соответствующим реквизитом связанного справочника.

Доступ к данному справочнику возможен из меню Справочники — Прочие доходы и расходы:

Порядок отражения внереализационных доходов и расходов в бухгалтерском и налоговом учете.

Цель деятельности любой организации – это приносить прибыль. Прибыль можно разделить на две категории:

1 . Реализационные доходы – это полученные от продажи товаров, услуг;

2 . Внереализационные доходы – это доход, который не связан с главной сферой деятельности предприятия.

Также каждая организация несет потери, которые не относятся к главной сфере деятельности. Следовательно, внереализационные расходы – это расходы, не связанные с производством товаров или продажей товаров и (или) услуг.

Бухгалтерский учет в коммерческих банках.

Состав доходов и расходов для целей бухгалтерского учета указаны в ПБУ 9/99 и 10/99. Порядок учета доходов и расходов целью формирования налоговой базы указаны в гл. 25 ст. 250 и ст.265 НК РФ.

Финансовые данные по счету 91 показывает сумму прочих доходов и расходов. Для учета внереализационных доходов служит счет 91.01, а для учета внереализационных расходов используют счет 91.02.

Как отразить внереализационные доходы и расходы в 1С Бухгалтерия 8.3

Примеры внереализационных доходов:

Учет сумм за нарушения долговых обязательств;

76.02 «Расчеты по претензиям» — 91.01 «Прочие доходы»

Курсовая разница;

61.21 «Расчеты с покупателями и заказчиками в валюте» — 91.01 «Прочие доходы»

Прибыль от продажи валюты

57 «Переводы в пути» — 52 «Валютные счета»

51 «Рублевые счета» — 57

Примеры внереализационных расходов:

Услуги банка;

91.02 «Прочие расходы» — 51 «Расчетные счета»

Оплата государственной пошлины;

91.02 — 68.10 «Прочие налоги и сборы»

Оказание безвозмездной финансовой помощи.

91.02 «Прочие расходы» — 76 «Расчеты с разными дебеторами и кредиторами»

Рассмотрим чуть более подробно как отразить в конфигурации 1С Бухгалтерия предприятия 8.3 Редакция 3.0 некоторые ситуации.

Ситуация 1.

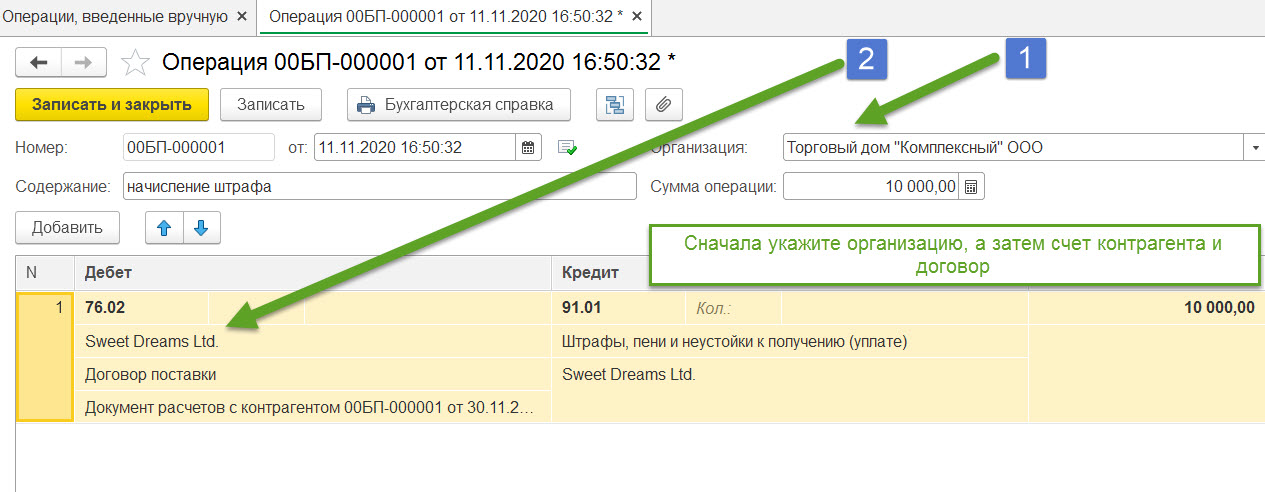

Учет внереализационных доходов в виде штрафов и пеней за нарушение условий договора 1С БП 3.0.

Организация Sweet Dreams Ltd нарушила договор поставки товаров и не провела платеж вовремя.

Организация — получатель делает в учете проводку в дебет счета 76.02 «Расчеты по претензиям» в корреспонденции со счетом 91.01 «Прочие доходы».

В налоговом учете входят в состав внереализационных доходов согласно Письму Минфина Российской Федерации от 23.12.2002г № 03-03-01-04/1/189.

Как отразить в 1С 8.3 услуги (комиссию) банка

На скриншоте виден пример ввода данной операции через документ Операции – Бухгалтерский учет – Операции, введенные вручную.

Соответственно погашение штрафных санкций будет отражено через документ «Поступление на расчетный счет» : Банк и касса – Банк – Банковские выписки – Приход.

Ситуация 2.

Возникновение курсовых разниц и возможно Внереализационных доходов в 1С БП 3.0.

Организация, от имени которой ведется учет в программе, по договору в иностранной валюте провела операцию реализации.

Курсовая разница в бух.учете учитывается как прочие доходы (или расходы) на 91 счете согласно Приказу Минфина РФ от 10.01.2000г №2н, а в налоговом учете учитывается как внереализационные доходы/расходы.

В программе данная операция отражается следующим образом: формируется документ «Реализация товаров» в разделе Продажи – Реализация.

Заполняем документ, в поле Расчеты указываем счета 62.21 и счет 62.22; также указываем курс валюты на дату отгрузки;

В табличной части заполняем цены и суммы в валюте.

После проведения документа в таблице проводок можем увидеть, что данные проводки содержат суммы в рублях по курсу.

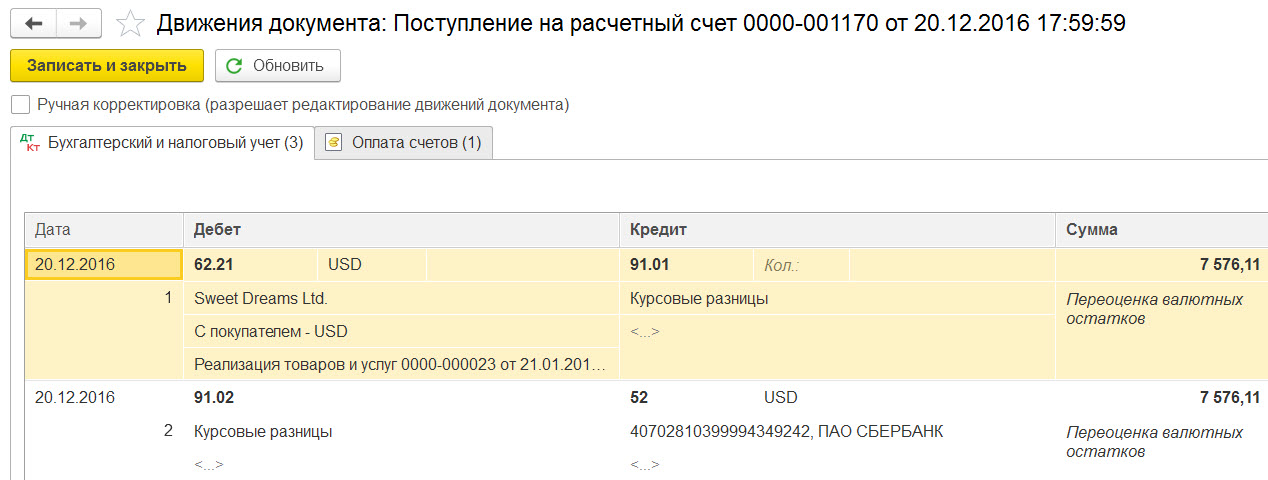

Далее оформляем документ «Поступление на расчетный счет».

Заполняем документ: Вид операции указываем «Оплата от покупателя», счет учета 52, валютный банковский счет, в полях Счет расчетов и Счет авансов указываем 62.21 и счет 62.22.

На скриншоте таблицы проводок видим, что произошла переоценка валютных остатков.

Важный момент — в рамках одного договора, при расчетах в валюте, необходимо проводить документы в хронологическом порядке.

В случае ввода документов «задним числом» рекомендуется затем одновременно снять их с проведения и провести повторно, во избежание ошибок расчета программой рублевых сумм.

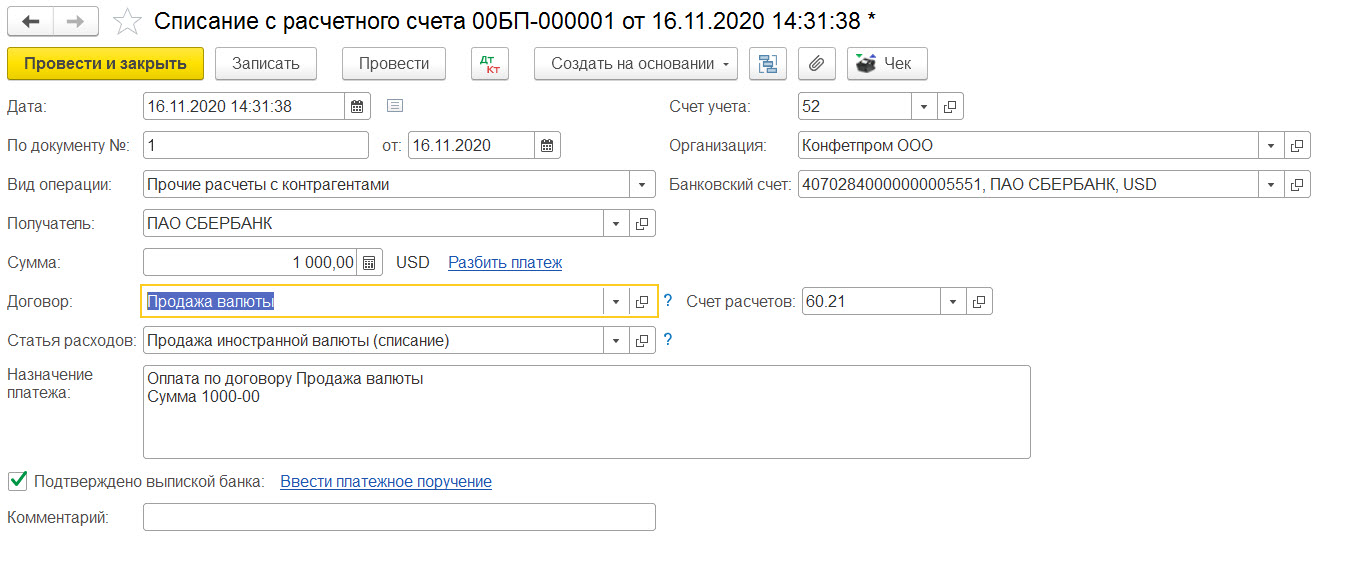

Ситуация 3.

Учет прочих доходов от продажи иностранной валюты в 1С БП 3.0.

Организация, по которой мы ведем учет, на определенный момент имеет остаток на валютном счете.

Тогда организация поручает обслуживающему банку продать иностранную валюту.

Банк соответственно иностранную валюту покупает.

И на расчетный счет организации перечисляет выручку от продажи иностранной валюты.

Процесс отражается в программе в 2 этапа.

Этап 1. Перечисление иностранной валюты для продажи

Чтобы оформить продажу валюты в 1С сформируем документ Банк и касса – Банк – Банковские выписки — «Списание с расчетного счета».

Статья движения денежных средств — «Продажа иностранной валюты».

В поле Расчетный счет указываем счет 52 «Расчеты в валюте», в поле Счет расчетов указываем счет 57.22 «Операции в иностранной валюте».

Шаг 2. Поступление денежных средств на расчетный счет

Сформируем документ «Поступление на расчетный счет», аналогично списанию, но в поле Расчетный счет теперь указываем счет 51 «Рублевые счета»,

Вид операции — «Поступления от продажи иностранной валюты», Статья ДДС — «Продажа иностранной валюты (поступление)».

Указываем Курс расчетов и курс покупки банком иностранной валюты.

Соответственно получаем проводки по расчету курсовых разниц и возможно отклонение курса продажи (если курс банка не совпадает с курсом ЦБ РФ).

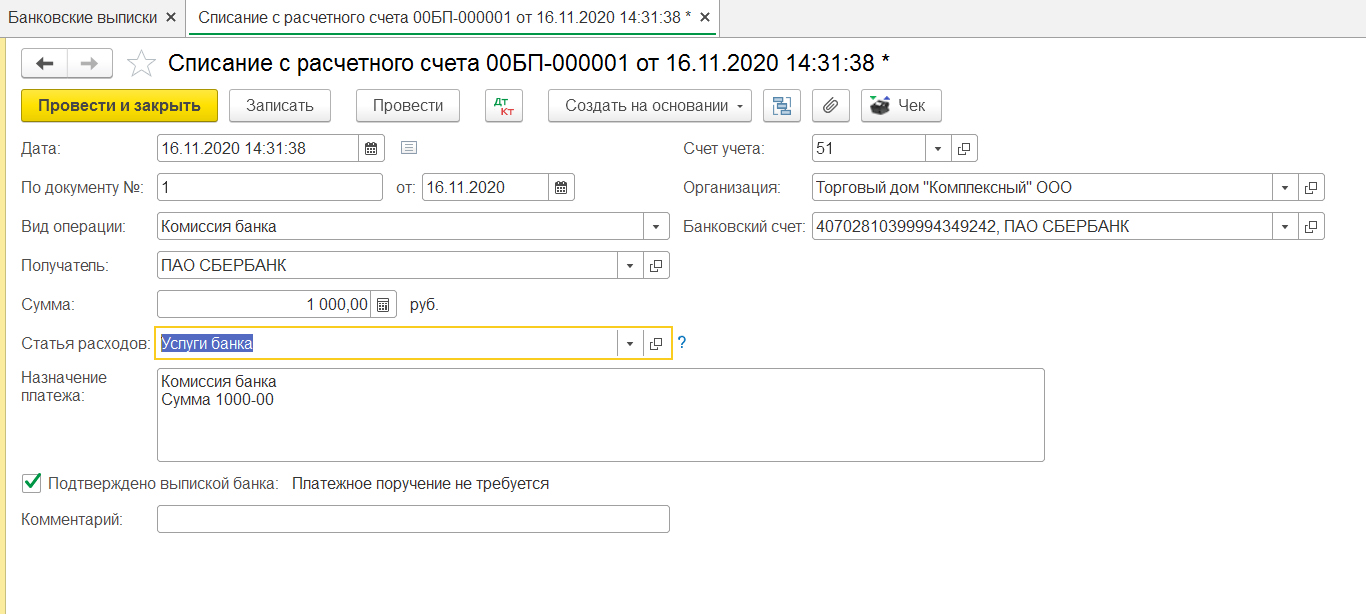

Ситуация 4.

Учет внереализационных расходов на услуги банка в 1С БП 3.0.

Банк, обслуживающий расчетный счет организации, снимает с расчетного счета этой организации банковскую комиссию.

Сумма за данное обслуживание списывается один или несколько раз в месяц в зависимости от условий договора и от банковских тарифов.

В бухгалтерском учете услуги банка относят на счет 91.02 «Прочие расходы» согласно п.11 ПБУ 10/99.

В налоговом учете (налогообложение прибыли) банковские услуги относят к Внереализационным расходам согласно пп.15 п.1 ст.265 НК РФ.

Как отражается данная операция в программе.

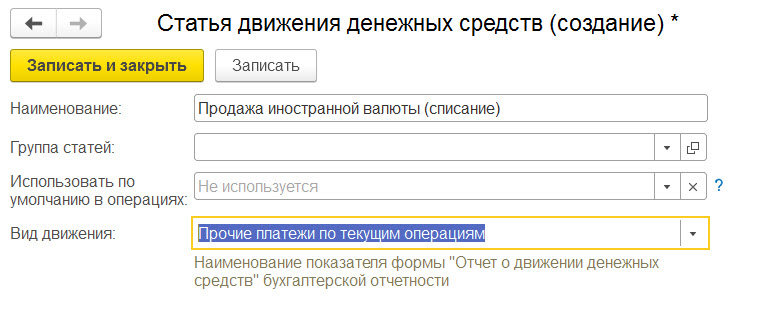

Оформляем документ Банк и касса – Банк – Банковские выписки — «Списание с расчетного счета».

Заполняем реквизиты. Указываем Вид операции — Комиссия банка, Счет дебета выбираем 91.2 «Прочие расходы», Статья расходов выбираем (или создаем)

«Услуги банка» с видом «Движения денежных средств» — «Прочие платежи по текущим операциям».

Налоговый учет — это система хранения информации для расчета налоговой базы на основе данных первичных документов, сгруппированных в порядке, предусмотренном Налоговым кодексом РФ.

Подтверждением данных налогового учета являются:

1 . Первичные учетные документы (в том числе справка бухгалтера);

2 . Аналитические регистры налогового учета;

3 . Расчет налоговой базы.

По назначению регистры налогового учета 1С делятся на следующие группы:

1 . Регистры учета хозяйственных операций — служат для систематизации информации о фактах деятельности хозяйствующего субъекта, которые ведут к возникновению объекта налогового учета;

2 . Регистры учета состояния единицы Налогового учета — выполняют функцию сбора данных о наличии и движении конкретного объекта налогового учета;

3 . Регистры промежуточных расчетов — выполняют вспомогательную задачу: применяются на этапе установления стоимости объекта, а также как источник сведений для заполнения регистров создания отчетных данных;

4 . Регистры создания отчетных данных — существуют для сведения данных о признанных доходах и расходах отчетного (налогового) периода, расчета налоговой базы и расшифровки некоторых отдельных доходов и расходов в налоговой декларации по налогу на прибыль.

В конфигурации 1С: Бухгалтерия предприятия Редакция 3.0 вывод данных регистров налогового учета доступен из меню Отчеты — Налог на прибыль — Регистры налогового учета, и далее выбирается необходимый регистр:

Источник: free1c.ru

Счёт 57 в бухгалтерском учёте

Если организация принимает оплату картой, ведёт расчёты в безналичном виде, сдаёт наличку кредитной организации или работает с валютой, то в бухгалтерском учёте приходится использовать счёт 57. Расскажем, для чего он нужен, приведём типовые проводки и примеры.

Аутсорсинг «Моё дело — Бухобслуживание»

Команда из бухгалтера, юриста, кадровика и бизнес-ассистента возьмёт на себя всю рутину и общение с госорганами

Для чего нужен счёт 57 в бухгалтерском учёте

Счёт 57 в бухгалтерии предназначен для учёта движения денежных средств в рублях или иностранной валюте, переданных в кредитное учреждение, но ещё не поступивших на расчётный счёт компании.

Обычно счёт 57 используют организации, которые принимают оплату за продажу товаров, оказанные услуги или выполненные работы банковскими картами через эквайринг. В таком случае деньги сначала поступают в банк-эквайер, и затем их получает продавец.

В промежутке времени, когда банк-эквайер получил средства, но ещё не перечислил их компании-продавцу, денежные средства учитывают на счёте 57 бухгалтерского учёта.

Ещё его используют при покупке иностранной валюты, каждую из которых нужно обособленно учитывать. Схема схожая: компания сначала отдаёт деньги в одной валюте, ждёт и получает в другой. Момент ожидания и есть «переводом в пути».

Отметим, что для учёта денежных средств на счёте 57 момент ожидания должен быть не меньше одного дня.

В бухгалтерском учёте счёт 57 — это активный счёт:

- По дебету учитывают размер денежных средств, находящихся «в пути», например, на основании квитанции кредитной организации или ведомости инкассаторов.

- По кредиту — зачисление «переводов в пути» на расчётный или валютный счёт компании.

Иногда по дебету в конце отчётного периода есть остаток. Закрывать его нужно в момент, когда поступят деньги на счёт компании.

В бухгалтерском балансе дебетовый остаток показывают в строке 1250, а дебетовые обороты включают в отчёт о движении денежных средств.

Какие субсчета у счёта 57

Для детального учёта денежных средств по счёту 57 в рабочий план можно, например, вводить следующие субсчета:

- 57.01 «Денежные средства, сданные в банк и не зачисленные на отчётную дату».

- 57.02 «Денежные средства, сдаваемые в банк через инкассацию».

- 57.03 «Перечисленные денежные средства в рублях для покупки иностранной валюты».

- 57.04 «Перечисленные денежные средства в иностранной валюте для продажи».

Компания может для удобства открывать и другие субсчета. Главное — закрепить их в рабочем плане счетов.

Счета-корреспонденты у счёта 57

В бухгалтерском учёте счёт 57 применяют в корреспонденции со следующими счетами:

| 50 «Касса» | 50 «Касса» |

| 51 «Расчётные счета» | 51 «Расчётные счета» |

| 52 «Валютные счета» | 52 «Валютные счета» |

| 62 «Расчёты с покупателями и заказчиками» | 62 «Расчёты с покупателями и заказчиками» |

| 76 «Расчёты с разными дебиторами и кредиторами» | |

| 79 «Внутрихозяйственные расчёты» | |

| 90 «Продажи» | |

| 91 «Прочие доходы и расходы» |

Типовые проводки по дебету счёта 57

| Дт 57 Кт 50 | Из кассы передана наличка для зачисления на расчётный или валютный счёт |

| Дт 57 Кт 51 | Перечислены денежные средства с расчётного счёта на покупку иностранной валюты за рубли РФ |

| Дт 57 Кт 52 | Иностранная валюта списана со счёта организации для продажи |

| Дт 57 Кт 62 | Получены денежные за средства от покупателя, который рассчитался банковской картой |

| Дт 57 Кт 76 | Платёж от покупателя ещё не зачислен на расчётный счёт, но подтверждён квитанцией кредитной организации |

| Дт 57 Кт 90 | Получена выручка от розничной торговли |

Типовые проводки по кредиту счёта 57

| Кт 50 Дт 57 | В кассу поступили денежные средства из «переводов в пути» |

| Кт 51 Дт 57 | На расчётный счёт поступили денежные средства от банка-эквайера |

| Кт 52 Дт 57 | На валютный счёт поступили денежные средства из «переводов в пути» |

| Кт 91 Дт 57 | В расходах учтена банковская комиссия за услуги эквайринга |

Пример проводок для счёта 57

Пример 1: Организация «ГлавПример» владеет розничной сетью продуктовых магазинов. В начале мая 2023 года самый первый магазин компании сдал инкассаторам выручку в размере 100 тыс. рублей. Через 1,5 суток деньги были зачислены на расчётный счёт организации.

Проводки для перечисленной операции с бухгалтерским счётом 57 будут следующие:

- Дт 57 Кт 50 — 100 тыс. руб. — Денежные средства были переданы инкассаторам

- Кт 51 Дт 57 — 100 тыс. руб. — Денежные средства зачислены на расчётный счёт

Пример 2: Организация «ГлавПример» владеет розничной сетью продуктовых магазинов. В конце апреля 2023 года компания получила выручку в размере одного миллиона рублей по эквайрингу. Через двое суток банк-эквайер перевел деньги организации и удержал свою комиссию в размере 2% — 20 тыс. рублей.

Проводки с бухгалтерским счётом 57 будут следующие:

- Дт 57 Кт 90 — 1 млн рублей — Учтена выручка от розничной торговли

- Дт 51 Кт 57 — 980 тыс. руб. — На расчётный счёт зачислена выручка за вычетом банковской комиссии

- Дт 91 Кт 57 — 20 тыс. руб. — Учтены расходы на банковскую комиссию за услуги эквайринга

Пример 3: Организация «ГлавПример» торгует автомобильными запчастями. Человек приобрел бампер, капот и фары, но через два дня вернулся и сдал товар, так как детали машине не подошли.

В ассортименте у магазина нужных запчастей не было, поэтому продавцу пришлось вернуть покупателю 50 тыс. рублей. Деньги были уплачены с банковской карты, поэтому возврат на неё и пришёл.

Проводки для перечисленных операций со счётом 57 в бухгалтерии будут следующие:

- Дт 62 Кт 57 — 50 тыс. руб. — Банк-эквайер получил заявление на возврат средств

- Дт 57 Кт 51 — 50 тыс. руб. — На банковскую карту покупателя вернулись деньги

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Источник: www.moedelo.org

Бухучет при ЕНП: проводки для работы

С 1 января 2023 года единый налоговый платеж обязателен для всех компаний. На сегодня официальной позиции Минфина о порядке ведения бухгалтерского учета по ЕСН и ЕНП нет. Какие записи сделать в бухгалтерском учете ‒ рассказали в статье.

Поскольку пока официальной позиции Минфина о том, какие проводки делать бухгалтеру, нет, считаем, что расчеты в качестве ЕНП отражают на отдельном субсчете к счету 68. К примеру, можно открыть субсчет 68-90 или 68-ЕНП. Данный субсчет включите в рабочий план счетов в составе учетной политики (п. 4 ПБУ 1/2008 «Учетная политика организации»).

Сальдо ЕНС по состоянию на 01.01.2023 налоговый орган определит сам. Сальдо ЕНС на 01.01.2023 формируется с учетом особенностей ст. 4 Закона от 14.07.2022 № 263-ФЗ.

Бухгалтерские записи

Какие проводки сделать бухгалтеру, показали в таблице.

Дт 68-ЕНП – Кт68-налог на прибыль (68-НДС, 68-НДФЛ и др. (69.1, 69.2, 69.3)). Бухгалтерской справкой отражена переплата по налогам и страховым взносам (на ОПС, ОМС, по ВНиМ)

Дт 68-налог на прибыль (68-НДС, 68-НДФЛ и др. (69.1, 69.2, 69.3)) – Кт 68-ЕНП. Бухгалтерской справкой отражена задолженность по налогам и страховым взносам (на ОПС, ОМС, по ВНиМ)

Дт 68-ЕНП – Кт 51. Перечислен ЕНП

Дт 68 (налог на прибыль (68-НДС, 68-НДФЛ и др.)) – Кт 68-ЕНП. Отражено исполнение обязанности по уплате налогов

Дт 69 (расчеты по страховым взносам (единый тариф)) – Кт 68-ЕНП. Отражено исполнение обязанности по уплате страховых взносов (на ОПС, ОМС, по ВНиМ)

Дт 68 (налог на прибыль (68-НДС, 68-НДФЛ и др.)) – Кт 68-ЕНП

Дт 69 (расчеты по страховым взносам (единый тариф)) – Кт 68-ЕНП. Отражен зачет в счет уплаты предстоящих платежей по налогам, сборам, страховым взносам (на ОПС, ОМС, по ВНиМ)

Дт 51 – Кт 68-ЕНП. По выписке банка по р/с отражен возврат суммы, формирующей положительное сальдо ЕНС

Внимание

На 2023 год установили переходный период : пока налогоплательщик не подал уведомление, он может представлять платежные поручения.

В течение 2023 года уведомления об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов можно представлять в инспекцию в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему РФ. Исключение: налогоплательщики, которые ранее уже представляли указанные уведомления в налоговые органы. На основании распоряжения налоговый орган должен иметь возможность однозначно определить бюджет, в который направляются денежные средства, срок уплаты, налоговый период, определяющий этот срок, и иные необходимые реквизиты ( ч. 12 , 14 , 16 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ, Информация ФНС России).

Подробнее про ЕНС:

Вопрос :

Установлен ли срок для уплаты единого налогового платежа?

Ответ:

Нет. Для внесения ЕНП срок не установлен. Перечисляйте его в сроки, определенные для уплаты налогов. При этом ЕНП можно перечислить заранее, до наступления срока уплаты налога.

Чтобы определить сумму ЕНП к конкретной дате, надо сложить все текущие платежи к этой дате и размер недоимок. В любом случае надо убедиться, что учтенных на вашем едином налоговом счете денег хватит, чтобы после зачета инспекцией ЕНП в счет исполнения совокупной обязанности на нем не возникло отрицательного сальдо.

По этой теме

Консультант Плюс

Бесплатный доступ на 3 дня Получить

Получить бесплатный доступ

на 3 дня

Спасибо за ваше обращение!

14.11.2022 — 24.11.2022

Курс повышения квалификации

15.11.2022 — 16.11.2022

Подписаться на рассылку

Поздравляем! Вы успешно подписались на рассылку

У вас уже есть обслуживаемая система КонсультантПлюс?

Получите полный доступ к КонсультантПлюс бесплатно!

Вы переходите в систему КонсультантПлюс

- Вакансии

- О нас

- Контакты

- Политика конфиденциальности

- Новости законодательства

- Прайс-лист 1С

- Купить Консультант Плюс

- Купить 1С

- Записаться на семинар

- Большой тест-драйв

- Калькуляторы

- Производственный календарь

- Путеводители

- Удаленная поддержка

- Приложение Информер

- Помощь Информер

- Тесты

ежедневно, c 9:00 до 19:00

127083, г. Москва, ул. Мишина, д. 56

Согласие на обработку персональных данных

Физическое лицо, ставя галочку напротив текста «Я даю согласие на обработку персональных данных» и/или нажимая на кнопку отправки заполненной формы на интернет-сайтах — https://www.4dk.ru/, https://4dk-consultant.ru, https://4dk-reg.ru, https://meprofi.ru, https://cpk4dk.ru (далее — Сайты), обязуется принять настоящее Согласие на обработку персональных данных (далее — Согласие).

Действуя свободно, своей волей и в своем интересе, а также подтверждая свою дееспособность, физическое лицо дает свое согласие ООО «ЧТО ДЕЛАТЬ КОНСАЛТ», местонахождение: 127083, г. Москва, ул. Мишина, д.56, ЭТАЖ 3, КОМ. 307, ОГРН 5137746191941, ИНН 7714923575 (далее — Оператор), на обработку своих персональных данных со следующими условиями:

1. Согласие дается на обработку персональных данных, с использованием средств автоматизации.

2. Согласие дается на обработку следующих персональных данных:

- • фамилия, имя, отчество;

- • место работы и занимаемая должность;

- • адрес электронной почты;

- • номера контактных телефонов

3. Оператор осуществляет обработку полученной от Пользователей информации в целях оказания услуг в соответствии с уставной деятельность, в том числе предоставления Пользователю доступа к персонализированным ресурсам Сайтов; связи с Пользователем, путем направления уведомлений, запросов и информации, касающихся оказываемых услуг, исполнения соглашений и договоров; обработки запросов и заявок от Пользователя, а также проверки, исследования и анализа данных, позволяющих поддерживать и улучшать сервисы Оператора.

4. Основанием для обработки персональных данных является: статья 24 Конституции Российской Федерации; устав Оператора; настоящее согласие на обработку персональных данных.

5. В ходе работы с персональными данными будут совершены следующие действия: сбор, запись, систематизация, накопление, передачу (распространение, предоставление, доступ), хранение, уточнение (обновление, изменение), извлечение, использование, блокирование, удаление, уничтожение.

Пользователь дает свое согласие на передачу своих персональных данных при условии обеспечения в отношении передаваемых данных целей использования, предусмотренных п.3, следующим лицам, являющимся партнерами Оператора:

- ООО «ЧТО ДЕЛАТЬ СИСТЕМА»

Местонахождение: 127083, г. Москва, вн.тер.г. муниципальный округ Савеловский, ул. Мишина д.56. Этаж/комн 6/617

ИНН 7714469778; ОГРН 1217700112080. - ООО «ЧТО ДЕЛАТЬ»

Местонахождение: 127083 г. Москва, ул. Мишина д.56, комната 306

ИНН 7714378062; ОГРН 1167746252728. - ООО «ЧТО ДЕЛАТЬ АУДИТ»

Местонахождение: 127083 г. Москва ул. Мишина д.56, этаж 5, комната 509

ИНН 7714948185; ОГРН 5147746225798. - ООО «ЧТО ДЕЛАТЬ КВАЛИФИКАЦИЯ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56

ИНН 7714349600; ОГРН 1157746706523. - ООО «ЧДВ»

Местонахождение: 127083, г. Москва, ул. Мишина, д. 56, этаж 6, ком.609

ИНН 7714988300; ОГРН 1177746359889. - ООО «СЕРВИС СОФТ»

Местонахождение: 430030, Республика Мордовия, город Саранск, ул. Васенко, д.13,этаж 4, помещение 7

ИНН 1327032250/ОГРН 1181326002527. - ООО «ЧТО ДЕЛАТЬ РЕШЕНИЕ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56, офис 308

ИНН 7714986720 / ОГРН 1177746340617.

6. Согласие на обработку персональных данных может быть отозвано субъектом персональных данных. В случае отзыва субъектом персональных данных согласия на обработку персональных данных оператор вправе продолжить обработку персональных данных без согласия субъекта персональных данных при наличии оснований, указанных в пунктах 2 — 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона 152-ФЗ.

7. Согласие действует все время до отзыва субъектом согласия на обработку персональных данных.

Источник: www.4dk.ru