Если вынуждены переходить на общий режим, следуйте по шагам ниже. Например, в мае среднесписочная численность сотрудников организации превысила 100 человек. Перейти на общий режим организация должна уже с 1 апреля, а уведомить ИФНС нужно не позднее 15 июля (см. форму сообщения). II квартал в этой ситуации переходный.

Шаг № 1. Определите остаточную стоимость основных средств

Для дальнейшей амортизации основных средств не важно, как вы платили единый налог: с доходов или с разницы между доходами и расходами. Зафиксируйте в налоговом учете остаточную стоимость основных средств на дату перехода на общую систему.

В дальнейшем амортизируйте эти объекты по правилам главы 25 Налогового кодекса РФ. Такие разъяснения содержат письма Минфина от 14.06.2019 № 03-04-05/43643 и от 15.03.2011 № 03-11-06/2/34.

УСН ДОХОДЫ — Как правильно считать налоги с продаж на Wilberries? Как сэкономить на налогах?

Имущество введено в эксплуатацию на общем режиме

Если основное средство оплатили, когда применяли УСН, но ввели в эксплуатацию после утраты права на спецрежим, амортизируйте имущество по общим правилам, установленным главой 25 Налогового кодекса РФ.

Имущество получили в виде вклада в уставный капитал

Имущество, полученное от учредителей, оцените по стоимости, указанной в учредительных документах.

Если такой информации нет, признайте стоимость вклада нулевой и в дальнейшем амортизацию не начисляйте.

Шаг № 2. Определите, с каких операций надо начислить НДС

После перехода на общий режим организация становится плательщиком НДС. А значит, выставляет покупателям счета-фактуры и отражает НДС к вычету от поставщиков.

НДС с реализации

В переходном квартале обратите внимание, в какой момент вы получали авансовые платежи. Они являются объектом обложения НДС.

Например, аванс от покупателя поступил 15 мая, а товары отгрузили 30 мая. 1 июня организация открыла филиал. Значит, уже с 1 апреля организация обязана применять общую систему налогообложения и платить НДС. В том числе и с авансов, полученных в мае.

Аналогичные разъяснения – в письме Минфина от 24.05.2018 № 03-07-11/35126.

Предъявлять покупателям счета-фактуры по таким операциям нельзя – это будет нарушением пятидневного срока, установленного пунктом 3 статьи 168 НК (письмо ФНС от 08.02.2007 № ММ-6-03/95).

Однако за последние пять дней перед тем, как организация утратила право на упрощенку, счета фактуры можно выставить. Например, если филиал открыт 17 мая, пятидневный срок не нарушается. С аванса от 15 мая выставьте счет-фактуру на аванс. 30 мая НДС с аванса примите к вычету и оформите счет-фактуру на отгрузку (п. 1 и 3 ст.

Топ-6 ошибок предпринимателей на УСН. Бизнес и налоги

167, п. 8 ст. 171 НК РФ).

Входной НДС

Право на вычет НДС возникает в том квартале, в котором произошел переход на общую систему налогообложения, и сохраняется за организацией в течение трех лет после принятия на учет товаров, работ или услуг (п. 6 ст. 346.25 НК РФ).

Шаг № 3. Определите базу по налогу на прибыль

После перехода на общий режим организация становится плательщиком налога на прибыль. Для этого определите и закрепите в учетной политике:

- порядок перечисления авансовых платежей по налогу на прибыль;

- метод учета доходов и расходов.

Порядок уплаты авансовых платежей

Платить авансовые платежи по прибыли можно тремя способами:

- ежеквартально;

- ежемесячно исходя из прибыли предыдущего квартала;

- ежемесячно исходя из фактической прибыли.

Порядок действий при расчете квартальных авансовых платежей такой же, как для вновь созданных организаций (п. 4 ст. 346.13, п. 6 ст. 286, п. 1 ст. 287 НК РФ).

Если выручка от реализации превысила 5 000 000 руб. за месяц или 15 000 000 руб. за квартал, авансовые платежи придется перечислять ежемесячно. Нужно учесть, что при утрате права на УСН применяется порядок, предусмотренный для вновь созданных организаций.

Ежемесячные авансы надо платить только по истечении квартала, в котором утрачено право на УСН. Это предусмотрено пунктом 5 статьи 287 и пунктом 6 статьи 286 Налогового кодекса РФ.

Перейти на ежемесячные платежи исходя из фактической прибыли можно только со следующего года. Для этого нужно не позднее 31 декабря текущего года подать в ИФНС заявление в произвольной форме (п. 2 ст. 286 НК РФ).

Методы учета доходов и расходов

При переходе на общий режим выберите метод учета доходов и расходов для налога на прибыль. Налоговый кодекс РФ предполагает два метода:

- метод начисления (ст. 271 и 272 НК РФ);

- кассовый метод (ст. 273 НК РФ).

Главное отличие – момент признания доходов и расходов. При методе начисления доходы и расходы признаются по мере их возникновения независимо от даты оплаты. Выбранный метод закрепите в учетной политике для налогового учета.

Кассовый метод. При выборе кассового метода признаете доходы и расходы в том же порядке, что и для УСН. А значит, в переходном периоде ничего не поменяется. Применять кассовый метод можно, если средний размер выручки за предыдущие четыре квартала не превышает 1 000 000 руб. за каждый квартал.

Исключение – участники проекта «Сколково». Они применяют кассовый метод без ограничения по размеру выручки.

Но даже при соблюдении лимита кассовый метод запрещено использовать:

- участникам простых товариществ;

- участникам договоров доверительного управления;

- микрофинансовым организациям;

- кредитным потребительским кооперативам;

- организациям – контролирующим лицам иностранных компаний;

- операторам новых морских месторождений углеводородного сырья и владельцам лицензий на разработку таких месторождений.

Такой порядок установлен пунктами 1 и 4 статьи 273 Налогового кодекса РФ.

Если применяете кассовый метод, момент признания доходов и расходов в бухгалтерском и налоговом учете будет отличаться.

Метод начисления. При переходе на общий режим на метод начисления сформируйте переходную налоговую базу. Правила формирования переходной налоговой базы установлены пунктом 2 статьи 346.25 Налогового кодекса РФ. Главное правило – все доходы и расходы переходного периода учитывайте один раз – либо на УСН, либо на общем режиме.

В состав доходов переходного периода включите сумму дебиторской задолженности покупателей. А полученные авансы исключите из доходов для налога на прибыль и включите в налоговую базу по единому налогу.

В состав расходов переходного периода включите суммы непогашенной кредиторской задолженности. Обратите внимание: по некоторым видам кредиторской задолженности есть ограничения. Подробнее об этом см. Как учесть непогашенную кредиторскую задолженность, сложившуюся на дату перехода с упрощенки.

Безнадежную дебиторскую задолженность в расходах по налогу на прибыль не учитывайте (письмо Минфина России от 23 июня 2014 № 03-03-06/1/29799).

Шаг № 4. Определите базу по налогу на имущество

С переходом на общую систему налогообложения организация становится плательщиком налога на имущество по основным средствам, налоговой базой для которых является среднегодовая стоимость. Рассчитывайте налог исходя из остаточной стоимости имущества.

При этом в тех месяцах, когда организация применяла упрощенку, остаточную стоимость признавайте равной нулю. По общему правилу под налогообложение подпадают движимые основные средства, принятые на учет до 1 января 2013 года, и объекты недвижимости независимо от даты постановки на учет.

По основным средствам, налоговой базой для которых является кадастровая стоимость, ничего не изменится. Ведь УСН не освобождает от уплаты налога на имущество по таким объектам.

Шаг № 5. Сдайте последнюю декларацию по УСН

Последнюю декларацию по единому налогу за период работы на УСН сдайте не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право на спецрежим (п. 3 ст. 346.23 НК РФ).

Источник: enterfin.ru

Промежуточный ликвидационный баланс компании на упрощенке

Через 2 месяца после публикации сведений о ликвидации ООО составляют промежуточный баланс. В нем отражают все требования по долгам и активы для их погашения, после чего претензии от кредиторов не принимают. Отчет подписывает ликвидационная комиссия и утверждают на собрании участников. В ФНС ПЛБ не передают.

Процедура закрытия ООО должна проводиться с большой ответственностью. Особенно это касается оформления документов, в которых отражены результаты хозяйственной деятельности компании. Составление промежуточного ликвидационного баланса может серьезным образом затронуть интересы не только кредиторов предприятия, но и ее участников.

Когда оформляют

Закрытие организации может происходить по решению общего собрания ее учредителей или в судебном порядке по требованию третьих лиц – кредиторов, контролирующих органов. В любом случае обязательным документом в этом процессе является ликвидационный баланс.

Он необходим для подведения итогов по финансовому состоянию предприятия на момент его закрытия. Сразу после составления промежуточного баланса при ликвидации ООО на УСН можно понять, насколько легко пройдет завершение деятельности, и с чем в итоге останутся ее участники.

Какие балансы необходимы

Этапы проведения процедуры закрытия ООО на упрощенке включают оформление балансов двух видов. Они отличаются предназначением:

- Промежуточный (ПЛБ) – составляют для выявления кредиторов и активов компании с целью оценки возможности погашения задолженности и распределения имущества между участниками;

- Окончательный (ОЛБ) – заполняют на заключительном этапе ликвидационного процесса после реализации необходимой части его актива и полного удовлетворения всех требований кредиторов, чтобы участники смогли оценить, что осталось непосредственно им.

Обязанность по оформлению обоих видов баланса лежит на ликвидационной комиссии или ликвидаторе. На практике же обычно этим занимается бухгалтерия или финансовый отдел. Допускается составление отчетности руководителем фирмы при наличии у него соответствующих знаний.

Когда нужен промежуточный вариант

Если общество вело активную хозяйственную деятельность, то ПЛБ для него является очень важным документом. Его составляют через 2 месяца после публичного сообщения ООО о начавшейся процедуре ликвидации. Информацию размещают в журнале «Вестник государственной регистрации». После этого срока кредиторы не вправе предъявлять претензии на взыскание долговых обязательств. Финансовое положение организации на этот момент фиксируют в промежуточном балансе.

В нем отражают пассив, в частности, обоснованную документально задолженность перед кредиторами, и актив – имущество, которым располагает ООО. ПЛБ предназначен для оценки возможностей организации рассчитаться по долгам.

Внимание. Если средств хватает удовлетворить требования, то действуют далее по протоколу ликвидации и закрывают фирму. Если же рассчитаться нечем, то придется обращаться в арбитражный суд с требованием о признании банкротства компании.

Что необходимо указать

Обязательная информация (п.2 ст. 63 ГК), которую вносят в ПБЛ:

- данные о составе имущества ООО;

- перечень претензий кредиторов и результаты их рассмотрения ликвидационной комиссией;

- исполненные требования суда.

Состав имущества устанавливают на основании проведенной инвентаризации с составлением соответствующего акта (п. 27 ПБУ о бухучете и отчетности, утвержденного приказом Минфина РФ от 29.07.1998 № 34н).

В перечень кредиторов включают не только тех, кто заявил свои требования, но и всех реальных заемщиков, с которыми должна рассчитаться организация. Если будут учтены не все кредиторы, а впоследствии они объявятся, то запись о ликвидации компании в ЕГРЮЛ будет считаться недействительной.

Пример. Единственный участник ООО «Незабудка» и ее собственник принял решение о ликвидации. В ПЛБ кредиторская задолженность отсутствовала. В один день им были утверждены промежуточный и итоговый балансы.

В это же время арбитражный суд принял к производству иск контрагента о взыскании задолженности с закрывающейся компании по ранее подписанному договору о предоставлении услуги. Был выявлен факт нарушения процедуры государственной ликвидации юрлица, так как организация предоставила недостоверные сведения в регистрирующий орган. Кредитор вправе оспорить ликвидацию своего должника (Постановление Президиума ВАС РФ от 13.10.11 № 7075/11).

Независимо от системы налогообложения, форма ликвидационного баланса и порядок его заполнения не имеют отличий. Для организации на УСН в процессе закрытия используют те же формы, что и для предприятий с другим режимом налогообложения.

Бланк ПЛБ для ООО на УСН официально не разработан. Предусмотрены формы только для двух категорий организаций: бюджетных и кредитных. Поэтому коммерческие предприятия должны разрабатывать его самостоятельно.

Скрин шаблона ЛБ, рекомендованного ФНС

Скачать бланк, утвержденный ФНС Док6

Законодательно для оформления баланса допускается использовать как электронную, так и бумажную версию документа.

За основу можно взять бланк обычной бухгалтерской формы № 1. В него разрешено вносить изменения. Нужно написать название «Промежуточный ликвидационный баланс» (п. 3 раздела I, раздел IV ПБУ 4/99). Этот документ имеет свою специфику заполнения.

Входящие остатки – те, что по бухгалтерской отчетности были на 1 января года закрытия организации. А последнее число – день, когда в ЕГРЮЛ внесена запись о начале процедуры ликвидации.

Код отчетного периода для промежуточного и окончательного баланса разный:

- для ПЛБ – 94;

- для ОЛБ – 90.

При оформлении промежуточного варианта используют данные последней бухгалтерской отчетности, составленной до принятия решения о закрытии ООО.

Форма № 1 баланса не предусматривает включения подробного описания требований кредиторов.

Важно. Перечень претензий, принимаемых комиссией на рассмотрение, должен быть документально подтвержден – они не могут быть голословными.

Такой список оформляют в свободном виде и прикладывают к балансу. В нем в порядке очередности указывают юридические данные кредиторов, сумму долга и результат решения.

Дата поступления претензии

Решение ликвидационной комиссии

1 очередь отсутствует

Секретарь Анохина К.В.

Ведомость по зарплате от 30.04.2020 г.

Бухгалтер Краснова С.А.

Источник: moneymakerfactory.ru

Неправильно считает расходы УСН по НДФЛ и страховым взносам в 2023 году

20.04.2023

Подошел срок расчета налога УСН и стали возникать вопросы по поводу того, что не правильно в 1С БП 3.0 считаются расходы при УСН в части НДФЛ и, скорее всего, страховых взносов. Подробно рассматривал случай с НДФЛ, поэтому опишу что происходит и почему возникает ошибка.

С начала хочу отметить, что если платить зарплатные налоги как раньше напрямую, т.е. без использования ЕНС и уведомления, то расходы хорошо садятся по регистрам и правильно попадают в книгу доходов — расходов. А вот при использовании уведомления и ЕНС все на много сложнее.

Принцип работы программы такой: берется вся оплата за месяц на ЕНС и проверяется задолженность по налогам на конец месяца. У каждой задолженности есть срок уплаты и согласно срокам регламентной операцией «Зачет аванса по единому налоговому счету» при закрытии месяца вся уплата на ЕНС распределяется по задолженности в порядке очереди.

Если у вас, допустим, на начало года большие долги по страховым взносам, которые тянутся давно, то все ваши оплаты в 2023 году в первую очередь пойдут на погашение именно страховых взносов. И только когда согласно срокам подойдет очередь по НДФЛ, то только тогда будут погашаться долги и по НДФЛ. Это все понятно и логично.

Но вот после распределения этих платежей программа начинает делать движения по регистрам УСН и вот тут возникает много вопросов. На мой взгляд распределение идет не правильно. Точнее по счетам то программа раскидывает нормально, но вот если смотреть в разрезе расчетного документа, то картина не понятная. Итак, поехали.

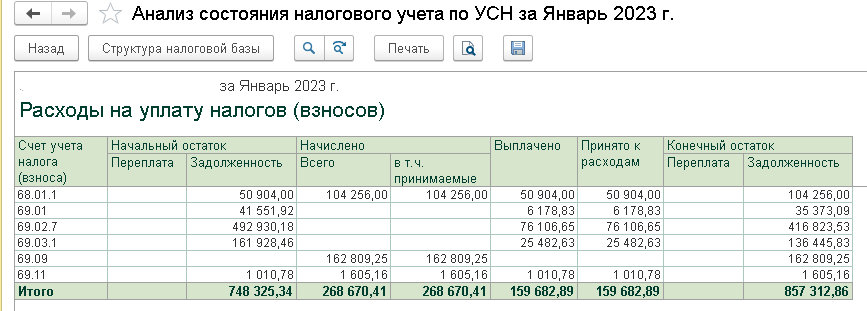

Во-первых, смотрим что всего налогов (кроме УСН) было уплачено на сумму 161320,78. Из них 1010,78 это ФСС НС.  При этом документами Уведомление и Операции по ЕНС поставили сумму 160308,11.

При этом документами Уведомление и Операции по ЕНС поставили сумму 160308,11.

И именно эта сумма закрывается в конце месяца регл. операцией:  Для расчета УСН используются 2 регистра. Один из них «Прочие расчеты». Долги на начало года закрываются на сумму, которая была зафиксирована в операциях по ЕНС. А именно 160308,11

Для расчета УСН используются 2 регистра. Один из них «Прочие расчеты». Долги на начало года закрываются на сумму, которая была зафиксирована в операциях по ЕНС. А именно 160308,11  Второй регистр — «Расходы при УСН».

Второй регистр — «Расходы при УСН».

В идеале эти два регистра должны бы совпадать. Как видно сальдо на начало одинаковое, только с противоположным знаком. Но уже в январе пошло расхождение по НДФЛ.  Все потому, что в операциях по ЕНС указана сумма 52 540 и эта сумма была в январе уплачена с единого счета.

Все потому, что в операциях по ЕНС указана сумма 52 540 и эта сумма была в январе уплачена с единого счета.

Но что программа творит по налоговым регистрам — это вообще мне не понятно. По регистру «Прочие расчеты» учитывает якобы переплату 1636 (хотя я считаю, что эту сумму надо было учесть в январском отражении), а по регистру «Расходы при УСН» вообще эта сумма не проходит.

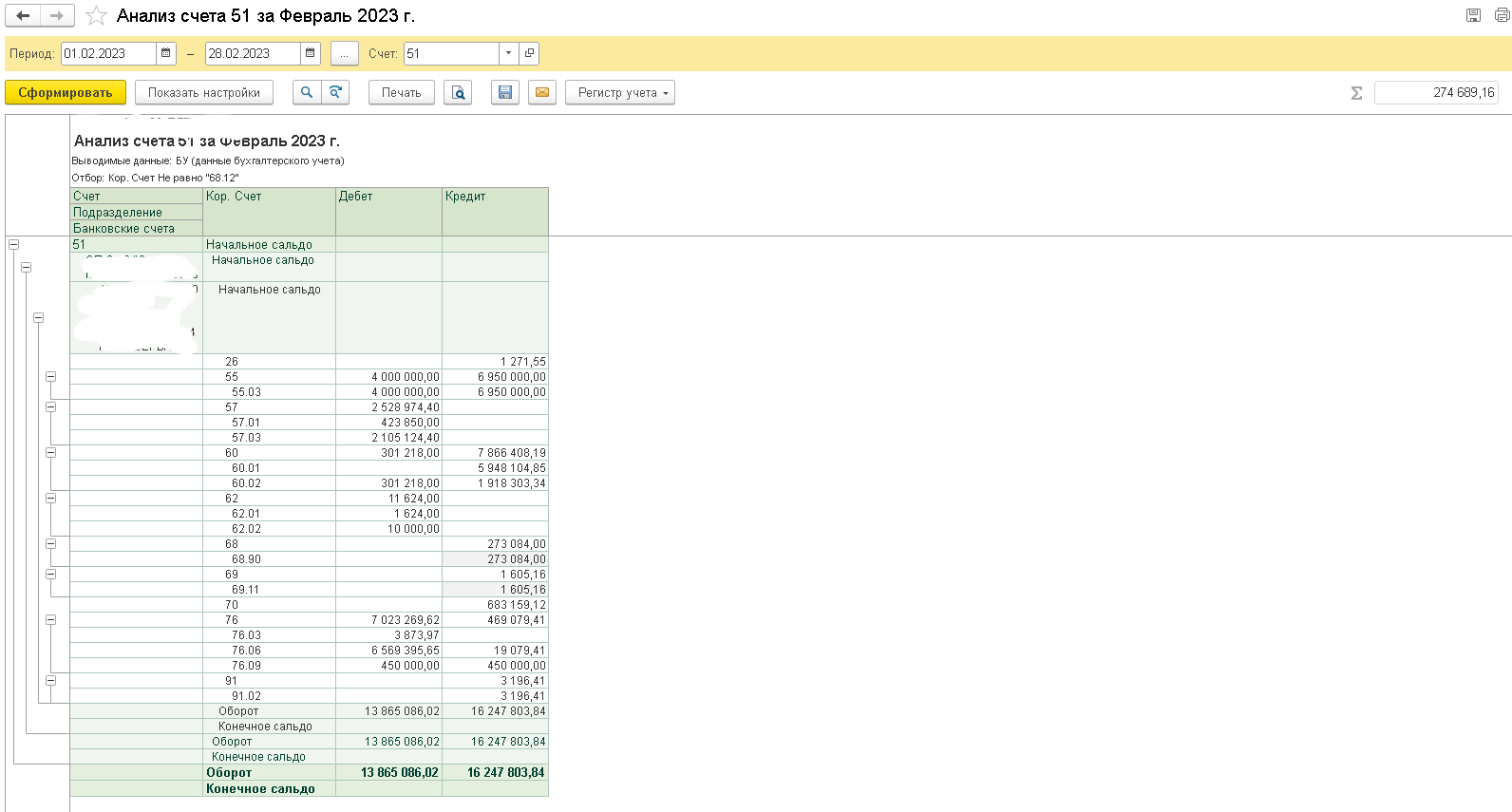

Ну и соответственно что мы видим в Анализе:  Получается, что если будем смотреть сальдо по счету 68.01 и по регистру «Расходы при УСН» по этому же счету, то на начало февраля будет расхождение. Но смотрим, что происходит дальше, в феврале. По ЕНС указано, что задолженность по НДФЛ 110274 руб.

Получается, что если будем смотреть сальдо по счету 68.01 и по регистру «Расходы при УСН» по этому же счету, то на начало февраля будет расхождение. Но смотрим, что происходит дальше, в феврале. По ЕНС указано, что задолженность по НДФЛ 110274 руб.

Общая сумма налогов 273083,25  Всего было уплачено налогов по НДФЛ и взносам за февраль 274689,16. Т.е. считаем, что НДФЛ действительно был уплачен в сумме 110274.

Всего было уплачено налогов по НДФЛ и взносам за февраль 274689,16. Т.е. считаем, что НДФЛ действительно был уплачен в сумме 110274.

Ну и что делает программа в конце месяца регламентной операцией:

Ну и что делает программа в конце месяца регламентной операцией:  Она опять не захватывает февраль, а всю сумму минусует из январского отражения. Но почему в январе сминусовала не всю сумму, а только равную остатку, а теперь всю. Не понятно.

Она опять не захватывает февраль, а всю сумму минусует из январского отражения. Но почему в январе сминусовала не всю сумму, а только равную остатку, а теперь всю. Не понятно.

Понятно только, что это косяк и программа не может распределять сумму по нескольким документам и начинаются висяки. Но продолжаем. По регистру «Прочие расчеты» картина соответственно уже другая. Сумма 1636, которая повисла в январе закрывается при проведении февральского отражения.

Программа считает что это была переплата, поэтому на расходы эта сумма упадет именно при отражении.  В анализе видим, что сумма расходов больше чем фактически уплачено на эти 1636:

В анализе видим, что сумма расходов больше чем фактически уплачено на эти 1636:  Ну и наконец март.

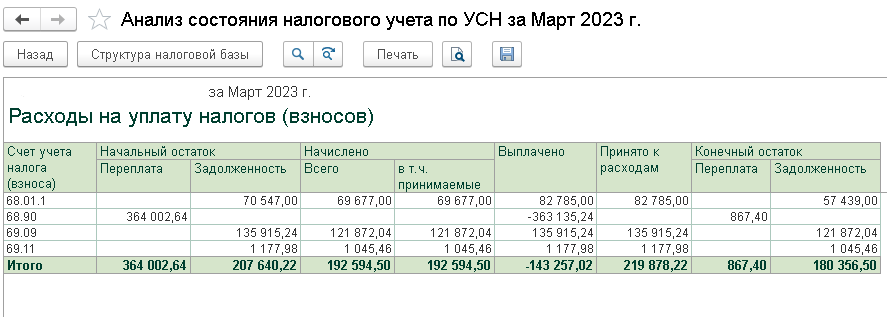

Ну и наконец март.

К уплате 76767  В регистре Расходы при УСН в расходах видим 2 суммы, которые в целом дают 82785. При этом сумма 6018 принимается к расходам мартовским документом Отражение, т.к. опять же по данному регистру эта сумма посчиталась как переплата, поэтому сразу зачлась в расходы отражением зарплаты.

В регистре Расходы при УСН в расходах видим 2 суммы, которые в целом дают 82785. При этом сумма 6018 принимается к расходам мартовским документом Отражение, т.к. опять же по данному регистру эта сумма посчиталась как переплата, поэтому сразу зачлась в расходы отражением зарплаты.

Но садится почему-то на мартовское отражение. А предыдущее сальдо так и остается висеть.  Прочие расчеты худо бедно закрывается:

Прочие расчеты худо бедно закрывается:  Но вот из-за того, что подвисают эти сальдовки, в расходы ставится сумма больше чем надо:

Но вот из-за того, что подвисают эти сальдовки, в расходы ставится сумма больше чем надо:  Проверялось на версии 1С Бухгалтерия предприятия 3.0.135.16. После обновления на данную версию, в надежде, что что-то исправится, перепроводил последовательно все документы за 1 квартал по отражению и закрытию месяца. Результат тот который на скринах.

Проверялось на версии 1С Бухгалтерия предприятия 3.0.135.16. После обновления на данную версию, в надежде, что что-то исправится, перепроводил последовательно все документы за 1 квартал по отражению и закрытию месяца. Результат тот который на скринах.

Если я Вам помог, то меня можно поблагодарить.

—>

Источник: allexx.info