- Возможность ведения в одной программе общей и упрощенной системы налогообложения, на случай смены системы налогообложения в будущем

- Ускорение процесса ввода и обработки данных

- Автоматическое формирование книги учета доходов и расходов на базе введенных документов и ручных записей

В прикладных решениях (типовых конфигурациях) фирмы «1С», предназначенных для организаций, применяющих упрощенную систему налогообложения, бухгалтерский учет поддерживается в полном объеме. Это необходимо, в первую очередь, самой организации для принятия решения собственниками о распределении чистой прибыли и начислении дивидендов и доходов от участия.

Компания в качестве объекта налогообложения выбрала «Доходы, уменьшенные на величину расходов». В этом случае для признания расходов в целях уменьшения налогооблагаемой базы необходимо:

Упрощенка в 1С 8.3 самостоятельно. Знакомство с программой и настройка

- Проконтролировать выполнение всех условий для их признания

- Правильно определить момент признания расходов

- Сформировать запись в книги учета доходов и расходов при признании этих расходов

Для решения этих задач в «1С:Бухгалтерии 8» ведется налоговый учет расходов (по УСН). Последовательное проведение соответствующих документов позволит по завершению отчетного (налогового) периода выполнить автоматическое формирование книги учета доходов и расходов.

Настройка учета по УСН выполнятся в форме «Учетная политика (налоговый учет)» (меню «Предприятие» -> «Учетная политика» -> «Учетная политика (налоговый учет)»), где на закладке «Основная» устанавливается флаг «Применение упрощенной системы налогообложения», что делает доступной для заполнения закладку «УСН». На данной закладке определяется объект налогообложения: «Доходы» или «Доходы, уменьшенные на величину расходов» и порядок признания расходов (состава событий, наступление которых является обязательным условием для признания расхода уменьшающим налоговую базу). Дело в том, что некоторые условия признания расходов спорны.

Так Минфин России в письме от 17.08.2006 № 03-11-02/180 добавил еще одно условие, необходимое для признания расходов на приобретение товаров при применении УСН — товар должен быть не только оплачен поставщику и реализован, но еще и оплачен покупателем. От себя отметим, что последнее условие прямо не следует из норм НК РФ. Финансовое ведомство сделало такой вывод на основе анализа норм статьи 346.17 НК РФ, который регулирует момент признания дохода.

В «1С:Бухгалтерии 8» пользователь может выбрать: дожидаться ему для признания расхода оплаты покупателя или нет. В последнем случае придется отстаивать свою позицию в суде.

Основные виды расходов и требования для признания этих расходов приведены в таблице 1. Список требований по некоторым видам расходов определяется в форме «Учетная политика (налоговый учет)» на закладке УСН (см. рис. 1), часть из них — обязательные, а часть может корректироваться пользователем.

Вид расхода

Требования (признание расходов производится в наиболее поздний из моментов)

Отражена услуга сторонней организации

Расчеты с сотрудниками

Начислена заработная плата

Выплачена заработная плата

Расчеты по налогам и взносам

Начислены налоги (взносы)

Налоги (взносы) перечислены

Материалы поступили от поставщика

Материалы оплачены поставщику

Материалы переданы в производство

Товары поступили от поставщика

Товары оплачены поставщику

Товары реализованы покупателю

Товары оплачены покупателем

Дополнительные расходы (по материалам)

Увеличивают стоимость материалов и включаются в расходы в их составе

Расходы будущих периодов

Отражены расходы будущих периодов

Списана часть расходов (к расходам может быть принята только списанная часть)

Ввод в эксплуатацию ОС

Выделение выручки комитента из состава доходов

При поступлении оплаты от покупателя анализируется оплачиваемый документ и если в нем находятся комиссионные товары, сумма принимаемых доходов уменьшается на их продажную стоимость. Информация о выручке за комиссионные товары добавляется в поле «Содержание» записи регистра КУДиР

Автоматическое ведение учета по УСН обеспечивают несколько специализированных регистров накопления.

Регистры это — элемент организации налогового учета, предназначенный для систематизации и накопления информации о доходах и расходах организации. В них записываются данные о наличии и движении каких-либо величин: материальных, денежных и пр. Используемые регистры для ведения учета по УСН хранят информацию о партиях, состоянии взаиморасчетов и остатках непризнанных расходов. Движение по регистрам формируется автоматически при проведении документов.

Перечень расходов, уменьшающих налогооблагаемую базу по единому налогу, определяются статьей 346.16 НК РФ. В соответствие с пунктом 2 статьи 346.17 НК РФ расходы признаются при условии их фактической оплаты. Поэтому контроль состояния взаиморасчетов для целей налогового учета ведется по отдельному регистру «Взаиморасчеты УСН».

Для учета расходов, подлежащих принятию к налоговому учету, в конфигурации используется регистр накопления «Расходы при УСН». В данном регистре хранятся сведения о расходах, по которым еще не зарегистрированы все условия, необходимые для их принятия к налоговому учету (отражения в «Книге учета доходов и расходов»). Для получения информации, о том, каких именно условий не хватает можно воспользоваться отчетом «Список/Кросс-таблица» (меню «Отчеты» -> «Список/Кросс-таблица»), при этом в поле «Раздел учета» следует выбрать значение «Расходы при УСН».

Для правильного движения по регистрам необходимо обратить внимание на заполнение документов.

В документах может указываться порядок отражения расхода в налоговом учете. Для этого используется реквизит «Расходы в НУ», который может принимать следующие значения:

- Принимаются — расходы соответствуют требованиям статьи 346.16 НК РФ

- Не принимаются — расходы не соответствуют требованиям ст. 346.16 НК РФ

- Распределяются — для организаций, переведенных на ЕНВД по одному или нескольким видам деятельности. Так отражаются расходы, которые соответствуют требованиям статьи 346.16 НК РФ и являются принимаемые, но не могут быть отнесены к конкретному виду деятельности и подлежат распределению

Если при поступлении или списании расхода в документе отсутствует реквизит «Расходы в НУ», то порядок отражения расходов в налоговом учете определяется видом операции (например, реализация товаров), либо операция не является событием налогового учета (например, передача товаров на комиссию).

Таким образом, в общем случае для признания расходов в налоговом учете необходимо, чтобы:

- Расход не являлся не принимаемым по условиям поступления

- Расход не являлся не принимаемым по условиям списания

- Были отражены все события, предусмотренные для признания расходами нормами главы 26.2 Налогового кодекса РФ

Рассмотрим, как был автоматизирован в результате внедрения программы «1С:Бухгалтерия 8» процесс признания расходов по приобретенным товарам, расходов на услуги сторонних организаций и по приобретенным материалам в ООО «Абсолют-XXI».

Пример 1. Признание расходов по приобретенным товарам

Поступили товары от поставщика ООО «1» на общую сумму 10 000 руб., по перечисленному ранее авансу.

В бухгалтерском учете эта операции отражена проводками:

- Документ «Платежное поручение исходящее» с галкой «Оплачено»:

Дебет 60.02 Кредит 51

— 10 000 руб. (перечислен аванс); - Документ «Поступление товаров и услуг»: Дебет 41.01 Кредит 60.01

— 10 000 руб. (поступили товары);

Дебет 60.01 Кредит 60.02

— 10 000 руб. (зачтен аванс).

Сформируем отчет «Список/ Кросс-таблица» по разделу учета «Расходы при УСН» для получения списка невыполненных условий для принятия расхода. По данному поступлению сформирована строка «Не списано» на сумму 10 000 руб.

Впоследствии половина поступившего товара была реализована покупателю ООО «2» на сумму 15 000 руб. После проведения документа «Реализация товаров и услуг» в бухгалтерском учете были сформированы проводки:

Дебет 90.02 Кредит 41.01

— 5 000 руб. (Списана себестоимость);

Дебет 62.01 Кредит 90.01

— 15 000 руб. (Получена выручка)

В отчете по факту реализация формируется вторая строка «Не оплачено покупателем» на сумму 15 000 руб.

Отразим операцию по поступлению оплаты от покупателя документом «Платежное поручение исходящее» с галкой «Оплачено»:

Дебет 51 Кредит 62.01

— 15 000 руб.

В отчете останется строка по поступлению «не списано» на сумму 5 000. В книги учета доходов и расходов формируется строка о признание расходов по приобретению ТМЦ на сумму 5 000 руб.

Пример 2. Признание расходов на услуги сторонних организаций и по приобретенным материалам

Организацией ООО «3» были выполнены работы по ремонту автомобиля на сумму 2 000 руб., включая замену запчастей на сумму 1 000 руб.

Данные операции отразятся в учете посредством документов «Поступление товаров и услуг» и сформируют проводки:

Дебет 26 Кредит 60.01

— 2 000 руб.;

Дебет 10.05 Кредит 60.01

— 1 000 руб.

В отчете по остаткам регистра «Расходы при УСН» формируются одна строка по оказанной услуге с отметкой «Не оплачено» на сумму 2 000 руб. и вторая строка по поступлению запасных частей с отметкой «Не списано, не оплачено» на сумму 1 000 руб. (см. рис. 3).

После оплаты поставщику задолженности в отчете останется только одна строка по поступлению запасных частей с отметкой «Не списано» на сумму 1 000 руб. В книги учета доходов и расходов формируется строка о признание расходов на услуги сторонних организаций на сумму 2 000 руб. Выполним списание материалов документом «Требование-накладная»: Дебет 26 Кредит 10.05

В книги учета доходов и расходов формируется строка о признание расходов по приобретению ТМЦ на сумму 1 000 руб. (см. рис. 4).

ТОП ПРОДАЖ

- 1С:Бухгалтерия 8

- 1С:Управление нашей фирмой 8

- 1С:Управление торговлей 8

- 1С:Управление предприятием 2

- 1С:ЗУП 8

- 1C:Учет путевых листов и ГСМ

- 1С:Учет в управляющих компаниях

- Электронные поставки 1С

Облачные сервисы

- 1С:Фреш

- 1С:Готовое рабочее место

- 1С:ЭДО

- Маркировка товаров

- 1С:Отчетность

- 1C:Товары

- 1C-Ритейл Чекер

Источник: center-comptech.ru

Декларация УСН «доходы минус расходы» в 2023 году: полное руководство с примерами

Все плательщики УСН ежегодно подают декларацию, в которой сообщают налоговому органу о размере полученного дохода, а также начисленного и уплаченного налога. В 2023 году юридические лица обязаны сдать отчёт не позднее 27 марта, а предприниматели — не позднее 25 апреля.

О том, как заполняют декларацию субъекты, применяющие УСН с объектом обложения «доходы» мы рассказали в отдельной статье. Сегодня же речь пойдёт о тех, кто уменьшает доходы на величину расходов.

Кто и куда сдаёт декларацию по УСН «доходы-расходы»

Декларация при УСН — единственная форма отчётности, подаваемая один раз в год в связи с применением этого налогового режима. Ее должны представить все компании и предприниматели, которые применяют «упрощенку», вне зависимости от выбранного объекта налогообложения.

Компании подают отчёт в ФНС по месту своего нахождения, а ИП — по месту жительства.

Сроки уплаты налога и подачи декларации

Уплата налога производится авансом за каждый отчётный период не позднее 25 числа месяца, следующего за его окончанием. Отчётными периодами по налогу при УСН являются первый квартал, полугодие и 9 месяцев. Таким образом, налогоплательщик производит три авансовых платежа в течение года.

Налоговым периодом по налогу при УСН признается год. Когда он заканчивается, налогоплательщики производят перерасчёт суммы налога. Разница между налогом к уплате и фактически перечисленной суммой авансов должна быть уплачена в такие сроки:

- организациями — не позднее 31 марта следующего года. В 2023 году крайний срок сдачи перенесён на 27 марта, так как 25 марта выпадает на выходной

- предпринимателями — не позднее 25 апреля следующего года

Важный нюанс! Для плательщиков УСН с объектом «доходы минус расходы» существует минимальный размер налога. Он равен 1% от суммы полученных за налоговый период доходов. Именно такая сумма должна быть уплачена в бюджет, если по итогам года налог исчислен в меньшем размере.

УСН применяется добровольно, но имеет пределы по численности работников, доходу и некоторым другим показателям. При превышении этих лимитов субъект теряет право применять УСН. В таком случае за отработанный в году период нужно отчитаться, подав декларацию не позднее 25 числа месяца, следующего после утраты права на спецрежим.

Такая же отчётная дата предусмотрена и для случаев прекращения деятельности, в отношении которой применялась УСН. Декларацию необходимо представить не позднее 25 числа месяца, следующего за тем, в котором прекращена деятельность.

О других важных отчётных датах можно узнать из нашего налогового календаря.

Форма декларации по УСН и порядок её заполнения

Если субъект является получателем целевых средств, то нужно заполнить также раздел 3.

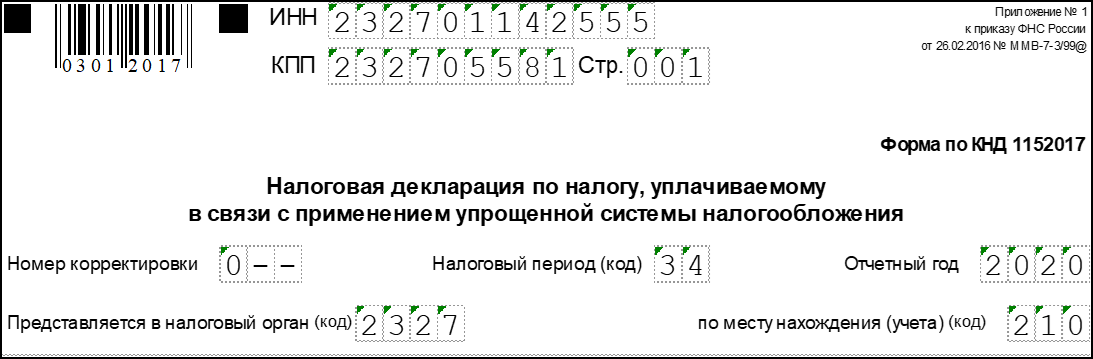

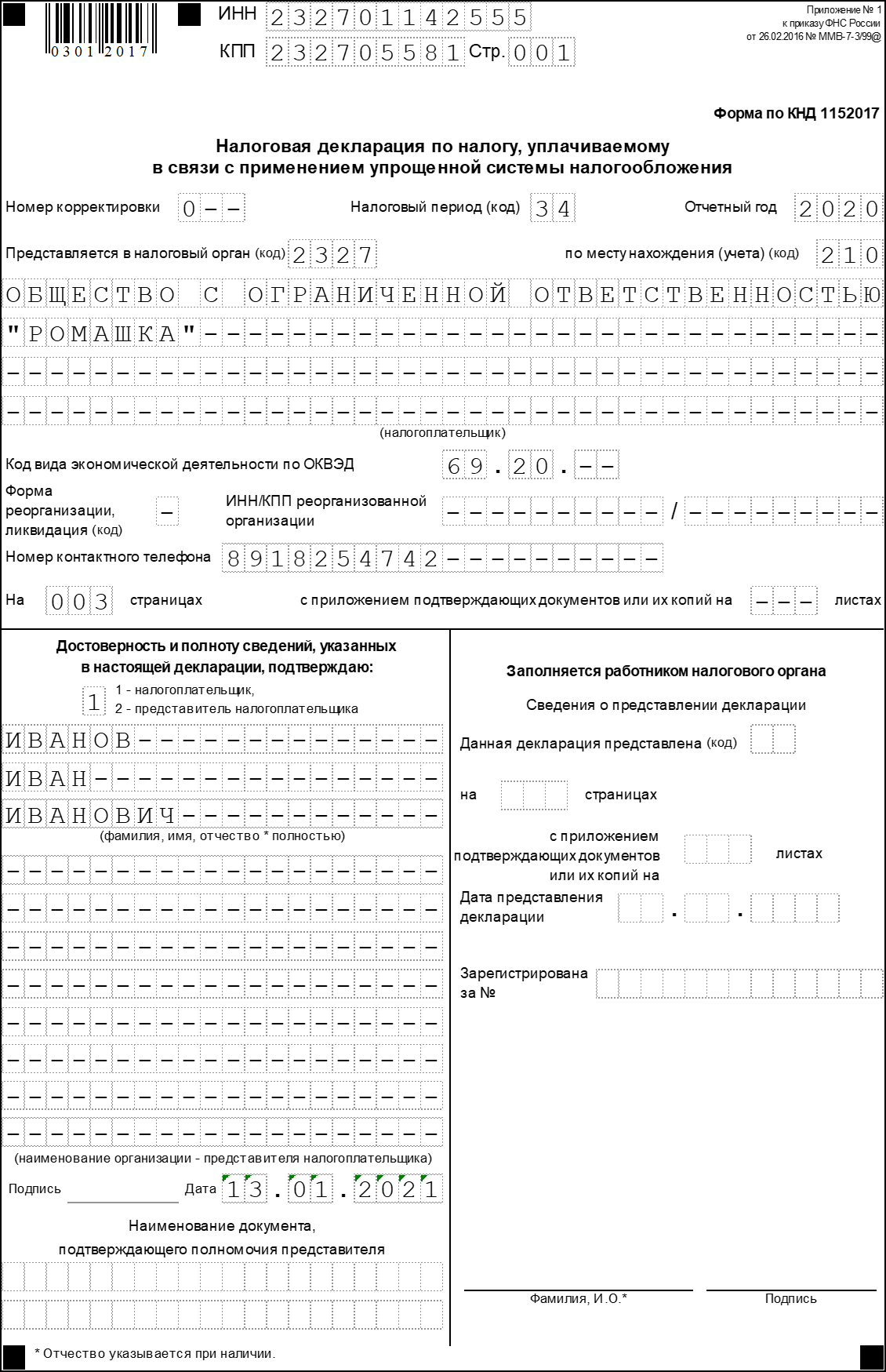

Титульный лист

Разберем заполнение титула построчно.

ИНН. У организации это 10-значный номер, у индивидуального предпринимателя — 12-значный, поскольку ИП являются физическими лицами.

КПП. Заполняется организациями, у ИП этот код отсутствует.

Номер страницы. Необходимо указать в формате «001», «002» и так далее.

Номер корректировки. При первичной подаче отчёта ставится «0—». Если подается уточненная декларация, ставится ее порядковый номер — «1—», «2—» и так далее.

Налоговый период. Указывается код налогового периода «34», поскольку декларация подается за год. Коды для реорганизованных компания, и субъекты, которые прекращают деятельность или переходит на другой налоговый режим приведены в приложение номер 1 к приказу, утверждающий форму.

Отчётный год — 2022.

Код налогового органа. Состоит из двух значений:

- первые 2 цифры — код региона

- последние — номер ИФНС.

Код по месту нахождения (учёта). Берется из приложения № 2 к Приказу. Всего существует три кода:

- 120 — для ИП

- 210 — для организации

- 215 — для правопреемника, не являющегося крупнейшим налогоплательщиком.

Налогоплательщик. Нужно вписать полное наименование организации так, как оно указано в учредительных документах. Если декларацию подает ИП, в первой строке указывается его фамилия, во второй — имя, в третьей — отчество при наличии.

Код вида экономической деятельности согласно классификатору ОКВЭД. Можно найти в выписке из реестра.

Сведения о реорганизации и ликвидации. Строка предназначается для реорганизованных компания, все остальные ставят в ней прочерки. Коды приводятся в приложении № 3 к Приказу.

Таблица 1. Коды для реорганизованных компаний

| Код | Форма реорганизации |

| 1 | Преобразование |

| 2 | Слияние |

| 3 | Разделение |

| 5 | Присоединение |

| 6 | Разделение с одновременным присоединением |

| 0 | Ликвидация |

Номер телефона. Рекомендуется запомнить, поскольку при возникновении вопросов по декларации инспектор может позвонить.

Нижняя часть титульного листа декларации предназначена для подписи ИП или представителя компании и подтверждения достоверности сведений. Здесь нужно указать:

- код «1» — если декларация подается лично

- код «2» — при подаче через представителя.

В следующих строках отражается ФИО руководителя компании, а ниже ставится его личная подпись и дата. Если декларацию подает ИП, ставится только подпись и дата.

Если отчёт подписывает представитель, то указывается его ФИО. Когда представителем является компания, указывается ФИО ее сотрудника, уполномоченного подавать декларацию.

Если подачи декларации осуществляется через представителя, ниже указывается документ, подтверждающий его полномочия. Его копию также следует приложить к отчёту.

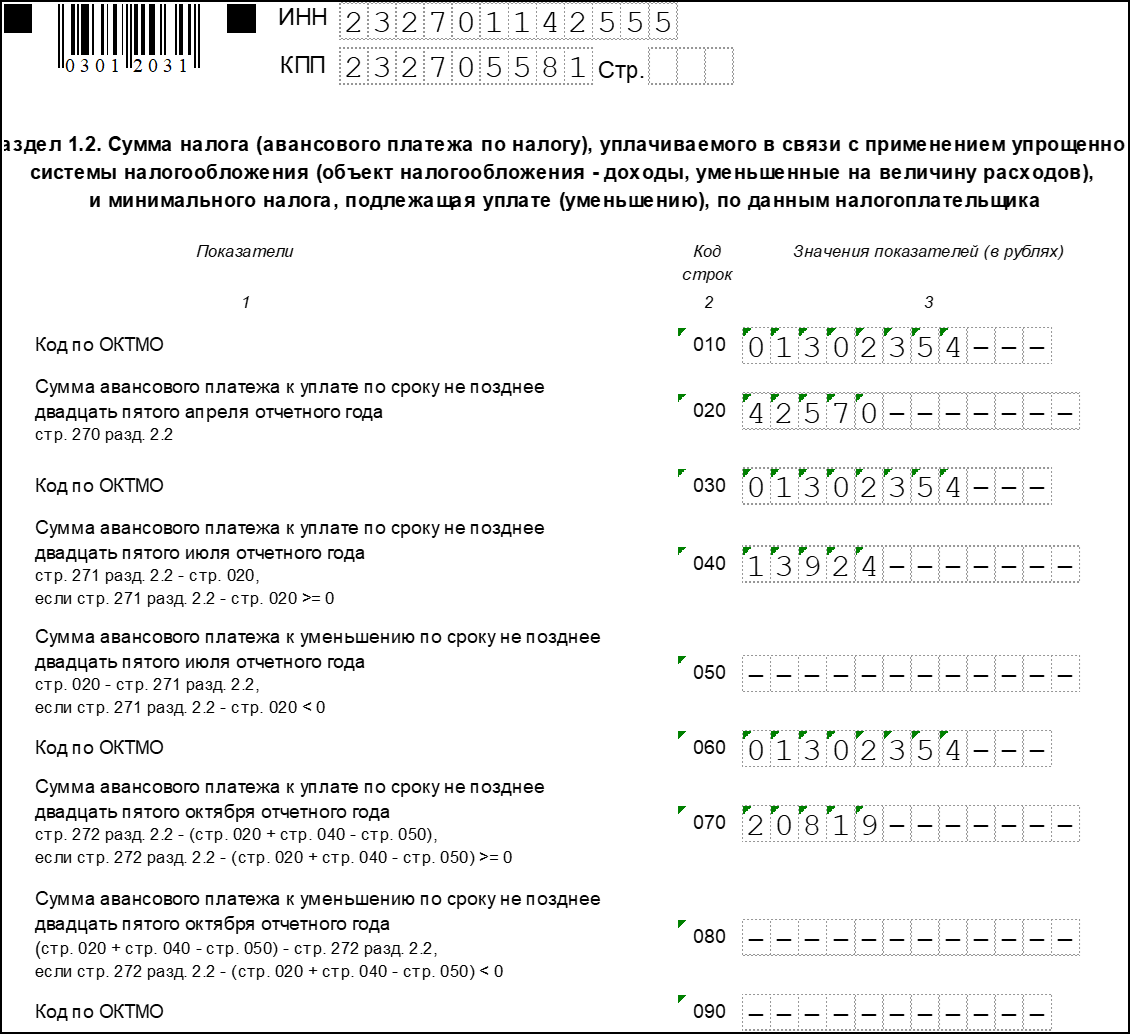

Заполнение Раздела 1.2

В этом разделе собирается итоговая информация о доходах, авансовых платежах и сумме налога к уплате.

В верхних строках дублируются и ИНН, КПП, а также указывается номер страницы.

Строки 010, 030, 060 и 090 предназначены для кода ОКТМО. В строке 010 указать его нужно обязательно, в остальных строках указывать его нужно только в том случае, если он изменился. Под ОКТМО отведено 11 разрядов. Если код восьмизначный, в последних трех нужно поставить прочерки.

В строках 020, 040, 070 вносятся суммы исчисленных внутригодовых авансов по налогу.

В строках 050, 080 отражаются авансовые платежи к уменьшению.

Далее следует итоговый блок строк 100-120. Расчёт показателей производится в Разделе 2.2 декларации. Значение указывается в одной из строк:

- В строке 100 отражается сумма налога к доплате по итогам года. Это разница между исчисленной суммой налога и авансовым платежам.

- Строка 110 предназначена для отражения суммы налога к уменьшению. Это положительная разница между суммой уплаченных авансов и исчисленным размером минимального налога.

- В строке 120 отражается размер доплаты, если налогоплательщик должен уплатить налога при УСН «доходы минус расходы» в минимальном размере. Это положительная разница между суммой исчисленного минимального налога и авансовыми платежами.

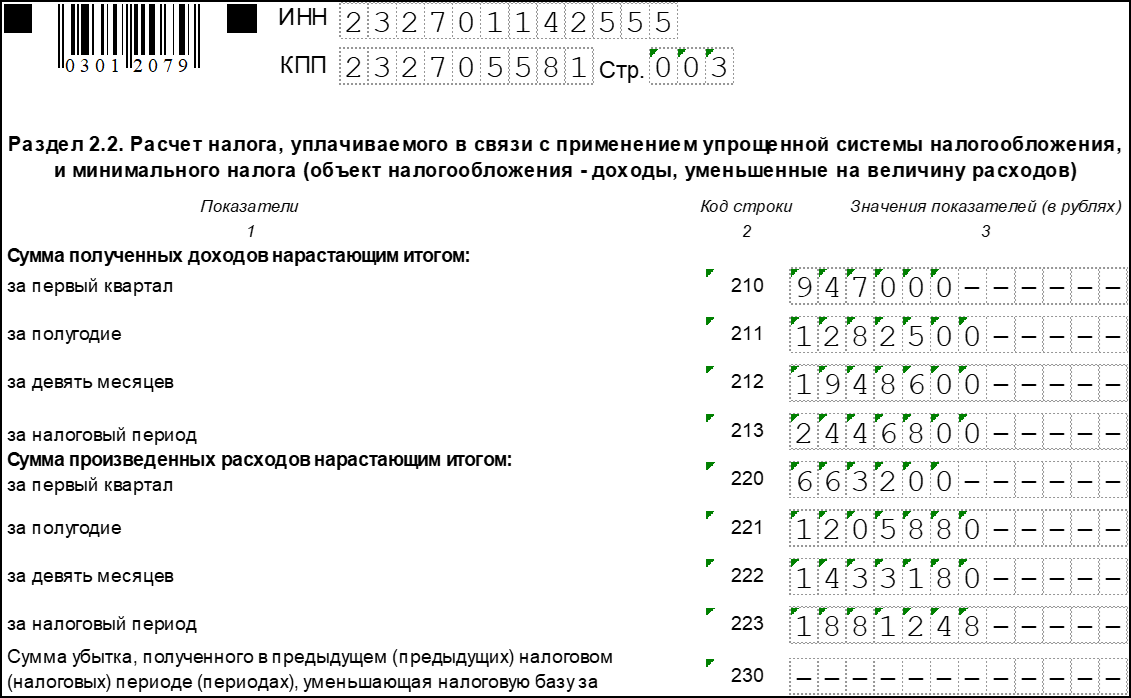

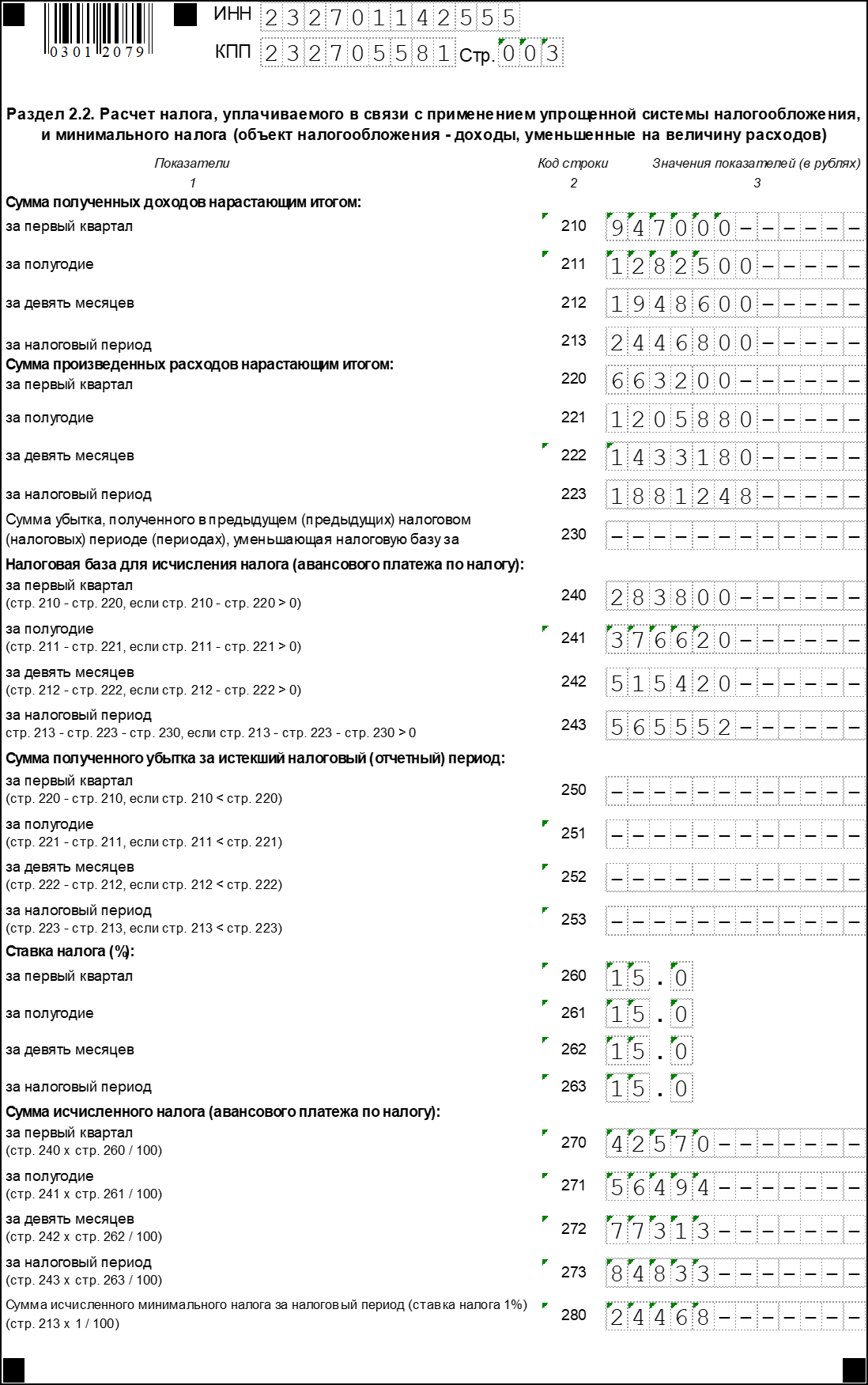

Заполнение Раздела 2.2

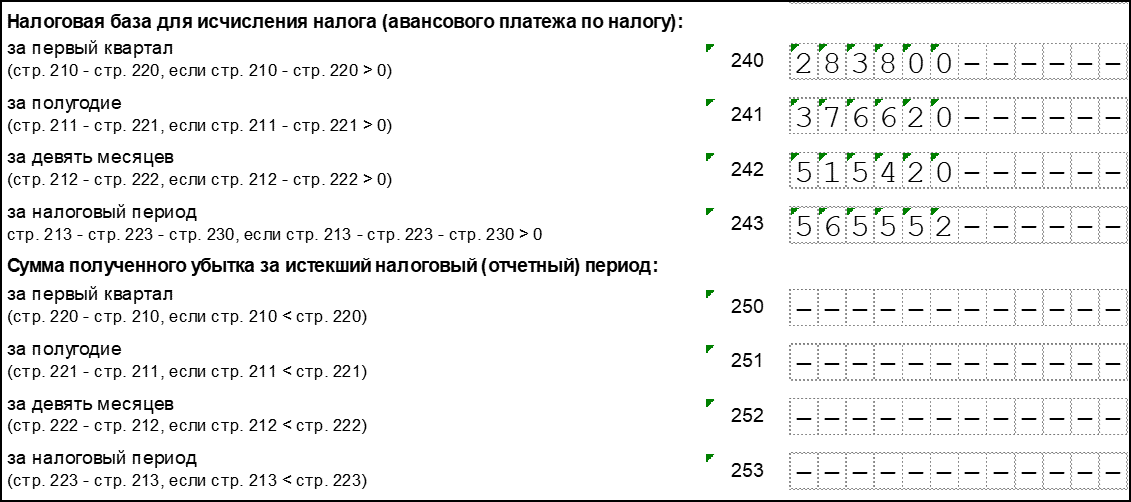

В этом разделе налогоплательщик отражает доходы и расходы за год. Они указываются нарастающим итогом за квартал, полугодие, 9 месяцев и год:

- строки 210-230 предназначаются для отражения доходов

- строки 220-223 — для отражения расходов.

В строке 230 указывается сумма убытка прошлых лет, которая уменьшает базу по налогу при УСН.

В следующем блоке строк указывается положительная разница между доходами и расходами в каждом периоде:

- в строке 240 — по первому кварталу

- в строке 241 — по полугодию

- в строке 242 — по итогам 9 месяцев.

В строке 243 отражается налоговая база, которая рассчитывает с таким образом: доходы за год (строка 213) — расходы за год (строка 223) — сумма убытка прошлых периодов (строка 230).

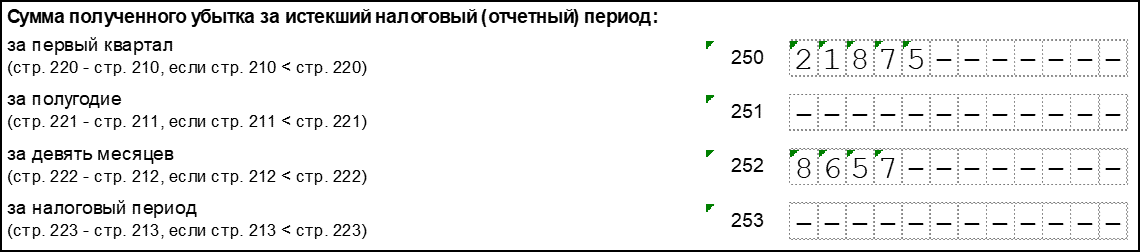

Если при исчислении значений, указанных по строкам 240-242, получились суммы со знаком «-», их отражают соответственно в строках 250-252 (строки 240-242 не заполняются). По строке 253 указывается отрицательная разница между доходами и расходами за год (строка 223 — строка 213).

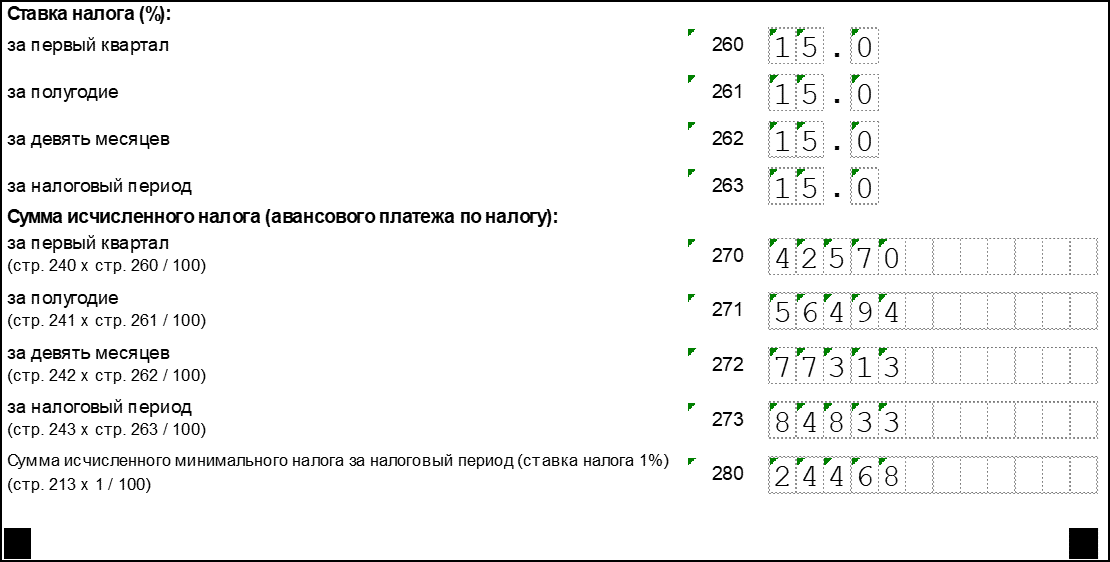

Следующий блок предназначен для отражения ставок налога при УСН с объектом «доходы минус расходы». Стандартная ставка — 15%, однако за регионами законодательно закреплена возможность ее снизить. Ставка может быть:

- 5-15% для всех или отдельных категорий налогоплательщиков.

- 0% для впервые зарегистрированных ИП из сферы производства и бытовых услуг, а также из социальной либо научной сферы. Налоговые каникулы устанавливаются на 2 года.

Ставка налога отражается за каждый период отдельно в строках 260-263.

Последний блок предназначен для отражения сумм внутригодовых авансовых платежей и исчисленного по итогам года налога. Авансовые платежи рассчитываются путем умножения дохода за соответствующий период на налоговую ставку. Например, за первый квартал налог вычисляется так: строка 240 * строка 260 / 100%. По остальным периодам также перемножаются соответствующие строки.

Сумма исчисленного за год налога указывается в строке 273.

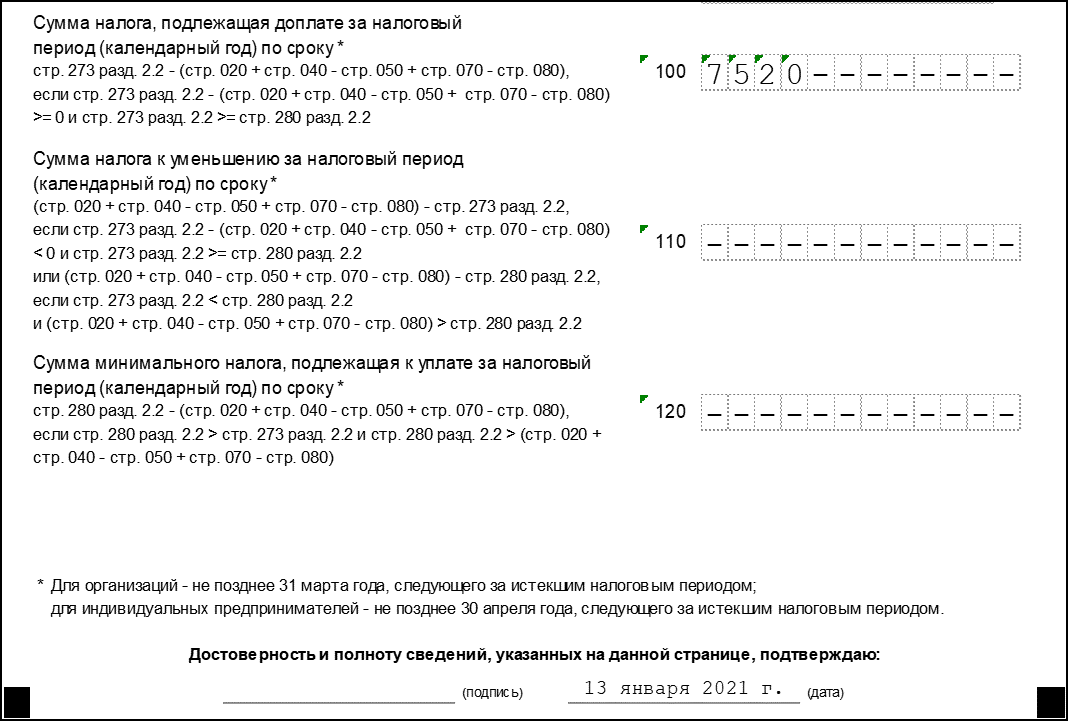

По строке 280 отражается сумма минимального налога, равная 1% от полученных за год доходов. Показатели строк 273 и 280 сравниваются, выбирается больший из них. Это и будет сумма налога, которую субъект должен заплатить за отчётный год. Это хорошо проиллюстрировано на следующем изображении:

У компании из примера два периода были закрыты с убытком, за счет этого общая сумма налога за год равна нулю. Поэтому она должна уплатить минимальный налог (строка 280). Для расчёта доплаты из этой суммы вычитается сумма произведенных внутри года авансовых платежей. Итоговое значение отражается по строке 120 раздела 1.2.

Особые случаи

Если получен убыток

При заполнении декларации по УСН с объектом обложения «доходы минус расходы» с убытками есть некоторые особенности.

Для отражения убытка в разделе 2.2 декларации предусмотрен блок строк 250-253. Здесь нужно указывать отрицательную разницу между доходом и расходом за определенный период — квартал, полугодие, 9 месяцев и год. На следующем изображении представлен пример отражения убытка в разделе 2.2:

Обратите внимание, что даже несмотря на получение убытка по итогам года, минимальный налог должен быть уплачен.

Если уплаченные внутри года авансовые платежи превысили сумму минимального налога, то это разницу следует отразить в разделе 1.2 по строке 110. Это будет означать, что по итогам года получилась сумма налога к уменьшению.

Если деятельность не ведется

Отсутствие деятельности не снимает с организации или ИП обязанности подать декларацию. сдаётся она по общим правилам с одной лишь разницей — в строках вместо показателей проставляются прочерки.

Расчёт налоговой базы

По своей сути определение налоговой базы по УСН «доходы минус расходы» весьма напоминает аналогичный процесс при исчислении налога на прибыль.

Доходы делятся на полученные от реализации и внереализационные. К доходам от реализации относится выручка от продажи произведенных организацией или ИП товаров работ и услуг, реализация товаров, которые были приобретены, и имущественных прав. Включаются в выручку в том числе и суммы авансов, перечисленные покупателями в счет будущих поставок.

К внереализационным доходам относятся прочие доходы в соответствии со статьей 250 Налогового кодекса. Например, такими доходами признаются:

- доходы от аренды

- безвозмездно полученные ценности и имущественные права

- проценты по выданным займам и другое.

Что касается расходов, то их закрытый перечень переведен в статье 346.16 НК РФ. Если какие-то расходы в этом списке отсутствуют, то в исчислении налоговой базы они не участвуют.

Условие для признания расходов, входящих в перечень:

- Экономическая обоснованность. Если налоговая инспекция усомнится в необходимости каких-то трат компании, они могут не быть признаны и исключены из расходов, учитываемых при налогообложении. Впрочем, бизнесмен может осуществлять любые траты, но за счет чистой прибыли.

- Документальное подтверждение. Оно обеспечивается документами двух типов, которые за редким исключением должны быть оформлены при каждой операции:

- первичным документом (актом, накладной), который подтверждает факт хозяйственной деятельности

- документом, свидетельствующим об оплате расходов (платежное поручение, выписка со счета, кассовый чек).

Штрафы

Если не подать вовремя декларацию по УСН, последует штраф на основании статьи 119 Налогового кодекса. Это 5% от суммы налога за каждый полный или неполный месяц просрочки. Штраф не может быть меньше 1000 рублей, но в то же время не может превышать 30% от суммы налога.

За неуплату налога предусмотрен штраф по статье 122 НК РФ в размере от 20 до 40% от его суммы. Кроме того, несвоевременная уплата грозит начислением пеней в размере 1/300 ставки рефинансирования за каждый день просрочки.

Однако самым неприятным последствием может стать блокировка расчётного счета налоговой инспекции в соответствии со статьей 76 НК РФ. Такое решение может быть принято, если декларация не поступила в течение 10 дней после окончания срока.

Пример заполнения декларации по УСН «доходы минус расходы»

Рассмотрим заполнения декларации на примере ООО «Ромашка».

Титульный лист

Раздел 1.2

Раздел 2.2

Нормативно-правовые акты

![]()

![]()

Контур.Норматив — справочно-правовая система!

Источник: kontursverka.ru

Совмещение патента и УСН в программе 1С: Бухгалтерия

При совмещении двух систем налогообложения – патента и УСН – необходимо указать правильные настройки в программе 1С: Бухгалтерия. Для этого перейдите в раздел «Главное», выберите пункт «Налоги и отчеты». На вкладке «Система налогообложения» укажите нужную систему налогообложения и установите флажок рядом с полем «Патент».

Откройте вкладку «Патенты», перейдите по ссылке «Список патентов».

Здесь нужно добавить патент. Укажите наименование, номер, дату выдачи патента, срок действия и налоговую базу. Налог по патенту рассчитывается автоматически и должен совпадать со строкой 40 на оборотной стороне патента. В разделе «Оплата» сумма и дата патента указываются автоматически. При необходимости их можно отредактировать вручную.

В разделе «Налоговая инспекция» вы можете указать налоговую инспекцию. После того как вы заполните все поля, сохраните и закройте созданный патент.

В программе 1С: Бухгалтерия у патентной системы налогообложения должна быть установлена правильная дата. В противном случае вы не сможете указать, что первичный документ относится к деятельности на патенте и выбрать этот патент. Например, если у вас указано в настройках, что патентная система действует с февраля 2022 года, то в январских документах вы не сможете выбрать патент, даже при условии, что внутри самого патента у вас будет указан срок действия «с 1 января».

Книга учета доходов и расходов и книга доходов по патенту

Книга учета доходов и расходов расположена в разделе «Отчеты», пункт «Книга доходов и расходов УСН».

В настройках вы можете выбрать способ отображения отчета. Книга формируется на основании данных регистров, а записи в регистры делают первичные документы, например поступление товаров и услуг, реализация товаров и услуг, списания и поступления на расчетный счет и другие. То есть то, что у вас отображено в книге доходов, напрямую связано с внесенными и проведенными в базе документами. Если программа некорректно рассчитывает расходы, учитываемые при исчислении налоговой базы, то, скорее всего, это происходит из-за того, что неверно настроены параметры ведения учета. Это может быть связано, например с невнесением нужных документов в базу, списанием товаров старых партий и т. д.

Кстати, как понять почему не все расходы принимаются и проверить, что было принято, а что нет, а также как настроить универсальный отчет для проверки расходов КУДиР мы рассказали в этой инструкции.

Книга доходов по патенту расположена в разделе «Отчеты», пункт «Книга доходов по патенту». Она формируется немного иначе: листы книги переключаются в правом верхнем углу, но информация, также как и в случае с УСН, берется из специальных регистров.

Особенности заполнения документов для разных СНО

Если документ «Поступление товаров и услуг» относится к упрощенной системе налогообложения, то в графе «Расходы УСН» необходимо указать, что они принимаются.

В таком случае в проводках будет сделана запись в соответствующие регистры с суммой расходов.

Для отражения доходов по УСН в документе «Реализация товаров и услуг» в программе не предусмотрено полей или флажков.

При проведении документа программа формирует проводки и записи регистра с принятыми суммами расходов. При условии, что в базе проведены документы «Оплата поставщику» и «Поступление товаров», то есть соблюдены все условия для принятия расходов.

Для отображения доходов используется документ «Поступление на расчетный счет», то есть оплата от покупателя, где в поле «Аванс в НУ» указывается «Доход УСН».

В движениях документа в соответствующем регистре вы увидите, что у вас отобразилась сумма доходов.

Для отражения доходов по патенту в документе «Реализация товаров и услуг» есть специальный флажок, который при необходимости относит документ к деятельности на патенте. Записи в регистр и последующее отображение записей в книге доходов по патенту также делает документ «Поступление на расчетный счет» (оплата от покупателя), где в поле «Аванс в НУ» устанавливается, что это доход по патенту.

Если вы откроете движения документа, то увидите, что в соответствующем регистре также отобразилась сумма дохода.

Видеоинструкция

Посмотреть видеоинструкцию «Совмещение УСН и Патента в 1С:Бухгалтерия» вы можете на нашем канале 42Clouds — 1С Онлайн. Приятного просмотра!

Уже более 10 000 компаний работают

в облачной 1С от 42Clouds — Консультация по 1С Бесплатно! — Поддержка 24/7 по техническим вопросам: в чате, по телефону, по почте — Все типовые конфигурации онлайн, доступ через RDP, Remote App, Web Попробовать бесплатно —>

Источник: 42clouds.com