Бухгалтерский учет в организациях, применяющих УСН, обязателен. Чаще всего они относятся к субъектам малого предпринимательства (СМП), и вправе осуществлять учет в упрощенной форме. Кроме того, они ведут книги учета доходов и расходов, которые для этой системы налогообложения являются налоговыми регистрами.

О нюансах бухучета при УСН читайте в статье «Порядок ведения бухгалтерского учета при УСН (2020)»

Под учетным бухгалтерским регистром, который является атрибутом как полного обычного, так и полного упрощенного бухгалтерского учета, понимается документ, в котором все операции систематизированы по счетам и записаны в хронологическом порядке. Например, по счету 51 регистр нужен для того, чтобы было видно, на какие цели пошли денежные средства.

Формы регистров утверждает директор фирмы (п. 5 ст. 10 закона № 402-ФЗ).

Обобщенную в регистрах информацию переносят в оборотную ведомость, а затем и в бухгалтерскую отчетность. Для фиксации информации при полном упрощенном бухучете могут применяться упрощенные учетные формы — бланки ведомостей (приложения 2–11 к приказу Минфина от 21.12.1998 № 64н).

УСН Доходы минус Расходы 2023 УСН Когда и какие отчеты сдавать Как списать расходы УСН

При применении сокращенного или простого упрощенного бухгалтерского учета вместо регистров используют книгу учета фактов хозяйственной деятельности (приложение 1 к приказу Минфина от 21.12.1998 № 64н), а для учета зарплаты — форму В-8 (приложение 8 к приказу Минфина от 21.12.1998 № 64н).

О том, когда нужно сдавать «упрощенную» декларацию, читайте в статье «Какие установлены сроки сдачи декларации по УСН?».

Бланк декларации и образец ее заполнения смотрите в статье «Декларация при УСН за год — как заполнить?».

Прежде чем начислять налог в бухпрограмме важно правильно его рассчитать. Как это сделать, в деталях разъяснили эксперты КонсультантПлюс. Полный пробный доступ к К+ можно получить бесплатно. Если вы применяете УСН «доходы», вам поможет это Готовое решение, а если «доходы минус расходы» — тогда вам в этот материал.

Как отразить УСН доходы и доходы минус расходы в 1С 8.3?

Отправить эту статью на мою почту

Все юридические и физические лица, получающих доходы, должны принимать участие в формировании финансовых ресурсов государства путем выплаты налогов. Налоги исчисляются и от прибыли, получаемой предпринимателями и от зарплаты, начисляемой физическим лицам. Правила исчисления налогов для определяются системой налогообложения.

Под системой налогообложения подразумевается порядок взыскания налогов со всех лиц, имеющих какой-либо доход и направление его на формирование государственного бюджета.

Настрою вашу 1С. Опыт с 2004 года. Подробнее →

Сегодня мы остановимся на упрощенная системе налогообложения, и покажем, как настроить УСН доходы и доходы минус расходы в 1С Бухгалтерия предприятия 8.3.

Упрощенная система налогообложения, или как ее принято называть сокращенно УСН – является одной из самых востребованных систем. Для многих предпринимателей она выгодна с экономической позиции, т. к. позволяет минимизировать размер налоговых выплат и существенно уменьшить количество обязательной отчетности, предоставляемой контролирующим органам. При выборе этого режима основные налоги заменяются всего одним, единым налогом. Так налогоплательщик при выборе УСН освобождается от ряда налогов: на прибыль (для организаций), на доходы физических лиц (для ИП), на добавленную стоимость (за исключением операций экспорта), на имущество (кроме тех объектов, по которым налоговая база определяется как их кадастровая стоимость).

Для применения этого режима есть свои ограничения, так в 2019 году смогут использовать УСН только те организации, которые соответствуют определенным критериям.

Как мы уже писали, УСН бывает двух видов: доходы и доходы минус расходы. Налоговая ставка для каждого вида своя. Так УСН, где налогом облагаются доходы ставка составляет 6%, а для УСН, доходы по которой снижаются на величину расходов ставка составляет уже 15%.

Организации и индивидуальные предприниматели сами выбирают какой из вариантов УСН им применять.

Для тех, кто выбрал для своей деятельности именно УСН покажем, как включить данный режим налогообложения в 1С Бухгалтерия предприятия 8.3.?

Необходимо сделать настройки системы. Выполняются они в разделе «Главное». Требуется открыть ссылку «Налоги и отчеты» и выбрать организацию, для которой будет установлен режим налогообложения в 1С. В окне «Настройки налогов и отчетов» отобразятся доступные настройки, нам нужна первая закладка «Системы налогообложения».

Здесь надо установить один из предложенных вариантов упрощенной системы и поставить дату начала действия. При нажатии кнопки «ОК» слева отобразиться новая закладка «УСН».

Если выбран вариант УСН доходы, то потребуется только настроить порядок учета авансов от покупателей.

При установленном варианте доходы минус расходы в 1С необходимо выполнить настройки не только порядка отражения авансов, но и порядка принятия расходов. Некоторые хозяйственные операции уже отмечены флажками, это означает, что они должны быть выполнены для возможности признания расходов, уменьшающих налоговую базу в обязательном порядке, их нельзя снять. Остальные операции надо установить при необходимости вручную.

Смотрите видео-инструкции на канале 1С ПРОГРАММИСТ ЭКСПЕРТ

КАЖДЫЙ ДОЛЖЕН ЗАНИМАТЬСЯ СВОИМ ДЕЛОМ! ДОВЕРЬТЕ НАСТРОЙКУ «1С» ПРОФЕССИОНАЛУ. ПОДРОБНЕЕ →

Обсудить статью на 1С форуме?

Счета, используемые в проводках по начислению налога УСН

От правильности отражения хозяйственной деятельности фирмы в учетных документах зависит достоверность составленного баланса. Это обеспечивается бухгалтерскими проводками, сопровождающими каждую финансовую операцию. Каждый факт хозяйственной жизни фирмы должен быть зафиксирован своей проводкой. Это позволит составить безупречный баланс.

Для организации на УСН в бухучете нужно правильно отразить затраты и доходы. Чтобы формировать проводки по начислению и уплате налога на доходы (по обоим вариантам), применяют следующие счета:

- счет 51 — на нем фиксируют все операции по поступлению и списанию денежных средств;

- счет 68 — производят начисление налога на доход, в том числе ежеквартальных авансов по нему; здесь же осуществляют записи и по другим налогам;

- счет 99 — отражают суммы начисленного упрощенного налога.

При начислении налога УСН проводка используется следующая:

Начисление единого налога

Расчет суммы единого налога, которую необходимо начислить и выплатить организации (или ИП) на УСН, зависит от того, какая схема упрощенного режима избрана хозяйствующим лицом и какая ставка налога применяется – 6% или 15%. Рассмотрим обе ситуации на примерах.

УСН по схеме «доходы 6%»

ООО «Кардинал» находится на упрощенном режиме налогообложения по схеме «доходы» и уплачивает в бюджет единый налог в размере 6% от общего дохода, полученного по итогам года.

По результатам 2021 года «Кардинал» получил доход в размере 187.322 руб. Следовательно «Кардинал» должен перечислить в бюджет сумму 11.239 руб. (187.322 руб. * 6%).

Проводки по начислению и выплате налога бухгалтер «Кардинала» отразит так:

| Дебет | Кредит | Описание | Сумма | Документ |

| 99 | 68 Единый налог | Отражено начисление единого налога, который «Кардинал» должен перечислить по итогам 2021 года | 11.239 руб. | Налоговая декларация |

| 68 Единый налог | 51 | Налог перечислен в бюджет | 11.239 руб. | Платежное поручение |

УСН по схеме «доходы минус расходы 15%»

ООО «Флагман» работает на УСН по схеме «доходы минус расходы». Это значит, что «Флагман» ежегодно оплачивает единый налог из расчета 15% от суммы чистого дохода (выручка минус документально подтвержденные расходы).

Результаты деятельности «Флагмана» в 2021 году выглядят так:

- Выручка от реализации канцелярских принадлежностей – 341.880 руб.;

- Расходы на аренду помещения под магазин – 41.310 руб.;

- Закупка товаров и материалов – 104.620 руб.

Затраты на аренду подтверждены договором и актами выполненных работ (ежемесячно), закупка товаров и расходных материалов – накладными и квитанциями.

При определении показателя чистого дохода за год бухгалтер «Флагмана» сделал следующий расчет:

341.880 руб. – 43.310 руб. – 104.620 руб. = 193.950 руб.

Единый налог составляет 29.093 руб. (193.950 руб. * 15%).

В учете «Флагмана» сделаны такие записи:

| Дебет | Кредит | Описание | Сумма | Документ |

| 99 | 68 Единый налог | Отражено начисление единого налога, который «Флагман» должен перечислить по итогам 2021 года | 29.093 руб. | Налоговая декларация |

| 68 Единый налог | 51 | Налог перечислен в бюджет | 29.093 руб. | Платежное поручение |

Начислен налог по УСН — делаем проводку

По завершении каждой хозяйственной операции бухгалтер отражает данный факт бухгалтерской проводкой. Используемые счета зависят от принятого фирмой плана счетов.

Для ведения учета по разным налогам в счете 68 выделяют субсчета. Их перечень нужно оговорить в учетной политике, руководствуясь п. 4 ПБУ 1/2008.

Счет 68 может быть разделен на несколько субсчетов, например:

68.1 — расчеты по налогу УСН;

68.2 — расчеты по НДФЛ и т. д.

Возможна ситуация, когда по итогам года суммарный налог на доход оказался либо больше, чем фактическая сумма налога, либо меньше. В первом случае сумму налога надо добавить, во втором — уменьшить. Проводки при этом следующие:

- начислен УСН (проводка по авансовому платежу по налогу) — Дт 99–Кт 68.1;

- перечислен аванс по налогу — Дт 68.1 – Кт 51;

- за год доначислен налог УСН — проводка Дт 99 – Кт 68.1;

- уменьшен налог по УСН за год (сторнирован излишне начисленный аванс) — сторно Дт 99 Кт 68.1.

Общая сумма налога, начисленного за год по декларации, должна быть равна сумме, отраженной по нему в начислениях за этот же период по счетам 99 и 68.1. Если авансов перечислено больше, чем начислено налога за год, то сумму переплаты можно вернуть.

О том, как написать заявление о возврате излишне перечисленного налога, читайте в статье «Образец заявления о возврате излишне уплаченного налога».

Как ООО на УСН вести учет доходов и расходов, а также какую сдавать отчетность, читайте в Типовой ситуации от КонсультантПлюс. А если вы близки к утрате права применения УСН, узнайте, как изменятся лимиты с 2021 года, изучив разъяснения экспертов КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Начисление налога УСН 6% от дохода: проводки

Налоговой базой (НБ) при спецрежиме УСН 6% является общий размер зафиксированного в учете дохода. Для определения НБ за период начисления налога, доходы подсчитываются поквартально накопительным итогом. По завершении года подводится суммарный результат по доходу. Предельная ставка налога – 6%, но региональным властям дано право установления ставки в размере от 1 до 6%. Расчет аванса по налогу производится по формуле:

При этом сумма авансового платежа может быть уменьшена на величину страховых взносов, уплаченных в отчетном периоде (на взносы ИП без работников «за себя» можно уменьшить налог в полном размере, страхвзносы компаний и ИП с работниками могут уменьшить размер исчисленного налога на 50%), а также торгового сбора. При расчете по внутригодовым периодам и налога за год из расчетной величины налога вычитаются и суммы ранее перечисленных авансов.

По итогам года при конечном подсчете налога может образоваться как доплата, так и переплата, которая засчитывается в счет будущих платежей или возвращается на счет компании. Уменьшение итоговой суммы налога фиксируют проводкой: Д/т сч. 68 – К/т сч. 99.

Не имеющий работников ИП Иванов П.Т. применяет УСН «доходы» и ведет бухучет. За 2021 год он заработал 296 000 руб.:

в 1-м кв. – 60 000 руб.,

во 2-м кв. – 120 000 руб.,

Итоги

Отражение в бухгалтерском учете начисленного налога при УСН отражается по синтетическим счетам 99 и 68. Для ведения аналитического учета к синтетическим счетам 68, 99 открываются отдельные субсчета, которые должны быть указаны в рабочем плане счетов и утверждены руководителем организации (п. 4 ПБУ 1/2008).

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Как рассчитать минимальный налог

Минимальный налог рассчитывают как 1% от суммы доходов «упрощенца» по итогам года.

Минимальный налог рассчитывают не с разницы между доходами и расходами, а с суммы всех поступлений.

Начисление минимального налога к уплате (вместо единого налога) отражают проводками:

ДЕБЕТ 99 КРЕДИТ 68 субсчет «Расчеты по минимальному налогу»

— начислен минимальный налог по итогам года.

ДЕБЕТ 99 КРЕДИТ 68 субсчет «Расчеты по единому налогу»

— сторнированы ранее начисленные к доплате суммы авансовых платежей по единому налогу.

Разницу между уплаченным минимальным налогом и единым налогом в бухучете никакими проводками отражать не нужно.

Пример. Определяем, какой налог нужно заплатить в бюджет — единый или минимальныйООО «Пассив» платит единый налог с разницы между доходами и расходами.Ситуация 1Общая сумма доходов за год составила 1 000 000 руб., а сумма расходов — 550 000 руб. Все расходы можно учесть при расчете единого налога.Единый налог равен:(1 000 000 руб. — 550 000 руб.) × 15% = 67 500 руб.Минимальный налог составит:1 000 000 руб. × 1% =10 000 руб.10 000 руб. Поскольку единый налог больше, чем минимальный, в бюджет налог — 67 500 руб.Ситуация 2Общая сумма доходов за год составила 1 000 000 руб., а сумма расходов — 980 000 руб. Все расходы можно учесть при расчете единого налога.Единый налог равен:(1 000 000 руб. — 980 000 руб.) × 15% = 3000 руб.Минимальный налог составит:1 000 000 руб. × 1% =10 000 руб.10 000 руб. > 3000 руб.Поскольку единый налог меньше, чем минимальный, в бюджет фирма заплатит минимальный налог — 10 000 руб.

Рассчитывают минимальный налог только по итогам года. По окончании квартала, полугодия, 9 месяцев заниматься этим не нужно.

Источник: liga-lift.ru

Книга учета доходов и расходов в 1С 8.3: где найти, как заполнить, проблемы

Все налогоплательщики, использующие упрощенную систему налогообложения (УСН) обязаны вести книгу учета доходов и расходов (КУДиР). Если этого не делать, либо заполнить ее не правильно, можно получить немалый штраф (ст. 120 налогового кодекса РФ). Данная книга распечатывается и передается в налоговую инспекцию по их требованию. Она должна быть сшита и пронумерована.

Настройка КУДиР в 1С 8.3

Перед тем, как вы начнете формировать данную книгу учета доходов и расходов в 1С 8.3, проверьте настройки программы. Если у вас возникают проблемы с формированием КУДиР и какие-то расходы не попадают в книгу, тщательно перепроверьте настройки. Большинство проблем кроется именно тут.

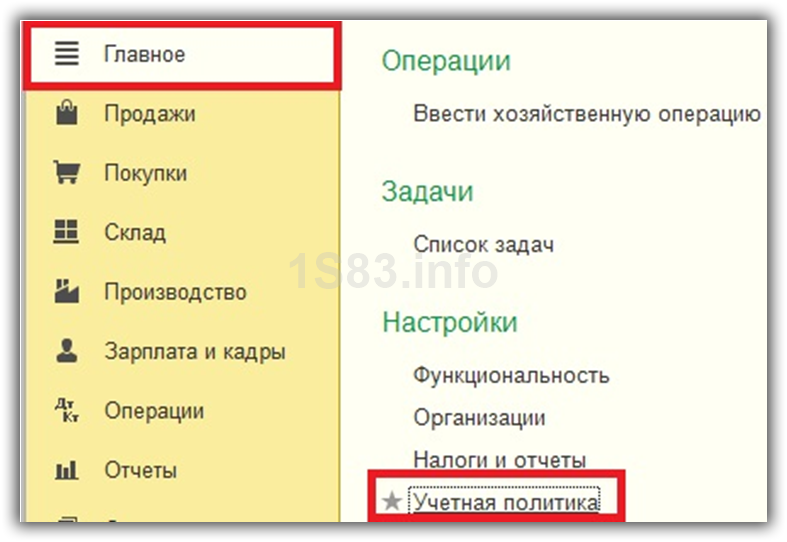

Где находится книга учета доходов и расходов 1С 8.3? В меню «Главное» выберите пункт «Учетная политика» раздела «Настройки».

Перед вами откроется список настроенных учетных политик в разрезе организаций. Откройте нужную вам позицию.

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С.

Связаться с нами можно по телефону +7 499 350 29 00.

Услуги и цены можно увидеть по ссылке.

Будем рады помочь Вам!

В форме настройке учетной политики в самом низу перейдите по гиперссылке «Настройка налогов и отчетов».

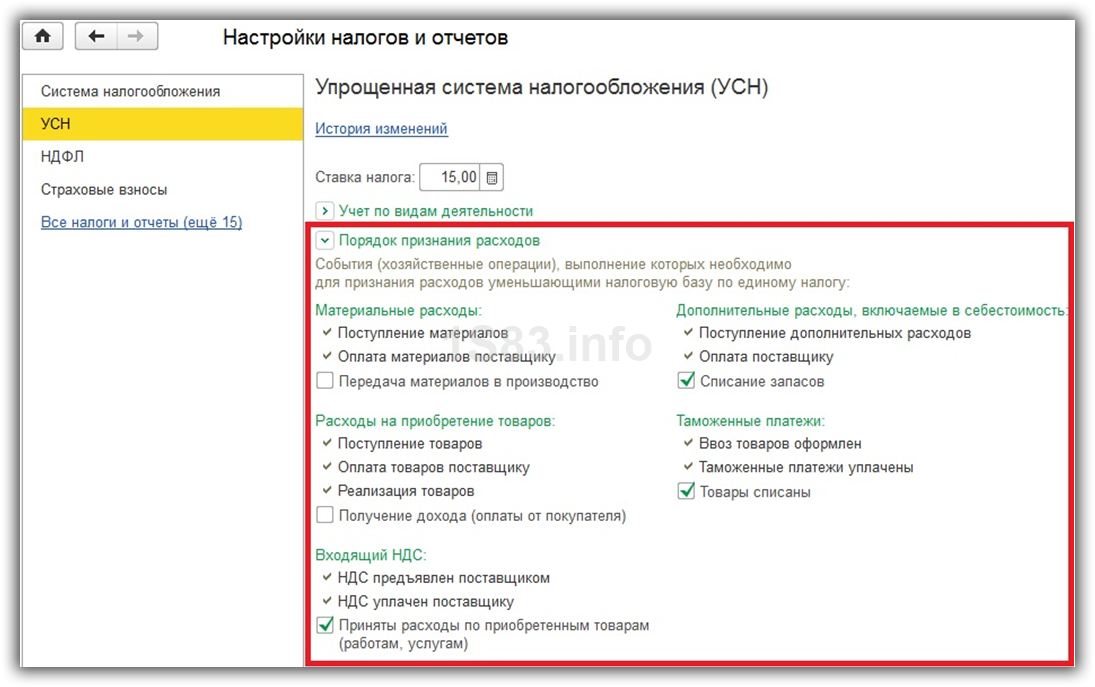

В нашем примере выбрана «Упрощенная (доходы минус расходы)» система налогообложения.

Теперь можно перейти в раздел «УСН» данной настройки и настроить порядок признания доходов. Именно здесь указывается, какие операции уменьшают налоговую базу. Если у вас возникает вопрос почему расход не попадает в книгу расходов и доходов в 1С — первым делом смотрите в эти настройки.

Получите понятные самоучители по 1С бесплатно:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

С некоторых пунктов нельзя снять флаг, так как они являются обязательными для заполнения. Остальные флаги можно установить исходя из специфики работы вашей организации.

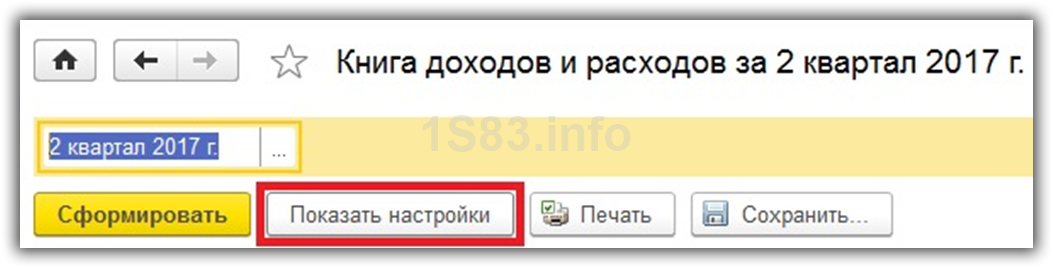

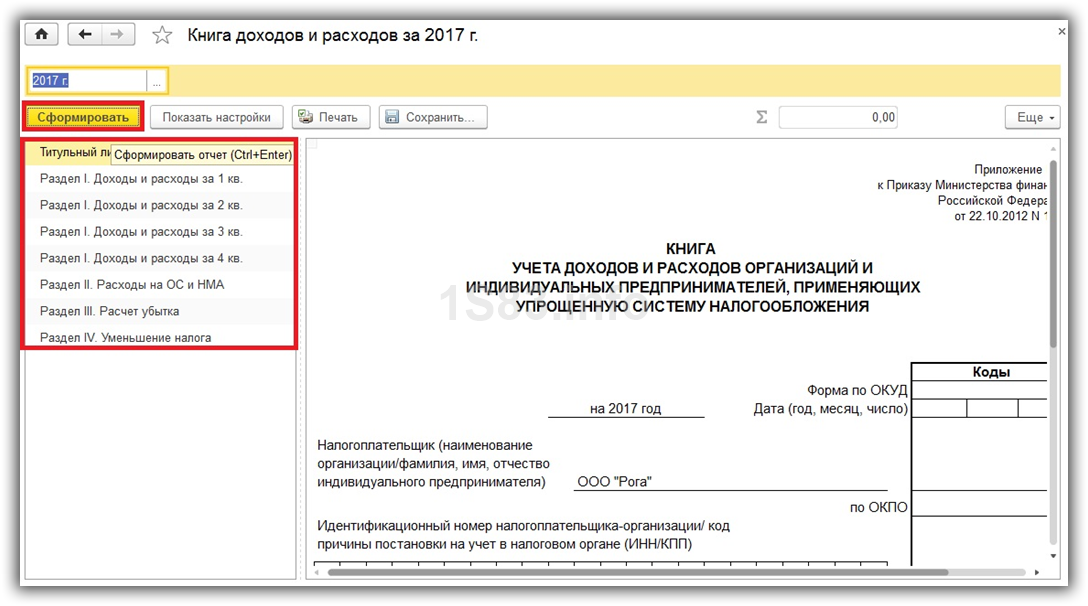

После настройки учетной политики перейдем к настройке печати самого КУДиР. Для этого в меню «Отчеты» выберите пункт «Книга доходов и расходов УСН» раздела «УСН».

Перед вами откроется форма отчета книги учета. Нажмите на кнопку «Показать настройки».

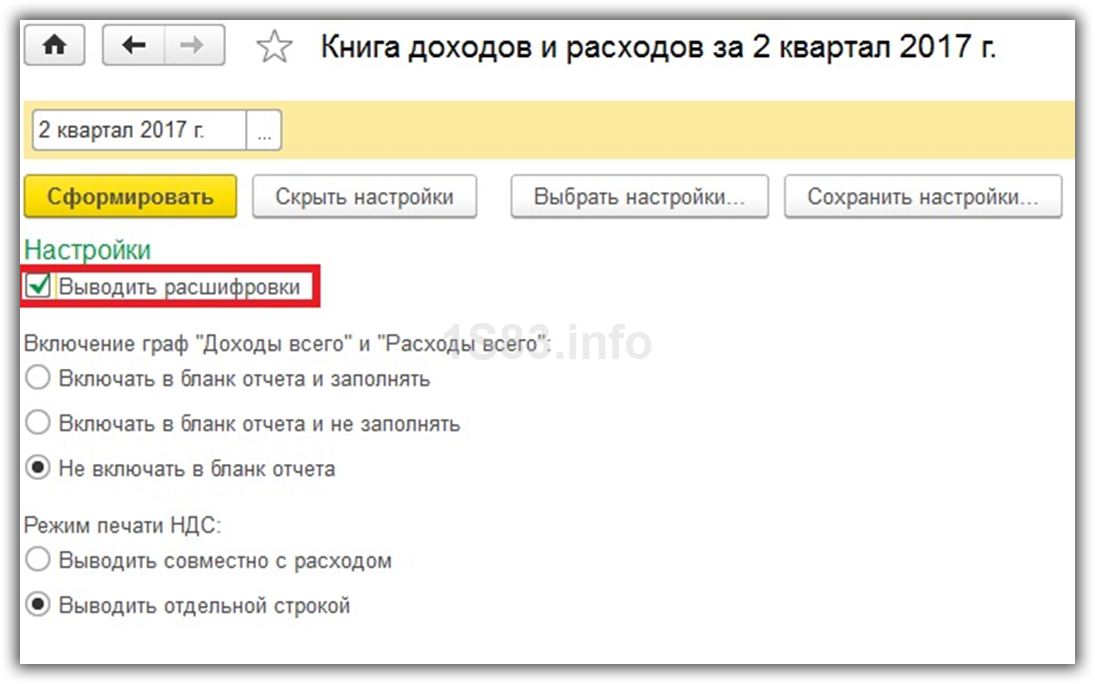

Если вам необходимо детализировать записи полученного отчета, поставьте соответствующий флаг. Остальные же настройки лучше уточнить в вашей налоговой инспекции, узнав требования к внешнему виду КУДиР. В разных инспекциях данные требования могут отличаться.

Заполнение КУДиР в 1С:Бухгалтерия 3.0

Кроме правильной настройки перед формированием КУДиР необходимо завершить все операции по закрытию месяца и проверить правильность последовательности документов. Все расходы попадают в данный отчет после их оплаты.

Книга учета ДиР формируется автоматически и поквартально. Для этого нужно нажать на кнопку «Сформировать» в форме, где мы только что производили настройку.

Книга доходов и расходов содержит 4 раздела:

- Раздел I. В данном разделе отражаются все доходы и расходы за отчетный период поквартально с учетом хронологической последовательности.

- РазделII. Данный раздел заполняется только при виде УСН «Доходы минус расходы». Тут содержатся все затраты на основные средства и НМА.

- РазделIII. Здесь содержатся убытки, которые уменьшают налоговую базу.

- РазделIV. В данном разделе отображаются суммы, уменьшающие налог, например, страховые взносы за сотрудников и т. п.

Если вы всё верно настроили, то и КУДиР сформируется корректно.

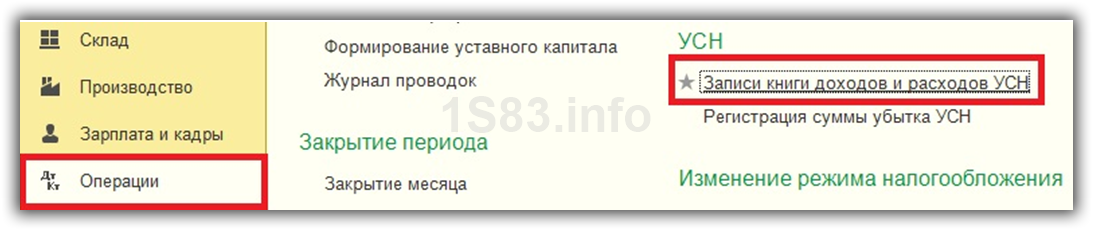

Ручная корректировка

Если все-таки КУДиР заполнился не совсем так, как вы того хотели, его записи можно откорректировать вручную. Для этого в меню «Операции выберите пункт «Записи книги доходов и расходов УСН».

В открывшейся форме списка создайте новый документ. В шапке нового документа заполните организацию (если в программе их несколько).

УСН «доходы минус расходы» — как правильно вести учет

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «УСН «доходы минус расходы» — как правильно вести учет». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Содержание

Налоговая отчётность при упрощённой системе налогообложения — самая главная. Налог по УСН заменяет собой сразу три налога: НДС, налог на прибыль, а также налог на имущество по объектам без кадастровой стоимости. Поэтому на УСН отчётность по налогу включает в себя только одну налоговую декларацию, которую налогоплательщик сдаёт раз в год.

Кто не вправе применять упрощёнку

Помимо лимитов по годовому доходу и средней численности сотрудников в штате, к применению УСН законодательством предусмотрено ограничение по сфере деятельности предприятия. К числу организаций, которые не вправе применять упрощённый налоговый режим, относятся:

- предприятия, у которых есть филиалы или представительства (исключение — компании с обособленными подразделениями, не оформленными в учредительных документах как филиалы или представительства);

- негосударственные пенсионные фонды;

- инвестиционные фонды;

- профессиональные участники рынка ценных бумаг;

- банки;

- страховщики и др.

Отчетность по работникам

Даже если в ООО числится всего один сотрудник, нужно готовить набор отчетов, обязательных для работодателей:

- Сведения о среднесписочной численности – в ИФНС до 20 января.

- Расчет по страховым взносам – в ИФНС в течение 30 дней после каждого квартала.

- 6-НДФЛ – в налоговую до 30 апреля, 31июля, 31 октября и до 1 апреля.

- 2-НДФЛ отдельно на каждого работникам – в налоговую до 1 апреля.

- СЗВ-М – в ПФР до 15 числа ежемесячно.

- СЗВ-стаж и ОДВ-1 – в ПФР до 1 марта.

- 4-ФСС – в Фонд социального страхования: в бумажном виде до 20 числа после каждого квартала, в электронном до 25 числа.

Какие отчеты нужно сдавать на УСН 15%

Для ООО на УСН 15 процентов единый налог заменяет НДС, налоги на прибыль и имущество, для ИП на УСН 15 процентов — НДС, НДФЛ и налог на имущество. Предприниматели и организации на этой системе налогообложения предоставляют в ФНС единую декларацию по УСН, а также другие отчеты, зависящие от специфики бизнеса.

ИП и ООО на УСН 15% с работниками дополнительно готовят:

- отчеты 2-НДФЛ по каждому сотруднику за год — для ФНС;

- ежеквартальный расчет по страховым взносам — для ФНС;

- отчеты СЗВ-М и СЗВ-ТД ежемесячно, СЗВ-СТАЖ раз в год — для ПФР;

- отчеты 4-ФСС ежеквартально — для ФСС;

- отчет о среднесписочной численности сотрудников за год — для ФНС;

- расчет по форме 6-НДФЛ за год — для ФНС.

Сроки уплаты налога и подачи декларации

Уплата налога производится авансом за каждый отчётный период не позднее 25 числа месяца, следующего за его окончанием. Отчётными периодами по налогу при УСН являются первый квартал, полугодие и 9 месяцев. Таким образом, налогоплательщик производит три авансовых платежа в течение года.

Налоговым периодом по налогу при УСН признается год. Когда он заканчивается, налогоплательщики производят перерасчёт суммы налога. Разница между налогом к уплате и фактически перечисленной суммой авансов должна быть уплачена в такие сроки:

- организациями — не позднее 31 марта следующего года

- предпринимателями — не позднее 30 апреля следующего года. В 2022 году крайний срок сдачи перенесён на 04 мая, так как 30 апреля выпадает на выходной

Бухгалтерский учет для УСН Доходы — Расходы

Комплексный бухгалтерский учет для УСН Доходы минус расходы под ключ для малого и среднего бизнеса по цене от 7 000 ₽.

Все расходы ИП на УСН можно посмотреть в статье 346.16 Налогового Кодекса Российской Федерации. Однако недостаточно быть осведомленным об этих расходах, необходимо также принимать во внимание некоторые сложности при ведении учета затрат. Нередко случаются ситуации, когда бизнесменам приходится платить штрафы, увеличенные налоги, проценты по пеням из-за ошибок при расчете затрат, допущенных по причине некорректных и неясных формулировок, изложенных в статьях кодекса. В данной статье мы поможем вам понять, какие бывают затраты при УСН и как правильно учесть все издержки и не допустить распространенных ошибок.

Как выбрать объект налогообложения?

Предприниматели сами решают, какой объект выбрать и указывают это в уведомлении о переходе на упрощенную систему налогообложения.

Выбор делают не раз и навсегда — с начала календарного года можно поменять один объект на другой.

Выбора нет только у участников договоров простого товарищества и доверительного управления имуществом — они могут применять только объект «Доходы минус расходы».

Какой объект для вас лучше — «Доходы» или «Доходы минус расходы» зависит от соотношения выручки и затрат в вашем бизнесе.

Понятно, что в разные периоды может быть по-разному, но нужно высчитать примерное соотношение. Если затраты не будут превышать 60% в общей доле выручки, то лучше остановиться на объекте «Доходы». При больших затратах становится выгодным объект «Доходы минус расходы».

Помимо этого, нужно быть уверенными, что все расходы можно будет документально подтвердить, потому что неподтвержденные расходы налоговая инспекция не примет.

Если большие расходы предстоят только на начальном этапе бизнеса (например, будет закупаться оборудование, мебель для офиса, инструменты и т.д.), то выгоднее сначала выбрать объект «Доходы минус расходы», а со следующего года перейти на «Доходы».

При небольших оборотах до 500 тысяч рублей в год всегда выгоднее объект «Доходы», т.к. в этом случае весь налог покрывается за счет фиксированных страховых платежей ИП за себя.

Чтобы выбрать, какой объект налогообложения выгоднее, нужно знать примерный уровень предстоящих доходов и расходов.

Виды налоговой отчетности

Всю отчетность ИП и ООО можно разделить на такие категории:

- Налоговая. В ней отражаются доходы бизнеса за определенный период и в соответствии с выбранным режимом рассчитывается сумма налога к уплате. Предпринимателю и организации понадобятся данные из Книги учета доходов и расходов, чтобы посчитать величину взносов бюджет.

- Бухгалтерская. ООО на УСН обязаны вести бухгалтерский учет. Этот документ в упрощенном виде (по сравнению с учетом на ОСНО) по итогам налогового периода подается в ФНС.

- За работников. Данная отчетность на УСН у ООО и ИП ничем не отличается от предприятий других организационных форм. Отправлять документацию нужно в ФСС, ПФР и ФНС.

- Статистическая. Для мониторинга реального состояния экономики в стране Росстат периодически выборочно или в обязательном для всех субъектов предпринимательства порядке проводит сбор данных.

- Отчетность по прочим налогам.

Если предприниматель или компания не вели деятельность в определенный период, то подавать отчетность все равно нужно. При этом поля заполняются нулевыми показателями или ставятся прочерки. Также следует обязательно вести КУДиР с нулевыми показателями за данный период, а в конце года документ нужно прошить, подписать и хранить минимум 5 лет.

Штрафы за нарушение сроков подачи отчетности

Если предприниматель или ИП на УСН не сдали вовремя один из обязательных отчетов, то им грозит денежный штраф и, в некоторых случаях, блокировка расчетного счета:

- Непредоставление книги учета доходов и расходов в положенный срок по требованию налоговой инспекции штраф 200 рублей.

- Не прошитая или не пронумерованная книга учета доходов и расходов штраф до 30 000 рублей.

- Несдача или опоздание со сдачей декларации по УСН и по РСВ штраф до 30% от суммы налога за каждый месяц просрочки. Минимум 1000 рублей.

- Ошибки в 6-НДФЛ штраф 500 рублей.

- Несдача 6-НДФЛ штраф 1000 рублей за каждый месяц просрочки.

- Несдача или ошибки в заполнении СЗВ-ТД штраф до 50 000 рублей.

- Несдача или ошибки в заполнении СЗВ-М и СЗВ-СТАЖ штраф 500 рублей за каждого работника, по которому не подан правильно составленный документ.

Если предприниматель или организация на УСН «Доходы минус расходы» по требованию ФНС не предоставляют документы, подтверждающие указанные в отчетах расходы, то на владельца бизнеса может быть наложен штраф до 30 000 рублей.

Как вести бухгалтерию ООО на УСН

Согласно Федеральному закону № 402 ФЗ «О бухгалтерском учете» все юридические лица должны вести бухгалтерский учет и сдавать отчёты. ООО на УСН могут вести сокращённую бухгалтерию.

В организации нужно составить учётную политику и в ней прописать правила ведения бухгалтерского учета. При составлении этого документа руководствоваться нужно рекомендациями ПБУ 1/2008 (утвержденными приказом Минфина России от 06.10.2008 № 106н). В учётной политике нужно прописать информацию о том, что организация:

- работает по упрощённой системе налогообложения;

- использует сокращённый план счетов (указывается план объединения счетов);

- устанавливает правила учета из тех, по которым законодательство допускает возможность выбора;

- применяет порядок документооборота и обработки учетных данных.

Отчетность ООО на УСН

Организация должна отчитываться в Налоговую инспекцию, Пенсионный фонд и Фонд социального страхования. Количество отчётов напрямую зависит от наличия сотрудников в организации.

Налоговая отчётность ООО на УСН, которая сдается в ИФНС:

- декларация по УСН – годовая отчетность до 31 марта;

- 2-НДФЛ – годовая отчетность предоставляется в ФНС до 1 марта;

- 6-НДФЛ – поквартальная отчетность: 1 кв. – до 30 апреля, 2 кв. – до 31 июля, 3 кв. – до 31 октября, 4 кв. – до 1 марта;

- бухгалтерская (финансовая) отчётность сдается в течение 90 дней с дня окончания отчётного года – до 31 марта;

- данные по единому социальному страховому сбору подаются ежеквартально: 1 кв. – до 30 апреля, 2 кв. – до 31 июля, 3 кв. – до 31 октября, 4 кв. – до 30 января.

Налогоплательщик на УСН обязательно должен вести книгу расходов и доходов (КУДиР) в бумажном или электронном виде. Листы книги должны быть пронумерованы и прошиты. Печать ФНС не требуется. Налоговый инспектор в любой момент может запросить книгу на сверку.

Перечень отчётности ООО на УСН, которая сдаётся в Пенсионный фонд (ПФР):

- СЗВ-М – сведения о застрахованных лицах подаются ежемесячно до 15 числа месяца, следующего за отчетным;

- СЗВ-стаж и ОДВ-1 – сведения о стаже подаются один раз в год до 1 марта;

- СЗВ-ТД – сведения о приёме на работу и увольнении сотрудников подаются не позднее следующего рабочего дня с момента подписания приказа.

Список отчётности ООО на УСН, которая сдаётся в Фонд социального страхования (ФСС):

- форма 4-ФСС по взносам на «травматизм» сдается ежеквартально: 1 кв. – до 20 апреля, 2 кв. – до 20 июля, 3 кв. – до 20 октября, 4 кв. – до 20 января;

- заявление и справка-подтверждение основного вида экономической деятельности подается ежегодно до 15 апреля.

Как заполнить новый бланк декларации по УСН в 2021 году

Вы «слетите» со спецрежима, если произойдет любое из этих событий:

- доходы фирмы за год превысят 100 млн. руб;

- остаточная стоимость основных средств превысит 150 млн. руб.;

- работников в фирме станет больше 100.

С того квартала, в котором произойдет что-либо из перечисленного, фирма будет считаться работающей на ОСНО со всеми вытекающими из этого обязанностями, платежами и отчетами.

Если предприятие не вело деятельность в отчетном периоде, это не освобождает его от вышеперечисленных обязанностей. Нужно сформировать бухгалтерскую отчетность с нулевыми показателями и декларацию с прочерками, и сдать их в те же сроки. Книгу учета доходов тоже надо сформировать, распечатать, прошить и подписать. За отсутствие любого из этих документов предприятию грозит штраф.

Деятельности ещё нет, а отчётность уже требуют?

Научим за 10 минут формировать нулёвки автоматически.

Все льготные системы налогообложения устанавливают определённые условия и ограничения для применения. Причём, критерии для УСН всегда были достаточно щадящими.

По сути, это всего два основных лимита – по доходам и работникам. При этом максимально допустимая численность персонала для упрощёнки всегда составляла 100 человек. А вот лимиты по УСН в части возможного дохода меняются из года в год.

Сначала ограничение по годовому доходу составляло 60 млн рублей, которые умножались на ежегодный коэффициент-дефлятор. На период с 2017 по 2020 годы действие коэффициента приостановлено, поэтому ставки и лимиты для УСН зафиксированы на следующем уровне:

- на варианте «Доходы» ставка составляла от 1% до 6%;

- на варианте «Доходы минус расходы» ставка составляла от 5% до 15%;

- допустимый доход за год – не более 150 млн рублей.

Если организация или ИП нарушали эти лимиты, то переводились на общую систему налогообложения, что предполагает более высокую налоговую нагрузку. И чтобы помочь бизнесу, пострадавшему от пандемии коронавируса, Правительство решило увеличить действующие лимиты по доходам и работникам.

Конкретные цифры на 2021 год утверждены законом от 31.07.2020 N 266-ФЗ:

- до 200 млн рублей годового дохода;

- до 130 человек допустимой численности персонала.

Но если раньше увеличение лимита по доходам не предполагало изменения налоговых ставок, то с 2021 года на УСН будут применять разные тарифы.

Таблица: новые ставки и лимиты на УСН в 2021 году

| Доход не превышает 150 млн рублей, а численность работников – 100 человек | от 1% до 6% в зависимости от региона | от 5% до 15% в зависимости от региона |

| Доход в пределах от 150 до 200 млн рублей, численность работников – от 101 до 130 человек | 8% | 20% |

Как видим, для тех, кто соблюдает обычные лимиты – 150 млн рублей и 100 работников – на УСН с 2021 года ничего не меняется. Но те, кто попадает в промежуток между действующими и новыми лимитами, будут платить налоги по более высоким ставкам, начиная с квартала, в котором допущено превышение.

Отличия УСН от других режимов налогообложения

При выборе упрощенки важно понимать принципиальные отличия данной системы налогообложения от других:

- Предусмотрена только для малых предприятия с ограниченным числом работников (не более 100).

- Сокращение количества подлежащих к уплате налогов. На выбор предоставляется два вида единых налога на доход 6% и 15%. В первом случае вы платите налог с выручки, во втором – с прибыли. Плюс к этому вам необходимо также выплачивать НДФЛ с зарплаты сотрудников и дивидендов, а также взносы в Пенсионный и Страховой Фонды, а также Фонд соцстраха. От всех остальных налогов предприятия на УСН освобождается.

Различия двух вариантов единого налога зависят от выбора объекта налогообложения.

| Признак | 6% | 15% |

| Налогооблагаемая база (далее НБ) | все доходы | все доходы за вычетом расходов |

| Предусмотрены ли налоговые вычеты при расчете НБ (выплаты по ДЛС, в ПФР, ОМС и иные фонды, оплата по больничным листам и т.п.) | Да, но не более 50% от всех доходов | только перечисления во внебюджетные и бюджетные фонды |

| Минимальный налог | нет | Налог платится, даже если расходы в отчетном периоде превышают доходы (см. п.2) |

| Каким организациям предпочтителен | Ведущим деятельность, не требующую дополнительных расходов либо если эти расходы минимальны (организации, занимающиеся оказанием юридических, бухгалтерских услуг, арендой, ремонтом и т.п) | В ходе деятельности формируются статьи затрат (строительные фирмы, интернет-магазины и т.п.) |

| Налог на имущество | С 2015г платится всеми ООО вне зависимости от вида единого налога |

Процентная ставка при «Упрощенке»

«Упрощенка», предполагает единый налог (ЕН), в то время как другие виды уплачиваются раздельно. Ставка УСН, зависит от объекта налогообложения и региона.

Процент уплаты, может составлять от 5-15 процентов. Это зависит от категории налогоплательщика или от региона в целом.

УСН 15% рассчитать легко. Для этого нужно учесть выручку и убытки предприятия за год и ежеквартальные платежи без просрочки, а в конце посчитать остаток для оплаты.

Налог 15%, уплачивается 1 раз в квартал. Чтобы правильно посчитать нужно из годовых доходов вычесть расходы и умножить на процентную ставку. Если ранее перечислялись авансовые платежи, то из полученной суммы их нужно убрать.

Стоит отметить, 15% это не самая маленькая ставка. Власти отдельных регионов могу уменьшить ее до 5% для определенных категорий или вовсе для всех налогоплательщиков области.

Страховые взносы (СВ) при УСН

СВ при УСН перечисляются организациями и ИП.

При определенных выполненных действиях УСН, уменьшают уплату взносов в страховые фонды:

- Взносы для ООО. Для некоторых организации, существуют льготы, процент взносов у них составляет 20%. Виды деятельности, попадающие под программу, можно увидеть статье 58 212-ФЗ.СВ вычитаются с заработной платы работника. В других случаях, используются следующие тарифы:

- ПФР -20%, если доход сотрудника составил боле 624.000, то 10%.

- ФСС-2,9%

- Федеральное медицинское страхование 5.1%

Похожие записи:

- Запрет на экспорт: что и куда нельзя вывезти из России в 2022 году

- Пособие по инвалидности — за что назначается, как получить

- Как открыть мясной магазин или ларек

Источник: bluskalux.ru