Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Образец платежки усн 15 доходы минус расходы 2022 ип минимального налога». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Код бюджетной классификации (КБК) показывает откуда государство получает доходы и на что направлены его расходы. Систему КБК создали для регулирования финансовых потоков, с их помощью составляется бюджетная программа на уровне государства и субъектов.

КБК для — УСН в — 2022 году

ИП на УСН задаются вопросом, какие КБК использовать им для уплаты единого налога. По ст. 346.21 НК РФ ИП уплачивают налог в общем порядке. Для индивидуальных предпринимателей на УСН не предусмотрено отдельных КБК, они едины для физических и юридических лиц. Единственное отличие — сроки уплаты налога, ИП могут заплатить итоговый платеж по налогу за год до 30 апреля, а не до 31 марта, как организации.

Платите налоги в несколько кликов!

Как можно заметить, коды для разных объектов налогообложения практически не различаются. Совпадает 19 цифр из 20, отличие состоит только в 10 знаке. Перечисляя налог по объекту «доходы минус расходы», всегда проверяйте, что 10-м знаком стоит цифра «2».

УСН МИНИМАЛЬНЫЙ налог УСН для ИП 1% | Налог УСН доходы минус расходы | УСН 15% | Упрощенка

Итак, авансовые платежи перечислите в бюджет не позднее 25 числа месяца, следующего за отчетным периодом — 1 кварталом, 1 полугодие, 9 месяцами. А годовой платеж отправьте в ФНС не позднее 31 марта года, следующего за отчетным.

КБК для оплаты единого налога при упрощенке с разницы между доходами и расходами

Обратите внимание, что если крайний срок уплаты выпадает на нерабочий или праздничный день, то можно уплатить налог в первые рабочие сутки. Так, например, уплатить налог УСН за 2022 г. нужно не позднее 31.03.2022. Но этот день выпадает на воскресенье, а это значит, что платежку можно отправить в банк 01.04.2022. Оплата, совершенная позже, будет считаться нарушением, и налоговики начислят пени. Поэтому важно проверить, что указан правильный КБК и другие реквизиты

Актуальные КБК по УСН 15 % на 2022 год

Будьте внимательны: КБК для уплаты УСН с разными объектами обложения определяются в индивидуальном порядке. Простыми словами, КБК для УСН «Доходы» не совпадает с кодом УСН «Доходы минус расходы». Учитывайте данную норму при заполнении платежных документов.

Это интересно: Образец доверенности на продажу имущественного пая

В расходы согласно статье 346.16 НК РФ включают все основные статьи затрат: заработную плату и страховые взносы с нее; стоимость товаров, предназначенных для реализации; командировочные, амортизацию основных средств и проч. Но перечень расходов является закрытым, так как в нем отсутствует пункт «прочие затраты». Из-за этого налоговики при проверках обычно аннулируют издержки, которые прямо не упомянуты в списке. Все расходы при УСН должны быть документально подтверждены и экономически обоснованы.

Чтобы рассчитать УСН 15%, нужно определить доходы и расходы нарастающим итогом с начала года, а затем найти разницу между ними. Полученную сумму следует умножить на ставку (чаще всего она равна 15%). Эту величину надо сравнить с минимальным налогом и понять, что больше. Примеры вычислений — в нашей статье.

Пример расчета налога УСН «доходы минус расходы»

Бухгалтер установил, что налог УСН 15% (45 000 руб.) больше, чем минимальный (15 300 руб.). С учетом авансовых платежей ООО «Сильва» перевела в бюджет сумму 7 500 руб. (45 000 руб. – 13 500 руб. – 10 500 руб. – 13 500 руб.).

- расходы, связанные с основными средствами (приобретение, сооружение, изготовление, достройка и др.);

- затраты на приобретение и создание нематериальных активов;

- арендные и лизинговые платежи;

- материальные расходы;

- расходы на оплату труда и обязательного страхования работников;

- оплата услуг связи (почтовые, телефонные, телеграфные и др.);

- суммы налогов и сборов, кроме самого единого налога на УСН;

- оплата стоимости товаров, приобретённых для дальнейшей реализации.

УСН доходы минус расходы

Всего на своё страхование ИП в обоих случаях должен перечислить 43 238 рублей. Дополнительный взнос можно заплатить как в текущем году, так и в следующем. Выберем первый вариант, т.е. учтём всю сумму взносов в отчётном году.

Основные особенности расходной упрощёнки

Стандартная налоговая ставка на этом режиме – 15 процентов, поэтому и называют его часто УСН 15 %. Кроме того, субъекты РФ вправе устанавливать на своей территории дифференцированные ставки, т.е. снижать стандартную ставку до 5 %. А на территории Крыма и Севастополя ставка может быть снижена до 3 %.

При этом п.6 ст. 346.18 НК РФ установлено обязательство «упрощенцев» по уплате минимального налога. Согласно положениями налогового законодательства, даже при условии отсутствия прибыли (или понесения убытков) плательщик УСН 15% обязан перечислить в бюджет минимальный налог.

Суммы налога, перечисленные в течение отчетного периода, признаются авансами. По итогам календарного года «упрощенец» заполняет налоговую декларацию, на основании которой осуществляет окончательный расчет по налогу за год (за вычетом авансов).

Как рассчитать минимальный налог

Минимальный налог оплачивается в случае, если реальный налог УСН 15% по итогам года составил менее 1% от полученных доходов (312.900 руб.), то есть не менее 3.129 руб. В данном случае Куриловым перечислен налог в сумме 9.300 руб., в связи с чем перечислять в бюджет минимальный налог не нужно.

Бюджетные шифры регламентируются и регулярно обновляются согласно законодательному реестру по Приказу ФНС России № ММВ-1-7/736 от 29.12.2022 (ред. 28.12.2022). Эти сведения представлены в таблице, которая не разделена на коды по сборам, за которые вносятся деньги. Их нужно искать самостоятельно, а в статье представлены краткие таблицы с актуальной и полноценной информацией.

Это интересно: Доплата ветеранам труда в апреле 2022 года ивановская область

КБК по УСН на 2022 и 2022 год

В статье представлены новые сроки уплаты налога по упрощенной системе налогообложения всех видов. На 2022 и 2022 годы изменились не только сроки внесения налоговых средств, но и КБК УСН 6 процентов 2022 года для упрощенки по доходам — УСН: Доходы.

Сроки оплаты 2022 года

При внесении госпошлины предприниматели заполняют платежное поручение различными способами — вручную либо через сервис на официальном сайте ФНС. Каждому налоговому платежу соответствует код, который указывает тип оплаты. Для предпринимателей и юрлиц бюджетные шифры едины, но при использовании упрощенной СНО некоторые шифры меняются в зависимости от типа упрощенки. Так, существуют КБК УСН: Доходы 2022 и текущего периода, а также коды бюджетной классификации на другие виды упрощенки.

Кроме этого, устанавливается наименьшая сумма штрафа, составляющая 1000 руб. Обычно накладывается если невовремя отправлен нулевой отчет. Максимальная сумма штрафа ограничена размером в 30% от суммы налога по декларации. Он будет начислен, если компания опоздает с отправкой отчета на 6 месяцев, либо более.

- Передать в ФНС, к которой он относится специальное уведомление об утрате права на УСН. Это нужно сделать до 15-го дня месяца, после квартала потери такого права.

- Отправить в орган декларацию по УСН. Это необходимо выполнить до 25-го дня месяца, идет за кварталом потери права.

- Самостоятельно произвести расчет и перечисление всех налогов, которые субъект бизнеса должен был бы оплачивать на общей системе, за все месяцы текущего года, когда использовалось УСН. Сделать это нужно до 25-го дня месяца, идет за кварталом потери права.

Утрата право применять УСН

Список расходов, которые можно включать в базу при расчете налога строго закреплен в п. 1 ст. 346.16 НК РФ. Данный список является закрытым и не подлежит расширению. Поэтому, если понесенного расхода нет в указанном перечне, то вносить его в базу нельзя.

Прежде организации с объектом «доходы минус расходы» применяли два разных КБК. Один для обычного налога по УСН, другой — для минимального. Из-за этого возникали проблемы с зачетом этих сумм. Со следующего года таких проблем уже не будет. КБК с 2022 года стал единым – 18210501021011000110.

Платежное поручение УСН «доходы минус расходы» и «доходы» в 2022 году: образец

С 01 января 2022 года действуют нижеперечисленные КБК для уплаты налога по УСН: 18210501011011000110 – УСН 6%, доходы 18210501021011000110 – УСН 15%, доходы минус расходы 18210501050011000110 – УСН 15%, доходы минус расходы, минимальный налог 18210501041021000110 – УСН на патенте

Образец платежки

Перевод суммы единого налога при упрощённой налоговой схеме производится на счёт той территориальной инспекции ФНС, которая находится по месту деятельности предприятия или по району проживания предпринимателя. Поэтому единых для всех реквизитов для уплаты УСН не существует.

- «упрощенцы», применяющие УСН 6%, рассчитывают налог на основании дохода, полученного по итогам расчетного периода;

- плательщики УСН 15% определяют сумму налоговых платежей на основании разницы между полученными доходами и понесенными расходами.

Кто оплачивает минимальный налог УСН в 2022 году

Организации и предприниматели, применяющие УСН, рассчитывают налог на основании суммы полученного дохода либо разницы между доходами и расходами (УСН 15%). В ряде случаев для «упрощенцев» предусмотрена уплата минимального налога. В статье разберем, кто оплачивает минимальный налог УСН в 2022 году и как его рассчитать.

Это интересно: С какого числа начнутся льготные перевозки на электричках с

Срок уплаты налога и подачи отчетности по УСН

- НДС по операциям импорта, расчетов по договорам простого товарищества и доверительного управления имуществом;

- НДФЛ за сотрудников;

- налога на имущество ИП, которое не используется в предпринимательской деятельности.

Компании и ИП, которые ведут свою деятельность на упрощенной системе налогообложения доходы минус расходы по итогам года должны рассчитывать минимальную сумму налога. Даже в том случае, если по итогам налогового периода у них возникнет убыток, они обязаны будут уплатить в бюджет минимальный налог. В статье рассмотрим когда и как компании рассчитывают и уплачивают минимальный налог при УСН доходы минус расходы.

Минимальный налог при УСН доходы минус расходы в 2022 году

- доходы согласно ст. 251 НК РФ (заемные средства, залог или задаток, средства по целевому финансированию);

- дивиденды, проценты, полученные по гос- или муниципальным ценным бумагам, с платится налог на прибыль;

- плата за коммунальные услуги.

Налоговая база при УСН доходы минус расходы

Производить уплату минимального налога по итогам 1 квартала, полугодия или 9 месяцев нельзя. В течение года компания должна рассчитывать авансовые платежи, если у них отсутствует убыток. Если в течение года компания имеет только убыток, то и авансовые платежи равны нулю.

Индивидуальные предприниматели, находящиеся на упрощенной системе налогообложения обязаны ежеквартально переводить отчисления в бюджет. Те предприниматели, которые работают со ставкой 15%, в платежных поручениях проставляют КБК 18210501021011000110.

Усн — доходы минус расходы: платежное поручение

Не успели добровольно заплатить задолженность и пени по налогу УСН – значит, вас накажут за совершение налогового правонарушения. Далее приводим образцы заполнения платежек на уплату штрафа по требованию налоговой инспекции. Имейте в виду, КБК здесь относится к случаю именно неуплаты или неполной уплаты налога, но не относится к штрафу за непредставление декларации по УСН.

Кбк усн доходы минус расходы (упрощенка 15 %) в 2022 году – пени, для ип, для юридических лиц, минимальный налог

Для совершения всех обязательных платежей, в том числе и налоговых отчислений, имеются установленные законодательством сроки, не позднее которых должен быть произведен расчет. При нарушении этих норм налогоплательщики обязаны выплачивать пени, которые начисляются за каждый день просрочки.

Поскольку минимальный налог уплачивается только по итогам года, то в поле 107 всегда должно стоять значение КВ.04.2022; для авансовых платежей используйте значение того квартала, за который осуществляется платеж.

Чтобы заполнить платежку по УСН за 2022 год корректно рассчитайте сумму налога и проконтролируйте все основные платежные реквизиты. Избегайте неточностей и ошибок, препятствующих поступлению налога в бюджет, и не забывайте о предельных датах для перечисления годового платежа.

Общий порядок оформления налоговых платежных поручений

Как уже было указано выше, для верной идентификации платежа в платежном поручении необходимо отразить КБК. Назначению платежа по УСН «доходы минус расходы» в 2022 году соответствует КБК 182 1 05 01021 01 1000 110.

Источник: baiksp.ru

Что представляет собой КБК при УСН Доходы и Доходы минус расходы?

При переходе на схему налогообложения УСН у юридических лиц и предпринимателей возникает обязанность самостоятельно рассчитывать и уплачивать суммы налоговых обязательств. Для правильно распределения сумм налогов по соответствующим бюджетам, плательщик должен указать верный показатель КБК, который будет различаться для платежей по вариантам «УСН 6%» и «УСН 15%».

Что представляет собой КБК при УСН

При оформлении платежных поручений о перечислении налоговых выплат субъект должен самостоятельно заполнить ряд обязательных реквизитов и атрибутов платежа, в их состав входит и КБК. Базовые показатели КБК утверждены Приказом Минфина РФ № 65н, при этом для схемы «УСН-Доходы» (по ставке 6%) они не изменялись с 2011 года.

Нужно учитывать, что при использовании различного порядка расчета налоговых обязательств по УСН будут учитывать разные значения КБК. Это связано с необходимостью правильно распределить суммы основного налога, пени, штрафных санкций и т.д. Хотя значения КБК различаются для различных видов целевых платежей, ошибка в заполнении документов повлечет не столь существенные последствия – налоговый орган обязан учесть сумму налога, даже если указан ранее действовавший код.

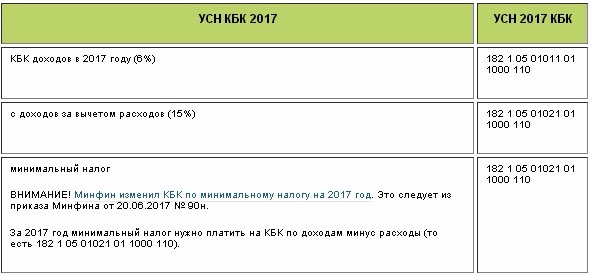

Если по схеме «Доходы» показатели не менялись с 2011 года, то для варианта уплаты по ставке 15% в 2017 году произошли важные изменения – для расчета и уплаты минимального налогового обязательства самостоятельный КБК теперь отсутствует.

Также нужно отметить, что по варианту «УСН-Доходы» размер ставки налоговых обязательств составит 6%, а для «Доходы минус расходы» предусмотрена ставка 15% от налоговой базы. Рассмотрим актуальные реквизиты КБК, которые обязаны использовать в 2017 году субъекты предпринимательства, работающие по различным вариантам режима УСН.

Действующие показатели КБК можно уточнить не только в Приказе № 65н, но и в территориальной налоговой инспекции. Кроме того, при использовании официальных электронных ресурсов ФНС субъекту будет предложено выбрать нужный КБК или состава действующих кодов.

КБК для УСН в 2017 году

Минимальный налог

При выборе схемы налогового учета с использованием ставки 15% применяется понятие минимального налога (для варианта «УСН 6% от дохода» указанное правило отсутствует). Основание для уплаты налогового обязательства по минимальному порогу возникает в случае, если при уменьшении суммы доходов на признанные расходы размер налогового обязательства не превысит законодательного минимума – 1% от расчетной величины доходов.

До 2017 года реквизиты КБК для перевода указанного платежа были выделены в самостоятельную группу, поэтому в настоящее время нужно учитывать следующие особенности заполнения документов:

- основной платеж по рассматриваемому виду за 2015-2016 г. – 182 1 05 01050 01 1000 110;

- пени по указанному обязательству – 182 1 05 01050 01 2100 110;

- штрафные санкции – 182 1 05 01050 01 3000 110.

Таким образом, при расчете суммы за истекшие отчетные периоды нужно применять самостоятельные показатели кодов. При заполнении документов за текущий 2017 года будут использованы стандартные реквизиты КБК по схеме «УСН 15%».

Что такое КБК на УСН, расскажет видео ниже:

Уплата

Последние поправки в показатели КБК для схем УСН датированы 2014 году, с тех пор они оставалась неизменными. Для варианта «УСН 15%» (в том числе при расчете и уплате минимального налогового обязательства) действующими показателями являются:

- основная сумма – 182 1 05 01021 01 1000 110;

- для уплаты пени за просрочку внесения обязательств – 182 1 05 01021 01 2100 110;

- для перечисления штрафных санкций – 182 1 05 01021 01 3000 110.

Администрированием указанных платежей занимается инспекция ФНС. Если в формах неправильно заполнены данные по кодам КБК, перечисленный платеж может быть возвращен субъекту, либо будет числиться в категории «невыясненный платеж».

Необходимо учитывать, что налоговое обязательство считается исполненным надлежащим образом только с даты зачисления средств в бюджет.

УСН 6%

Для заполнения платежных документов по варианту «УСН 6%» в текущем календарном периоде требуется учитывать следующие значения:

- по сумме основного обязательства –182 1 05 01011 01 1000 110;

- при начислении пени за просрочку – 182 1 05 01011 01 2100 110;

- для перевода штрафных санкций, начисленных инспекцией ФНС – 182 1 05 01011 01 3000 110.

Если в платежных документах указанный показатель был заполнен неверно, плательщик имеет право направить письменное уведомление в адрес инспекции ФНС с указанием нужного кода. В этом случае будет произведен перенос суммы на нужную строку бюджетной классификации.

Что платить и куда субъекту на УСН? Где взять реквзиты для оплаты? Об этом расскажет видео ниже:

Понравилась статья? Поделитесь с друзьями в социальных сетях:

И подписывайтесь на обновления сайта в Контакте, Одноклассниках, Facebook, или Twitter.

Источник: uriston.com