Для тех, кто применяет упрощённую систему налогообложения, есть лимиты по доходам, сотрудникам, стоимости основных средств и еще некоторые другие ограничения.

С 2021 года лимиты меняются — изменения в Налоговый кодекс внесли законом от 31 июля 2020 г. № 266-ФЗ. Рассказываем, что ждет упрощенцев со следующего года.

Лимит по доходам.

- для УСН «Доходы» ставка поднимается с 6 до 8%;

- для УСН «Доходы минус расходы» — с 15 до 20%.

Повышенная ставка действует с начала квартала, в котором доходы стали выше 154,8 млн руб. и до конца года.

А вот если доходы превысят 200 млн рублей, переходного периода и повышенной ставки не будет. Упрощенец сразу теряет право на спецрежим и с начала квартала переходит на ОСНО.

В законах ничего не сказано о том, как будут платить те, у кого в регионах действует пониженная ставка УСН. Значит, специальных правил нет, и при превышении лимитов льготная пониженная ставка взлетает до тех же 8 или 20%.

Лимит по численности сотрудников.

Как было. До конца 2020 года право на УСН сохраняется только для тех, у кого численность сотрудников не превышает 100 человек.

Новые лимиты по УСН в 2022 году

Что поменялось . С 2021 года право на УСН сохраняется с численностью до 130 человек. Но для тех, у кого численность превысила 100 человек, но не превысила 130, тоже до конца года действуют повышенные ставки — 8 и 20%. Если и дальше численность будет вы 100 человек, упрощенец будет продолжать платить по повышенной ставке пока численность либо не придет в норму, либо не превысит 130 человек придется переходить на ОСНО.

Если же численность превысит 130 человек, упрощенец переходит на ОСНО.

Другие лимиты и ограничения.

- остаточная стоимость основных средств для сохранения УСН должна оставаться на уровне не выше 150 млн руб. У организаций, которые собираются перейти на УСН, этот лимит должен быть соблюден на 1 октября года, предшествующего переходу;

- у организации не должно быть филиалов, а доля участия других юрлиц в уставном капитале не должна превышать 25%;

- не могут применять УСН банки, страховщики, НПФ, ломбарды, инвестиционные фонды, профессиональные участники рынка ценных бумаг, производители подакцизных товаров, нотариусы и адвокаты, организаторы азартных игр, участники соглашений о разделе продукции, частные агентства занятости, бюджетные и иностранные организации.

Подытожим: со следующего 2021 года упрощенцы не будут сразу терять право на УСН при превышении лимита в 150 млн по доходам или в 100 человек сотрудникам. До конца года они просто будут платить налог по повышенным ставкам. Но такая поблажка действует только если доходы не превысили 200 млн руб., а численность — 130 человек. При большем превышении право на УСН сразу пропадает.

Ведите учёт в нашем сервисе интернет бухгалтерии. чтобы всегда знать о состоянии дел. Сервис посчитает налоги и среднюю численность, поможет заполнить любые отчёты и отправить их в госорганы в 3 клика!

Новые ставки и лимиты по УСН

Источник: spark.ru

Прогрессивная шкала по УСН с 2021 г.

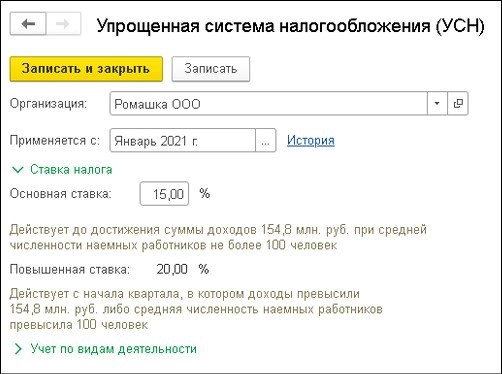

С начала 2021 г. изменилась система определения налога при УСН: теперь в учет принимается прогрессивная шкала и коэффициент-дефлятор. Данные нововведения уже интегрированы в информационную среду учета 1С:Бухгалтерия 8 с версии 3.0.86. Специальный модуль «Помощник расчета налога УСН» позволит без труда подсчитать налог и авансовые платежи по нему. В справке-расчете отражается подробный расчет налога за определенный период (квартал).

Особенности переходного периода для плательщиков УСН

Прогрессивная шкала ставок УСН определена в поправках к НК РФ на основании Федерального закона от 31.07.2020 г. № 266-ФЗ. Пункты 1 и 2 ст. 346.20 НК РФ устанавливают размер налоговой ставки для упрощенцев:

- 6%, если объект налогообложения — доходы;

- 15%, если объект налогообложения — доходы, уменьшенные на размер расходов.

Важно! Ставки могут быть уменьшены на основании законодательных актов субъектов РФ.

До 2021 г. использовать УСН можно было ИП и компаниям, годовая доходность которых не превышала 150 млн. руб., а численность зарегистрированного персонала была не более 100 сотрудников.

С 1 января 2021 в соответствии с НК РФ, возможность переходного периода предоставляется тем плательщикам УСН, которые несущественно превзойдут данный лимит в части ежегодной прибыли и штата персонала. Так, например, организации, годовая доходность которых 150-200 млн. руб. и количество работников в пределах 100-130 человек, сохранят возможность использования УСН. При этом будут введены повышенные налоговые ставки по УСН:

- 8%, если объект — доходы;

- 20%, если объект — доходы минус расходы.

Повышенная налоговая ставка будет определена исключительно с того периода (квартала), в котором наблюдалось превышение по выручке и численности персонала, а не с начала года (в соответствии с пп. 1.1 и 2.1 ст. 346.20 НК РФ).

С начала 2021 г. при количестве сотрудников более 130 человек и/или годовой выручке свыше 200 млн. руб. налогоплательщик будет ограничен в праве на УСН (п. 4 ст. 346.13 НК РФ).

Сумма налога УСН напрямую зависит от коэффициента-дефлятора, значение которого с 2021 г. определено в размере 1,032 в соответствии с Приказом Минэкономразвития от 30.10.2020 г. № 720.

Исходя из этого, в 2021 г. максимальный размер выручки для использования УСН будет равен 206,4 млн. руб. (1,032 * 200 млн. руб.). В части использования основной ставки УСН доход будет равен 154,8 млн. руб. (1,032 * 150 млн. руб.).

Как с 2021 г. налог по УСН рассчитывается в 1С:Бухгалтерия

В соответствии с Законом от 31.07.2020 г. № 266-ФЗ в 1С:Бухгалтерия 8 внесены следующие правки:

- ставка налога при УСН станет определяться в соответствии с прогрессивной шкалой;

- максимальная годовая выручка будет высчитываться, не только принимая во внимание прогрессивную шкалу, но и коэффициент-дефлятор;

- изменится алгоритм функционирования и интерфейс модуля «Помощник расчета налога УСН»;

- по новой форме будет представлена справка-расчет при УСН;

- станут учитываться предельные возможности использования УСН: выручка в 200 млн. руб., численность сотрудников 130 человек. Этот момент особенно актуален для оценки рисков налогового контроля.

Как настраиваются налоги по УСН

Изменения претерпел регистр «Настройка налогов и отчетов» в закладке «Главное» — «Налоги и отчеты».

Видоизменения коснулись группы «Ставка», где теперь отображаются:

- 6% или 15% — они считаются основной ставкой УСН, действующей с начала текущего года до превышения предельной годовой выручки и общей численности сотрудников 100 человек;

- 8% или 20% — они считаются повышенной ставкой УСН, действующей с начала квартала с момента достижения максимального дохода или количества сотрудников более 130 человек;

- максимальный размер выручки для использования основной ставки УСН, принимая во внимание коэффициент-дефлятор.

Как рассчитывается налог по УСН с 2021 г.

«Помощник расчета налога УСН» — основной инструмент, с помощью которого рекомендовано рассчитывать налоги и выплаты авансов в 1С. С помощью пользовательского интерфейса программы следует перейти к закладке через каталог задач «Главное» — «Задачи организации» или через раздел «Отчеты» — «УСН» — «Отчетность по УСН».

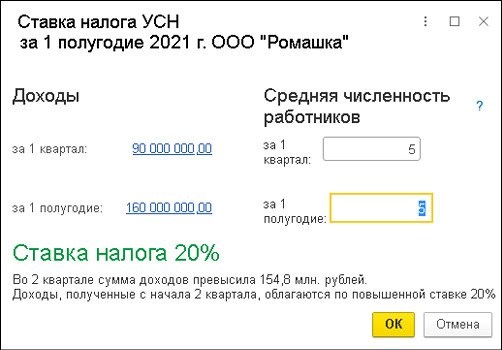

Разберем работу помощника на примере.

ОАО «Ромашка» использует УСН, в качестве объекта используются «доходы минус расходы». За первый квартал 2021 г. доход был равен 90 млн. руб., а расход — 60 млн. руб. За второй квартал 2021 г. выручка была 70 млн. руб., расходы отсутствовали. Численность зарегистрированного персонала — не более 100 человек.

За первый квартал 2021 г. форма предоставляет следующие данные:

- доходная часть — 90 млн. руб.;

- расходная часть — 60 млн. руб.;

- процентная ставка в этом квартале — 15 %.

Проверка показателей расчета производится кликом по гиперссылке. Пользователю будет доступна подробная расшифровка информации. Контроль обоснованности налоговой ставки с учетом количества персонала осуществляется по расшифровке показателя «Ставка налога», где проставляется количество работников.

Обработка данных и выполнение требуемых расчетов выполняются по кнопке «Рассчитать налог». После этого будет отображена следующая информация:

- налоговая база = 90 млн. — 60 млн. = 30 млн. руб.;

- сумма УСН за первый квартал = 30 млн. * 15 % = 4,5 млн. руб. Так как в данном отчетном периоде превышения лимитов нет, величина налога считается посредствам умножения основной налоговой ставки и базы налога;

- сумма налога за 1 квартал к выплате = 4,5 млн. руб.

Уплату налога можно осуществить прямо из программы (форма «Помощник»). Дополнительно предоставляется возможность сверить данные с ИФНС посредствам сервиса 1С-Отчетность.

Налог будет начислен в марте 2021 г. корреспонденцией:

Дт 99.01.1 Кт 68.12 — 4,5 млн. руб.

Детальная информация по рассчитанному налогу за отчетный период доступна в «Справке-расчете авансового платежа», а за год — в «Справке-расчете налога УСН».

Форма «Помощник» визуализирует следующие данные для проведения расчета в первом полугодии 2021 г.:

- доход — 160 млн. руб.;

- расход — 60 млн. руб.;

- размер ставки налога за отчетный квартал — 20%;

- сумма аванса по УСН за первый квартал — 4,5 млн. руб.

Так как текущий отчетный период предполагает применение повышенной ставки, также будет отображена информация за отчетные периоды, где лимит не был превышен и была использована основная ставка:

- размер налоговой базы — 30 млн. руб.;

- размер исчисленного налога — 4,5 млн. руб.

В целях контроля обоснованности использования повышенной налоговой ставки можно воспользоваться расшифровкой показателя «Ставка налога».

Кликнув кнопку «Рассчитать налог» в меню «Помощника», пользователь получит данные по суммам налога за первое полугодие 2021 г.

Размер налоговой базы высчитывается как разность 160 млн. и 60 млн. руб., а, значит, будет составлять 100 млн. руб.

Малому бизнесу позволят вернуться

Правительство обновляет условия возврата к упрощенному налоговому режиму

Для снижения нагрузки на малый бизнес Белый дом предлагает дать предпринимателям возможность возвращаться на упрощенную систему налогообложения после того, как они покинули ее из-за роста объема выручки и численности персонала. В деловых сообществах новый переходный режим от упрощенной к общей системе налогообложения называют востребованным, но в предложенной правительством конструкции — недостаточно эффективным.

Выйти из полноэкранного режима

Развернуть на весь экран

Фото: Евгений Павленко, Коммерсантъ

Правительство намерено смягчить для малого бизнеса условия вводимого переходного периода между упрощенной и общей системами налогообложения. Напомним, сейчас субъекты МСП, у которых доходы не превышают 150 млн руб. в год, а численность сотрудников — 100 человек, вправе применять «упрощенку»: вместо многих налогов платить один — по ставке 6% с дохода или 15% — с доходов минус расходы.

В случае превышения этих порогов право на льготный режим утрачивается и компании переводятся на общий режим налогообложения — с сопутствующим ростом отчетности и фискальной нагрузки.

В феврале Госдума приняла законопроект о переходном периоде, который призван смягчить тяжесть такого перехода. При годовой выручке до 200 млн руб. и средней численности сотрудников до 130 человек у таких компаний будет особая «упрощенка» с более высокими ставками: 8% — на доходы или 20% — на прибыль. При этом по редакции первого чтения было не вполне понятно, что ждет такие компании дальше.

Сейчас правительство предложило поправки ко второму чтению проекта. Как пояснил вчера на заседании кабмина премьер-министр Михаил Мишустин, «чтобы усилить эффект» от применения новой меры.

По его словам, предлагается дать малому и среднему бизнесу «возможность начать следующий календарный год с чистого листа» и продолжить платить 6% или 15% соответственно.

Как пояснили “Ъ” в Минэкономики, после повышения ставок до 8% и 20% из-за временного роста выручки и численности персонала компании смогут вернуться к стандартным 6% или 15% — если вновь будут соответствовать критериям «упрощенки». По оценке ведомства, такой механизм может быть востребован 22 тыс. организаций. Как полагают в Минэкономики, принятие закона о переходном режиме будет стимулировать малый бизнес к росту, но в дальнейшем для налогоплательщиков, утративших право на «упрощенку», «необходимо создать условия для плавного увеличения фискальной нагрузки на общей системе налогообложения».

Малый бизнес склонят к цифровизации доступом к господдержке

Автоматический перевод на общую систему налогообложения мешал бизнесу и возникал, например, после получения крупного контракта, притом что в дальнейшем показатели компании возвращались к прежним. Инициативу «Опоры России» о переходном периоде Минэкономики и Минфин поддержали еще в 2016 году, но к ее активному обсуждению власти вернулись при работе над мерами поддержки бизнеса в период коронавирусных ограничений.

Сейчас в деловых объединениях считают правительственные поправки недостаточными.

Замглавы департамента законотворческой деятельности ТПП Александр Селиванов указывает, что предприятия не готовы к переходу на общий режим и для сохранения льгот прибегают к недобросовестным практикам — дроблению компании. «ФНС отслеживает это, но такие компании появляются в основном из-за отсутствия плавного перехода между УСН и ОСН»,— поясняет он. По словам эксперта, переходный режим мог бы действовать на базе упрощенной системы с постепенным увеличением ставки по мере роста выручки. Общая же система предусматривает рост и административной нагрузки (повышение требований к отчетности, переход на электронный документооборот и прочее).

Малому бизнесу обещано удвоение в госзакупках

С ним согласен глава «Опоры России» Александр Калинин. Он считает, что переходный режим должен действовать для компаний, не готовых к росту административной нагрузки. Также новый режим должен сохранить действующее для УСН уменьшение налогооблагаемой базы по НДС за счет вычета страховых взносов. Участниками нового режима могли бы стать компании с доходами от 300 млн до 4 млрд руб. при повышении потолка отнесения к УСН до 300 млн руб. и к числу субъектов МСП — до 4 млрд руб. (сейчас это 150 млн и 2 млрд руб.).

Расширение числа пользователей «упрощенки» может быть целесообразным на фоне тенденции сокращения объемов бизнеса из-за «коронакризиса».

По данным мониторинга Центра стратегических разработок (ЦСР), 22% компаний на ОСН допускают переход на «упрощенку». Это более половины публичных коммерческих компаний и около трети компаний в сфере энергетики и ресурсов, а также строительства и недвижимости — плюс две трети опрошенных индивидуальных предпринимателей. «Готовность к возврату на УСН свидетельствует о сокращении доходов компаний, снижении численности сотрудников и потребности в основных средствах»,— поясняет руководитель направления налоговой политики ЦСР Левон Айрапетян. Предпринимателям такой маневр позволит поддержать ослабевший бизнес, однако от ухода даже 10% компаний с общего налогового режима бюджет, по оценкам экспертов, может терять по 250 млрд руб. в год.

Диана Галиева, Евгения Крючкова

- Газета «Коммерсантъ» №118 от 08.07.2020, стр. 2

- Диана Галиева подписаться отписаться

- Евгения Крючкова подписаться отписаться

- Налоговая политика России и деятельность ФНС подписаться отписаться

- Малый бизнес подписаться отписаться

Источник: www.kommersant.ru