Не закрывается счет 26 «Общехозяйственные расходы» в 1С 8.3

Если не закрывается 26 счет, необходимо проверить настройки и учетную политику в 1С. Чаще всего проблема заключается в них.

Для этого заходим в меню «Учетная политика» и спускаемся до настроек общехозяйственных расходов. Если будет выбран метод включения в себестоимость продаж (директ-костинг), то все расходы с 26 счёта сразу списывается в расходы организации на 90.08.1 пропорционально выручке, а если выбрано включение в себестоимость продукции, работ, услуг, то обязательно нужно зайти в меню «Методы распределения косвенных расходов» и заполнить порядок распределения.

Уже более 10 000 компаний работают

в облачной 1С от 42Clouds

— Консультация по 1С Бесплатно!

— Поддержка 24/7 по техническим вопросам: в чате, по телефону, по почте

— Все типовые конфигурации онлайн, доступ через RDP, Remote App, Web

Закрытие 26 счета

Санта-Барбара под названием «Сдай отчетность за 2020 год» продолжается! Мало того, что у бухгалтеров возникает куча вопросов по текущей работе, так еще и 26 счет перестал закрываться корректно!

Вместо привычного закрытия на счет 90.08 у одних он закрывается на счет 90.02, у других на 20 счет, у третьих вообще закрытие месяца не проводится и требует начислить выручку, которой в том периоде и не было. Как результат – ажиотаж на линиях консультации 1С: уставшие и вымученные бухгалтеры на одном конце телефона, твердящие, что опять программа не работает, и консультанты 1С, на другом конце, в стопятьсотый раз объясняющие истинную причину такого поведения 1С. В этой публикации мы расскажем почему же происходит этот так называемый «сбой» в 1С: Бухгалтерии ред. 3.0, а также покажем каким образом можно всё исправить!

Итак, сначала о причинах.

Коллеги, поверьте, разработчики 1С тут не причем! Меньше всего они хотят рушить привычную всем и годами наработанную методологию учета. Дело в новом законодательстве, а именно в выпуске ФСБУ 5/2019 «Запасы».

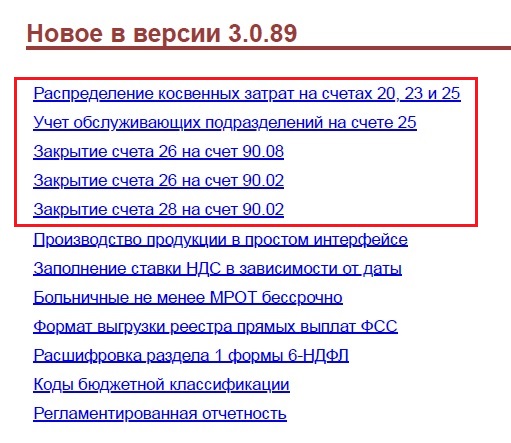

Еще в начале года 14 января 2021 г. вышел релиз 3.0.89 с изменениями, касающимися этого нового ФСБУ.

Обратите внимание, что новшества коснулись практически всех счетов учета затрат!

Согласно п. 24 и п. 25 нового стандарта теперь под косвенными затратами следует понимать те затраты, которые невозможно прямо отнести к работам, услугам или конкретной продукции.

«Так если новый ФСБУ действует с 2021 года почему не закрывается 2020 год?» — спрашивает каждый второй бухгалтер?

Дело в открытом для редактирования периоде. У многих бухгалтеров сейчас открыт 2020 год для корректного формирования годовой отчётности, т.е. не стоит дата запрета редактирования данных. А при обновлении, когда происходят изменения в структуре конфигурации, программа зачастую перепроводит документы незакрытых периодов. Это необходимо для корректной работы 1С.

Ошибка: невозможно закрыть 26 счет в 1С: Бухгалтерии 3.0

И вот если в её доступе остается не только текущий налоговый период, но и предыдущие, когда дата запрета не установлена, то могут начаться проблемы с расхождением данных в отчетах. Подробно об этом мы писали в статье «Почему могут измениться данные в отчетах закрытых периодов?».

Сразу скажем, что проблемы с 26 счетом за 2020 год наблюдаются сейчас у всех организаций, кто собирает затраты на этом счете.

Причем те бухгалтеры, кто вынужденно перепроводит предыдущие периоды, например, 2019, 2018 годы и т.д., находятся в более тяжелой ситуации: у них такая беда с настройками может случиться в тех перепроводимых годах.

С причинами разобрались. Теперь приступим к решению этого вопроса.

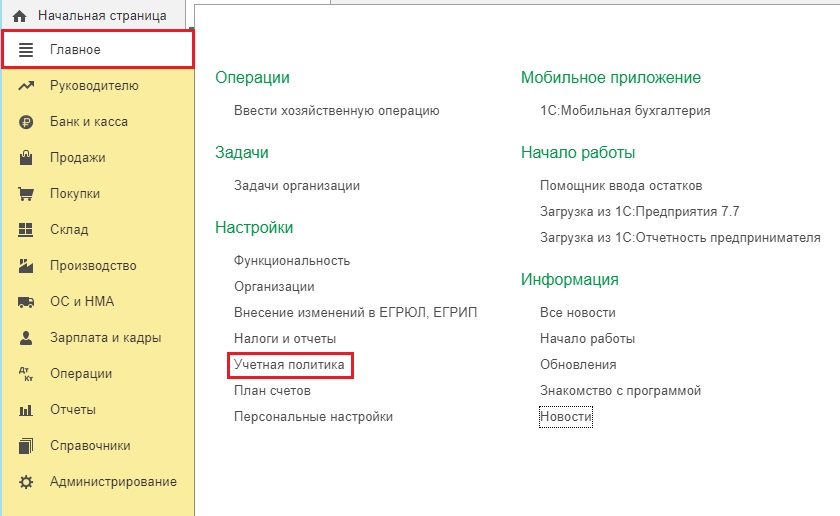

Самый главный документ, касающийся закрытия счетов учета, находится в разделе «Главное». Конечно же это учетная политика организации.

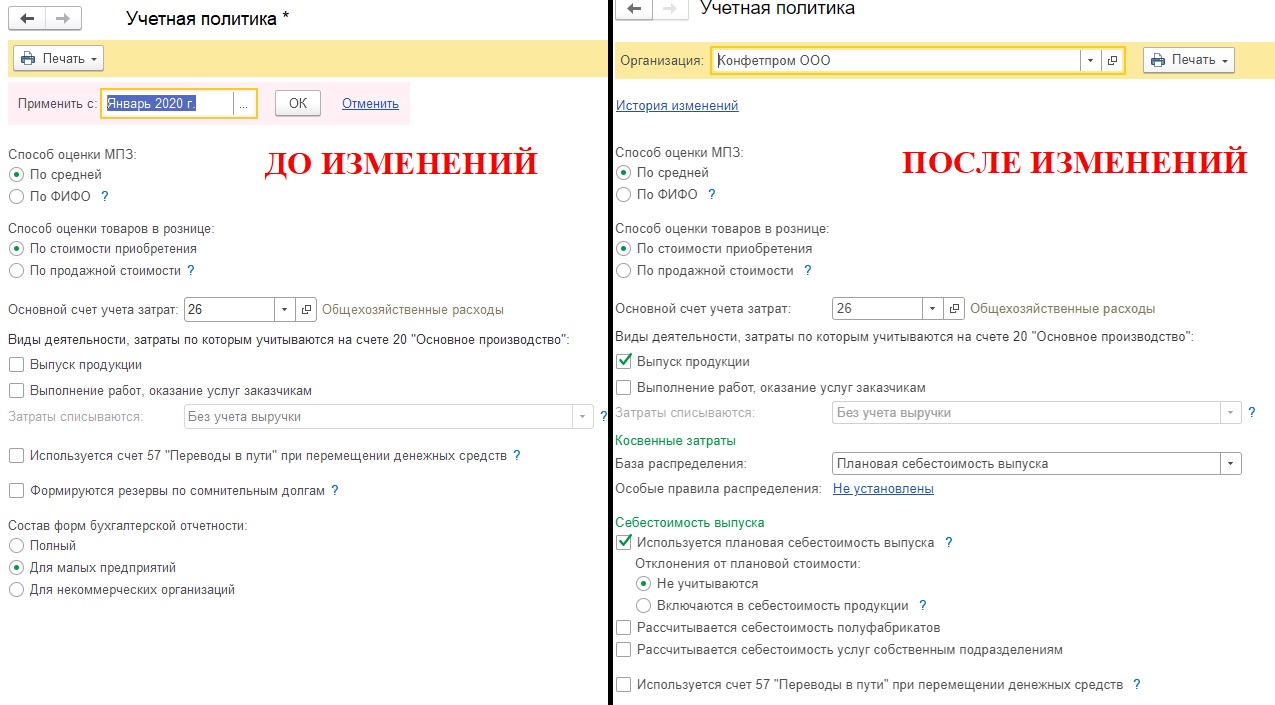

Приведем сравнительный анализ учетной политики ДО и ПОСЛЕ изменений. Обратите внимание сколько новых позиций добавилось!

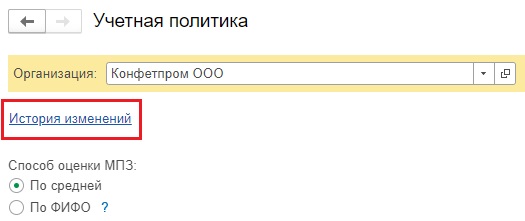

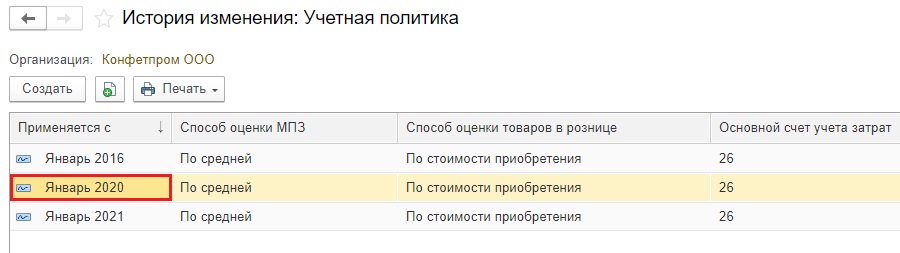

Сначала нам необходимо провалиться в настройки учетной политики за 2020 год. Для этого кликнем по гиперссылке «История изменений».

Далее заходим в необходимый нам период.

Важно зайти именно в настройки 2020 года, иначе все ваши старания программа оценит, как изменения 2021 года, а 2020 год оставит без изменения.

Хочется отметить самое главное: единого для всех алгоритма настройки учетной политики не будет!

У всех предприятий раньше стояли свои настройки: у одних был выпуск продукции, другие оказывали услуги, третьи вообще строительством занимались и т.д.

Поэтому мы приведем общие рекомендации по устранению неполадок. А ваша задача – подобрать тот способ, который нужен именно вам.

Вот какую информацию приводят разработчики 1С на этот счет.

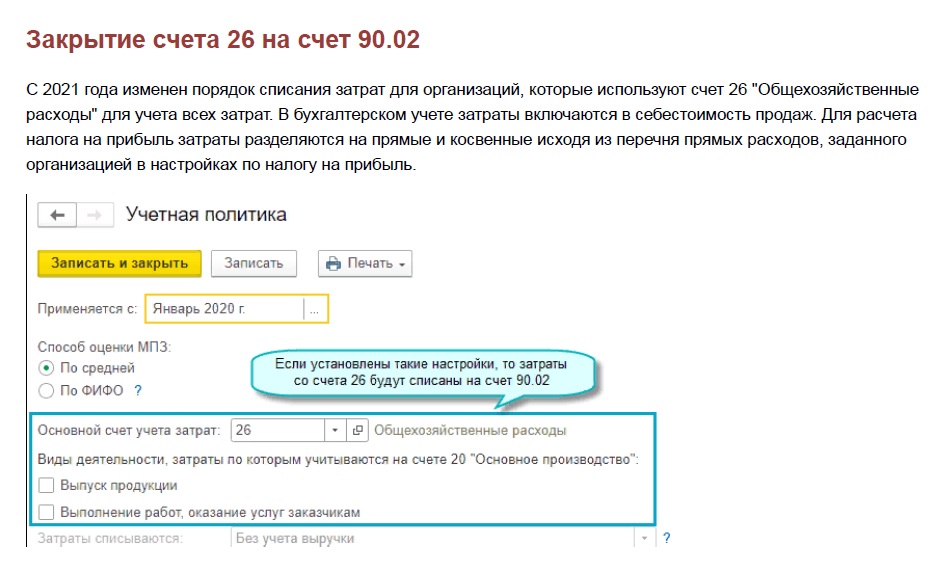

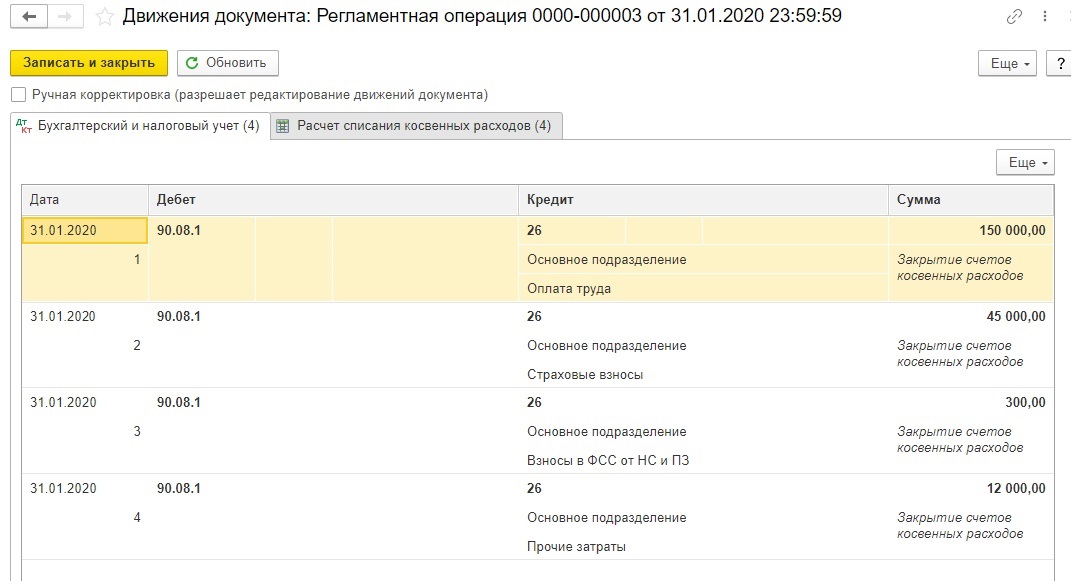

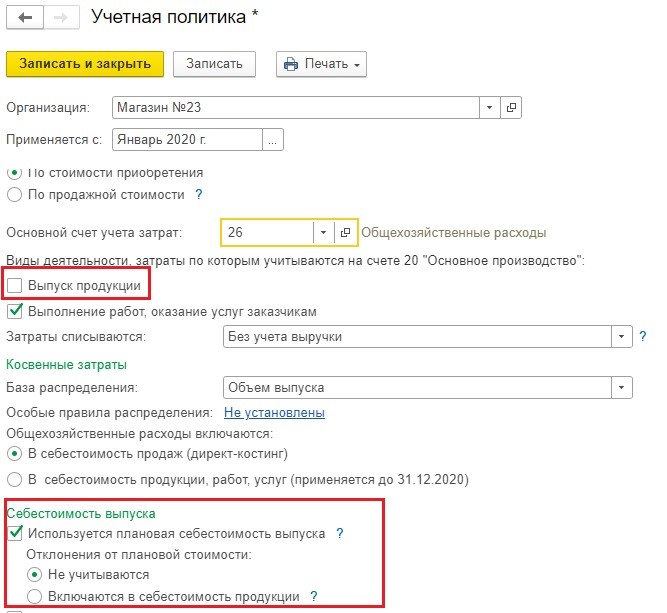

Рассмотрим условный пример: допустим, у нас есть затраты на 26 счете за январь 2020 года. Организация оказывает услуги.

При закрытии месяца они закрываются на счет себестоимости 90.02.1 вместо привычного счета 90.08.

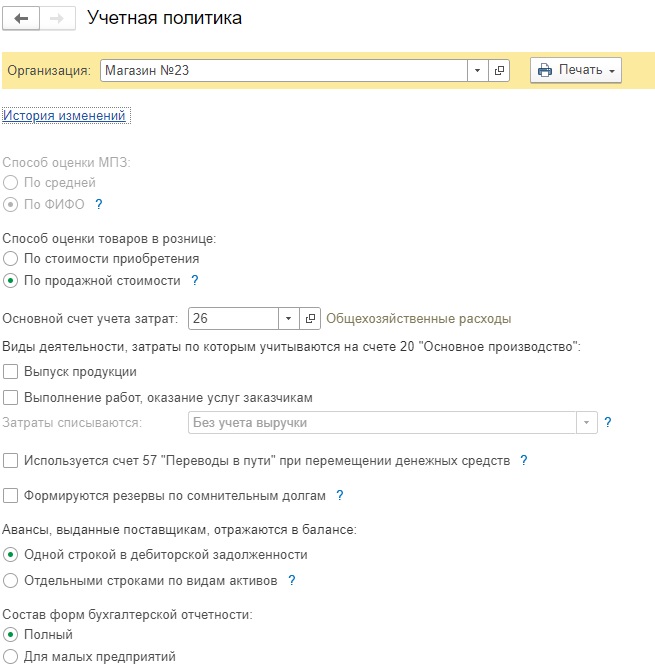

Идем в учетную политику за 2020 год и видим такую картину:

На первый взгляд всё корректно, однако теперь необходимо уточнить вид деятельности.

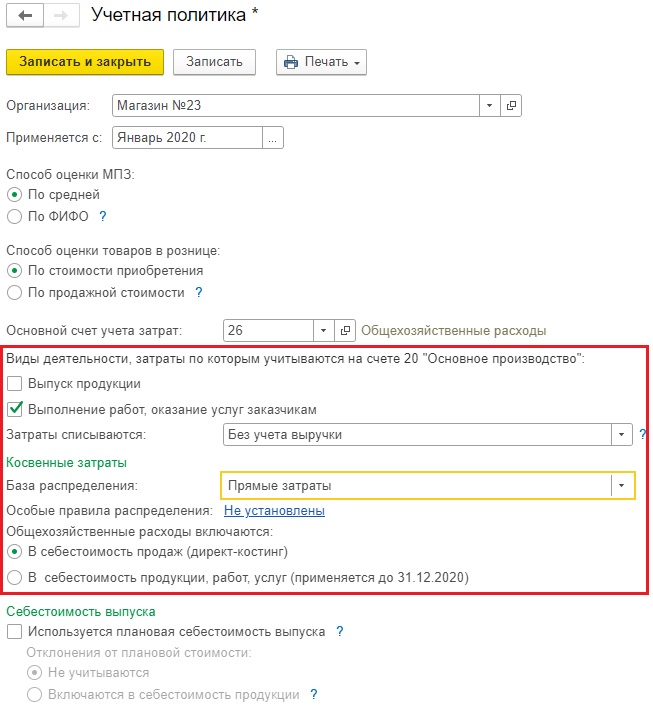

Видим, что при постановке галочки в строке «Выполнение работ, оказание услуг заказчикам» появились дополнительные поля.

Выбираем способ списания затрат и базу распределения, о которой поговорим далее.

Также включаем привычную галочку директ-костинга.

Перепроводим месяц и получаем корректные проводки.

Принцип исправления понятен, приведем еще другие причины.

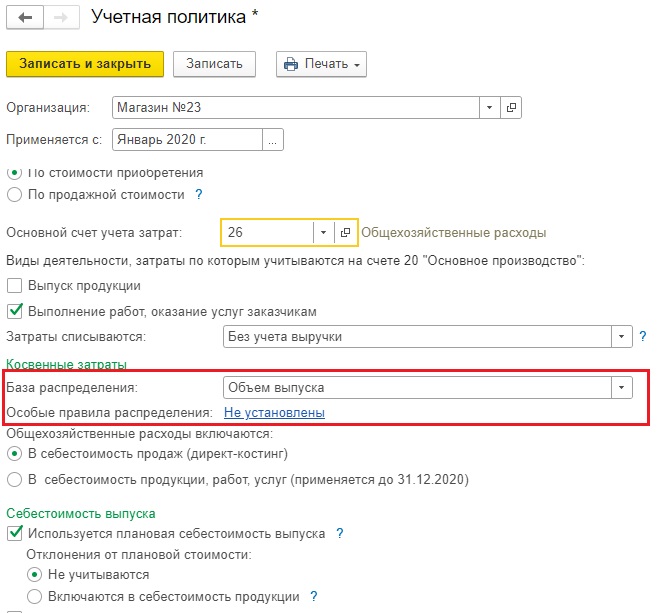

Например, могут быть ситуации, когда после обновления база распределения выбралась программой некорректно. Допустим ранее в качестве базы распределения у вас стояла «Выручка», а теперь «Объем выпуска». В этом случае нужно также поправить настройки.

Или же, наоборот, раньше стояла база распределения «Прямые затраты», а после обновления стала «Выручка». А выручки за январь нет. Программа не даст закрыть месяц, будет требовать начислить выручку.

Также посмотрите внимательно на настройку поля «Себестоимость выпуска». Даже при отсутствии галочки непосредственно о выпуске продукции программа позволяет теперь рассчитать оценку оказанных услуг по плановой себестоимости, хотя раньше такого не было.

Об этом свидетельствует клик на знак вопроса

Если у вас нет выпуска продукции можете смело снимать галочку и снова перепроводить месяц.

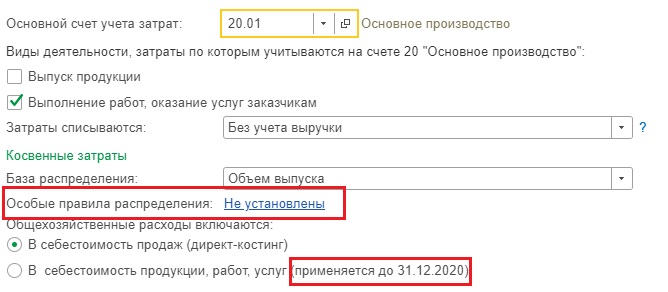

Также до обновления вы 26 счет могли закрывать на 20 счет, а с 2021 года эти настройки не действуют. Соответственно, в учетной политике 2020 года ставим галочку в поле «В себестоимость продукции, работ, услуг (применяется до 31.12.2020 г.)», а в 2021 году заводим особые правила распределения, где и указываем 20 счет.

Подведем итог: вариантов настройки учетной политики – масса! Нужно выбрать те настройки, которые действовали у Вас раньше. Если не помните, что именно стояло в настройках, можно зайти в Историю изменений, либо же восстановить копию базы 2020 года.

Как настраивать учетную политику в 2021 году для всех счетов учета затрат разберем в отдельной статье. Следите за нашими обновлениями!

Коллеги, если у вас остались вопросы – пишите их в комментариях, либо же в нашем чате Телеграмм «Учет без забот», ведь там можно сбросить скриншот настроек для более детального анализа.

Автор статьи: Ирина Плотникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник: voprosam.ru

Закрытие прямых и косвенных затрат: регламентная операция «Закрытие счетов 20, 23, 25, 26» 1С БУХ редакция 3.0

Здравствуйте дорогие читатели блога blog-buh. В очередной статье я продолжу рассматривать регламентную операцию «Закрытие счетов 20, 23, 25, 26». В прошлой публикации мы разбирали пример с организацией, в которой все затраты отражались лишь на счете 20.01. Поэтому мы смогли посмотреть только то, как настраивается и работает программа с точки зрения использования и закрытия счета 20.

Сегодня мы обсудим такие понятия как прямые (отражаются на счетах 20, 23) и косвенные затраты (на счетах 25,26). Расскажу немного теории учета. Также поговорим, о том где в 1С БП 3.0 настроить учет этих косвенных и прямых расходов, а также об особенностях закрытия косвенных затрат. Всё это будет рассмотрено на примере организации, занимающейся производственной деятельностью, поэтому немного поговорим и о производстве.

Напомню, что на сайте уже есть ряд статей, которые посвящены вопросу закрытия месяца в программе 1С БУХ 3.0:

Немного теории

Как я уже говорил расходы в производстве можно разделить на две большие группы: прямые и косвенные. По сути это классификация затрат по способу их включения в себестоимость производимой продукции. Поэтому данная классификация, в большинстве своем, актуально для бухгалтерского учета производственных организаций. Давайте поговорим подробнее про каждую из этих двух групп.

Прямые затраты – это такие расходы, которые можно однозначно отнести к производству определенного вида продукции. Именно поэтому счета прямых расходов 20 и 23 в плане счетов в 1С имеют субконто «Номенклатурная группа». Такие затраты могут быть напрямую списаны в себестоимость производства конкретной «Номенклатурной группы». К ним можно отнести затраты на сырье, материалы и комплектующие, на зарплату и страховые взносы рабочих, которые занимаются производством этой продукции.

Косвенные затраты – это расходы, которые относятся к производству сразу нескольких видов продукции. В плане счетов 1С счета косвенных расходов 25 и 26 не имеют субконто «Номенклатурная группа». Поэтому они не могут закрываться напрямую в себестоимость конкретного вида продукции – «Номенклатурной группы». К таким затратам можно отнести, например, затраты на выплату заработной платы и уплату страховых взносов управленческого персонала.

Как я уже говорил косвенные расходы собираются на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы». Они не могут быть списаны сразу в себестоимость, об этом я тоже писал. В бухгалтерском учете существует два варианта закрытия таких счетов. Первый – это списание сумм в основное производство на счет 20.

При это поскольку 20 счет имеет три субконтно (Подразделение, Статья затрат и Номенклатурная группа), а счета косвенных расходов только два (Подразделение и Статья затрат), то при списании сумма будет распределяться между «номенклатурными группами» по определенным правилам. О том где и как это задается я напишу чуть позже. Второй – списание косвенных расходов на счет 90 «Продажи» (директ-костинг). О том, как выбрать конкретный вариант списания косвенных расходов в 1С БП 3.0 читайте в статье далее.

Подведу небольшой итог. При закрытии месяца вначале списываются косвенные расходы, т.е. 25 и 26 счета (возможно путем распределения на счета прямых расходов), а потом прямые расходы в себестоимость конкретной «Номенклатурной группы».

Учет прямых расходов в 1С БУХ 3.0

Для начала я хочу обговорить то пример, который мы будем рассматривать в рамках этой статьи. Есть производственная организация, где собирается два вида продукции т.е. две «Номенклатурные группы»: «Столы» и «Стулья/Кресла». На производстве каждого вида продукции задействовано по два рабочих. Соответственно расходы на выплату заработной платы таких сотрудников мы будем учитывать на счете 20.01 «Основное производство», по соответствующей номенклатурной группе. Для реализации этого в 1С БП 3.0 необходимо вначале создать два отдельных способа учета заработной платы (раздел главного меню «Зарплата и Кадры» -> «Способы учета зарплаты»).

Теперь эти способы учета надо назначить каждому сотруднику. Это можно было бы сделать в сведениях о сотруднике на закладке «Выплаты и учет затрат», но по какой-то причине эту настройку программа не видит. Скорее всего это ошибка программы, возможно вскоре будет исправлена (релиз на основе которого писалась статья: 3.0.37.36). В связи с этим я создал отдельные виды расчетов для сотрудников занятых на производстве столов и на прои

зводстве стульев. А уже в настройках этих видов расчета в поле «Способ отражения» указываем соответствующий способ. Вот так пришлось выкручиваться из сложившейся ситуации.

В результате при начислении заработной платы (документ «Начисление зарплаты») расходы на оплату труда и страховые взносы производственных рабочих будут отнесены на счет 20.01 по соответствующим номенклатурным группам.

Теперь давайте поговорим о материальных затратах списанного в производство сырья (материалов). Сам факт списания я отражаю документом «Отчет производства за смену» на закладке «Материалы». При этом указываю отдельно какие материалы затрачены по номенклатурной группе «Столы» и по номенклатурной группе «Стулья/Кресла».

Учет косвенных расходов в 1С БУХ 3.0

Стоит отметить, что дополнительных настроек для отражения зарплаты взносов на счете 26 делать не требуется. Это связано с тем, что программа по умолчанию настроена на учет затрат по оплате труда именно на счете 26. Даже способ учета установлен «Отражение начислений по умолчанию». Это можно увидеть в «Настройках учета зарплаты» (раздел главного меню «Зарплата и Кадры»).

Таким образом, затраты на оплату труда и уплату страховых взносов по двум сотрудникам будут отражены на счете 26.

Учетная политика БУХ 3.0: прямые и косвенные расходы

Теперь давайте поговорим о том, какие в «Учетной политике» БП 3.0 есть настройки, относящиеся к учету прямых и косвенных расходов в программе. Конечно логичнее вначале настроить Учетную политику, а уже потом вести отражение затрат. Но в этой статье я решил вначале показать на примере как вести учет прямых и косвенных расходов, чтобы у Вас была возможность свободнее ориентироваться в этих понятиях к моменту рассмотрения настроек «Учетной политики».

Начнем с закладки «Затраты». Во-первых, на этой закладке должна быть установлена галочка «Выпуск продукции» раз уж мы говорим про производство. Во-вторых, необходимо обратить внимание на окошко, которое открывается при нажатии кнопки «Косвенные расходы». В этом окне следует выбрать способ закрытия Косвенных расходов (в нашем примере это затраты на счете 26).

Сразу отмечу, что эта настройка имеет отношение к закрытию счетов косвенных расходов в бухгалтерском учете. Для косвенных расходов в налоговом учете есть отдельная настройка, о которой мы поговорим чуть позже. Итак, здесь есть два варианта:

Первый вариант довольно прозрачный поэтому нам лучше выбрать второй, который немного посложнее.

Если мы выбрали вариант «В себестоимость продукции, работ, услуг», то здесь же необходимо установить правило, по которому суммы со счетов косвенных расходов, т.е. в нашем случае со счета 26 (напомню, суммы на нем не делятся на конкретные номенклатурные группы), будут распределяться между номенклатурными группами на счете 20.01. Для этого нужна щелкнуть по ссылке «Методы распределения косвенных расходов». Варианты здесь довольно разнообразные. Установлю наиболее простой для понимания вариант распределения, где в качестве базы распределения используется «Оплата труда». Что это означает я чуть ниже поясню на конкретных цифрах нашего примера.

Настройка учета прямых и косвенных расходов в НУ

Соответственно статьи расходов, которые не указаны в этом перечне, считаются косвенными. Они в НУ списываются на счет 90.08.1 «Управленческие расходы по деятельности с основной системой налогообложения».

Отдельно отмечу, что в Налоговом Учете программы отнесение того или иного расхода в состав прямых или косвенных затрат зависит исключительно от регистра «Методы определения прямых расходов производства в НУ». Обращу Ваше внимание также на то, что регистр изначально заполнен. Необходимо, если требуется, внести изменения с учетом Вашей специфики. В рамках нашего примера оставим именно исходный вариант заполнения регистра.

Регламентная операция закрытия месяца «Закрытие счетов 20, 23, 25, 26»: бухгалтерский учет

Теперь мы подходим к ключевому вопросу этой статьи, ради которого всё и затевалось «Закрытие счетов 20, 23, 25, 26». Закрытие выполняется в рамках последовательного выполнения регламентных операций в конце месяца. Выполним закрытие и проанализируем проводки.

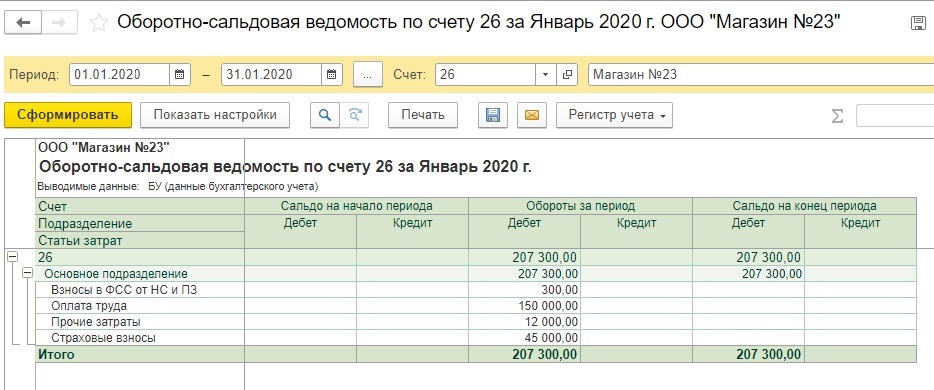

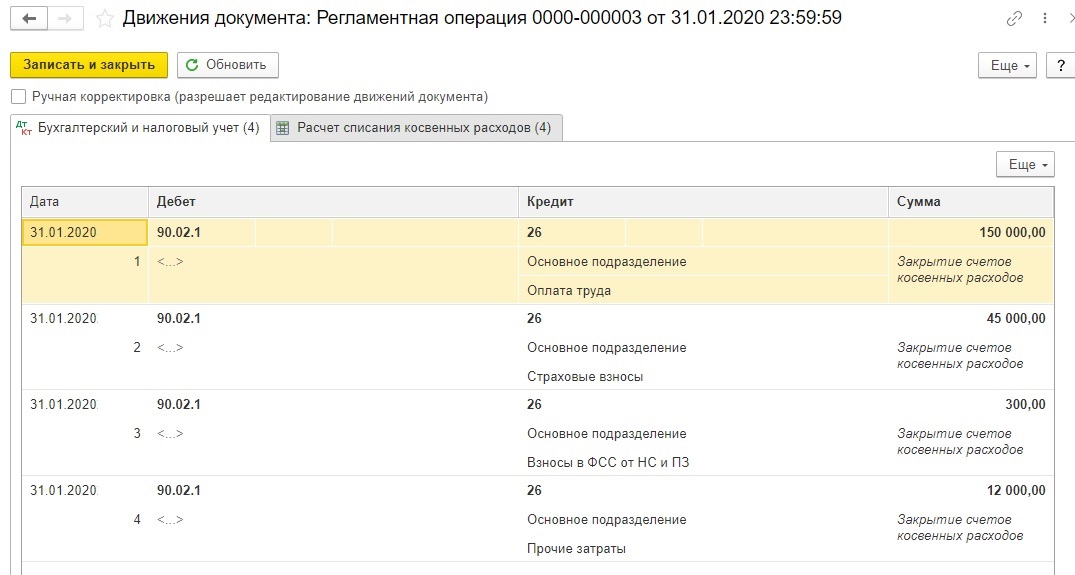

Давайте для начала обсудим счет 26. Напомню, что в бухгалтерском учете мы установили, что косвенные расходы, т.е. счет 26 закрывается на счет 20.01 (выбрали вариант «В себестоимость продукции, работ, услуг»). При этом установили, что базой распределения между номенклатурными группами 20 счета будет «Оплата труда». Давайте посмотрим как закрылся счет 26 со статьей затрат «Оплата труда».

Красными линиями я объединил общие субконто («Подразделение» и «Статья затрат») у счета 26 и 20.01 для наглядности. У 26 счета нет субконтно «Номенклатурная группа» поэтому вся сумма по статье затрат «Оплата труда» в подразделении «Основное подразделение» распределилась на счет 20.01 между двумя номенклатурными группами «Столы» и «Стулья/кресла». Образовалась следующая пропорция распределения:

«Столы» / «Стулья кресла» = 21 759,04 / 21 240,96 = 1,02439…

Эта пропорция определяется на основании нашей настройке, в которой мы установили, что базой распределения является «Оплата труда». Давайте сформируем ОСВ по счету 20.01, по статье затрат «Оплата труда» и посмотрим какая сумма была по номенклатурной группе «Столы» и по группе «Стулья кресла»:

Из отчета видно, что «Оплата труда» по номенклатуре «Столы» 42 000, а по номенклатуре «Стулья кресла» 41 000. Это соотношение собственно и составляет коэффициент 1,02439… = 42 000 / 41 000. Используя этот коэффициент программа и распределяет затраты с 26 счета по номенклатурным группам счета 20.01.

Теперь, что касается счета 20.01. В нашем примере он закрывается на счет 40 «Выпуск продукции (работ, услуг)» по соответствующим Номенклатурным группам.

Регламентная операция закрытия месяца «Закрытие счетов 20, 23, 25, 26»: налоговый учет

А теперь давайте обратить внимание на то, каким образом произошло закрытие счетов в налоговом учете. Разберем закрытие 26 счета. Затраты по статье затрат «Оплата труда» счета 26 полностью закрылась на счет 20.01, той же статьи затрат (!В НАЛОГОВОМ УЧЕТЕ!). А вот статьи затрат «Страховые взносы» и «Взносы в ФСС от НС и ПЗ» 26 счета закрываются на счет 90.08.01 «Управленческие расходы по деятельности с основной системой налогообложения». Это связано с тем, что в учетной политике в регистре «Методы определения прямых расходов» эти статьи затрат указаны не были и поэтому программа в НУ считает такие расходы косвенными и закрывает на счет 90.08.01.

Счет 20.01 в Налоговом Учете полностью закрывается на счет 40.

На этом сегодня всё.

Если Вам понравилась эта статья, Вы можете воспользоваться кнопочками социальных сетей, чтобы сохранить её у себя! Также не забывайте свои вопросы и замечания оставлять в комментариях!

Ещё раз напомню, что это был материал из рубрики «Закрытие месяца», все статьи которой находятся здесь. Чтобы во

время узнать о новых публикациях Вы можете подписаться на обновления блога через e-mail.

- Почему в ASOS в фунтах покупать выгоднее

- Прибавка к пенсии в тысячу рублей: на выплату единовременной адресной помощи некоторым пенсионерам уже выделили деньги

- Заработок на антикварных доменах 25000

- Помощь в получении кредита в Екатеринбурге каждому, кредитный брокер

- Как получить заем на Zaimo.ru (Kredito24)

- Рост налогов в России с 1 января 2018 года: полный перечень

- Пенсия педагогическим работникам по выслуге лет

- Yota.biz. Обзор и отзывы о Yota.biz

- Классы профессионального риска и страховые тарифы в 2018 году

- Что такое ссуда и как её получить?

Источник: teora-holding.ru

Счёт 26 в бухгалтерском учёте

Организации по ходу деятельности постоянно совершают расходы. Их учитывают на разных счетах бухгалтерского учёта, в том числе на счёте 26. Расскажем, что именно на нём отражают, и приведём типовые проводки.

Не тратьте время на задачи, которые не приносят прибыль!

Воспользуйтесь аутсорсингом бухгалтерии — мы возьмём на себя ответственность за ваш бухгалтерский и налоговый учёт.

Для чего нужен счёт 26 в бухучёте

На счёте 26 в бухгалтерском учёте отражают общехозяйственные (управленческие) расходы, которые не связаны с производством.

Например, сюда можно отнести:

- Затраты на подбор персонала.

- Амортизацию автомобилей, которые компания приобрела для служебных целей руководителя и начальников отделов.

- Расходы на ремонт офисного помещения или закупку нового оборудования для управленцев.

Также здесь отражают затраты на заработную плату, но только для работников, принимающих управленческие решения.

К примеру, вознаграждение сотрудников вспомогательных производств (плотников, подсобных рабочих) учитывается на счёте 25, а директора, кадровика и главбуха — на счёте 26. Первые принимают участие в производстве, вторые занимаются управлением организацией.

Счёт 26 бухгалтерского учёта — это активный счёт. Расходы учитываются по дебету, а списываются в конце каждого месяца по кредиту. Аналитика проводится по статьям расхода и местам их возникновения.

Отметим, что у организаций иногда затраты на счёте 26 в бухучёте могут занимать большую долю в общих затратах, из-за этого за ними необходимо регулярно следить. Это поможет, например, избежать найма лишнего административного персонала или больших представительских расходов.

Основные расходы на счёте 26

На этом счёте отражают следующие расходы:

| Административно-управленческие затраты |

| Содержание общехозяйственного персонала, не связанного производством |

| Ремонт основных средств управленческого и общехозяйственного назначения |

| Амортизация основных средств управленческого и общехозяйственного назначения |

| Аренда помещения для общехозяйственного назначения |

| Оплата информационных, аудиторских и консультационных услуг |

| Наём работников и покупка программного обеспечения |

| Обучение работников управленческого и общехозяйственного назначения |

Полный список затрат, которые нужно учитывать на счёте 26 бухгалтерии, не определён в нормативных актах. Поэтому отражать нужно все управленческие расходы по аналогии с перечисленными в таблице.

Типовые проводки счёта 26

| Дт 26 Кт 02 | Начислена амортизация оборудования, применяемого в управленческой деятельности |

| Дт 26 Кт 05 | Начислена амортизация нематериальных активов, применяемых в управленческой деятельности |

| Дт 26 Кт 10 | Израсходованы материалы, применяемые в управленческой деятельности |

| Дт 26 Кт 20 | В общехозяйственные расходы списана стоимость услуг, оказанных собственным производственным подразделением |

| Дт 26 Кт 21 | Списаны полуфабрикаты собственного производства для использования в управленческой деятельности |

| Дт 26 Кт 43 | Списана готовая продукция собственного производства для использования в управленческой деятельности |

| Дт 26 Кт 60 (76) | Отражена задолженность перед поставщиками и подрядчиками в составе управленческих расходов |

| Дт 26 Кт 68 | Отражены налоговые затраты в составе управленческих расходов |

| Дт 26 Кт 69 | Отражены страховые взносы в составе управленческих расходов |

| Дт 26 Кт 70 | Начислена оплата труда сотрудников, занимающихся управленческой деятельностью |

| Дт 26 Кт 71 | Отражены представительские расходы сотрудников, занимающихся управленческой деятельностью |

| Дт 90 Кт 26 | Закрытие счёта в конце месяца |

Пример проводок для счёта 26

Организация «Всем пример» занимается производством стальных труб. Для этого у неё есть несколько цехов, транспорт, склад, офисное помещение и несколько сотен работников.

В январе расходы на заработную плату сотрудников, работающих в офисном помещении и выполняющих управленческие задачи, в сумме составляют в месяц 4 млн рублей. Страховые взносы (посчитаем как 30%) — 1,2 млн рублей.

Общая амортизация оборудования для управленческого персонала составляет 10 тыс. рублей.

Также в январе «Всем пример» подарила своему контрагенту одну «золотую» трубу в знак благодарности за честное и ответственное сотрудничество за последние десять лет. Себестоимость подарочной трубы составила 100 тыс. руб.

Проводки для перечисленных общехозяйственных расходов на счёт 26 бухгалтерского учёта будут следующие:

| Дт 26 Кт 70 — 4 млн руб. | Начислена оплата труда управленческого персонала |

| Дт 26 Кт 69 — 1.2 млн руб. | Начислена страховые взносы для управленческого персонала |

| Дт 26 Кт 02 — 10 тыс. руб. | Начислена амортизация оборудования для управленческого персонала |

| Дт 26 Кт 43 — 100 тыс. руб. | На нужды руководства организации использована готовая продукция |

Закрытие счёта 26

Каждый месяц счёт 26 бухгалтерского учёта закрывается. Все хозяйственные расходы списываются, из-за чего сальдо должно быть нулевым.

Списываются расходы только в дебет счёта 90.

Для этого нужно использовать метод сокращённой себестоимости (директ-костинг) и включать в себестоимость запасов расходы, которые связаны с приобретением или производством.

Так, управленческие расходы сразу списываются в бухгалтерии со счёта 26 на финансовый результат в обход себестоимости и уменьшают прибыль в периоде, когда были совершены.

Расходы списываются как условно-постоянные по проводке:

- — Дт 90 субсчёт «Себестоимость продаж» Кт 26.

Отметим, что с 2021 года со счёта 26 нельзя теперь списывать расходы в дебет счетов 20, 23 и 29. Только в дебет счёта 90 — ФСБУ 5/2019.

Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

Источник: www.moedelo.org