Оказание услуг: возможно ли использование в учете предприятия только 26 счета без счета 20 при условии , что пообъектный учет затрат не ведется — читайте в статье.

Вопрос: Деятельность нашей организации не связана с производственным процессом, мы оказываем услуги (ОКВЭД 73.11.) Можем ли мы не использовать счет 20 и на счете 26 учитывать все расходы на ведение такой деятельности? Нам не нужно вести пообъектный учет затрат, а также у нас отсутствует НЗП. Но в этом случае, Приложение №2 к Листу 02 декларации по налогу на прибыль заполняется по строке 040 (косвенные расходы). Это верно?

Ответ: Организация самостоятельно утверждает рабочий план счетов (см. в пункте 4 ПБУ 1/2008), опираясь на учетную политику организации и учитывая специфику деятельности. В рабочий план нужно включить только те синтетические счета, которые организация будет использовать на практике.

По нашему мнению, если у организации, оказывающей услуги, прямых производственных расходов, непосредственно связанных именно с оказание услуг, нет, то тогда все затраты возможно относить на счет 26 и то итогу месяца списывать на счет 90-2.

Анализ непринятых расходов по УСН

Материалы Системы Главбух по вашему вопросу:

Обоснование

Как разработать рабочий план счетов

Обязанность утвердить рабочий план счетов установлена в пункте 4 ПБУ /2008. Разрабатывая план счетов, необходимо опираться на учетную политику для целей бухучета. Одновременно рабочий план счетов должен учитывать специфику деятельности организации. Обеспечить это можно, если оптимально построить синтетический и аналитический учет.

В рабочий план нужно включить только те синтетические счета, которые организация будет использовать на практике. Учтите, что добавлять в рабочий план новые синтетические счета(не предусмотренные планом счетов) можно только по согласованию с Минфином России. Об этом сказано в абзацах 4 и 6 Инструкции к плану счетов.

Определить структуру аналитического учета (виды субсчетов, глубину аналитики и т. п.) организация может самостоятельно. При этом данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета.

В Инструкции к плану счетов после характеристики каждого синтетического счета дана типовая схема его корреспонденции с другими синтетическими счетами. В случае возникновения фактов хозяйственной деятельности, корреспонденция по которым не предусмотрена в типовой схеме, организация может дополнить ее, соблюдая единые подходы, установленные Инструкцией (письмо Минфина от 24.03.2009 № 07-02-06/90).

Из рекомендации «Как вести бухучет»

Счет 26 «Общехозяйственные расходы»

Организации, деятельность которых не связана с производственным процессом (комиссионеры, агенты, брокеры, дилеры и т.п., кроме организаций, осуществляющих торговую деятельность), используют счет 26 «Общехозяйственные расходы» для обобщения информации о расходах на ведение этой деятельности. Данные организации списывают суммы, накопленные на счете 26 «Общехозяйственные расходы», в дебет счета 90 «Продажи».

Закрытие 26 счета в 1С: Бухгалтерии 8

Аналитический учет по счету 26 «Общехозяйственные расходы» ведется по каждой статье соответствующих смет, месту возникновения затрат и др.

Скачать Производственный календарь 2020 утвержденный Правительством РФ

Отвечает Александр Сорокин,

заместитель начальника Управления оперативного контроля ФНС России

«ККТ нужно применять только в случаях, если продавец предоставляет покупателю, в том числе своим сотрудникам, отсрочку или рассрочку по оплате своих товаров, работ, услуг. Именно эти случаи, по мнению ФНС, относятся к предоставлению и погашению займа для оплаты товаров, работ, услуг. Если организация выдает денежный заем, получает возврат такого займа или сама получает и возвращает заем, кассу не применяйте. Когда именно нужно пробивать чек, смотрите в рекомендации».

Из рекомендации Нужно ли применять ККТ при выдаче, получении и возврате займа

Статьи по теме в электронном журнале

Источник: trepuzec.ru

Не закрывается счет 26 «Общехозяйственные расходы» в 1С 8.3

Если не закрывается 26 счет, необходимо проверить настройки и учетную политику в 1С. Чаще всего проблема заключается в них.

Для этого заходим в меню «Учетная политика» и спускаемся до настроек общехозяйственных расходов. Если будет выбран метод включения в себестоимость продаж (директ-костинг), то все расходы с 26 счёта сразу списывается в расходы организации на 90.08.1 пропорционально выручке, а если выбрано включение в себестоимость продукции, работ, услуг, то обязательно нужно зайти в меню «Методы распределения косвенных расходов» и заполнить порядок распределения.

Уже более 10 000 компаний работают

в облачной 1С от 42Clouds

— Консультация по 1С Бесплатно!

— Поддержка 24/7 по техническим вопросам: в чате, по телефону, по почте

— Все типовые конфигурации онлайн, доступ через RDP, Remote App, Web

Источник: 42clouds.com

Закрытие 26-го счета в 2021 году

С 2021 года организации, осуществляющие производственные операции больше не могут включать затраты, связанные с производственным процессом в управленческие расходы (пп. «г» п. 26 ФСБУ 5/2019).

До 2021 года допускалось закрытие косвенных расходов, традиционно учитываемых на 26 счете бухгалтерского учета, на счета 90, 20, 23 или 29. С 2021 года расходы с 26 счета учета закрываются только на 90-й счет.

Косвенные расходы — расходы организации, которые нельзя напрямую отнести к стоимости конкретной продукции.

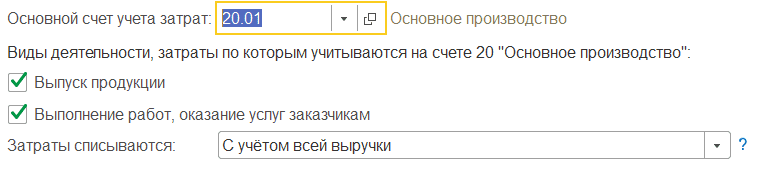

Как настроить учетную политику в 1С?

- выпуск продукции;

- выполнение работ, оказание услуг заказчикам;

Расходы организации, отраженные на счете 26 «Общехозяйственные расходы» необходимо в полном объеме включить в расходы текущего периода. В связи с этим порядок распределения общехозяйственных расходов больше не требуется определять в учетной политике.

С 2021 года на счете 26 «Общехозяйственные расходы» учитываются только общехозяйственные расходы, не связанные с производством и выпуском продукции. Закрытие 26-го счета выполняется автоматически при закрытии месяца регламентной операцией «Закрытие счетов 20, 23, 25, 26».

Расходы по 26-му счету автоматически списываются на счет 90.08.1 «Управленческие расходы»

Источник: 1constanta.ru