Декларация – это основная форма налоговой отчетности. На каждой системе налогообложения свои бланки деклараций, порядок их заполнения и сроки сдачи.

Многие индивидуальные предприниматели выбирают режим УСН Доходы. Его еще называют УСН 6 процентов – по названию стандартной налоговой ставки. В этой статье вы найдете бланк и образец декларации на УСН Доходы для ИП без работников.

Но сначала немного информации о том, как считают налог на упрощенной системе. Ведь без этих знаний будет трудно понять логику заполнения отчетности.

Как считают налог на УСН Доходы

Налоговый учет на этой системе налогообложения довольно простой, справиться с ним можно даже без бухгалтера. Особенно если использовать при подготовке декларации специальный сервис.

Бухгалтерский учет ИП не ведут, но в течение года надо отражать полученные доходы в книге учета – КУДиР. Кроме того, в книге указывают страховые взносы, которые предприниматель платит за себя, а также за работников.

Наличие наемных сотрудников имеет большое значение для расчета налога на УСН Доходы. Причина в том, что никакие расходы на этом режиме не учитываются, но, когда налог уже исчислен, его можно уменьшить на взносы, перечисленные в отчетном периоде. Как это выглядит на практике?

Предположим, предприниматель на УСН Доходы получил в первом квартале 300 000 рублей дохода. Эти доходы называются налоговой базой, и чтобы посчитать налог, их сумму надо умножить на его ставку. В большинстве случаев ставка составляет 6%, но в регионах по некоторым видам деятельности могут быть установлены сниженные ставки – до 1%.

В нашем примере ИП применял обычную ставку, поэтому налог для него рассчитывается так: 300 000 * 6% = 18 000 рублей. При этом в первом квартале он перечислил часть взносов за себя в размере 15 000 рублей.

Если у предпринимателя нет работников, он может уменьшать исчисленный налог на всю сумму перечисленных взносов. В нашем примере это будет выглядеть так: 18 000 – 15 000 = 3 000 рублей. Именно эту сумму, а не 18 000 рублей, ИП заплатит в бюджет.

Изменим пример. Пусть у этого предпринимателя будут работники, при этом в первом квартале за себя и за персонал он перечислит взносов в размере 30 000 рублей. Может показаться, что налога в этом случае вообще не будет, потому что 18 000 – 30 000 < 0.

На самом деле нет. Если у предпринимателя на УСН Доходы есть работники, то он может уменьшать исчисленный налог за счет перечисленных взносов, но не более, чем на 50%. То есть заплатить придется половину из исчисленного налога: 18 000 / 2 = 9 000 рублей. Указание на такой порядок уменьшения налога УСН Доходы есть в статье 346.21 НК РФ, и его надо учитывать при заполнении годовой декларации.

Бланк новой декларации по УСН

ИП из примера, который мы рассмотрим дальше, отчитывается по объекту налогообложения «Доходы», торговый сбор не платил, целевое финансирование не получал. Поэтому для заполнения нам понадобятся только титульный лист, разделы 1.1. и 2.1.1.

Пример заполнения декларации УСН 6 процентов для ИП без работников

Как мы уже выяснили, наличие работников имеет большое значение для расчета налога на УСН Доходы. Когда их нет, ИП может учесть всю сумму перечисленных страховых взносов, если размер исчисленного налога это позволяет.

Для примера возьмем 2022 год, так как 2023 еще не кончился. Пусть предприниматель в течение года получил такие доходы:

- 1 квартал – 389 000 рублей;

- 2 квартал – 251 000 рублей;

- 3 квартал – 416 000 рублей;

- 4 квартал – 272 000 рублей.

По правилам налогового учета на упрощенке доходы считаются нарастающим итогом с начала года, а отчетными периодами являются первый квартал, первое полугодие и девять месяцев. Налоговым периодом, за который происходит окончательный расчет налога, признается календарный год.

С учетом этого, в декларации суммы доходов будут записаны так:

- 1 квартал – 389 000 рублей;

- полугодие – 640 000 рублей;

- девять месяцев – 1 056 000 рублей;

- налоговый период – 1 328 000 рублей.

Исчисленные налоговые платежи (6% от доходов) тоже записываются нарастающим итогом с начала года:

- 1 квартал – 23 340 рублей;

- полугодие – 38 400 рублей;

- девять месяцев – 63 360 рублей;

- налоговый период – 79 680 рублей.

Кроме того, в течение года предприниматель перечислял за себя страховые взносы. Минимальная фиксированная сумма этих платежей в 2022 году составляла 43 211 рубля, в 2023 — 45 842 рубля. Помимо нее нужно уплатить еще 1% с дохода выше 300 000 рублей.

Это означает, что ИП с доходом 1 328 000 рублей за 2022 год должен был перечислить за себя 43 211 + (1 328 000 – 300 000) * 1% = 53 491 рублей. При этом взносы в фиксированной сумме 43 211 рублей надо было перечислить в любое время до конца 2022 года, а дополнительный взнос (10 280 рублей) в размере 1% – не позднее 1 июля следующего года, хотя можно и раньше.

ИП из примера всю сумму взносов заплатил еще в отчетном году, разбив ее на части так, чтобы уменьшить каждый авансовый платеж. Нарастающим итогом перечисленные взносы выглядят так:

- 1 квартал – 23 340 рублей;

- полугодие – 38 400 рублей;

- девять месяцев – 38 400 рублей (то есть в третьем квартале взносы ИП не платил);

- налоговый период – 53 491 рублей.

Получается, что авансовые платежи по УСН за первый квартал и полугодие уменьшены за счет взносов до нуля.

За девять месяцев авансовый платеж составил 24 960 рублей, потому что взносы в третьем квартале не платились. Оставшаяся часть налога в размере 1 229 рублей (79 680 — 53 491 — 24 960) должна быть уплачена до 28 апреля следующего года.

Важно: с 2023 года изменился порядок сдачи отчетности и уплаты налога УСН, как и многих других. Большинство платежей нужно перечислять на единый налоговый счет. Организации сдают годовую декларацию по УСН не позже 25-го марта, а индивидуальные предприниматели – не позже 25-го апреля. Перечислять авансовые платежи по УСН нужно до 28 числа месяца, следующего за окончанием квартала. Годовой налог платиться в такие сроки: организации — до 28 марта, ИП — до 28 апреля следующего года.

Кроме размера дохода, для заполнения отчета нужно иметь следующие сведения:

- ИНН предпринимателя;

- код ИФНС, куда сдается декларация;

- код ОКТМО муниципального образования, где ИП стоит на учете.

Титульная страница

Заполнение начинаем с титульной страницы, где указывают справочные данные о предпринимателе и о самой отчетности:

- ИНН (не забывайте указывать этот код на всех страницах декларации);

- номер страницы по правилам сквозной нумерации;

- номер корректировки (в нашем примере это «0», потому что декларация первичная, в ней ничего не корректировалось);

- налоговый период «34» (значение выбрано из приложения № 1 к приказу, утвердившем декларацию);

- отчетный год «2022»;

- номер ИФНС, куда подается декларация;

- код места учета «120» (это значение специально для ИП);

- полное имя индивидуального предпринимателя;

- телефон для связи;

- общее количество заполненных страниц;

- количество приложенных листов доверенности, если она есть.

Теперь надо заполнить левый нижний блок, в котором лицо, подающее декларацию, подтверждает достоверность и полноту заявленных сведений. Если ИП сдает отчет лично, то надо выбрать значение «1». Если это представитель, то проставьте «2».

Строки, где нужно написать «фамилия, имя, отчество полностью», заполняют только представители, действующие по доверенности, или руководители организаций. Далее надо проставить подпись и дату сдачи отчета. Если актуально, в самом низу страницы указывают реквизиты доверенности.

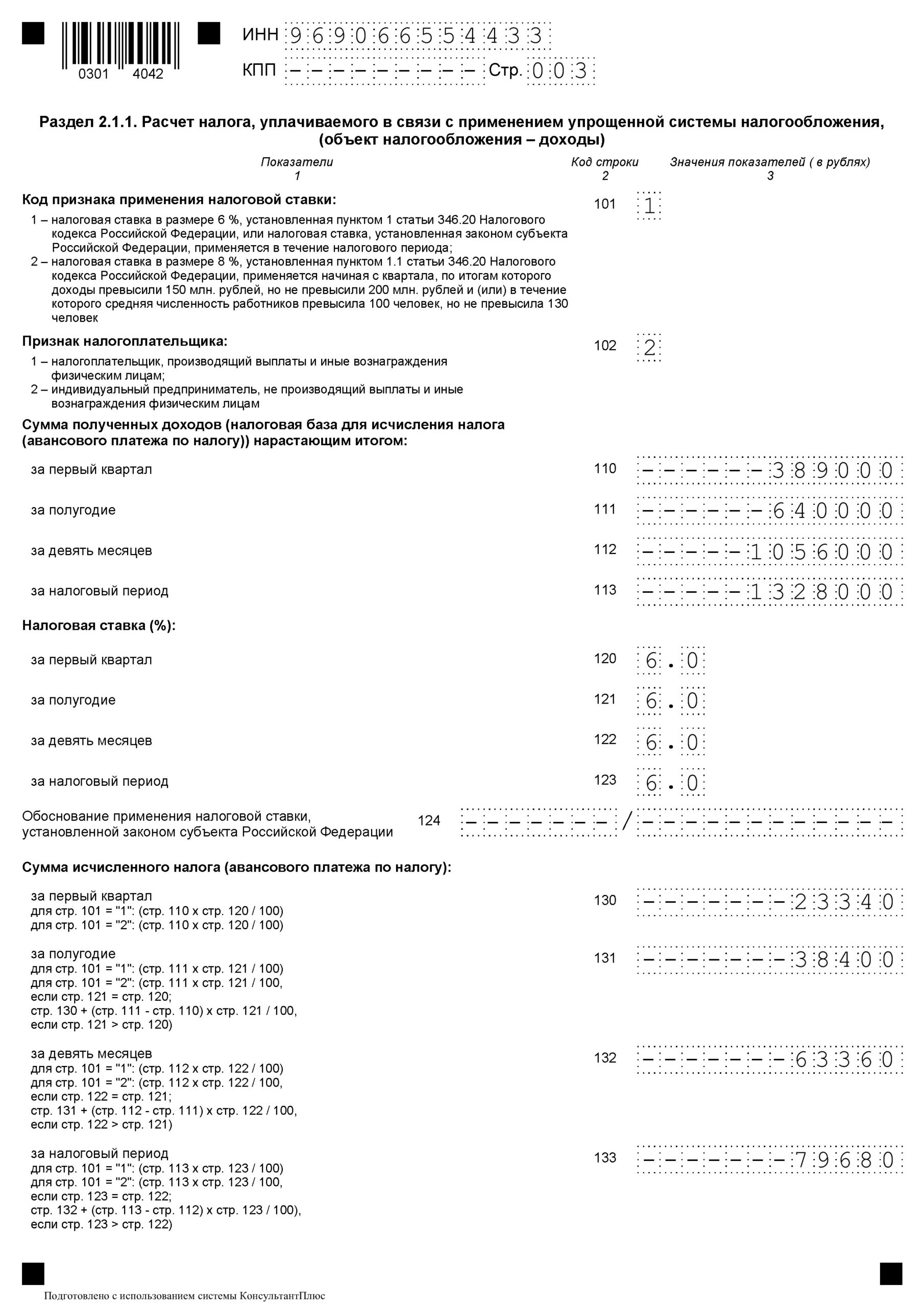

Раздел 2.1.1

Структура декларации УСН такова, что сначала идет раздел 1.1. с налоговыми платежами, которые должны быть перечислены в бюджет. Но чтобы получить эти суммы, надо сначала показать расчет налоговой базы, а он отражается в разделе 2.1.1. Поэтому, если вы заполняете декларацию самостоятельно, начинайте с этого раздела, а потом переходите в раздел 1.1.

Сначала надо выбрать код признака применения налоговой ставки:

- «1», если предприниматель не превысил стандартный лимит по доходам в 150 млн рублей;

- «2», если годовой доход больше 150 млн рублей, но не превысил повышенного лимита в 200 млн рублей.

В строке «признак налогоплательщика» выбираем «2», потому что у ИП из примера нет работников.

Теперь переходим к указанию полученных доходов в нарастающем порядке:

- строка 110 – 389 000;

- строка 111 – 640 000;

- строка 112 – 1 056 000;

- строка 113 – 1 328 000.

В строках 120-123 показываем налоговую ставку – 6%. Строка 124 в данном случае не заполняется, потому что ИП не применял пониженную региональную ставку.

Обратите внимание! Если ИП применяет льготную ставку, установленную в субъекте РФ, в строке 124 он должен вписать код ее обоснования. До знака «/» указывается код из приложения № 5 — номер статьи Налогового кодекса, а также пункта этой статьи, на основании которой власти региона понизили ставку налога при УСН. После знака «/» идет вторая часть кода, в которой указывают номер, пункт и подпункт статьи регионального закона, установившего льготную ставку.

В следующих строках надо показать исчисленный налог до уменьшения его на взносы:

- строка 130 – 23 340;

- строка 131 – 38 400;

- строка 132 – 63 360;

- строка 133 – 79 680.

И наконец, в последних строках отражают страховые взносы, которые уменьшают сумму налога к уплате. Они отражаются тоже в нарастающем порядке с начала года:

- строка 140 – 23 340;

- строка 141 – 38 400;

- строка 142 – 38 400;

- строка 143 – 53 491.

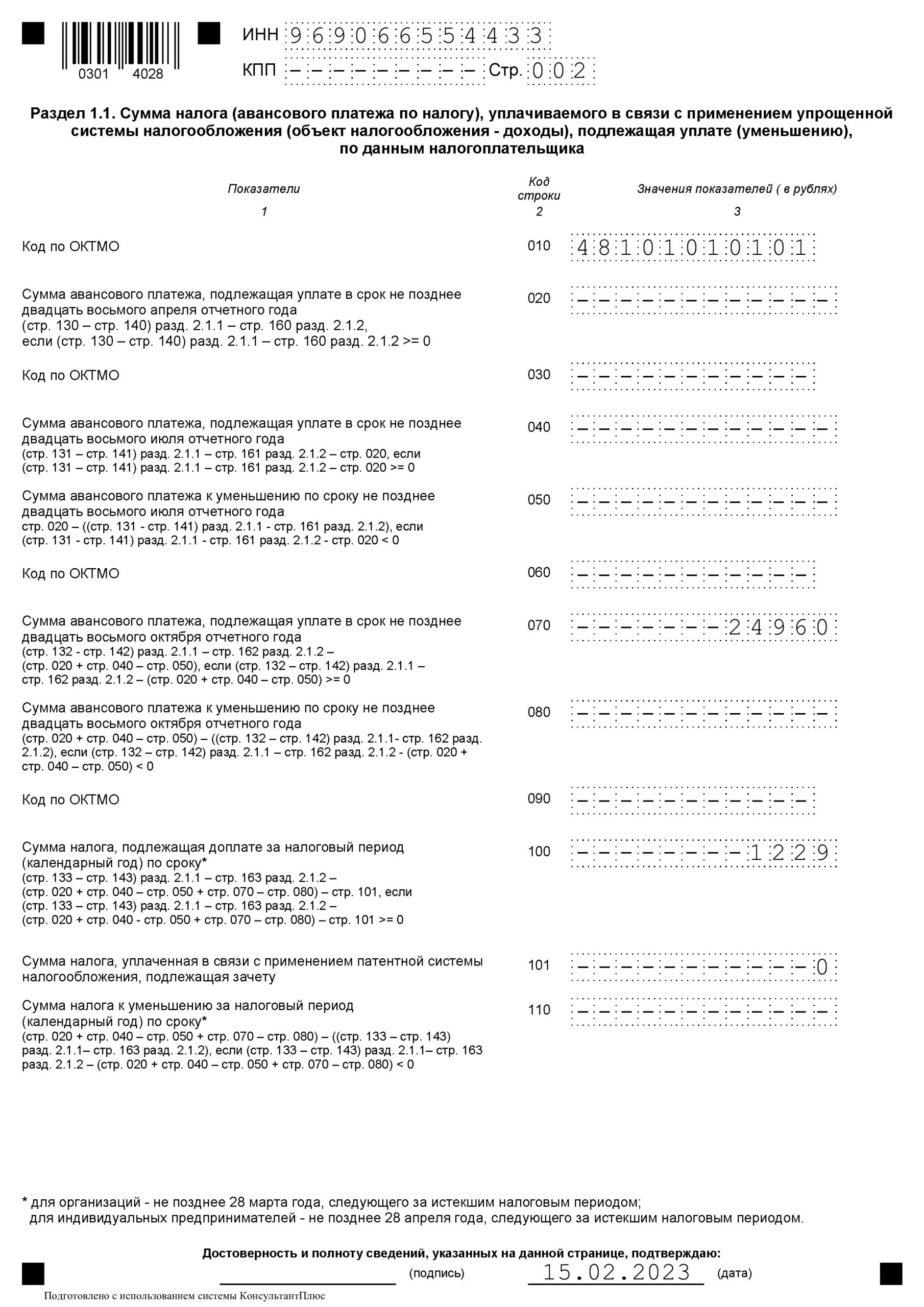

Раздел 1.1.

Заполнение этого раздела начинаем с указания кода ОКТМО в строке 010. Предприниматель из примера в течение года не менял муниципальное образование, где он стоит на учете, поэтому строки 030, 060, 090 заполнять в нашем случае не надо.

В строках 020 и 040 будут стоять прочерки, потому что исчисленные авансовые платежи полностью уменьшены на суммы взносов, перечисленных в первом и втором кварталах. В строках 050, 080 и 110 также ставим прочерки — они заполняются только если за соответствующий период образовалась переплата налога.

В третьем квартале взносы не перечислялись, поэтому ИП заплатил 24 960 рублей. Эта сумма указывается в строке 070. Формулы расчета приводятся под каждой строкой. В строке 100 показана окончательная сумма налога к доплате по итогам года – 1 239 рублей.

На этом заполнение декларации УСН Доходы для ИП без работников закончено. Соберите отчетность в правильном порядке: титульный лист, раздел 1.1. и раздел 2.1.1. Проверьте нумерацию страниц и подпишите еще раз в конце раздела 1.1. Сшивать декларацию не надо, чтобы не повредить штрих-коды.

Порядок сдачи декларации УСН для ИП

Декларация УСН по итогам года сдается предпринимателями не позднее 25 апреля следующего года. Если ИП добровольно отказался от УСН или решил полностью прекратить свою деятельность, отчитаться ему надо не позднее 25-го числа следующего месяца. При утрате права на УСН сдать декларацию надо не позже 25-го числа месяца, следующего за кварталом, в котором были нарушены условия применения режима.

Способы сдачи обычные: лично в ИФНС, заказным письмом с описью или в электронном виде с ЭЦП. Сохраняйте документ, подтверждающий сдачу отчета, потому что за нарушение сроков предпринимателя могут оштрафовать и заблокировать его расчетный счет.

Источник: www.malyi-biznes.ru

Для УСН ввели прогрессивную налоговую ставку

Президент РФ Владимир Путин подписал Федеральный закон № 266-ФЗ от 31 июля 2020 года о прогрессивной шкале единого налога по упрощённой системе налогообложения (УСН). Текст документа опубликован на Официальном интернет-портале правовой информации.

Закон содержит поправки в Налоговый кодекс РФ, которые позволяют применять УСН тем организациям и индивидуальным предпринимателям (ИП), которые превысили допустимые лимиты по доходам и численности работников.

В настоящее время применять УСН разрешается тем компаниям, доходы которых не превышают 150 млн. рублей в год, а среднесписочная численность работников не превышает 100 человек.

С 1 января 2021 года НК РФ будет предусматривать переходный период для тех плательщиков УСН, которые незначительно превысят вышеуказанные значения лимитов по доходам и численности работников.

Так, компании, у которых максимальный размер выручки находится в пределах от 150 млн. до 200 млн. рублей, а средняя численность работников – от 100 до 130 человек, сохранят право на применение УСН. При этом единый налог они станут уплачивать по повышенным налоговым ставкам.

Плательщики УСН с объектом налогообложения «доходы» будут уплачивать налог по ставке 8% (общая ставка – 6%).

Плательщики с объектом «доходы минус расходы» станут платить налог по ставке 20% (общая ставка – 15%).

Повышенный налог будет уплачиваться с начала квартала, в котором плательщик допустил превышение лимитов по доходам и количеству работников.

В случае возврата налогоплательщика к параметрам выручки и средней численности работников, предусмотренных для УСН, он сохранит право на применение УСН в последующих налоговых периодах.

Новые нормы вступят в силу с 1 января 2021 года.

Источник: taxcom.ru