- При получении импортного товара по ст. 174, 346.11 Налогового кодекса.

- При осуществлении операций по совместному договору.

- Доверительный договор и деятельность с ним.

- Соглашения концессий на стороне РФ.

- При выставлении счёт-фактуры с выделением НДС.

Если налогоплательщик сам выставляет клиенту счёт-фактуру, то он должен оплачивать НДС, при этом оформляя декларацию. Это прописано в статье 173 НК. Упрощенцы, выставляя своему клиенту накладную, должны быть готовы к тому, что им в обязательном порядке придётся заплатить НДС 18%.

Практическая ситуация, когда ИП или организация на УСН выставляет счет-фактуру (до 2020 года и после), описывается в этом видео:

C НДС или без НДС. Всегда ли стоит покупать товар у плательщика НДС.

Когда организация на УСН выставляет счёт фактуру?

Возможно, возникла ситуация, когда ваша организация на УСН выставляет счет-фактуру покупателю. Несмотря на освобождение от уплаты НДС, в данном конкретном случае организация вынуждена будет выделить НДС и уплатить его в бюджет. Предъявлять счет-фактуры упрощенцу необходимо, когда он:

- Является налоговым агентом по НДС.

- Работает по договору и от своего имени приобретает товары с НДС.

- Состоит в договорном товариществе.

- Приобретает товары из-за границы.

Во всех остальных случаях выставление счета-фактуры является личным делом каждого предпринимателя и организации. Ни в коем случае нельзя забывать, что, как только была выставлена счёт-фактура контрагенту, сразу нужно выделить НДС. Затем в квартальной отчетности сдать декларацию и заплатить налог в бюджет.

Работа предприятия на УСН

Система упрощенки является особым режимом для предпринимателей и организаций. Это облегчает работу малого и среднего бизнеса, избавляет от многих бухгалтерских волокит: ненужной рутины и лишней документации. Но упрощенным налоговым режимом могут воспользоваться не все предприниматели. Существует масса ограничений, установленных законодательно.

Это связано в первую очередь с доходом, который получает упрощенец. В каких случаях предприятия могут перейти на УСН?

- Если организация в течение первых девяти месяцев года имела доход ниже 90 млн. руб.

- Среднесписочная численность сотрудников не превышает 100 человек.

Плательщики единого налога обязательно должны помнить, что при получении предприятием годового дохода свыше 120 миллионов рублей, они снимаются со спец. режима. Необходимо заранее определить возможности предприятия и рассчитать возможные доходы в будущем.

У налоговиков законодательно прописано, какие организации не могут применять упрощенку. Сюда относятся:

- Все компании и фирмы, которые имеют филиалы.

- Банковские компании.

- Компании, работающие страховиками.

- Фонды по инвестированию.

- Организации, работающие с ценными бумагами.

- Пункты приёма драгоценных металлов.

- ИП и компании, которые занимаются производством подакцизных товаров, добычей полезных ископаемых.

- Игорный бизнес.

- Нотариальные конторы, адвокаты, юристы.

- Компании, в которых штат сотрудников свыше 100 человек.

В остальных случаях компании и частные предприниматели могут использовать упрощённую систему налогообложения. Не выделять НДС, не выставлять счёт-фактуры при отгрузке товаров своему контрагенту. Все эти моменты прописаны в налоговом кодексе.

- Что такое ЕНВД: расчет, проводки, законодательство, примеры

- Что такое ПНА и ПНО и типовые проводки

- Что такое вексель? Отражаем в бухучете

- ЕСХН что это такое?

- Сальдовка

- Налоги и отчетность 2018 года

- НДС

Источник: saldovka.com

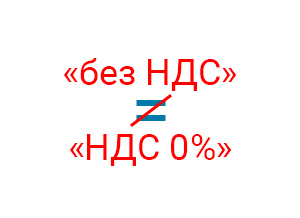

Является ли ошибкой указание в кассовом чеке «НДС 0%» вместо «без НДС» при УСН?

Ставка НДС – один из обязательных реквизитов кассового чека. Однако часто компании, находящиеся на спецрежимах (УСН и других), забывают, что «НДС 0%» и «без НДС» — это большая разница. И проставляют в кассовом чеке нулевую ставку НДС. Но можно ли так делать?

Чем отличается «НДС 0%» от «без НДС»

Для этого стоит заглянуть в Налоговый Кодекс РФ (НК), в главу 21 (Налог на добавленную стоимость). Там, в статье 164 ( ССЫЛКА ) перечислены три основные ставки НДС:

- 0%. Это – полноценная ставка. Она применяется для товаров, вывезенных по экспорту или реэкспорту; помещенных в свободную таможенную зону. А также для международной перевозки товаров; для работ и услуг, какие выполняются при трубопроводном транспорте нефти и нефтепродуктов, и в иных случаях, перечисленных в п. 1 ст. 164;

- 10%. Облагаются данной ставкой мясо и мясопродукты, молоко и молокопродукты, растительные масла, яйцо и яйцепродукты, и прочие позиции, указанные в п. 2 статьи 164;

- 20%. Эта ставка применяется во всех остальных случаях, которые не подпали под действие п. 1, п. 2 и п. 4 ст.164 НК.

Что касается п. 4 статьи 164, то в нем говорится о так называемых расчетных ставках НДС. Они исчисляются по формуле: 10/110, 20/120.

Кроме того, чтобы применять ставку в 0%, необходимо получить право на это. Порядок его получения прописан в статье 165 НК. Самое главное, эту ставку обязаны указывать во всех документах, в том числе и в кассовых чеках, только плательщики НДС . А вот ИП и организации, находящиеся на УСН, согласно статье 346.11 ( ССЫЛКА ) не признаются обязанными платить НДС. За исключением налога, который нужно внести в бюджет:

- при ввозе товаров в Россию и на те территории, какие попали под ее юрисдикцию, с учетом статьи 151 НК;

- если плательщик УСН является налоговым агентом по сделке (ст. 161 НК);

- при реализации сделок по договорам простого или инвестиционного товарищества, по договору доверительного управления имуществом или по концессионному соглашению (ст. 174.1).

В этих трех перечисленных выше случаях требуется выделение НДС. Но во всех остальных ситуациях пользователь УСН обязан в документах указывать всегда «без НДС на основании п.2 (п.3) статьи 346.11 НК» . Таким образом, если упрощенец поставит в чеке «НДС 0%», это будет ошибкой.

А что же нужно прописывать в кассовом чеке, если его пробивает плательщик УСН?

Обязательно ли указывать «без НДС» в кассовом чеке при УСН?

Согласно статье 4.7 (закон 54-ФЗ), абзацам 9-10, пользователь ККТ (продавец) обязан выдать кассовый чек, в котором должна быть указана ставка налога НДС. Но и здесь есть свои исключения, перечисленные тут же в ст. 4.7:

- это расчеты, реализованные пользователями-неплательщиками НДС;

- это расчеты, какие реализованы пользователями, освобожденными от обязанностей по уплате НДС;

- это расчеты, какие велись за товары, работы, услуги, освобожденные от НДС.

Во всех этих исключениях налогу нет места в чеке. Правда, в законе 54-ФЗ нет указания, кто такие неплательщики НДС или лица, от него освобожденные, или что это за товары, работы, услуги, по которым можно не платить НДС. Но зато всё это есть в Налоговом Кодексе – и в числе неплательщиков НДС там поименованы упрощенцы. Иными словами, им нет надобности отражать в чеках налог.

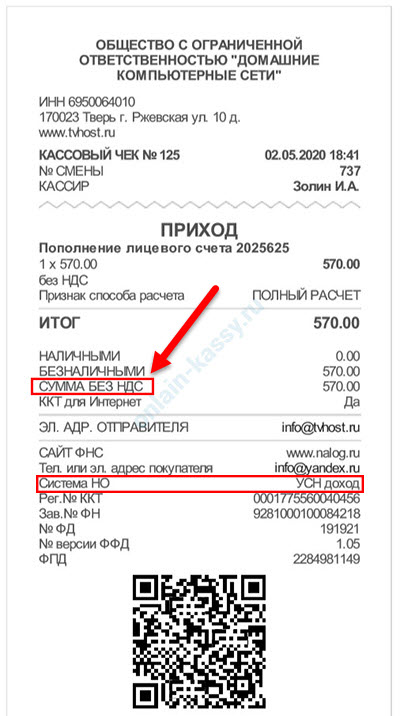

А поскольку приказ ФНС – часть законодательства РФ по применению онлайн-касс согласно п. 1 ст. 1 закона 54-ФЗ, то его требования обязательны для всех пользователей ККТ, в том числе и для упрощенцев. Таким образом, они обязаны по сделкам, по которым не платят НДС, ставить в чеке «без НДС».

- тег 1105 (сумма расчета без НДС) и тег 1199 (ставка НДС) включаются в бумажный чек, но только при расчетах между юрлицами и/или ИП. Напомним, что ККТ применяется между предприятиями и/или ИП исключительно при их наличных расчетах и/или с участием электронных средств платежа (при их прямом предъявлении продавцу) (п. 6.1 статьи 4.7 закона 54-ФЗ о ККТ). При расчетах с физлицами ставка в бумажном чеке будет не нужна;

- эти теги отражаются в печатном чеке во всех случаях расчетов, в том числе между фирмами и/или ИП.

Придерживаться нужно какого-то одного из вариантов.

И, если продавец решил вписывать ставку НДС и сумму платежа с учетом этой ставки в чеках при расчетах, в том числе с физлицами, ему придется следить за верностью этих данных.

Но требования для электронного чека остаются прежними – «без НДС» необходимо писать всегда.

А что будет, если всё-таки пользователь ККТ поставил «0%» вместо «без НДС»?

Будет ли штраф за указание неверной ставки НДС в кассовом чеке?

Увы, да. Наказывать будут по статье 14.5 КоАП РФ по части 4-й ( ССЫЛКА ). Дело в том, что неверно указанный реквизит в кассовом чеке – это нарушение порядка применения кассовой техники. В статье 4.7 четко указаны, какие именно реквизиты признаются обязательными. Иными словами, это тот минимум данных, который в кассовом чеке должен быть, если иное не предусмотрено законом 54-ФЗ.

Кстати, дополнительные сведения в кассовом чеке указать можно – это разрешает п. 7 статьи 4.7. Поэтому такое дополнение считаться нарушением порядка применения ККТ не будет. А вот намеренное искажение, равно как и отражение с ошибкой, обязательных реквизитов – да.

В итоге продавец заплатит штраф за неправильно указанную ставку НДС в кассовом чеке:

- как юрлицо – от 5 тысяч до 10 тысяч рублей;

- как ИП – от 1500 до 3000 рублей.

Штраф может быть заменен предупреждением. Кроме того, предупреждение либо штраф в сумме 1,5 — 3 тыс. рублей ждет и должностное лицо продавца.

Но почему так важна правильная ставка НДС в кассовом чеке? Сведения о пробитом чеке попадают в ФНС, а потому продавец рискует нарваться на штраф. Только в этом и проблема. Тем более, покупателю все равно, что написано в чеке: «НДС 0%» или «без НДС». В случае возврата товара, ему все равно вернут уплаченную им сумму по чеку.

Да и взять к вычету НДС по чеку он не вправе.

Как исправить «налоговую» ошибку

Продавец может успеть до штрафа внести изменения в кассовый чек. Для этого у него есть два варианта действия:

- если покупатель еще не ушел, можно заменить чек. Поэтому сперва формируется документ с признаком «возвращение прихода», а потом – новый чек со значением «приход» и с верной налоговой ставкой НДС;

- если клиент уже ушел, тогда формируется чек со значением «возврат прихода», а после – коррекционный чек с признаком «приход» и с правильным НДС.

Но в последнем случае корректирующую операцию необходимо дополнить объяснительной запиской от кассира.

Выводы

Ставка НДС 0% – тоже ставка. Поэтому, если нет оснований, ее опасно указывать в чеке вместо записи «без НДС». Это чревато штрафами. Однако если упрощенец работает только с физлицами, в печатной форме чека он может вообще не ссылаться на налоговую ставку с 01.03.2020.

Правда, если в наличных расчетах с пользователем УСН участвуют другие ИП/фирмы, то печатный кассовый чек придется дополнить тегом «без НДС». Наличие этого тега обязательно и в электронном чеке, который предназначен для предприятий и простых покупателей. Для электронной формы кассового чека, в отличие от печатной, список реквизитов с 01.03.2020 не изменился.

Где и как можно узнать товар по штрих-коду онлайн, какую дополнительную информацию при этом можно получить.

Какие наиболее частые причины могут привести к необходимости перерегистрации онлайн-кассы в ФНС.

В последнее время все чаще предлагается усилить контроль за оборотом древесины с помощью ЕГАИС ЛЕС https://onlain-kassy.ru/ispolzovanie/obzor/egais-les.html и других подобных информационных систем.

Видео – суть НДС и что нужно знать об этом предпринимателю:

Похожие статьи

Указали в чеке не ту систему налогообложения. В своем письме ФНС сообщила какой штраф выпишут за неверно указанную в чеке систему налогообложения. Но от ОСН также зависит какой фискальный накопитель нужно использовать

Кассовый чек при оплате на расчетный счет: нужно ли. Когда выдавать кассовый чек при оплате физлицом на расчетный счет. Новые правила фискализации при безналичной оплате с учетом требований ст.1.2 Закона № 54-ФЗ в редакции от 03.07.2018 года

Сокращенное наименование товара, услуги, работы. Допускается сокращенное наименование товара (услуги, работы) в чеке онлайн-кассы, но при этом покупатель (клиент) должен точно понимать за что он платит

Для успешного ведения бизнеса можно подобрать необходимое оборудование для САЛОНОВ КРАСОТЫ , КЛИНИНГА , ОБЩЕПИТА , АВТОСЕРВИСА и других направлений предпринимательской деятельности.

Источник: onlain-kassy.ru

Купили и продали товар на УСН: бухгалтерский и налоговый учет

Иногда складывается впечатление, что в нашей стране мы ничего не производим, только торгуем. Супермаркеты, торговые центры, магазины, магазинчики, палатки и ларечки заполонили города. Так и хочется воскликнуть: производство, где ты, ау!

Но бухгалтеру не приходится выбирать себе работу. Есть торговля, а значит, ее нужды нужно качественно обслуживать. Большая часть небольших торговых предприятий работает на УСН. Поэтому в данной статье мы разберемся с бухгалтерским и налоговым учетом в ситуации, когда организация работает на УСН. Итак, купили товар, затем продали товар на УСН.

Что делать с этим бухгалтеру?

1. Что такое товары

2. Фактическая себестоимость товаров

3. Поступление товаров на УСН

4. Продали товар на УСН

5. Когда списывать товары на УСН на расходы

6. Как включать в расходы НДС по товарам на упрощенке

7. Покупка и реализация товара — проводки на примере

8. Продолжаем пример – закупаем вторую партию

9. Заканчиваем пример – налоговый учет на УСН

10. Проводки по реализации товаров в 1С

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

1. Что такое товары

Товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенные для продажи (п.2 ПБУ 5/01). Т.е. в отличие от других товарно-материальных ценностей, товары проходят через торговую фирму «транзитом», в неизменном виде. Сделали на них наценку, и товары пошли дальше.

Отметим, что материально-производственные запасы – это не только материалы, но и товары, готовая продукция.

Бухгалтерский учет товаров опирается на:

- — Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01), утвержденное приказом Минфина РФ от 19.06.2001 г. № 44н;

- — Методические указания по бухгалтерскому учету материально-производственных запасов», утвержденные приказом Минфина РФ от 28.12.2001 г. № 119н.

Налоговый учет товаров на УСН опирается на главу 26.2 Налогового кодекса.

2. Фактическая себестоимость товаров

В бухгалтерском учете в фактическую себестоимость товаров, приобретенных за плату, согласно ПБУ 5/01 включают все затраты на их приобретение, а именно:

- суммы, уплачиваемые поставщику (продавцу),

- за информационные и консультационные услуги, связанные с приобретением материально-производственных запасов,

- таможенные пошлины,

- невозмещаемые налоги,

- комиссионные вознаграждения, уплачиваемые посредническим организациям,

- стоимость услуг товарных бирж,

- плата за транспортировку, хранение и доставку, включая расходы по страхованию, затраты по содержанию заготовительно-складского подразделения организации,

- затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях (подработка, сортировка, фасовка и улучшение технических характеристик)

Не включаются в фактические затраты на приобретение товаров общехозяйственные или иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением товаров.

К невозмещаемым налогам в нашей ситуации относится и «входной» НДС, т.е. в отличие от организаций на общей системе налогообложения, на УСН товары в бухгалтерском учете приходуются по сумме, включающей НДС. Ниже на практическом примере это видно.

В отличие от материалов, для товаров есть свое правило. В торговых организациях затраты по заготовке и доставке товаров до центральных складов (баз) могут не включаться в фактическую себестоимость товаров, а учитываться отдельно, как расходы на продажу на счете 44 (п.13 ПБУ 5/01).

Обратите внимание, что в налоговом учете на УСН в фактическую себестоимость товаров включаются только затраты на приобретение их у поставщика. Все остальные расходы, даже если они непосредственно связаны с приобретением материалов, учитываются как отдельные виды расходов, по своим правилам.

Например, транспортные услуги по доставке товаров отражаются в составе расходов в налоговом учете на УСН после того, как они фактически оказаны и оплачены.

3. Поступление товаров на УСН

Перед тем, как перейти к особенностям налогового учета на УСН, посмотрим особенности по проводкам в ситуациях, когда купили и продали товар на УСН.

Поступивший от поставщика товар приходуется на счет 41 «Товары», который предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи.

Дебет 41 – Кредит 60-1 – поступление товаров на УСН

Эта проводка делается на основании товарной накладной (ТОРГ-12) на всю сумму, включая НДС. Отдельно он не выделяется.

Если есть другие затраты, связанные с приобретением товаров, то проводка по их отражению будет та же самая, т.е. себестоимость товаров будет увеличиваться:

Дебет 41 – Кредит 60-1 – отражены расходы за консультационные, информационные услуги, комиссионные вознаграждение, транспортировка, страхование и т.п.

Однако вашей учетной политикой расходы на доставку товаров могут учитываться как расходы на продажу:

Дебет 44 – Кредит 60 (10,70,69)

4. Продали товар на УСН

Когда мы продали товар на УСН (т.е. право собственности на товар перешло к нашему покупателю), в бухгалтерском учете будут сделаны такие проводки:

Дебет 62-1 – Кредит 90-1 – отражена выручка от продажи товаров

Дебет 90-2 – Кредит 41 – списана себестоимость проданных товаров

НДС при реализации не начисляется (п. 2,3 ст.346.11 НК), т.к. организации на УСН налогоплательщиками НДС не являются (за исключением некоторых ситуаций).

Если в учете у нас все продаваемые товары приобретались по одной закупочной цене, то все просто. Именно она фигурирует в последней проводке. Но цены на товары все время меняются. И если у нас есть несколько партий, каждая из которых приобреталась по своей цене, то нужно использовать один из методов списания расходов на товары, который вы закрепите в учетной политике:

— по средней себестоимости: определяется по каждому виду товаров делением общей себестоимости на реализованное количество;

— метод ФИФО: товары, которые реализуются первыми, оцениваются по стоимости первых приобретений с учетом остатков на начало периода.

— по стоимости единицы: у каждого товара своя себестоимость.

5. Когда списывать товары на УСН на расходы

Итак, с бухгалтерским учетом мы разобрались. Теперь узнаем, как списывать расходы на товары на УСН в налоговом учете.

Для начала вспомним, что можно учесть в составе расходов на УСН и на каком основании:

- — стоимость самих покупных товаров (пп.23 п.1 ст.346.16);

- — сумму «входного» НДС, который уплачен при приобретении товаров у поставщика (пп.8 п.1 ст.346.16).

Эти суммы учитываются в составе расходов в КУДиР отдельными строками.

Под стоимостью покупных товаров понимают цену их приобретения – это сумма, уплаченная продавцу.

Когда поступили товары на УСН, могут возникнуть и другие расходы, например, по доставке покупных товаров. Учет расходов на доставку зависит от оформления договора на приобретение товаров:

- Стоимость доставки уже включена в цену покупных товаров (по условиям договора продавец производит доставку за свой счет) – стоимость такой доставки будет списана на расходы только тогда, когда в расходах будет учтена стоимость приобретенных товаров (пп.2 п.2 ст.346.17 НК).

- Расходы по доставке в договоре выделены отдельно – после их оплаты стоимость можно сразу учесть в расходах по соответствующей статье затрат. Это же касается и расходов на доставку транспортом самой организации-покупателя (пп.23 п.1 ст.346.16, п.2 ст.346.17 НК).

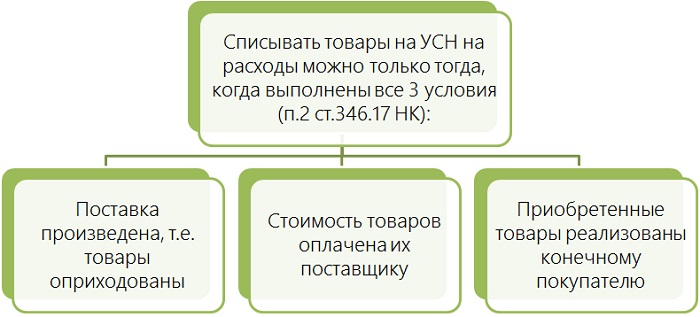

Списывать товары на УСН на расходы можно только тогда, когда выполнены все 3 условия (п.2 ст.346.17 НК):

- Поставка произведена, т.е. товары оприходованы.

- Стоимость товаров оплачена их поставщику.

- Приобретенные товары реализованы конечному покупателю.

Оплата реализованных товаров покупателем роли не играет.

6. Как включать в расходы НДС по товарам на упрощенке

Если ваши поставщики и подрядчики являются плательщиками НДС, то при продаже вам своих товаров их обязанностью будет начисление и уплата НДС. Т.е. вы получаете товары по стоимости вместе с НДС (10% или 18%). Добросовестный поставщик выпишет вам не только накладную, но и счет-фактуру. Или не выпишет, если в договоре вы договорились о невыставлении счетов-фактур.

Но как уже было сказано выше, сумма «входного» НДС по товарам на упрощенке является отдельным, самостоятельным видом расходов. Поэтому и записывается в книгу учета отдельной строкой.

Но тогда в какой момент эти расходы можно признать? Как минимум, чтобы включить НДС в расходы, необходимо оплатить товары поставщику и оприходовать их. А на вопрос, можно после выполнения этих двух условий сразу включить НДС в расходы, или нужно ждать реализации товаров (т.е. момента, когда расходы по товарам будут списываться), четкого ответа НК не дает.

Официальная позиция Минфина (письма от 24.09.2012г. №03-11-06/2/128, от 17.02.2014 г. №03-11-09/6275) такова: НДС по товарам относится на расходы не раньше момента, когда в расходы пойдут сами товары. Несмотря на то, что это отдельный вид расходов. Как правило, товары покупателям отгружаются по партиям, а значит, надо будет каждый раз считать, какую сумму НДС относить на расходы.

Т.е. для включения НДС по товарам на упрощенке в расходы условия те же самые, что и для товаров, напомню вам их:

- Поставка произведена, т.е. товары оприходованы.

- Стоимость товаров оплачена их поставщику.

- Приобретенные товары реализованы конечному покупателю.

Теперь рассмотрим один большой пример, в ходе которого проиллюстрируем все, о чем говорилось выше.

7. Покупка и реализация товара — проводки на примере

ООО «Уютный дом» находится на УСН с объектом налогообложения «доходы – расходы» и занимается оптовой торговлей бытовой техникой. В учетной политике для целей бухгалтерского учета предусмотрено, что расходы на доставку до склада включаются в фактическую себестоимость товаров, а списание товаров производится методом по средней себестоимости.

15 февраля 2016 года организация закупила у ООО «Техносила» партию утюгов (10 штук) на сумму 35 400 руб. (в том числе НДС 5 400 руб.).

Доставка товаров произведена ИП Кругловым К.К., стоимость доставки 1000 руб., без НДС (транспортная накладная №20 от 15 февраля 2016 года, платежное поручение на оплату №101 от 17 февраля 2016 года).

Утюги оприходованы 15 февраля 2016 года, накладная поставщика №150 от 15 февраля 2016 года, счет-фактура №120 от 15 февраля 2016 года. Оплата ООО «Техносила» произведена 05 марта 2016 года, платежное поручение №123 от 05 марта 2016 года.

Составим бухгалтерские проводки:

Дебет 41 — Кредит 60-1 – на сумму 35400 руб. – оприходованы товары

Дебет 41 – Кредит 60-1 – на сумму 1000 руб. – расходы на доставку включены в стоимость закупленных товаров

Себестоимость закупленной партии -36 400 руб.

Дебет 60-1 – Кредит 51 — на сумму 1000 руб. – оплачены с расчетного счета расходы на доставку

Дебет 60-1 – Кредит 51 — на сумму 35400 руб. – оплачены с расчетного счета товары поставщику

В налоговом учете можно включить в расходы стоимость доставки на 17 февраля (услуга оказана и оплачена) в сумме 1000 руб.

8. Продолжаем пример – закупаем вторую партию

10 марта 2016 года ООО «Уютный дом» закупило у ООО «Техносила» еще одну партию таких же утюгов (15 штук), при этом в цену покупных товаров включена стоимость их доставки.

Товары оприходованы 10 марта, накладная №200 от 10 марта 2016 года, счет-фактура №180 от 10 марта 2016 года. Оплата партии произведена 20 марта 2016 года в сумме 58410 руб. (в том числе НДС 8910 руб.) платежным поручением № 132 от 20 марта 2016 года.

Составим бухгалтерские проводки:

Дебет 41 — Кредит 60-1 – на сумму 58 410 руб. – оприходованы товары

Дебет 60-1 – Кредит 51 — на сумму 58 410 руб. – оплачены с расчетного счета товары поставщику

В налоговом учете расходов пока не возникает.

5 апреля 2016 года ООО «Уютный дом» реализовало партию утюгов ООО «Хозяюшка» в количестве 20 штук на общую сумму 100 000 руб., покупателю выдана накладная №45 от 05.04.2016. Оплата от покупателя поступила 10 апреля.

В бухгалтерском учете после отгрузки мы отразим доходы и расходы. Списание стоимости товаров на расходы производится в бухгалтерском учете по средней себестоимости. Рассчитаем себестоимость проданных товаров:

СС(прод.) = (36 400 + 58 410) / (10 + 15) * 20 штук = 75 848 руб.

Бухгалтерские проводки на 5 апреля:

Дебет 62-1 – Кредит 90-1 – на сумму 100 000 руб. – отражена выручка от продажи утюгов

Дебет 90-2 – Кредит 41 – на сумму 75 848 руб. – списана себестоимость проданных товаров

Дебет 51 – Кредит 62-1 — на сумму 100 000 руб. – получена оплата от покупателя за отгруженные утюги

9. Заканчиваем пример – налоговый учет на УСН

Теперь давайте смотреть налоговый учет. Расходы отражаются только тогда, когда мы продали товары на УСН, т.е. на дату отгрузки – 5 апреля. В какой сумме? На УСН применяется метод ФИФО и ведется партионный учет.

Отгружено 20 утюгов, из них:

10 утюгов из первой по времени приобретения партии на 30 000 руб. + относящийся к ним НДС в сумме 5 400 руб. (напомню, что доставка в налоговом учете на расходы уже списана).

10 утюгов из второй по времени приобретения партии на 33 000 руб. + относящийся к ним НДС в сумме 5 940 руб. (58410 / 15 штук * 10 штук, и далее из этой суммы вычленяем НДС и стоимость самих товаров)

Итого на 5 апреля мы учтем в расходах (в КУДиР будет 4 строки – по товарам из двух партий отдельно и относящийся к каждой из них НДС отдельно):

— п/п №123 от 05.03.2016 года, приходная накладная №150 от 15.02.2016 года, расходная накладная №54 от 05.04.2016 года – Учтена в расходах стоимость реализованного товара – 30000 руб.

— п/п №123 от 05.03.2016 года, счет-фактура №120 от 15.02.2016 года, расходная накладная №54 от 05.04.2016 года — Учтена в расходах сумма «входного» НДС по реализованным товарам – 5400 руб.

— п/п № 135 от 20.03.2016 года, приходная накладная №200 от 10.03.2016 года, расходная накладная №54 от 05.04.2016 года – Учтена в расходах стоимость реализованного товара – 33000 руб.

— п/п № 132 от 30.03.2016 года, счет-фактура №180 от 10.03.2016 года, расходная накладная №54 от 05.04.2016 года — Учтена в расходах сумма «входного» НДС по реализованным товарам – 5940 руб.

Как видно из примера, стоимость товаров, списанных на расходы, в налоговом и бухгалтерском учете на УСН может не совпадать. Я специально для этого выбрала разные методы списания товаров на расходы.

А доход в налоговом учете будет отражен только на дату получения денег от покупателя – 10 апреля.

10. Проводки по реализации товаров в 1С

Для тех, кто ведет учет в программе 1С: Бухгалтерия – смотрите, какие делаются проводки по реализации товаров в 1С на УСН в видео-формате.

Какие проблемные вопросы встретились вам по учету расходов на товары на УСН? Задавайте их в комментариях!

Купили и продали товар на УСН: бухгалтерский и налоговый учет

- ← Раздельный учет расходов и НДС при ЕНВД и ОСНО

- Проводки по розничной выручке и оформление кассовых документов →

Источник: azbuha.ru