Всем привет!

Раз вы открыли это видео, то скорее всего вы в курсе что есть у нас такая система налогообложения как УСН. В народе Упрощенка, а если полностью, то Упрощенная система налогообложения. И в частности есть УСН на доходы, где нужно платить налог 6% от оборота. И большинство думают по УСН нужно платить эти самые 6%.

А что, если я вам скажу, что налог на самом деле не 6%, а 7% от оборота?

Вы удивлены? Ну тогда давайте сейчас узнаем подробнее как же так получается, что 6 процентов превратились в 7?

А, кстати, в конце ролика я вам расскажу о том, как платить не 7% с УСН доходы и даже не 6%, а 1%. Да, всего 1% налогов. Легально. Смотрим.

Юридические лица, а также индивидуальные предприниматели, начинающие свою профессиональную коммерческую деятельность, могут выбрать один из двух вариантов системы налогообложения: общую либо упрощенную.

Упрощенная система налогообложения (УСН) – это один из налоговых режимов, который подразумевает особый порядок уплаты налогов и ориентирован на представителей малого и среднего бизнеса.

УСН доходы с сотрудниками считаем налоги 2020

Я сейчас не буду подробно рассказывать, что такое УСН, и какие там условия и требования к количеству сотрудников и обороту и прочее, т.к. данное видео не про это.

Скажу лишь, что для упрощённой системы налогообложения налоговые ставки зависят от выбранного предпринимателем или организацией объекта налогообложения.

При объекте налогообложения «доходы» ставка составляет 6%.

Если объектом налогообложения являются «доходы минус расходы», ставка составляет 15%.

УСН 6% самая популярная система налогообложения у малого бизнеса. Ведь там всё просто – заплатил 6% со всех средств, которые поступают вам на счёт и всё.

В отличии «доходы минус расходы», где вам официально нужно подтверждать расходы и если вы отразили что-то не так, то налоговая может задавать вопросы.

А доходы 6% — это просто. Поступили вам на счёт средства и ок.

Если мы зайдём на сайт ФНС в раздел Упрощённая система налогообложения, то увидим, что написано именно 6% с доходов.

https://www.nalog.gov.ru/rn77/taxation/TAXES/usn/

Почему же я говорю про 7%? Вы можете спросить, что за дичь вообще? Что от нас скрывают?

Можно сказать, что и правда скрывают. Не буду вас больше томить, а отвечу сразу.

Ставка налога 6% работает лишь в одном случае — когда годовой заработок бизнесмена меньше 300 000 ₽. Дальше государство просит вас заплатить дополнительно еще 1% на Обязательное пенсионное страхование. Эти те деньги, которые идут на выплаты пенсионерам.

А что такое 300 000 руб? Это всего лишь 25 000 руб в месяц. Даже занимаясь крайне небольшим бизнесом, состоящим из одного только ИПшника выручка в 25 000 рублей наверняка будет. А значит, вам придётся заплатить уже не 6%, а 7%!

Если внести ясности, то дополнительный 1% взносов — это не сверхставка для налога на спецрежиме УСН, как многие могут предположить (6%+1%).

На самом деле, как я уже сказал это дополнительный 1% с определенной части дохода, который направляется в Пенсионный фонд.

Таким образом, если доходы предпринимателя за год составили более 300 000 ₽, то кроме фиксированных платежей в ПФР и ФФОМС, бизнесмен обязан заплатить дополнительный взнос с дохода — 1% свыше 300 000 ₽ для ИП на УСН. Т.е. с дохода нужно будет платить уже 7%.

Давайте посмотрим, как это считается.

Например, в 2020 году ИП Иванов Иван Иванович заработал 850 000 ₽.

Соответственно, ИП на УСН 6% без работников должен заплатить 1% с дохода за вычетом 300 000. В нашем случае 1% свыше 300 000 ₽ ИП на УСН рассчитывает так:

(850 000 ₽ – 300 000 ₽) x 0,01 = 5 500

Ну, или по-другому.

На 300 000 начисляется 6% налога = 18 000

А на то, что свыше 3 000 000, т.е. на 550 000 (850 000 – 300 000 = 550 000) уже нужно будет заплатить 7% (6% + 1% на ОПС) = 550 000 х 7% = 38 500.

Вот так. Так что при расчёте ваших фин. моделей, если вы ИП и используете систему налогообложения Доходы 6%, когда будете планировать налоги, не забывайте, что при поступлениях более 300 000 руб в год вам нужно будет заплатить уже дополнительный 1%.

Хотя, ваши 7% может превратиться вообще в 9%! Да, это реально!

В случаях если доходы в отчетном (налоговом) периоде, определяемые нарастающим итогом с начала налогового периода, составили более 150 млн руб., но не превысили 200 млн руб. и (или) средняя численность за отчетный (налоговый) период превысила 100 человек, но не более чем на 30 работников предусмотрено повышение налоговых ставок:

— 8% — для объекта налогообложения «доходы»;

— 20% — для объекта «доходы минус расходы».

По повышенной ставке облагается часть налоговой базы, приходящаяся на период с начала квартала, в котором допущены превышения.

Да ещё плюс этот 1% а ПФР, о котором я вас сказал выше. Вот и получится что нужно будет заплатить на УСН доходы уже не 6%, а целых 9%.

Правда, не знаю, стоит ли тут расстраиваться. Т.к. если вы будете платить 9% налогов, это будет означать, что у вас оборот в этом году превысил 150 млн руб. А это уже говорить об определённом успехе!

Если ты хочешь узнавать ещё больше деталей из мира финансов, то подписывайся на канал и будь всегда в курсе! Пока.

Ах, да. В конце видео я вам обещал рассказать о том, как можно платить на УСН всего лишь 1% от Доходов. Да, это реально, 100% официально и доступно всем.

Как же это так? 1%! Чтобы рассказать вам об этом, я подготовил отдельное видео, в котором всё подробно, со всеми нюансами всё рассказал. Переходи по ссылке в описании и смотри прямо сейчас.

До встречи в новом видео! Пока!

Источник: yaroslavdmitriev.com

Усн 7 процентов свердловская область

Если место вашей регистрации — Свердловская область, ставка УСН здесь определяется с учетом регионального закона от 15.06.09 № 31-ОЗ в редакции с учетом изменений от 20.03.2015. С его текстом можно ознакомиться ниже.

Ставки УСН в Свердловской области

В данном регионе действует несколько ставок УСН. По какой именно ставке платить налог, зависит от выбранного режима УСН (доходы или доходы минус расходы), вида деятельности и некоторых других условий.

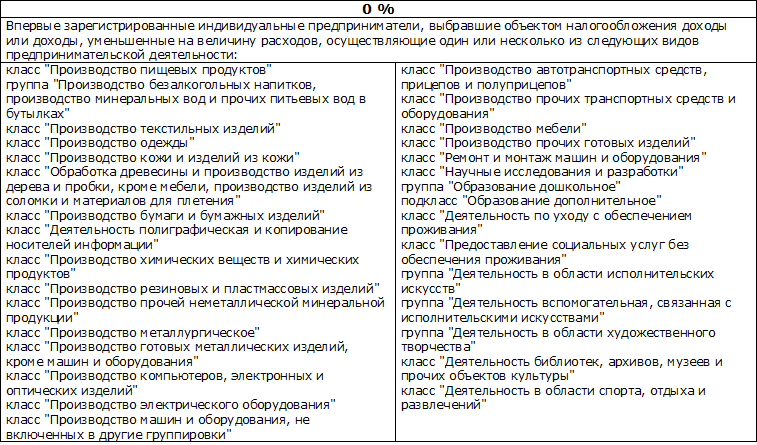

Ставка УСН 0 %

В отношении отдельных видов деятельности, перечень которых смотрите ниже, в Свердловской области действуют налоговые каникулы. Распространяются они только на ИП, зарегистрированных впервые, и применяются не более 2-х налоговых периодов.

Ставка УСН 5 %, 6 % и 7 %

В отношении компаний и предпринимателей, осуществляющих деятельность в режиме УСН доходы минус расходы (за исключением ИП, которые подпадают под налоговые каникулы), применяется ставка 5 %, если они заняты указанными в приведенном ниже перечне видами деятельности.

В отношении остальных предпринимателей и компаний действуют ставки:

- на УСН доходы минус расходы – 7 % (в соответствии с региональным законом 31-ОЗ);

- на УСН доходы — 6 % (в соответствии с НК РФ).

О том, как узнать или проверить ставку УСН в своем регионе, смотрите следующее видео.

Какие ставки по УСН в 2019 году для организаций и ИП в 2019 году?

Ставки УСН в 2019 году

При УСН процентные ставки зависят от объекта налогообложения (ст. 346.20 НК РФ):

| Доходы | 6 |

| Доходы минус расходы | 15 |

Ставки УСН по регионам в 2019 году

6 и 15 процентов – это максимальные ставки. Законами субъектов РФ ставки УСН «доходы» и «доходы минус расходы» могут быть понижены:

| Доходы | 1 |

| Доходы минус расходы | 5 |

Законом г. Москвы от 07.10.2009 № 41 понижена ставка УСН при объекте «доходы минус расходы» до 10% для некоторых видов деятельности при условии, что выручка по этому «льготному» виду деятельности составляет 75% и более за отчетный (налоговый) период. К таким видам деятельности относятся, в частности, обрабатывающие производства, предоставление социальных услуг, деятельность в области спорта, растениеводство и животноводство.

Законами Республики Крым и г.Севастополя налоговая ставка на этих территориях может быть уменьшена в 2017-2021 гг. – до 3%.

Для ИП законами субъектов РФ может быть предусмотрена ставка 0%, если такие ИП зарегистрированы после вступления в силу этих законов и ведут свою деятельность в производственной, социальной или научной сферах, а также в сфере бытовых услуг населению. Конкретные виды деятельности устанавливаются законами субъектов РФ. Применять такую ставку ИП могут с момента своей регистрации до 31 декабря следующего года.

При этом необходимо, чтобы по итогам налогового периода доля доходов ИП от вида деятельности, по которому применяется ставка 0%, в общем объеме доходов от реализации составляла 70% и более. Законами субъектов РФ могут быть установлены и иные ограничения на применение ставки 0% по УСН (абз. 5 п. 4 ст. 346.20 НК РФ).

С 1 января 2019 года пониженные ставки налога на упрощенке установили в Калининградской области и Приморском крае (Закон Калининградской области от 24.04.2018 № 162, Закон Приморского края от 13.12.2018 № 414-КЗ). В Северной Осетии закон о пониженных тарифах с 1 января 2019 года утратил силу (Закон Республики Северная Осетия – Алания от 30.11.2018 № 86-РЗ).

Далее приводим таблица со ставками УСН по регионам. Однако в нее не включены регионы, где введена нулевая ставка УСН в 2019 году (“налоговые каникулы”).

| 1 | 2 | 3 |

| Код региона | Субъект РФ | Нормативный акт |

| 03 | Республика Бурятия | Закон Республики Бурятия от 26.11.2002 № 145-III |

| 04 | Республика Алтай | Закон Республики Алтай от 03.07.2009 № 26-РЗ |

| 05 | Республика Дагестан | Закон Республики Дагестан от 06.05.2009 № 26 |

| 07 | Кабардино-Балкарская Республика | Закон Кабардино-Балкарской Республики от 18.05.2009 № 22-РЗ |

| 08 | Республика Калмыкия | Закон Республики Калмыкия от 30.11.2009 № 154-IV-З |

| 09 | Карачаево-Черкесская Республика | Закон Карачаево-Черкесской Республики от 30.11.2015 № 85-РЗ |

| 10 | Республика Карелия | Закон Республики Карелия от 30.12.1999 № 384-ЗРК |

| 11 | Республика Коми | Закон Республики Коми от 17.11.2010 № 121-РЗ |

| 13 | Республика Мордовия | Закон Республики Мордовия от 04.02.2009 № 5-З |

| 14 | Республика Саха (Якутия) | Закон Республики Саха (Якутия) от 07.11.2013 1231-З № 17-V |

| 16 | Республика Татарстан | Закон Республики Татарстан от 17.06.2009 № 19-ЗРТ |

| 17 | Республика Тыва | Закон Республики Тыва от 10.07.2009 № 1541 ВХ-2 |

| 18 | Удмуртская Республика | Закон Удмуртской Республики от 29.11.2017 № 66-РЗ |

| 19 | Республика Хакасия | Закон Республики Хакасия от 16.11.2009 № 123-ЗРХ |

| 20 | Чеченская Республика | Закон Чеченской Республики от 27.11.2015 № 49-РЗ |

| 21 | Чувашская Республика | Закон Чувашской Республики от 23.07.2001 № 38 |

| 26 | Ставропольский край | Закон Ставропольского края от 17.04.2012 № 39-кз |

| 25 | Приморский край | Закон Приморского края от 13.12.2018 № 414-КЗ |

| 27 | Хабаровский край | Закон Хабаровского края от 10.11.2005 № 308 |

| 30 | Астраханская область | Закон Астраханской области от 10.11.2009 № 73/2009-ОЗ |

| 31 | Белгородская область | Закон Белгородской области от 14.07.2010 № 367 |

| 32 | Брянская область | Закон Брянской области от 03.10.2016 № 75-З |

| 33 | Владимирская область | Закон Владимирской области от 10.11.2015 № 130-ОЗ |

| 34 | Волгоградская область | Закон Волгоградской области от 10.02.2009 № 1845-ОД |

| 36 | Воронежская область | Закон Воронежской области от 05.04.2011 № 26-ОЗ |

| 37 | Ивановская область | Закон Ивановской области от 20.12.2010 № 146-ОЗ |

| 38 | Иркутская область | Закон Иркутской области от 30.11.2015 № 112-оз |

| 39 | Калининградская область | Закон Калининградской области от 24.04.2018 № 162 |

| 40 | Калужская область | Закон Калужской области от 18.12.2008 № 501-ОЗ |

| 41 | Камчатский край | Закон Камчатского края от 19.03.2009 № 245 |

| 42 | Кемеровская область | Закон Кемеровской области от 26.11.2008 № 99-ОЗ; Закон Кемеровской области от 26.11.2008 № 101-ОЗ |

| 43 | Кировская область | Закон Кировской области от 30.04.2009 № 366-ЗО |

| 44 | Костромская область | Закон Костромской области от 23.10.2012 № 292-5-ЗКО |

| 45 | Курганская область | Закон Курганской области от 24.11.2009 № 502 |

| 46 | Курская область | Закон Курской области от 04.05.2010 № 35-ЗКО |

| 47 | Ленинградская область | Закон Ленинградской области от 12.10.2009 № 78-оз |

| 48 | Липецкая область | Закон Липецкой области от 24.12.2008 № 233-ОЗ |

| 49 | Магаданская область | Закон Магаданской области от 29.07.2009 № 1178-ОЗ; Закон Магаданской области от 27.11.2015 № 1950-ОЗ |

| 50 | Московская область | Закон Московской области от 12.02.2009 № 9/2009-ОЗ |

| 51 | Мурманская область | Закон Мурманской области от 03.03.2009 № 1075-01-ЗМО |

| 53 | Новгородская область | Закон Новгородской области от 31.03.2009 № 487-ОЗ |

| 56 | Оренбургская область | Закон Оренбургской области от 29.09.2009 № 3104/688-IV-ОЗ |

| 57 | Орловская область | Закон Орловской области от 28.09.2018 № 2262-ОЗ |

| 58 | Пензенская область | Закон Пензенской области от 30.06.2009 № 1754-ЗПО |

| 59 | Пермский край | Закон Пермского края от 01.04.2015 № 466-ПК |

| 60 | Псковская область | Закон Псковской области от 29.11.2010 № 1022-оз |

| 61 | Ростовская область | Закон Ростовской области от 10.05.2012 № 843-ЗС |

| 62 | Рязанская область | Закон Рязанской области от 21.07.2016 № 35-ОЗ |

| 64 | Саратовская область | Закон Саратовской области от 25.11.2015 № 152-ЗСО |

| 65 | Сахалинская область | Закон Сахалинской области от 10.02.2009 № 4-ЗО |

| 66 | Свердловская область | Закон Свердловской области от 15.06.2009 № 31-ОЗ |

| 67 | Смоленская область | Закон Смоленской области от 30.11.2016 № 122-з |

| 68 | Тамбовская область | Закон Тамбовской области от 03.03.2009 № 499-З; Закон Тамбовской области от 27.11.2015 № 587-З |

| 70 | Томская область | Закон Томской области от 07.04.2009 № 51-ОЗ |

| 71 | Тульская область | Закон Тульской области от 23.04.2015 № 2293-ЗТО |

Закон Тульской области от 26.10.2017 № 80-ЗТО

Закон Тюменской области от 31.03.2015 № 21

Закон Еврейской автономной области от 22.12.2016 № 55-ОЗ

Закон Ханты-Мансийского автономного округа – Югры от 20.02.2015 № 14-оз

Закон Ямало-Ненецкого автономного округа от 20.04.2015 № 30-ЗАО

Закон Севастополя от 03.02.2015 № 110-ЗС

Минимальный налог при УСН «доходы минус расходы» в 2019 году

Если упрощенец выбрал объект «доходы минус расходы», то по итогам года вместо обычного налога ему придется платить минимальный налог при выполнении следующего условия:

(Доходы – Расходы) * Ставка УСН

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Автоматизация бизнес процессов

Управленческий, Финансовый учет

1) 0 процентов – для впервые зарегистрированных налогоплательщиков – индивидуальных предпринимателей, осуществляющих один или несколько видов предпринимательской деятельности, указанных в статье 1-1 настоящего Закона;

Действие пп.1 распространяется на отношения, связанные с применением упрощенной системы налогообложения налогоплательщиками – индивидуальными предпринимателями, впервые зарегистрированными после 1 апреля 2015г. и не применяются с 1 января 2021 года

2) 5 процентов – для налогоплательщиков, не указанных в подпункте 1 настоящего пункта, у которых в налоговом периоде, за который подлежит уплате налог, удельный вес доходов от осуществления одного или нескольких видов деятельности, указанных в пункте 2 настоящей статьи, составляет в общей сумме доходов до их уменьшения на величину расходов не менее 70 процентов;(Вступает в силу с 1 января 2016 г)

3) 7 процентов – для налогоплательщиков, не указанных в подпунктах 1 и 2 настоящего пункта.

Похожие записи:

- Возможно ли в сша двойное гражданство

- Какие квартиры лучше сдаются в москве

- Нулевая отчетность в фсс в 2018 году

- Штраф оплачен но висит на госуслугах

Источник: znai-pravo.ru

Усн 7 процентов кто применяет. Как правильно пользоваться усн для организаций. Отчетность на упрощенке

Обучение в сфере закупок – это дополнительные образовательные программы для специалистов, занятых в сфере закупок для обеспечения государственных и муниципальных нужд. Цель программ – совершенствование имеющихся компетенций и (или) получение слушателями, занимающимися закупками для государственных, муниципальных и корпоративных нужд, новых компетенций в области функционирования контрактной системы в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд, и (или) повышение профессионального уровня в рамках имеющейся квалификации в сфере закупок.

Вступивший в силу федеральный закон от 05.04.2013 №44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» ввел новые требования к государственным и муниципальным заказчикам. Установлено, что закупки должны осуществляться квалифицированными специалистами, имеющими профессиональное образование в сфере закупок и обладающими необходимыми знаниями и навыками.

Для того чтобы сегодня выполнять работы, предоставлять услуги для обеспечения государственных и муниципальных нужд, нужно быть успешным и востребованным специалистом на данном рынке, необходимо повышать уровень своих профессиональных компетенций. Существенную роль в этом вопросе может сыграть получение дополнительного профессионального образования.

Телефоны: +7 499 956-90-18, +7 499 956-95-71.

E-mail: Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.

Дистанционное обучение 44-ФЗ рассчитано на региональных участников, которые не имеют возможности отправить своего представителя в Москву.

- Обучение 44 ФЗ дистанционно с выдачей удостоверения продолжительностью от 40 до 144 часов.

- Дистанционное обучение 44 ФЗ с выдачей диплома государственного образца 256 часов.

- Обучение 44 ФЗ и 223 ФЗ дистанционно с выдачей удостоверения цена от 8900 рублей.

Обучение 44 ФЗ в Москве с выдачей удостоверения государственного образца

Наименование вида профессиональной деятельности —деятельность по осуществлению, контролю и управлению закупками для обеспечения государственных, муниципальных и корпоративных нужд.

Основная цель вида профессиональной деятельности —контроль и управление закупками для эффективного и результативного использования средств, выделенных для обеспечения государственных, муниципальных и корпоративных нужд

Обучение 44 ФЗ Москва с выдачей удостоверения государственного образца длительностью 72 часа, 144 часа.

Группы занятий 44-ФЗ:

- Закупщики

- Экономисты

- Юристы, средний юридический персонал

- Бухгалтеры, помощники бухгалтеров

- Служащие по бухгалтерским операциям и учету

- Оценщики и эксперты

- Аналитики систем управления и организации

- Специалисты органов государственной власти

- Системные администраторы

- Специалисты по базам данных и сетям

- Агенты по коммерческим продажам

- Среднетехнический персонал на государственной службе

- Служащие по введению данных

- Служащие по обработке статистической, финансовой и страховой информации и ведению расчетов

- Офицеры действительной военной службы

Руководители:

- Руководители служб по сбыту, маркетингу

- Управляющие финансово-экономической и административной деятельностью

- Руководители в области определения политики и планирования деятельности

- Руководители учреждений, организаций и предприятий

- Руководители органов местного самоуправления

- Руководители (представители) федеральных и региональных органов исполнительной и судебной власти и их аппаратов

- Руководители федеральных и региональных органов законодательной власти и их аппаратов, депутаты законодательных собраний

Генеральный директор ООО «Союз-Н»

Общество с ограниченной ответственностью «Союз-М» выражает вам благодарность за проведение Международной обучающей конференции «Государственные и коммерческие закупки. Практический анализ действующего законодательства и изменений 44-ФЗ «О контрактной системе». Защита интересов в ФАС России. Теория и практика размещения заказа и участия в нем: особенности различных форм и процедур», проходившей в г.Кемер, Турция.

Саркисян В.И.

Директор ООО «Мира»

Встреча прошла динамично и по делу. Не отвлекались на презентации и отчеты, а в форме общекомандных занятий узнали, как идет расчет НМЦК (ред. начальной максимальной цены контракта), как готовится конкурсная документация, по каким критериям оценивают потенциальных поставщиков.

Важно и интересно, что на большинство своих вопросов мы смогли ответить, не привлекая экспертов, а проведя дискуссию с коллегами из совсем других, казалось бы, сфер.

Быков М.А.

В принципе, курс очень кратко изложен. Не понимая о чем речь совсем, можно было бы чуть запутаться, но то, что у Вас на примере изложен РусГидро — помогает лучше воспринять информацию.

Правильно говорят, что теория теорией, а на примере и практике все усваивается лучше) Хорошо, что материалы удобно скомпонованы)

Котков В.Ф.

Начальник снабжения ОАО «Мосшахтострой»

ОАО «Мосшахтострой» в лице начальника снабжения Коткова Виктора Филипповича принимало участие в конференции «Государственные и коммерческие закупки. Практический анализ действующего законодательства и изменений 44-ФЗ «О контрактной системе». Защита интересов в ФАС России. Теория и практики размещения заказа и участия в нем: особенности различных форм и процедур».

Источник: exmonitor.ru