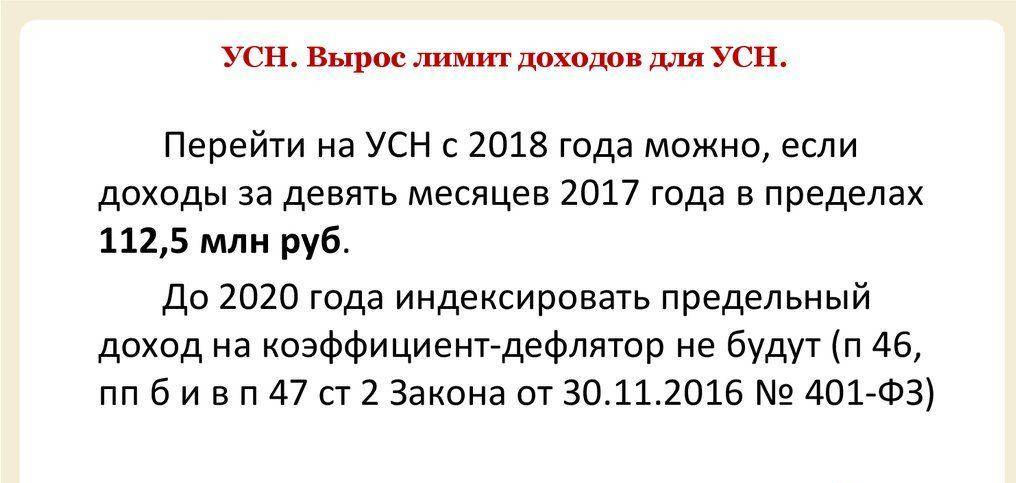

Согласно новым правилам, предприниматели, применяющие УСН, смогут иметь годовую выручку до 150 миллионов рублей для торговли и до 70 миллионов рублей для оказания услуг. Это означает, что большее количество предпринимателей смогут воспользоваться упрощенной системой и платить налоги по специальным ставкам, что может быть выгодно для их бизнеса.

Новые лимиты выручки предусмотрены для расширения круга предпринимателей, которые могут применять УСН. Однако, необходимо учесть, что с увеличением лимита выручки, изменятся и ставки налога. В 2023 году ставка налога для торговли составит 6% от выручки, а для оказания услуг — 4% от выручки. Это может существенно повлиять на финансовое положение предпринимателей и требовать дополнительного внимания к учету доходов и расходов.

ИП.УСН.ВЫРУЧКА. ОПРЕДЕЛЯЕМ ПРАВИЛЬНО. Ч1

Новые лимиты выручки по УСН на 2023 год

В 2023 году налоговые лимиты выручки по упрощенной системе налогообложения (УСН) будут изменены. Эти изменения будут иметь влияние на предпринимателей, работающих по УСН.

Что такое УСН?

Упрощенная система налогообложения (УСН) — это специальный налоговый режим, который применяется к небольшим предприятиям. Владельцы таких предприятий могут платить налог на прибыль не по полной ставке, а по специальным лимитам выручки.

Новые лимиты выручки на 2023 год

Согласно новым правилам, предприниматели, работающие по УСН, могут ожидать следующие изменения в лимитах выручки на 2023 год:

| Торговля | 120 миллионов рублей | 150 миллионов рублей |

| Услуги | 60 миллионов рублей | 80 миллионов рублей |

| Производство | 60 миллионов рублей | 80 миллионов рублей |

Это означает, что предприниматели в сфере торговли смогут иметь выручку до 150 миллионов рублей в год и платить налог по УСН. А предприниматели в сферах услуг и производства смогут иметь выручку до 80 миллионов рублей и также платить налог по УСН.

Такие изменения в лимитах выручки могут открыть новые возможности для предпринимателей, позволяя им расширять свои бизнесы без необходимости перехода на общую систему налогообложения.

В период с 2020 по 2022 годы лимиты выручки для всех категорий предприятий составляли 60 миллионов рублей. Новые лимиты на 2023 год позволят предпринимателям, чья выручка превышает текущие лимиты, продолжать использовать УСН и платить налоги по ставкам, соответствующим этому режиму.

Основные изменения в системе УСН

Повышение лимитов выручки

Согласно новым изменениям, с 2023 года вводятся повышенные лимиты выручки для применения УСН. Теперь предприниматели могут выбрать данную систему налогообложения, если их годовая выручка не превышает:

- 8 млн рублей для организаций, осуществляющих розничную торговлю, услуги дополнительного образования или предоставление общественного питания.

- 6 млн рублей для организаций, осуществляющих любую другую деятельность.

Сокращение ставки налога

Кроме повышения лимитов выручки, внесены изменения в ставки налога для упрощенной системы. С 2023 года устанавливается единая ставка налога на прибыль в размере 5% для всех организаций, вне зависимости от вида деятельности.

Такие изменения позволят предпринимателям не только упростить учет и отчетность, но и снизить налоговые платежи, что будет способствовать развитию и росту бизнеса в России.

Увеличение лимитов выручки для отдельных категорий налогоплательщиков

В рамках новых изменений в упрощенной системе налогообложения (УСН) на 2023 год, предусмотрено увеличение лимитов выручки для отдельных категорий налогоплательщиков. Это позволит предпринимателям и компаниям больше зарабатывать и развиваться, не переходя на общую систему налогообложения.

Увеличение лимитов для малого бизнеса

Для малого бизнеса, включая индивидуальных предпринимателей и юридические лица, существует повышение лимитов выручки по УСН. Теперь они смогут увеличить свой годовой доход и оставаться на упрощенной системе налогообложения. Это позитивно скажется на малых предприятиях, которые получат больше возможностей для роста и развития своего бизнеса.

Увеличение лимитов для производственных и сельскохозяйственных предприятий

Для предприятий, занимающихся производством и сельским хозяйством, также предусмотрено увеличение лимитов выручки по УСН. Это позволит этим предприятиям расширять свою деятельность, увеличивать объемы производства, а также инвестировать в развитие и модернизацию своего производства.

Такие изменения способствуют поддержке малого и среднего бизнеса, стимулируют экономический рост и развитие различных отраслей. Увеличение лимитов выручки для отдельных категорий налогоплательщиков является важным шагом в сторону создания комфортных условий для предпринимательства и повышения конкурентоспособности российской экономики в целом.

Повышение процента уплаты налога

Согласно новым лимитам выручки по упрощенной системе налогообложения на 2023 год, также произойдет изменение в проценте уплаты налога. Владельцы компаний, которые применяют УСН, должны будут уплачивать более высокий процент налога от своей выручки.

Ранее действовавшие проценты составляли 6% от выручки для организаций, применяющих общую систему налогообложения, и 15% для индивидуальных предпринимателей. Однако, с 1 января 2023 года эти проценты будут повышены.

Для организаций, применяющих УСН, новый процент составит 7% от выручки, а для индивидуальных предпринимателей – 15,5%. Это означает, что бизнесмены, использующие УСН, должны будут учесть данное повышение при определении своих налоговых обязательств и бюджетировании.

Повышение процента уплаты налога может повлечь за собой увеличение налоговой нагрузки на предпринимателей, что может повлиять на их финансовое состояние и планы по развитию бизнеса. Поэтому, владельцам компаний, работающих по УСН, следует внимательно изучить новые правила и отразить изменения в своей бухгалтерии и налоговых декларациях.

Ограничения по количеству сотрудников для применения УСН

Упрощенная система налогообложения (УСН) предоставляет определенные льготы и упрощения для предпринимателей и малого бизнеса. Однако, применение УСН связано с определенными ограничениями, в том числе по количеству сотрудников.

Согласно действующему законодательству, чтобы иметь право применять УСН, общее количество сотрудников организации, включая руководителей, не должно превышать 100 человек. Это ограничение вводится для того, чтобы УСН использовали малые и средние предприятия, а не крупные компании.

В случае, если количество сотрудников превышает 100 человек, организация должна перейти на общую систему налогообложения. Общая система налогообложения предоставляет больше возможностей для учета и налогообложения, включая списание расходов и учет НДС.

Ограничение по количеству сотрудников может быть как препятствием для развития бизнеса, так и мотивацией для организации стать более эффективной и оптимизированной. Переход на общую систему налогообложения может повлечь за собой более сложную бухгалтерию и дополнительные затраты.

Важно отметить, что ограничение по количеству сотрудников не касается индивидуальных предпринимателей, которые также могут применять УСН вне зависимости от числа работающих у них сотрудников.

| Организация на УСН | Не более 100 человек |

| Индивидуальный предприниматель | Не ограничено |

| Организация на общей системе налогообложения | Не ограничено |

Ограничения по количеству сотрудников для применения УСН являются одним из условий, которые необходимо учитывать при выборе системы налогообложения для своей организации. Необходимо также учесть размеры выручки, форму собственности и другие факторы для принятия правильного решения.

Пределы по выручке для налогоплательщиков в торговле

Новые лимиты выручки по упрощенной системе налогообложения (УСН) на 2023 год важны для налогоплательщиков, осуществляющих торговую деятельность. Установленные пределы по выручке определяют, кто может применять УСН и на каких условиях.

Основные пределы по выручке

Согласно новым правилам, для налогоплательщиков в сфере торговли устанавливаются следующие пределы по выручке:

- для мелкого розничного бизнеса — до 150 миллионов рублей

- для среднего розничного бизнеса — до 300 миллионов рублей

- для крупного розничного бизнеса — до 800 миллионов рублей

Выручка рассчитывается на основании данных по реализации товаров и услуг и включает в себя сумму всех поступлений, включая налоги (НДС).

Условия применения УСН

Налогоплательщики, у которых выручка не превышает установленные пределы, имеют право применять УСН по торговой деятельности. При этом, они освобождаются от уплаты НДС и имеют некоторые льготы и упрощения в отчетности и учете.

Однако, если выручка превышает установленные пределы, то налогоплательщику придется перейти на общую систему налогообложения и вести более подробный учет и отчетность.

Сроки внесения изменений в систему

Согласно плану развития законодательства, утвержденному Федеральной налоговой службой, внесение изменений в систему упрощенной системы налогообложения (УСН) на 2023 год предполагается осуществить в течение первого квартала текущего года.

На данный момент проект новых лимитов выручки по УСН на 2023 год находится на стадии разработки и согласования. После этого, проект будет направлен на рассмотрение Государственной Думы Российской Федерации и Совета Федерации. После принятия соответствующего закона, новые лимиты выручки по УСН на 2023 год вступят в силу с 1 января следующего года.

Ожидаемые изменения

Предполагается, что новые лимиты выручки по УСН на 2023 год будут увеличены по сравнению с предыдущими годами. Это позволит большему числу предпринимателей воспользоваться упрощенной системой налогообложения и снизить бремя налоговых платежей.

Окончательные изменения и уточнения по вопросу о лимитах выручки в УСН на 2023 год стоит ожидать после окончательного утверждения соответствующего закона и публикации его в официальных источниках информации.

Как вам статья?

Источник: proins.ru

Использование УСН в 2023 году после превышения лимита по выручке в 2022

Сохранение права на применение упрощенки в 2023 году при превышении лимита по выручке в 2022 зависит от того, какой лимит превышен.

Рассмотрим две типичные ситуации. Первая: компания работает на УСН 15%. В четвертом квартале 2022 года фиксируется превышение лимита в 164,4 млн. руб. Что нужно сделать компании, чтобы в следующем году сохранить право на применение УСН 15%?

Рассмотрим две типичные ситуации. Первая: компания работает на УСН 15%. В четвертом квартале 2022 года фиксируется превышение лимита в 164,4 млн. руб. Что нужно сделать компании, чтобы в следующем году сохранить право на применение УСН 15%?

Правильный ответ – пересчитать упрощенный налог за четвертый квартал по повышенной ставке (20%), отразить соответствующие изменения в декларации. С января 2023 компания может возвращаться на свою стандартную упрощенку со ставкой 15%. Применяться такая ставка может до того момента, пока снова не будет превышен лимит годовой выручки.  Важно: пересчитывать налог при превышении лимита нужно за тот квартал, в котором это превышение зафиксировано. Авансовые платежи за истекшие периоды не пересчитываются.

Важно: пересчитывать налог при превышении лимита нужно за тот квартал, в котором это превышение зафиксировано. Авансовые платежи за истекшие периоды не пересчитываются.

Вторая ситуация: компания работает на УСН, в четвертом квартале 2022 года фиксируется превышение лимита по выручке 219,2 млн. руб. Право на применение упрощенки утрачивается. Может ли компания снова работать на УСН с января 2023?  Правильный ответ – нет! Превышение лимита 219,2 млн. руб. предусматривает автоматический переход на ОСНО.

Правильный ответ – нет! Превышение лимита 219,2 млн. руб. предусматривает автоматический переход на ОСНО.

В нашем случае компании нужно пересчитать налоги по новому режиму (налог на прибыль, НДС и т.п.) с четвертого квартала 2022. С января 2023 продолжит действовать общая система налогообложения. Перейти на упрощенку компания может, подав заявление в ИФНС в конце года. То есть УСН 15% будет действовать с января 2024 года (НК РФ ст. 346.13, письмо Минфина №03-11-06/2/16016 от 15.03.2018).

Количество показов: 162

Теги данной публикации: усн

Другие материалы категории «Полезные советы»

- Офисы

- Сотрудники

- Партнёры

- События

- Акции

- Кейсы

Белорусская

ул. 1-я Тверская-Ямская,

дом 29/66, стр.1

индекс: 125047

Пн-Пт, с 10:00 до 18:00

Третьяковская

Большой Толмачевский

переулок, 5 стр. 1

индекс: 119017

Пн-Пт, с 10:00 до 19:00

Сокол

Волоколамское шоссе, д.1, стр.1 индекс: 125080

Пн-Пт, с 10:00 до 18:00

Митино

Ангелов переулок, 1 к1

индекс: 125368

Пн-Пт, 10:00 до 19:00

Киевская

ул. Брянская, д.2 индекс: 121059

Пн-Пт, 10:00 до 19:00

Калужская

ОЦ «На Научном», Научный переулок, д.8, стр.1 индекс 117246

Пн-Пт, 10:00 до 19:00

Авиамоторная

ул. 2-я ул. Энтузиастов, д.5;

индекс: 111024

Пн-Пт, с 10:00 до 19:00

Медведково

Полярная, 31В, стр.1

индекс: 127051

Пн-Пт, с 10:00 до 19:00

Офис «Сетунь Плаза»

Молодежная

БЦ «Гранд Сетунь Плаза», ул. Горбунова, д.2, стр.3 индекс 121596

Пн-Пт, с 10:00 до 19:00

М. Тульская,

Варшавское шоссе, д.11

Пн-Пт, с 10:00 до 19:00

Офис «Новые Химки»

Планерная

Микрорайон Новые Химки,

Лавочкина, 13, к 6,

индекс: 141407

Пн-Пт, с 10:00 до 19:00

Офис БЦ «WEST PARK»

Полежаевская, г.Москва ул. Очаковское шоссе 34

индекс: 119530

Пн-Пт, с 10:00 до 20:00

Центральный офис «ВИКТОРИЯ ПЛАЗА»

Бауманская,

ул. Бауманская, д. 6, стр. 2, этаж 2

индекс: 105066

Пн-Пт, с 10:00 до 19:00

Источник: xn--80abgj3a5ames.xn--p1ai

Какой установлен лимит при УСН?

Применение упрощенной системы налогообложения приносит много выгоды, использующим его предпринимателям, однако в силу постоянных изменений законодательства, правила ее применения корректируются, формируя новые лимиты и условия.

Что такое лимит УСН

Это ограничения относительно различных показателей для возможности использования упрощенной системы налогообложения.

Необходим он для формирования определенного количества предпринимателей, которые имеют право использовать упрощенную систему исчисления и выплаты налога, так как из-за большого количества преимуществ у системы появляется риск перехода всего российского бизнеса на ее применение.

Лимиты могут постоянно изменяться и корректироваться различными государственными структурами, начиная от правительства и заканчивая налоговой инспекцией.

Кто имеет право на применение УСН и какие предусмотрены ограничения – смотрите в этом видео:

Законодательная база

Большинство законодательных актов относительно применения УСН и перехода на данную систему зафиксировано в Налоговом Кодексе, кроме этого существует еще ряд законов, регламентирующих эту систему исчисления налогов:

- Гл. 26. 2 указывает на порядок перехода на УСН и ведения учета доход/расход на ней;

- ФЗ 401 от 2016 года регулирует лимиты дохода и показатели остаточной стоимости ОС для применения упрощенной системы, а также с целью сохранения возможности пребывания на ней;

- Приказ Минэкономразвития № 698 от 2016 года регулирует показатель коэффициента для исчисления налога;

- ФЗ 248 от 2016 года регламентирует применение кодов с целью классификации продукции и видов деятельности в рамках налогового режима;

- Распоряжение № 2469 от 2016 года указывают на варианты использования льготного режима.

Письма Минфина с разъяснениями, указывают на нюансы использования упрощенки.

Выгода бизнеса в данном режиме

Важно: УСН является популярным видом налогообложения, многие ИП и предприятия с успехом его применяют из-за обширного перечня преимуществ:

- Пользователи данной системы вправе перед началом ее применения определиться с одним из видов налоговых ставок:

- 6%, если в данной системе используются статьи доходов и к минимуму сведены расходы;

- 15% вычитаются из разницы между доходами и расходами, то есть используется такая ставка, если есть доходная часть и траты.

- Кроме этого регионы вправе понижать данные ставки до 1% для многих видов деятельности.

- Бизнесмены, использующие упрощенку вместо нескольких видов налога, обязаны уплачивать единственный, что облегчает весть процесс отчетности и ведения бизнеса.

- Кроме этого при применении ставки в 15% допустимо переместить на траты страховые сборы, транспортные налоги и прочие.

- Отсутствует ограничение в представительстве.

Наличие лимитов на режиме УСН

Так как режим располагает большим перечнем плюсов, существуют определенные критерии, только при соблюдении, которых доступно его использование.

Среди таких лимитов существуют:

- Остаточная стоимость ОС, находящихся на балансе компании, должны быть до 150 млн. рублей;

- Чтобы сохранить упрощенное налогообложение в новом 2019 году необходимо за 9 месяцев активности соблюсти отметку в 121 млн. рублей;

- Чтобы оставить за собой право применять УСН далее необходимо, чтобы общая годовая прибыль не превысила отметку в 150 млн. рублей.

Из этого вытекает, что ограничения не претерпели изменений, но при этом коэффициент дефлятор вырос в 2017 году и составляет 1, 481, данный индекс ежегодно увеличивает возможный доход на упрощенке и предел для перехода.

Важно: после 2017 года изменений в размере коэффициента больше не будет до 2020 года включительно, так как на его рост введен мораторий.

Кроме лимита на доходы существует предел относительно численности штата до 100 человек.

Ограничения на прибыль

На доходы существует лимит в 150 млн. рублей за год для любого участника экономического рынка. Очень важно соблюдать это правило, так как превышение лимита хотя бы на рубль, требует перехода на ОСНО с того квартала, в котором произошло превышение.

Важно: нарушением требований считается неосмотрительность владельца бизнеса, когда он этого изменения не заметил.

Так что за изменением в доходах необходимо следить, чтобы не упустить момента их увеличения, в противном случае будут начисляться штрафные санкции в следующем объеме:

- 200 рублей за отсутствие своевременного уведомления, о том, что действие УСН прекратилось;

- 5% от суммы налога, положенного согласно декларации ОСНО;

- 1 000 рублей за непредставление налоговой декларации налогоплательщика.

При этом следует помнить, что штрафные санкции начнут начисляться со следующего месяца, прекращения действия УСН. За просрочку уплаты налога будет начислена только пеня.

Если же критический порог доходов был обнаружен своевременно, а переходить на общий режим нет желания можно использовать следующие уловки.

Не зачислять средства, превышающие лимит, то есть перенести зачисление на следующий год, если это возможно, принять только те, которые невозможно отложить в пределах лимита:

- Оформление займа, при отгрузке товара вместо договора поставки оформить договор, как бы займа, согласно которому покупатель оплачивает кредит, такой договор не учитывается в качестве дохода при УСН;

- Комиссионное соглашение – получение комиссии в качестве посредника за оказанные услуги, такие доходы также не учитываются.

В случае желания перейти на УСН необходимо соблюдать следующие правила:

- За истекшие 9 месяцев предприятие должно иметь доход до 121 млн. рублей;

- При меньшем поступлении средств переход совершенно беспроблемный;

- В текущем периоде данное право не доступно, перейти можно только с начала нового финансового года;

- На расходы при УСН лимит отсутствует, весь смысл только в их принадлежности к видам.

Какая прибыль идет в зачет

Получаемая прибыль по различным операциям, не всегда учитывается для расчета налога, согласно законодательству учет происходит следующих сумм:

- От реализации продукции или имущества даже в натуральном виде;

- Внереализационные – доходы за прошлые периоды, обнаруженные по факту в данное время, валютные операции, суммы, вырученные от аренды помещения, имущественные права на безвозмездной основе, доходы по депозитам и ценным бумагам, поступления от долевого участия;

- Доходы на упрощенке учитываются в КУДиР на момент поступления средств, на расчетный счет.

Среди не учитываемых средств при расчете лимитного дохода УСН являются следующие:

- Залоговая недвижимость;

- Вклады в уставной капитал;

- Взносы в компенсационные фонды;

- Гранды;

- Иностранное спонсорство;

- Разница, образовавшаяся при переоценке акций;

- Штрафы, полученные предприятием;

- Возмещения от страховых компаний и по решению суда;

- Выигрыши;

- Дивиденды, с которых списаны налоги на прибыль. Здесь вы узнаете, по каким правилам выплачиваются дивиденды учредителям ООО;

- Прочие доходы определенные законодательством.

Лимит выручки