Власти изменят правила применения упрощёнки. Кто будет избавлен от заполнения деклараций, кто получит льготы после потери УСН и как изменится лимит дохода — рассказываем в статье.

Отмена отчётности по УСН

Избавиться от бумажной волокиты мечтает каждый ИП. В 2020 году некоторым даже повезет — не придётся больше заполнять отчётность по УСН. Такую возможность получат те предприниматели, которые платят налог с объекта «доходы». Кроме того, ещё одно обязательное условие — наличие онлайн-кассы.

Все остальные ИП, которые не применяют онлайн-кассу и платят налог с объекта «доход минус расход», обязаны сдавать декларации каждый год в апреле. В противном случае — штраф 5 % от суммы налога, который не уплачен в срок за каждый месяц.

Намерение чиновников можно считать позитивным, ведь нововведение избавит ИП от хлопот, связанных с заполнением декларации. Единственный недостаток инициативы — она коснётся ограниченного круга предпринимателей.

Установление переходного периода

На данный момент действует правило — если ИП превысил допустимый лимит по доходам или количеству сотрудников, он обязан отказаться от упрощёнки и с начала квартала уплатить налоги по ОСНО.

Как выбрать объект налогообложения на УСН: Доходы или Доходы минус расходы? #БелыеНалоги2020

Власти хотят ввести переходный период, в течение которого ИП, который превысил лимит, может оставаться на УСН, но обязан платить по повышенной ставке. Но при повторном нарушении такая возможность будет отобрана. Кроме того, если предприниматель вовремя перейдет на ОСНО, ему не нужно будет платить пени и штрафы за несвоевременную уплату налога или авансов.

Напоминаем, что для ИП на упрощёнке установлен лимит — не более 100 сотрудников и 150 млн.руб дохода в год.

Благодаря нововведению проштрафившиеся предприниматели смогут получить второй «шанс». Другой вопрос — какую именно повышенную ставку установят чиновники, и будет ли она сильно отличаться от ОСНО.

Мы готовы помочь!

Задайте свой вопрос специалисту в конце статьи. Отвечаем быстро и по существу. К комментариям

Изменение лимита доходов, которые дают право применять УСН

Предельную величину дохода регулирует коэффициент дефлятора, чей показатель устанавливается каждый год чиновниками в соответствии с темпами инфляции. Например, если были ограничения оборота 60 млн, то после установления коэффициента дефлятора 1,067, предприниматели будут уже ограничены 64 млн и 20 тысячами.

На данный момент коэффициент дефлятора для тех, кто на упрощёнке, хоть и установлен (1,518), но не применяется. Но с 2020 года индексация будет возобновлена.

Последние года коэффициент-дефлятор повышается, соответственно, в 2020 году лимит дохода для предпринимателей увеличится, что выгодно для ИП на УСН.

Изменение порядка учета основных средств

Сейчас чтобы списать затраты организации, предпринимателю нужно подтвердить с помощью документов подачу бумаг на регистрацию прав на актив, из-за этого процесс затягивается. Власти собираются устранить данное ограничение, чтобы предпринимателям было проще и быстрее списывать затраты компании.

О вышеперечисленных планах Минфин рассказал в презентационных материалах об основных направлениях налоговой политики на 2020-2022 годы.

Источник: online-kassa.ru

Последние новости о изменении по УСН в 2020 году

Сегодня мы поведаем о последних новостях о изменении по УСН в 2020 году. Поговорим о суммах инвестиций в налоговую инстанцию, кассовом оборудовании, работающем в онлайне, и других нововведениях от властей.

Предприниматели, придерживающиеся упрощённой системы налогообложения, должны приготовиться к таким переменам:

- внедрение прозрачной методики предоставления отчётных материалов;

- упразднение необходимости подготовки докладов;

- уменьшение взносов при действии объекта «Доходы».

Согласно новым правилам, больше не смотрят на род деятельности коммерсантов. ККТ устанавливают для всех организаций. Но с Нового года прекращается влияние пониженной ставки.

Мотивация чиновников к свершению легитимных корректировок

Сейчас у многих на слуху находится обсуждение по поводу аннулирования «упрощенщиков». Хотя наряду с подобной информацией проскакивают сообщения о реализации иных схем расчёта пошлин.

Прошло уже более года с момента выступления Дмитрия Медведева на собрании в Сочи. Тогда глава Кабмина заявил о стремлении совершить целый перечень преобразований. В частности, политик выступил с инициативой облегчить жизнь бизнесменам малого масштаба путём снижения расходов на коммерцию.

В числе налоговых изменений для УСН находится монтаж кассового оборудования, которое функционирует в режиме онлайн. Установка ККТ означает действие прозрачной системы расчётов с покупателями продукции.

Сроки внедрения описанных инноваций

Минэкономразвития получило задачу разработать методику реализации упрощённого порядка контроля коммерсантов. Ожидается, что корректировки в законодательной базе обретут свою силу с 1 января 2020 года. И тогда представителям предпринимательской отрасли, относящимся к УСН, впредь не нужно будет следовать старой схеме предоставления документов.

Однако акцентируем внимание на том, что для освобождения от предоставления отчётов за 2019 год необходимо также использовать объект «Доходы». Остальные участники бизнеса лишаются подобного удобства.

Когда речь идёт о том, каких изменений по ставке УСН в 2020 году стоит ожидать, помните, что сведения о покупках поступают к налоговикам. Применяя эту информацию, соответствующие специалисты рассчитывают величину пошлины.

Внедрение описанных выше технических инноваций и методик позволяет федеральной службе быть в курсе налога, накладываемого на коммерсанта. В конечном итоге это открывает двери к освобождению от передачи докладов за прошедший годовой промежуток.

Тем не менее, если в работе присутствует другой объект под названием «Доходы минус расходы», то льгот в отношении отчётов не предвидится. Поскольку представители ФНС не в состоянии дистанционно проконтролировать корректность фискальных сведений. С другой стороны, в данном случае список расходов регламентирован легитимными постановлениями.

Читайте так же: Налог на автомобиль за лошадиные силы в 2023 году в России

Какая из категорий ведения деятельности оптимальная?

Касательно величины перечисляемых в налоговую инстанцию средств всё осталось как прежде:

- самозанятые лица, которые работают с категорией «Доходы», предоставляют 6 процентов от выручки;

- при наличии системы «Доходы минус расходы» сумма вырастает на 3%.

Взносы за страховку для тех, кто взаимодействует с первым обозначенным объектом, уменьшаются:

- на 50% при наличии рабочего штата;

- на 100% при деятельности без подчинённых.

Какие изменения по УСН лимита доходов?

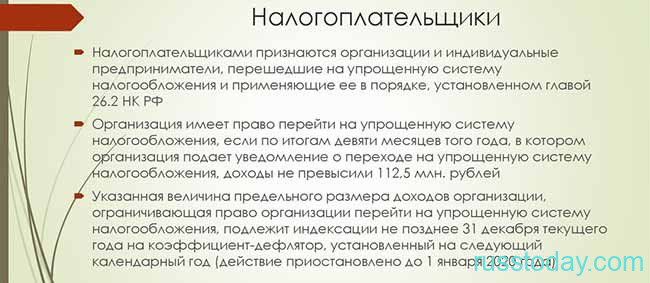

В данном плане всё также выглядит по-старому. Сумма доходов, заработанных в течение последних 9 месяцев до вступления в силу нового закона, равна 112,5 тыс. «деревянным». На балансе должно находиться примерно 150 тыс. единиц национальной валюты РФ. Граничный показатель рабочего штата, разрешающий оформить «упрощёнку», составляет 100 подчинённых.

Сейчас в страховые активы государства требуется перечислять пятую часть выручки – директива ст. 427 Налогового кодекса. 30 процентов полагается перечислять бизнесменам, что обладают максимальной прибылью в 79 тыс. рублей.

Самозанятые граждане, заведующие организациями, которые работают в период действия «надзорных каникул», могут обрадоваться. Российские чиновники приняли решение перенести для них начало проверок ещё на 3-летний срок. Легитимное положение относится только к участникам малого бизнеса.

Результаты стараний членов Государственной думы

В общем, мы видим стремление парламентариев повысить прозрачность ведения предпринимателями своего дела.

Источник: russtoday.com

Какие изменения произошли по УСН в 2020 году

Упрощенка – режим, который предпочитают многие компании малого бизнеса. Но в этом году внесено много поправок в законодательные акты, о которых стоит знать юридическим лицам и предпринимателям.

Содержание

- Что нужно знать

- Изменения 2020 года

- Изменения для ИП в Крыму

Это позволит не только разобраться, какие налоги стоит уплачивать, но и понять, когда появляется и пропадает право переходить на УСН.

Что нужно знать ↑

Что такое упрощенные режим налогообложения, кто имеет возможность применить его?

Рассмотрим основные законодательные акты, которые регулируют переход на УСН, устанавливают ставки, объекты налогообложения и порядок уплаты.

Понятие упрощенки

Под понятием упрощенной системы налогообложения понимают специальный вид налогового режима, который направлен на снижение налоговой нагрузки на организацию и индивидуальное предприятие (малый и средний бизнес).

Благодаря УСН облегчено и упрощено осуществление налогового и бухгалтерского учета. Подойдет тем, кто желает уменьшить количество отчетности, которую необходимо представить в уполномоченные структуры.

Но есть и недостаток: не факт, что сумма налога будет уменьшена, — все зависит от того, какие затраты и прибыль имеет налогоплательщик.

Кто может перейти

Поскольку основной задачей УСН является облегчение положения налогоплательщиков, которые имеют свой бизнес (малый), есть определенные ограничения для перехода на такой режим. Описаны все условия в ст. 346.12 НК России.

Согласно ст. 4 п. 1 закона № 209-ФЗ субъектом малого бизнеса считаются те предприятия, которые есть в Едином государственном реестре юрлиц – то есть коммерческая фирма, физическое лицо со статусом ИП.

Для того чтобы перейти на упрощенный режим налогообложения, необходимо, чтобы:

- Доля участника муниципального образования, субъекта РФ, иностранного юрлица, религиозного сообщества, благотворительного фонда не превысила 25%. Исключение – актив акционерного инвестиционного фонда и закрытого паевого инвестиционного фонда.

- Среднестатистическая численность ИП с работниками не превысила за год 100 человек (на малой организации) и 15 – на микро-организации.

- В соответствии с Постановлением властей России № 556 сумма прибыли без учета НДС в предыдущем году не превысила 45 млн. рублей.

Не могут применить упрощенку предприятия, у которых есть филиалы или представительства.

Но в том случае, если компанией создано обособленное подразделение, которое не имеет признаков филиала (ст. 55 ГК), и не отражается в пакете учредительной документации, право находиться на УСН остается (Письмо Минфина № 03-11-04/2/60 и № 03-11-04/2/57).

В перечне налогоплательщиков, которые не имеют возможности переходить на упрощенную систему налогообложения, также указаны:

- банк;

- страховая организация;

- ПФ негосударственного типа;

- инвестиционный фонд;

- участник рынка, что связан с ценными бумагами;

- ломбард;

- предприятия (как юридические лица, так и ИП), которые производят подакцизную продукцию;

- организация, которая добывает полезные ископаемые и продает их;

- адвокат;

- предприятие-участник соглашения о разделе товара;

- предприятие, что переведено на режим обложения налогом для производителей сельской продукции (ст. 26 НК);

- предприятия с остаточной стоимостью ОС и нематериального актива выше 100 млн. руб.;

- бюджетное предприятие;

- иностранная фирма, у которой есть филиал, представительство и другое подразделение в пределах РФ.

Нормативная база

УСН – режим, о котором говорится в ст. 18 п. 2 НК. Порядок определения объектов, ставок налога, налоговой базы, а также освобождение от осуществления платежей регулируются абзацем 2 пунктом 1 ст. 18, пунктами 2, 3 ст. 346.11 НК.

Упрощенка применяется на добровольной основе. То есть плательщик налогов вправе при выявлении желания переходить на такой режим.

Об этом говорится в ст. 346.11 п. 1 абзаце 2 НК. Переход возможен как на УСН, так и с УСН на другой режим.

Но стоит учесть, что переход на систему налогообложения (как с упрощенки, так и на упрощенку) возможен при соблюдении ряда условий.

Переход на режим и с режима осуществляется по окончанию календарного года, если другое не предусмотрено нормативными актами (ст. 346.13 п. 3 НК). Совместить упрощенную систему налогообложения можно только с ЕНВД (ст. 346.12 п. 4 НК).

Нельзя совмещать УСН с ЕСХН (ст.

346.12 п. 3 подп. 13 НК), а также с ОСНО, поскольку оба режима используются по отношению всей деятельности (любого вида).

Предприятие на УСН не должно оплачивать такие налоги (подпункты 2 и 3 ст. 346.11 НК):

- НДС, кроме налога при импортировании продукции, а также, если осуществляются операции по договору совместной деятельности.

- Налог на прибыль (кроме того, что платится с дивидендов и процентов по акциям, если производится уплата налога по ставке 0,9 и 15%) согласно ст. 275 п. 2 – 3, ст. 310 Налогового кодекса.

- Налог на имущественные объекты.

Предприниматель также освобождается от уплаты:

- НДФЛ (в отношении самого предпринимателя) в соответствии со ст. 226 п. 1 НК.

- НДС (ст. 161 НК). Но стоит обратить внимание, что роль налогового агента ИП выполняет.

- Налоги на имущественные объекты, которые используются непосредственно для осуществления деятельности.

Все остальные виды налогов предприятия на УСН должны оплачивать на общих основаниях (абзац 3 пункт 2, абзац 3 пункт 3 ст. 346.11 НК). Бухгалтерские отчеты стоит подать в налоговую инстанцию (ст. 23 п. 1 подп. 5 НК).

Не нужно представлять документацию в уполномоченный орган тем лицам, которые не имеют обязательства вести бухучет (закон 21 ноября 1996 № 129-ФЗ).

Изменения 2020 года ↑

С начала 2020 года внесено ряд изменений в законы по УСН. И касается это не только прибыли, но и способов списывания продукции, декларирование и т. д. К каким же нововведениям стоит быть готовым?

По доходам

В 2020 году коэффициент-дефлятор, на котором нужно индексировать лимит прибыли УСН – 1,147 (в соответствии с приказом Минфина РФ от 29.10.14 г № 685).

Остаться на упрощенном режиме может предприятие, прибыль которого составила не больше 68 820 000 рублей (60 млн. * 1,147)

Компания, которая желает переходить на упрощенный режим в 2020 г., должна проследить, чтобы прибыль за 9 месяцев в текущем году не превысила 51 615 000 рублей (45 млн. * 1,147).

Какой КБК при УСН «Доходы минус расходы» смотрите в статье: КБК УСН.

Все об учете акцизов в бухгалтерском учете, читайте здесь.

В НК Российской Федерации говорится, что максимальная сумма 45 млн. должна быть проиндексирована не позже 31.12.2015 года на коэффициент.

Госдума рассматривает поправки в гл. 26.2 НК. В соответствии с новым документом, предполагается внести изменения в УСН в 2020 году «доходы минус расходы» и по доходам.

Власти собираются установить такие суммы максимального дохода:

- при расчете суммы за 9 месяцев лимит доходов

- – 150 млн. руб. (на данный момент это 45 млн.);

- при расчете суммы за год – 200 млн. руб. (сейчас это 60 млн.).

Максимум остаточной стоимости – 300 млн. рублей.

Метод ЛИФО

Предприятия на УСН не могут при расчетах сумм налогов списывать продукцию с помощью метода ЛИФО. Власти отменили его для того, чтобы сблизить бухгалтерский и налоговый учеты.

Предприятия, которые еще в 2020 году осуществляли оценивание таким методом, должны выбрать один из 3-х предложенных вариантов (подпункт 2 пункт 2 ст. 346.17 НК в редакции закона от 20.04.14 г. № 81-ФЗ):

- по цене первых по срокам покупки (ФИФО);

- по средней цене;

- по цене единицы продукции.

По отступным

На УСН в затраты на оплату работы можно включить те же платежи, которые используются при определении налогов на доходы (подпункт 6 пункт 1, пункт 2 ст. 346.16 НК).

С начала 2020 г. в списке затрат на оплату труда есть упоминание о выходном пособии, которое сотрудник фирмы получит, если будет расторгнуто трудовой договор при согласии сторон (пункт 9 ст. 255 НК).

Выплаты могут быть учтены на упрощенке. Для этого нужно соблюсти такое условие – о них должно говориться в трудовых договорах с сотрудниками, в локальных актах, к примеру, в положении об оплате работы.

Минфином и ранее было разрешено включать в затраты на оплату работы отступные, что предусмотрены дополнительными соглашениями к трудовым договорам (в соответствии с письмом от 16.07.14 г. № 03-03-06/1/34828).

Но представители налогового органа считали, что такие выплаты нужно учитывать, если они имеют производственный характер и связаны с условиями работы сотрудника компании.

Декларация НДС

С начала 2020 г. предприятия на УСН, выставляющие счета-фактуры с налогом на добавленную стоимость, должны указывать информацию по каждому из них в отчетности по НДС (п. 5.1 ст. 174 НК).

Специально отведен двенадцатый раздел декларации. Сдать документацию такого типа (в электронном виде) нужно будет после подачи отчета за первый квартал 2020 г. до 27 апреля.

Если будет подано отчет позже установленного срока или представлено бланки, что написаны от руки, инспектор вправе заблокировать счета (пункт 11 ст. 76 НК).

Налоговые структуры легко могут проверить то, что фирма на УСН выставляет счет-фактуру с налогом на добавленную стоимость, но не подает декларацию в Инспекцию.

В отчете отражаются счета-фактуры, а значит, представитель налогового органа сможет увидеть заявленные к вычетам НДС у покупателей.

Состоит она из таких разделов: если налогоплательщик выбрал объект «доходы», то должен будет заполнить раздел 1.1, 1.2, если предприятие предпочло объект «доходы, что уменьшены на расходы» — 1.1, 2.2.

Журнал счетов-фактур

Посредник, который находится на специальном режиме (в данном случае на УСН), обязуется передать в налоговый орган журнал счетов-фактур в электронной форме (пункт 5.2 ст. 174 НК).

Ведение книги продаж было обязательным и ранее. Теперь необходимо сдать его и в ИФНС в сроки до 20 числа того месяца, что следует за налоговым периодом (кварталом).

Такое правило касается:

- агента и комиссионера, что действует от себя;

- застройщика;

- экспедитора, что включает в прибыль только посреднические виды вознаграждений.

Налог на имущество

Есть изменения в 2020 году для ИП на УСН и по налогу на имущество. Предприятие на упрощенке с начала года должны уплачивать налоги на недвижимое имущество, налоговая база которого выражается кадастровой стоимостью (пункт 2 ст. 346.11 НК).

Обязательство по перечислению такого вида налога возникает у фирмы, если соблюдено несколько условий:

- У предприятия имеется административный деловой или торговый центр (а также площадь в нем).

- В территориальном округе действительны нормативные акты о перечислении налога на имущественные объекты с кадастровой стоимости недвижимости.

- Недвижимое имущество предприятия указано в списке, что был утвержден территориальным правительством (ст. 378.2 НК).

Первый раз по такому виду налога стоит сдать отчетность организациям, что работают на УСН, до 30 апреля 2020 года.

КБК

Код бюджетной классификации для упрощенцев в 2020 году остаются те же (приказ Минфина РФ от 1 июля 2013 г. № 65н).

«Доходы» и «доходы, уменьшенные на расходы» имеют разные КБК. Отдельный код есть и по минимальному налогу. Таблица кодов содержится в специальном справочнике.

Изменения для ИП в Крыму ↑

В Крыму законодательные акты России действуют с начала 2020 г. В соответствии с Налоговым кодексом, индивидуальные предприниматели могут применять УСН или друой налоговй режим на добровольной основе.

Порядок исчисления акцизов при импорте подакцизных товаров узнайте из статьи: порядок исчисления и уплаты акцизов.

Как рассчитать акциз на алкоголь, читайте здесь.

Размер акциза на производство пива, смотрите здесь.

Если создается новое юридическое лицо или ИП, для подачи уведомления о переходе на УСН отводится 30 дней с момента регистрации предприятия в налоговом органе.

Налогоплательщиками упрощенки такие лица будут считаться с момента постановки на учет. Ставка УСН в Крыму – от 5 до 15%.

Показатель будет определяться в отношении каждого плательщика налога. За региональными властями остается право утвердить ставки самостоятельно.

Видео: важные изменения 2015 года в Российском Законодательстве (НДС, УСН, ПСН)

УСН – система со своими плюсами и минусами. Чтобы использование такого режима было выгодным, стоит учесть все особенности налогообложения, и знать правила, которые действительны в 2020 году.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: buhonline24.ru