20 января 2015, 08:01 , Андрей Юрьевич, г. Москва

Ответы юристов

Ольга Демкина

Юрист, г. Тула

Общаться в чате

Андрей Юрьевич,

На 12 и 13 позициях — 01 -это так называемый элемент, определяющий вид бюджета, в нашем случае — федеральный бюджет.

Андрей Юрьевич

Вы не совсем правы. В 12 – 13 разрядах КБК действительно указывается код элемента дохода, закрепляемый для налоговых доходов за уровнем бюджетной системы Российской Федерации в зависимости от полномочий по установлению налога федеральными органами власти, органами власти субъектов Российской Федерации, органами власти муниципальных образований в соответствии с законодательством о налогах и сборах.

УСН доходы с сотрудниками считаем налоги 2020

То есть данные позиции отражают не то, в какой бюджет налог зачисляется, а то, какого уровня этот налог.

Пунктом 7 ст. 12 НК РФ отмечено, что кодексом устанавливаются специальные налоговые режимы, которые могут предусматривать федеральные налоги, не указанные в статье 13 настоящего Кодекса, определяются порядок установления таких налогов, а также порядок введения в действие и применения указанных специальных налоговых режимов.

То есть из указанной нормы следует, что налоги, исчисляемые в рамках специальных налоговых режимы, являются разновидностью федеральных налогов, в связи с чем указание в 12-13 разряде указанного Вами КБК (182 1 05 01011 01 1000 110 — налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы) кода «01» является правомерным.

НК РФ не связывает вид налога с видом бюджета, в который он подлежит зачислению, поэтому указание этого кода не свидетельствует о том, что уплаченный Вами налог будет зачислен в федеральный бюджет.

Согласно п. 1 ст. 40 Бюджетного кодекса РФ доходы от федеральных налогов… зачисляются на счета органов Федерального казначейства для их распределения этими органами в соответствии с нормативами, установленными настоящим Кодексом, законом (решением) о бюджете и иными законами субъектов Российской Федерации и муниципальными правовыми актами, принятыми в соответствии с положениями настоящего Кодекса, между федеральным бюджетом, бюджетами субъектов Российской Федерации, местными бюджетами, а также бюджетами государственных внебюджетных фондов в случаях, предусмотренных законодательством Российской Федерации.

И, как Вы сами указали, на основании п. 2 ст. 56 БК РФ налог, взимаемый в связи с применением УСН, включая минимальный налог, подлежит зачислению в бюджеты субъектов РФ по нормативу 100%.

Если это так, то возможно ли будет уменьшить сумму налога 6% на величину торгового сбора ?

Андрей Юрьевич

Поскольку торговый сбор является местным налогом, т. е. налогом другого уровня, произвести взаимозачет нельзя.

Источник: pravoved.ru

В какой бюджет поступает усн

Федеральные, региональные и местные налоги в 2023 году

> > 12 января 2023 Федеральные налоги, а также региональные и местные налоги и сборы перечислены в Налоговом кодексе РФ. Классификацию налогов — федеральных, региональных и местных — с указанием номера регулирующей их нормы мы рассмотрим в данной статье. В соответствии со ст. 12 НК РФ федеральные налоги и сборы представляют собой такие обязательные платежи, перечисление которых должно осуществляться повсеместно на территории РФ.

При этом действие норм по федеральным налогам регулирует только НК РФ, который вводит и отменяет как сами налоги, так и отдельные положения по тому или иному федеральному налогу. Суммы федеральных налогов поступают в одноименный бюджет РФ. ВАЖНО! Распределение налогов по тому или иному бюджету производится путем присвоения им определенных КБК.

С 2023 года этот процесс будет регулировать — приказ Минфина от 08.06.2018 № 132н.

УСН это какой налог

Федеральные налоги и сборы Пожалуй, стоит начать с определения.

Федеральные налоги и сборы – обязательные безвозмездные платежи, установленные Налоговым Кодексом РФ, и взимаемые федеральной налоговой службой с физических и юридических лиц на всей территории России.

В бюджет какого уровня поступает налог 6% по УСН

То есть федеральные налоги обязательны для всех и всюду, вне зависимости от того, какой это регион РФ (республика, область, край и т.

Отправляя налог 6% по УСН, в платежке указываем код КБК, например: 182 1 05 01011 01 1000 110. На 12 и 13 позициях — 01 -это так называемый элемент, определяющий вид бюджета, в нашем случае — федеральный бюджет. Означает ли это, что указанный КБК входит в противоречие с бюджетным кодексом п.2 ст.56 и деньги уйдут в федеральный бюджет, а не в бюджет субъекта федерации.

Если это так, то возможно ли будет уменьшить сумму налога 6% на величину торгового сбора ?

20 Января 2015, 11:01, вопрос №693484 Андрей Юрьевич, г.

Москва Свернуть Консультация юриста онлайн Ответ на сайте в течение 15 минут Ответы юристов (1) 1333 ответа 500 отзывов Общаться в чате Бесплатная оценка вашей ситуации Юрист, г. Тула Бесплатная оценка вашей ситуации Андрей Юрьевич, На 12 и 13 позициях — 01 -это так называемый элемент, определяющий вид бюджета, в нашем случае — федеральный бюджет.

Упрощенная система налогообложения

^ Налогоплательщики, применяющие упрощенную систему налогообложения, не вправе до окончания налогового периода перейти на иной режим налогообложения.

Отчетный период Квартал Полугодие 9 месяцев Налоговый период Год Организации уплачивают налог и авансовые платежи по месту своего нахождения, а индивидуальные предприниматели — по месту своего жительства. 1 Платим налог авансом Не позднее 25 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) () 2Заполняем и подаем декларацию по УСН

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели- не позднее 30 апреля года, следующего за истекшим налоговым периодом

Рекомендуем прочесть: Загс нальчика плата за развод госпошлина реквизиты

3 Платим налог по итогам года

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

УСН – это федеральный или региональный налог?

Расчет УСН Раскрыть список рубрик Подпишитесь на специальную бесплатную еженедельную рассылку, чтобы быть в курсе всех изменений в бухгалтерском учете: Присоединяйтесь к нам в соц.

сетях: НДС, страховые взносы, УСН 6%, УСН 15%, ЕНВД, НДФЛ, пени Отправляем письма с главными обсуждениями недели > > > 23 мая 2023 УСН – федеральный или региональный налог? Рассмотрим этот вопрос в данной статье и определим, в какой из бюджетов он оплачивается налогоплательщиками.

«УСН» расшифровывается как «упрощенная система налогообложения». Она по своей сути является самой понятной и удобной по сравнению с остальными системами налогообложения. Преимущества применения УСН: отчетность сдается один раз в год; можно выбирать объекты для расчета налога (6% или 15%) в зависимости от суммы расходов

УСН – это федеральный или региональный налог?

Удобством, простотой применения отличается упрощенная система налогообложения.

Она доступна для предпринимателей в двух формах с разными налоговыми объектами и ставками.

Вопрос принадлежности УСН – федеральный или региональный налог, встает при определении бюджета для перечисления рассчитанного налогового обязательства. Субъекты предпринимательства отдают предпочтение УСН по причине освобождения от уплаты ряда налогов и отсутствия необходимости составлять налоговую отчетность с периодичностью чаще, чем раз в году.

В зависимости от предполагаемого объема годовой выручки и ожидаемых издержек деятельности можно выбрать наиболее выгодный объект налогообложения: По признаку «доходы», для которого действует ставка налогообложения на уровне 6%. Налоговая база формируется из всей суммы годовых доходных поступлений.

По признаку «доходы минус издержки», при которой величина налоговой базы рассчитывается как разница между выручкой и понесенными затратами.

УСН какой бюджет

Содержание Налоговая система РФ предоставляет налогоплательщикам возможность вести хоздеятельность на общем режиме или специальном.

Одним из видов льготной системы налогообложения является упрощенная. УСН не устанавливает, в отличие от ЕНВД, ограничений по видам деятельности. Но существует ряд критерий, в зависимости от которых налогоплательщик может или нет применять упрощенку.

В частности, это ограничения по численности (не более 100 чел.); по доходам за прошлые 9 мес. (не более 112,5 млн. руб.) и текущий период (не более 150 млн. руб.); по доле участия других предприятий (не выше 25 %) и т.д.

Если все условия соответствуют нормативным, компания или ИП может вести деятельность на упрощенке. Что это дает с точки зрения фискальной нагрузки? Прежде всего, упрощенцы не обязаны начислять и платить НДС, налог на прибыль (на доходы для ИП), а также имущественный. Исключение – объекты, по которым налог на имущество рассчитывается с кадастровых показателей.

Упрощенная система налогообложения

^ Налогоплательщики, применяющие упрощенную систему налогообложения, не вправе до окончания налогового периода перейти на иной режим налогообложения.

Отчетный период Квартал Полугодие 9 месяцев Налоговый период Год Организации уплачивают налог и авансовые платежи по месту своего нахождения, а индивидуальные предприниматели — по месту своего жительства. 1 Платим налог авансом Не позднее 25 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) () 2Заполняем и подаем декларацию по УСН

- Индивидуальные предприниматели- не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

3 Платим налог по итогам года

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

Рекомендуем прочесть: Пособие при рождении ребенка обязан ли платить работодатель

В какой бюджет платится налог по УСН

Содержание В наши дни любому гражданину может понадобиться помощь квалифицированного юриста, поскольку ситуации, связанные с той или иной отраслью права, возникают повсеместно.

Для того, чтобы подобные ситуации разрешались самым благоприятным образом, вам нужен не просто человек с дипломом о высшем юридическом образовании, а опытный специалист высокого класса, который обладает достаточными знаниями и навыками для того, чтобы оперативно найти решение вашей проблемы. Внимательно выслушал, поддержал и дал очень содержательную консультацию. Благодаря его советам бывшее начальство выплатило мне компенсацию, и я смогла спокойно найти новую работу.

Читать полностью. Центр юридической помощиобъединяет адвокатов и юристов, предоставляющих широкий спектр юридических услуг, включая разрешение споров на всей территории России.

Упрощенная система налогообложения. Обзорная статья.

Упрощенная система налогообложения – это специальный налоговый режим с пониженной налоговой нагрузкой для малого и среднего бизнеса, который регулируется Главой 26.1 Налогового кодекса РФ. Отличительная черта – более легкий порядок налогового и бухгалтерского учета (ИП на УСН могут не сдавать бухгалтерский баланс, а ООО на УСН могут применять упрощенную форму бухгалтерского баланса).

В России есть несколько систем налогообложения – общая (для плательщиков НДС) и упрощенная. Как только компания или индивидуальный предприниматель регистрируются в налоговой, то автоматически встает на учет на общую систему. В течение 30 рабочих дней необходимо подать заявление о переходе на упрощенную систему налогообложения, если этот момент «пропустить», то у компании возникнет обязанность уплаты НДС (20 %) со всех поступлений денежных средств на расчётный счет компании или ИП. Будьте внимательны.

Ограничения (лимиты) на 2021 год

| Показатель | Количественная оценка | Комментарий |

| Сотрудники | Менее 130 человек | Показатель меняется каждый год на коэффициент-дефлятор |

- Доля участников других организаций не должна превышать 25 %.

- УСН не могут применять компании с филиалами.

- При переходе на УСН выручка компаний по итогам 9 месяцев не должна превышать 112,5 млн р.

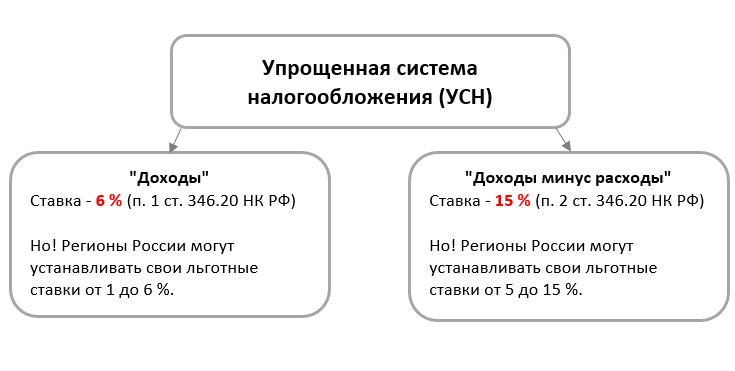

Виды и ставки

Налогоплательщик может выбрать для себя наиболее выгодный вид налога – «доходы» или «доходы минус расходы».

УСН «доходы» облагаются по ставке 6 %, но регионы могут применять свои ставки, нужно читать местное законодательство. Так, например, в Удмуртском регионе ставка УСН равна 1 %.

УСН «доходы минус расходы» облагаются по ставке 15 %, но регионы также могут менять ставку по своему усмотрению. Ставка УСН «доходы минус расходы» по Свердловской области равна 7 %.

Ставки могут отличаться в зависимости от видов деятельности компаний, чтобы понять какая ставка УСН будет у Вас — нужно читать региональные законы.

Закон № 266-ФЗ от 31.07.2020 года ввел новшество (п 1.1 и 2.1 ст. 346.20 НК РФ). Теперь налогоплательщики начиная с квартала по итогам которого нарастающим итогом доход превысил 150 млн. р., но не превысил 200 млн. р., либо численность сотрудников равна более 100, но менее 130 человек должны платить 8 % с УСН «доходы» и 20 % с УСН «доходы минус расходы».

Какие налоги не нужно платить

Применение УСН освобождает налогоплательщиков от уплаты следующих налогов:

- Налог на прибыль (Исключение: дивиденды и отдельные виды долговых обязательств).

- Налог на имущество (Исключение: недвижимость, налоговая база которых определяется как кадастровая стоимость (п. 2 ст. 346.11 НУ РФ, п. 1 ст. 2, ч. 4 ст. 7 Фед. закона от 02.04.2014 № 52-ФЗ)

- НДС (Исключение: НДС при импорте товаров на таможне)

- НДФЛ на доходы физ. лиц от предпринимательской деятельности.

- Налога на имущество физ. лиц, используемого в рамках предпринимательской деятельности. (Исключение: объекты недвижимости из перечня, определяемого п. 7 ст. 278.2 НК РФ, п. 3 ст. 346.11 НК РФ, п. 23 ст. 2, ч. 1 ст. 4 Фед. закона от 29.11.2014 № 382-ФЗ)

- НДС (Исключение: НДС при импорте товаров на таможне)

Важно! Применение упрощённой системы налогообложения не освобождает от исчисления и уплаты НДФЛ с заработной платы сотрудников.

Налоговая база и порядок расчета

СУММА НАЛОГА = СТАВКА НАЛОГА * НАЛОГОВАЯ БАЗА

С налоговыми ставками определились ранее, налоговая база зависит от выбранного вида УСН:

- Для УСН «доходы» налоговой базой является все доходы предпринимателя в денежном выражении.

- Для УСН «доходы минус расходы» налоговая база – это все доходы предпринимателя, уменьшенные на величину расходов в соответствии со ст. 346.16 НК РФ.

Налоговая база определяется нарастающим итогом.

Минимальный налог

Для УСН «доходы минус расходы» введено понятие минимального налога в размере 1 %. То есть, если все доходы налогоплательщика умножаются на 1 % и это тот самый минимальный налог, который компания должна уплатить в случае, если сумма, исчисленная в общем порядке получилась меньше.

Налоговый период

Налоговый период – 1 календарный год, соответственно налогоплательщики могут перейти на УСН, либо иной режим налогообложения не ранее окончания налогового периода. То есть только с нового года.

Отчетный период

Налогоплательщики обязаны уплачивать авансовые платежи за квартал, полугодие и 9 месяцев налогового периода.

При этом декларация подаётся только по итогу налогового периода – то есть одного календарного года.

Сроки предоставления отчетности и уплаты

| Отчетный период | Срок уплаты |

| Квартал | 25 апреля |

| Полугодие | 25 июля |

| 9 месяцев | 25 октября |

| Год | 31 марта следующего года для ООО |

Сроки оплаты регулируются ст. 346.21 НК РФ. Если день уплаты выпадает на выходной или праздничный день, то дата переносится на ближайший рабочий день.

Предоставить декларацию нужно в сроки, аналогичные срокам уплаты по итогам года:

31 марта следующего года для ООО

и

30 апреля следующего года для ИП

Штрафы и пени

| Вид правонарушения | Санкции | Комментарий |

| Неуплата авансовых платежей | Пени в размере процента, равного 1/300 от ставки рефинансирования от суммы неуплаченного налога в срок за каждый день просрочки (ст. 75 НК РФ) | Штрафы за неуплату авансовых платежей в срок не предусмотрены. |

| Неуплата налога | Штраф в размере от 20 % до 40 % (ст. 122 НК РФ) | Для избегания штрафа необходимо сначала доплатить налог, произвести сверку с налоговой и удостовериться, что платеж встал так как нужно в карточку расчетов с бюджетом, и затем подать уточненную налоговую декларацию, в которой показаны суммы доплаты. |

| Опоздание со сдачей отчетности | Штраф в размере от 5 % до 30 %, но не менее 1 000 р. (ст. 119 НК РФ) | Для избежание штрафа можно подать нулевую декларацию вовремя и затем подать уточненную налоговую декларацию, после доплаты налога. |

| Опоздание со сдачей декларации на срок более 10 рабочих дней | Приостановление операций по расчетному счету (ст. 76 НК РФ) | На практике применяется редко, так как еще не отменен бумажный вариант подачи декларации. |

Куда и как уплачивать налог?

Налог уплачивается в ту налоговую, за которой закреплен налогоплательщик. Узнать или уточнить реквизиты можно на сайте ФНС — https://service.nalog.ru/addrno.do .

Образец платежного поручения

Для уплаты налога заполняются следующие реквизиты:

- Реквизиты Вашего налогового органа.

- КБК:

УСН «доходы» – 182 1 05 01011 01 1000 110

УСН «доходы минус расходы» — 182 1 05 01021 01 2100 110

- ОКТМО в зависимости от вашего региона.

- Вид платежа – ТП – текущие платежи.

- Налоговый период – ГД.00.2021

- Статус налогоплательщика: 01 – юридическое лицо, 09 – индивидуальный предприниматель.

- Назначение платежа можно указать в произвольной форме, например:

«Уплата УСН с объектом налогообложения «доходы минус расходы» за 1 кв. 2021 г.»

Если есть сомнения по поводу реквизитов платежного поручения можно воспользоваться сервисом налоговой для формирования платежки — https://service.nalog.ru/payment/index.html .

Если допустить ошибку в реквизитах, например, проставить не тот КБК, то налог не будет считаться уплаченным. Будьте внимательны и обязательно проводите сверку с налоговой через несколько дней после уплаты.

Отчетность

Предоставить отчетность можно следующим способами:

- Лично, на бумажном носителе.

- Почтой, либо курьером на бумажном носителе.

- В электронной форме через операторов (Сбис, Контур.Экстерн и тд.)

Нужно ли сдавать бухгалтерскую отчетность?

Согласно ст. 6 Фед. закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» индивидуальные предприниматели могут не вести бухгалтерский учет, соответственно баланс сдавать не надо.

Компания, которая работает на УСН, попадает под критерии «субъекта малого предпринимательства», соответственно сдавать бухгалтерскую отчетность нужно, но в упрощенном формате (ч.4 ст. 6 Фед. закона от 06.12.2011 № 402-ФЗ).

Книга учета дохода и расхода (КУДиР)

Начнем с того, что КУДиР – это обязательный документ для налогового учёта УСН, несмотря на то, что ее не нужно сдавать в налоговую (Приказ Минфина от 22.10.2012 № 135н).

Вести ее можно в электронном формате. Так как нормативно нигде не прописано как нужно правильно распечатывать и нумеровать страницы, то это можно делать в общепринятом порядке – с применением односторонней печати и нумерации с титульного листа. Сам титульный лист не нумеруют.

Ответственность за отсутствие

Так как КУДиР является регистром налогового учета (Письмо Минфина от 15.04.2003 № 16-00-14/132, Решение ВАС РФ от 08.09.2004 № 9352/04), то она может быть истребована налоговиками в рамках ст. 93 НК РФ.

- За непредставление в налоговую предусмотрен штраф в размере 200 р. за каждую непредставленную книгу (п. 1 ст. 126 НК РФ).

- Так как отсутствие КУДиР – это грубое нарушение налогового учета, то предусмотрен штраф по ст. 120 НК РФ в размере 10 000 – 30 000 р, без учета того, что допущенные нарушения могли привести к занижению налоговой базы.

Вывод: вести книгу обязательно нужно, а также ее печатать и хранить.

Что является доходом по УСН

Компании на УСН применяют кассовый метод определения доходов (ст. 273 НК РФ). В понимании большинства бухгалтеров и индивидуальных предпринимателей кассовый метод означает, что момент получения доходов – это момент получения денежных средств на расчётный счет компании.

Это не совсем так.

В статье 273 НК РФ сказано, что дата признания дохода – это:

- День поступления денежных средств на расчётный счет или в кассу компании.

- Получение иного имущества или имущественных прав.

- Погашение задолженности перед налогоплательщиком.

Соответственно, если один контрагент является и покупателем, и поставщиком, и было принято решение провести взаимозачет, то доход нужно определить в день взаимозачета и датой взаимозачета.

Порядок определения доходов прописан в статье 346.15 НК РФ, порядок признания доходов (349.17 НК РФ).

Обращаем внимание на эквайринг

Пользуясь эквайринговым аппаратом предприниматели должны были заметить, что на расчётный счет поступает не вся сумма, а за вычетом комиссии. Бухгалтер, когда считает УСН на основании анализа счета 51, может не обратить внимание на этот момент и занизить налоговую базу.

Например, услуги стоили 10 000 р., комиссия банка 1 %., на расчётный счет поступят 9 900 р., при расчёте УСН нужно учитывать сумму в 10 000 р. Через программу 1С можно автоматизировать учет, выбрав вид оплаты – оплата платежными картами и прописав размер комиссии.

Что не является доходом УСН

В пп. 1.1. ст. 346.15 НК РФ сказано, что при определении доходов, не учитываются доходы из статьи 251 НК РФ.

Примеры данного подпункта:

- Полученные гранты.

- Инвестиции.

- Займы и мн. др.

Ст. 346.17 НК РФ дополняет перечень. К доходам не относятся субсидии, полученные в рамках федерального закона «О развитии малого и среднего предпринимательства в РФ».

Перечень не принимаемых доходов большой и специфичный, поэтому глубоко останавливаться на нем не будем.

Льготы

Льготы по УСН не предусмотрены налоговым кодексом России, но регионы довольно часто вводят льготные ставки, например, в Ростовской области есть льготные ставки – «доходы» — 1%, «доходы минус расходы» — 5%, 10 %. Соответственно, узнать о льготных ставках можно только изучая законодательство региона.

Проводки

| Проводка | Значение |

| Дт 99.01.1 Кт 68.12 | Начисление налога, штрафа, пени |

| Дт 68.12 Кт 51 | Уплата УСН |

Переход на УСН

Осуществление перевода возможно только с соблюдением лимитов и прочих ограничений. Так как налоговый период – календарный год – то нельзя перейти в течение года.

Уведомление о переходе на УСН необходимо осуществить не позднее 31 декабря текущего года, перейти без уведомления нельзя, иначе вы не будете иметь права применять этот специальный налоговый режим (пп. 19 п. 3 ст. 346.12 НК РФ, письмо Минфина РФ от 13.02.213 № 03-11-11/66).

Уведомить налоговую можно в 2х форматах:

Убыток

Это очень интересный пункт, как выяснилось, даже не все опытные бухгалтеры знают о такой возможности.

Убыток можно получить только на УСН «доходы минус расходы». Если компания по итогам работы вышла в минус, то уплачивается минимальный налог, равный 1% от дохода компании (Дохода! Не разницы).

Убыток можно перенести на будущий налоговый период (ст. 346.18 НК РФ) в течение 10 лет, следующих за налоговым периодом.

Письма Министерства финансов

| Письмо | Содержание |

| № 03-11-11/40148 от 03.06.2019 | Расходы на программное обеспечение можно учесть в расходах при расчёте. |

| № 03-11-11/30795 от 26.04.2019 | При реализации основного средства нельзя уменьшать доход на их остаточную стоимость. |

| № 03-11.11/1080873 от 10.12.2020 | ИП, прекративший деятельность, и оплативший товары до прекращения, в последствии, при возобновлении деятельности, не может уже учесть данные расходы. |

| № 03-11-11/114744 от 28.12.2020 | В расходы можно отнести товары, полученные в счет погашения приобретенного права требования. |

| № 03-11-06/101770 от 23.11.2020 | Расходы на организацию мероприятий по исследованию работников на предмет коронавирусной инфекции не включены в перечень расходов, а потому не могут уменьшать налоговую базу. |

| № 03-11-06/5563 от 29.01.2021 | В 2021 году в расходах можно учесть стоимость товаров, которые ранее приобретались и учитывались по ЕНВД |

Вопрос-ответ:

УСН – это федеральный налог или региональный?

В статьях 13 — 15 НК РФ перечислены налоги федерального, регионального и местного уровня, УСН нет ни в одной из статей, но в п. 7 ст. 12 НК РФ сказано, что налоговый кодекс устанавливает специальные налоговые режим, которые предусматривают уплату федеральных налогов. Таким образом делаем вывод: УСН – федеральный налог.

Нужно ли округлять суммы налога?

Являются ли субсидии доходом по УСН?

Зависит от получаемого вида субсидий, например, упрощенцы не принимают к учету доходы, перечисленные в ст. 251 НК РФ, например, субсидии автономным и бюджетным учреждениям, целевые поступления. Целевое финансирование не перечислено в послаблениях, соответственно включать в расчет налогов средства из бюджета на возмещение затрат ТМЦ нужно, в то же время компания может уменьшить расходы на оплату таких товаров (Письма Минфина № 03-11-06/2/18694 от 24.05.2013 г. и № 03-11/06/2/267 от 28.12.2009 г.).

Коронавирусные субсидии. В письме Минфина № 03-03-06/1/76953 от 02.09.2020 г. сказано, что субсидии, направленные на борьбу с неблагоприятной ситуацией, связанной с распространением коронавирусной инфекции не учитываются в целях налогообложения (субсидии по пост. № 576 от 24.04.2020 г.). Субсидии по постановлению № 976 от 02.07.2020 г. выдаются субъектам малого и среднего предпринимательства на профилактические меры и подлежат налогообложению.

Какие виды деятельности нельзя вести на УСН?

Ограничения по применению УСН перечислены в ст. 346.12 НК РФ, применять УСН не могут банки, инвестиционные фонды, микрофинансовые организации и тд.

Как сообщить налоговой о потере права на применение УСН

Налоговая оповещается в следующем порядке:

- Подается сообщение по форме № 26.2-2 не позднее 15 календарных дней по истечении квартала, в котором был превышен 1 из лимитов, соответственно было утрачено право применения (346.13 НК РФ).

- Подается декларация не позднее 25 числа месяца, следующего за отчетным периодом, в котором произошла потеря права (346.13 и 346.23 НК РФ). Если лимиты были превышены в первом квартале налогового периода, то декларацию по УСН сдавать не нужно, сдаются декларации в соответствии с применением общей системы налогообложения.

Источник: buh-portal.com