Сегодня разберём тему, вызывающую, пожалуй, наибольшее число вопросов от начинающих (и не только) бухгалтеров — порядок признания доходов и расходов при упрощенной системе налогообложения (УСН) в семействе программ 1С:Бухгалтерия 8.

Примеры будем рассматривать в 1С:Бухгалтерия 8.3 (редакция 3.0). Но в «двойке» всё работает аналогично.

Небольшой экскурс в теорию

Нас интересует заполнение книги доходов и расходов (КУДИР). В этой замечательной книге:

- графа 4 — это колонка «Доходы всего»

- графа 5 — это «Принимаемые доходы»

- графа 6 — это колонка «Расходы всего»

- графа 7 — это «Принимаемые расходы»

Нас прежде всего интересуют графы 5 и 7. Именно они влияют на размер уплачиваемого нами единого налога.Есть два основных режима на «упрощёнке»:

- доходы (графа 5)

- доходы (графа 5) минус расходы (графа 7)

Для расчёта единого налога в первом случае мы просто умножаем величину доходов на 6%, а во втором разницу между доходами и расходами умножаем на 15%.Вкратце это всё.Правильно посчитать доходы и расходы — это и есть самая трудная задача. Уже исходя из самого наличия четырёх колонок «доходы всего» и «доходы принимаемые», «расходы всего» и «расходы принимаемые» выходит, что не все доходы и расходы можно брать для расчёта налога.Нужно уметь правильно определять момент признания дохода или расхода.

8. Метод начисления и кассовый метод. Бухучет для начинающих.

При УСН для этого в обязательном порядке используется кассовый метод.При кассовом методе датой получения дохода признаётся день поступления средств на счета в банках или в кассу. Причём неважно — аванс это или оплата. Деньги пришли — доход получен, а следовательно сразу попадает в графы 4 и 5.Как видите, с доходами всё крайне просто.

Любое поступление денег (в кассу или на расчётный счёт) попадает в общие и признаваемые доходы, с которых нужно уплачивать налог.С расходами всё несколько сложнее.Для признания расходов на приобретение материалов — нужно отразить факт их поступления и оплаты.Для признания расходов на оплату оказанных нам услуг — нужно отразить факт их оказания и оплаты.Для признания расходов на приобретение товаров для последующей перепродажи — нужно отразить факт их поступления, оплаты и реализации.Для признания расходов на оплату труда — нужно отразить факт её начисления и оплаты.При оплате через авансовые отчёты — помимо вышеперечисленных условий требуется отразить факт выдачи денег подотчётному лицу.Как видите, для многих из перечисленных ситуаций есть сразу несколько условий признания расхода. И эти условия могут выполняться в различном порядке. При том моментом признания расхода будет считаться последнее из выполненных условий.

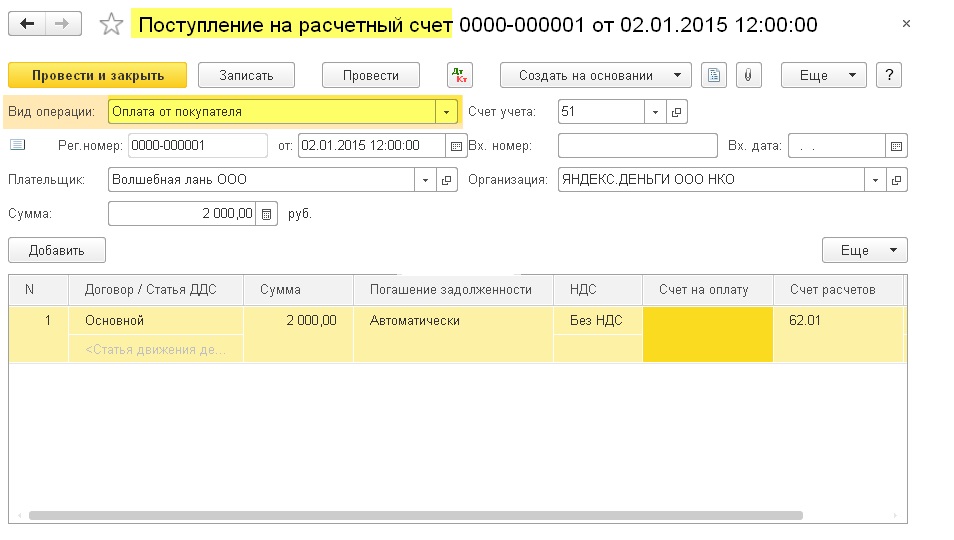

Аванс от покупателя по банку

Покупатель перечислил нам деньги на расчётный счёт в счёт предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в «Доходы всего» (графа 4) и «Доходы учитываемые» (графа 5):поступление по банку -> графа 4 + графа 5

Оформляем выписку (поступление на расчётный счёт) на 2000 рублей от покупателя ООО «Волшебная Лань»:

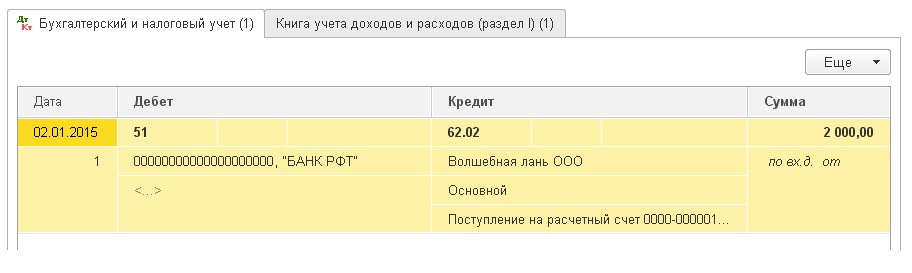

Проводим и открываем проводки документа (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 — всё верно, ведь это аванс:

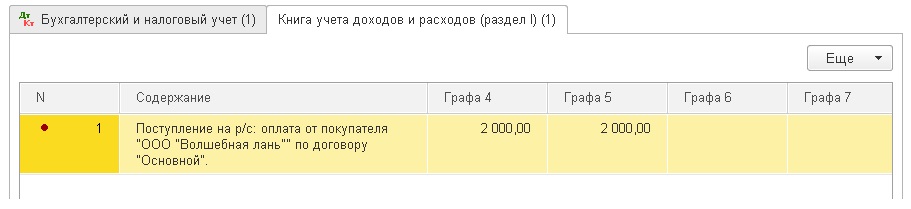

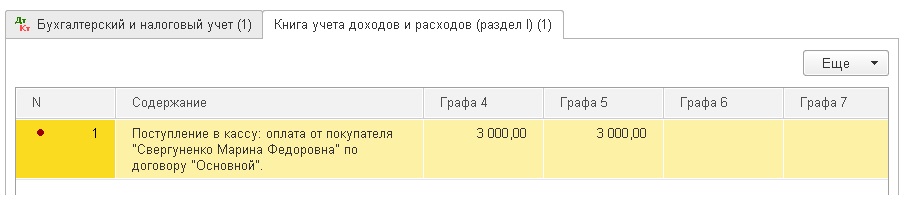

Тут же переходим на вторую закладку «Книга учета доходов и расходов». Именно здесь суммы оплаты разносятся (или не разносятся) по графам КУДИР. Видим, что поступившие 2000 рублей попали сразу в 4 и 5 графы:

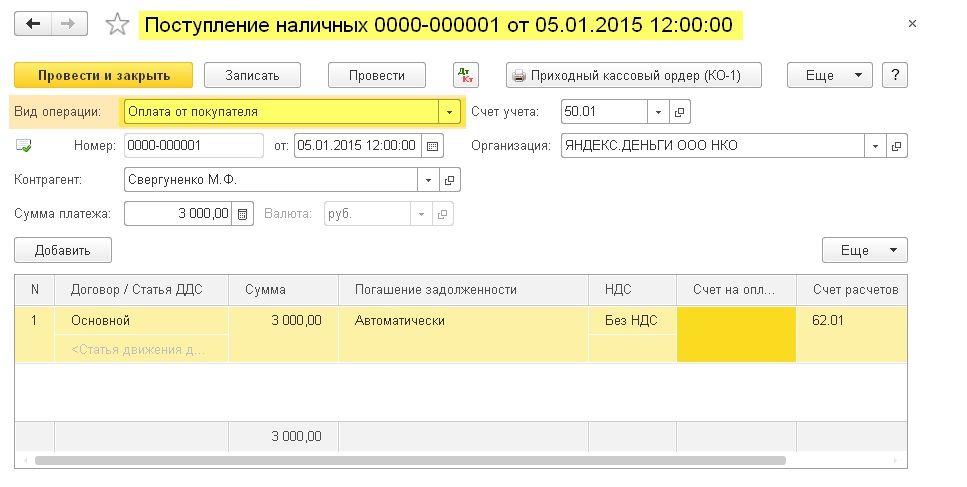

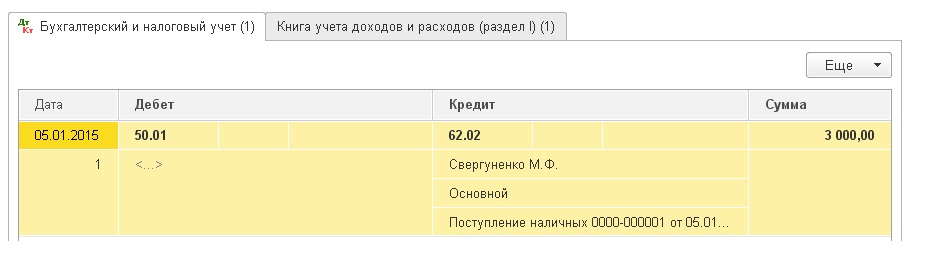

Аванс от покупателя по кассе

С кассой всё аналогично банку. Покупатель внёс деньги в кассу в качестве предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в графы 4 и 5:поступление по кассе -> графа 4 + графа 5

Оформляем приходный кассовый ордер (поступление наличных) от покупателя «Свергуненко М. Ф.» на сумма 3000 рублей: Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 — всё верно, ведь это аванс:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 — всё верно, ведь это аванс:

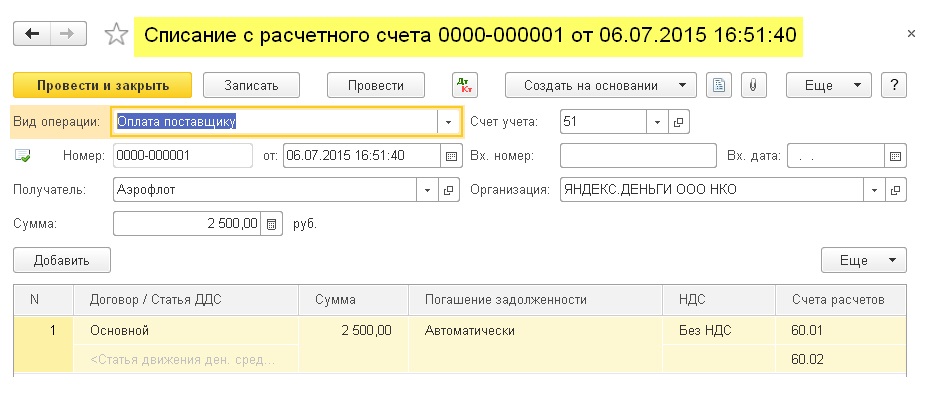

Оплата поставщику за оказанные услуги

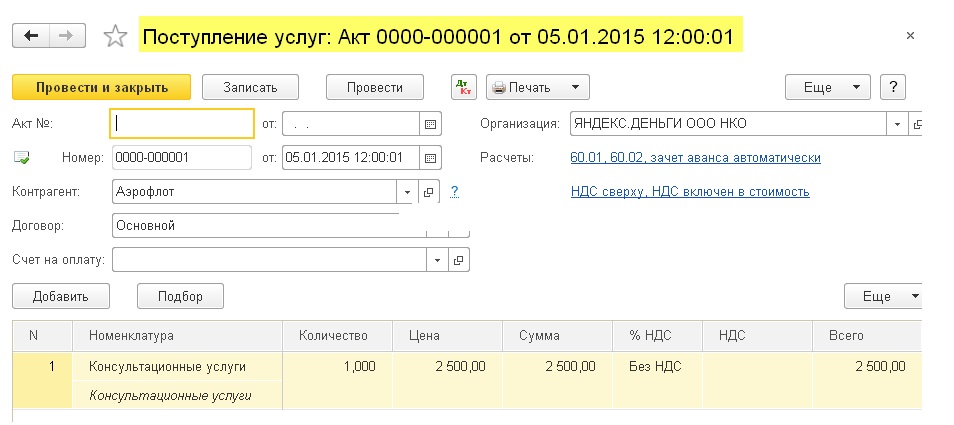

Переходим к расходам. Тут всё интереснее. Но не в случае с оплатой оказанных нам услуг. Нам достаточно ввести в программу акт об оказании услуг и его оплату, тогда сам акт (согласно кассовому методу) не сделает никаких отметок в графах КУДИР, а вот выписка по банку сразу разнесёт сумму оплаты по графам 6 и 7:акт об оказании услуг -> ничего не сделает

оплата по банку -> графа 6 + графа 7

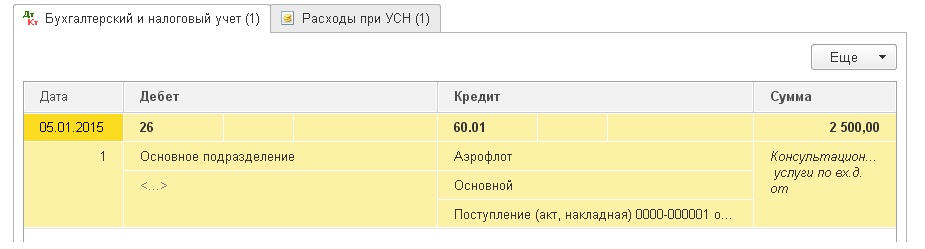

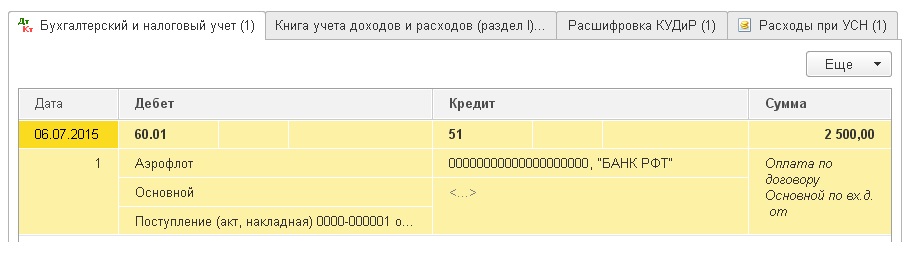

Вносим в программу акт об оказании услуг от поставщика «Аэрофлот» на сумма 2500: Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что затраты (26 счёт) отнеслись на 60.01 — всё верно:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что затраты (26 счёт) отнеслись на 60.01 — всё верно: Закладки «Книга учёта доходов и расходов» мы не видим, что и означает, что указанные 2500 не попали ни в одну из граф КУДИР. Идём дальше.Вносим следующим днём выписку об оплате оказанных нам услуг:

Закладки «Книга учёта доходов и расходов» мы не видим, что и означает, что указанные 2500 не попали ни в одну из граф КУДИР. Идём дальше.Вносим следующим днём выписку об оплате оказанных нам услуг: Проводим выписку и смотрим её проводки. Видим, что сумма оплаты отнеслась на 60.01:

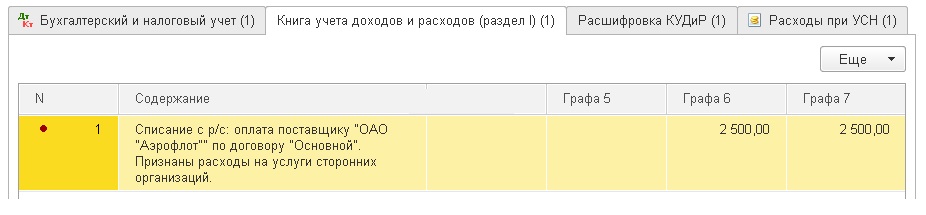

Проводим выписку и смотрим её проводки. Видим, что сумма оплаты отнеслась на 60.01: Тут же переходим на закладку «Книга учета доходов и расходов» и видим, что оплаченные 2500, наконец, попали в графы 6 и 7:

Тут же переходим на закладку «Книга учета доходов и расходов» и видим, что оплаченные 2500, наконец, попали в графы 6 и 7:

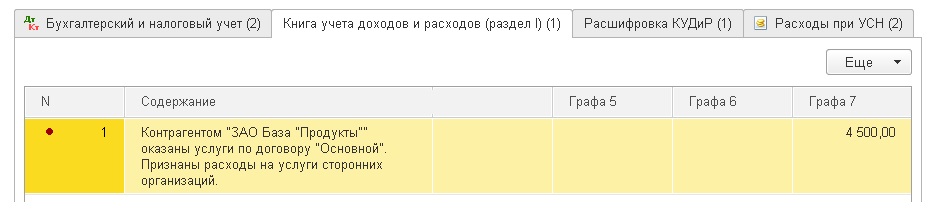

Аванс поставщику в счёт оказания услуг

А что если мы сделали поставщику предоплату за оказанные услуги (аванс)? И уже затем оформили акт об оказании услуг. Схематично это будет выглядеть так:

оплата по банку -> заполнит графу 6

акт об оказании услуг -> заполнит графу 7

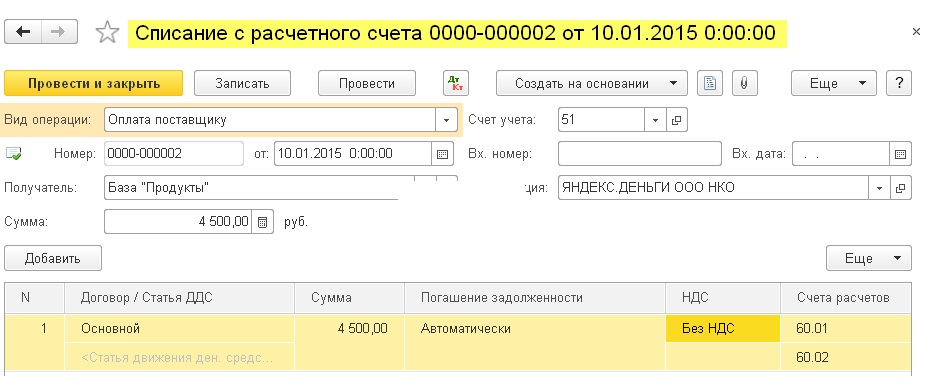

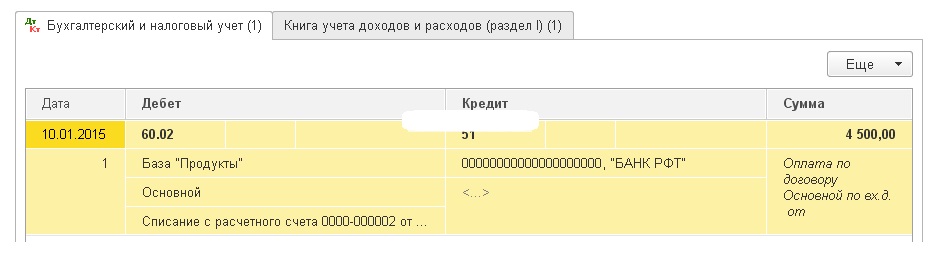

Внесём в программу выписку по банку (наш аванс поставщику) на сумму 4500: Проведём документ и откроем его проводки (кнопка ДтКт). Видим, что сумма попала на 60.02 — всё верно, ведь это аванс:

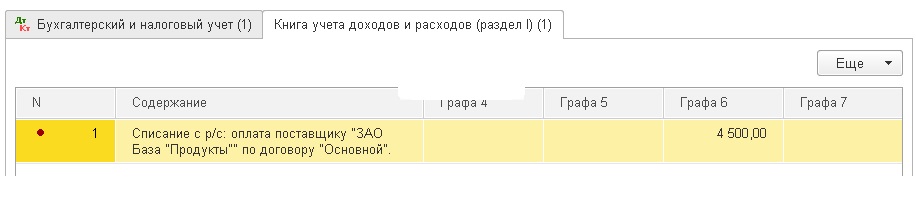

Проведём документ и откроем его проводки (кнопка ДтКт). Видим, что сумма попала на 60.02 — всё верно, ведь это аванс: Тут же перейдём на закладку «Книгу учета доходов и расходов» и увидим, что сумма аванса попала только в графу 6:

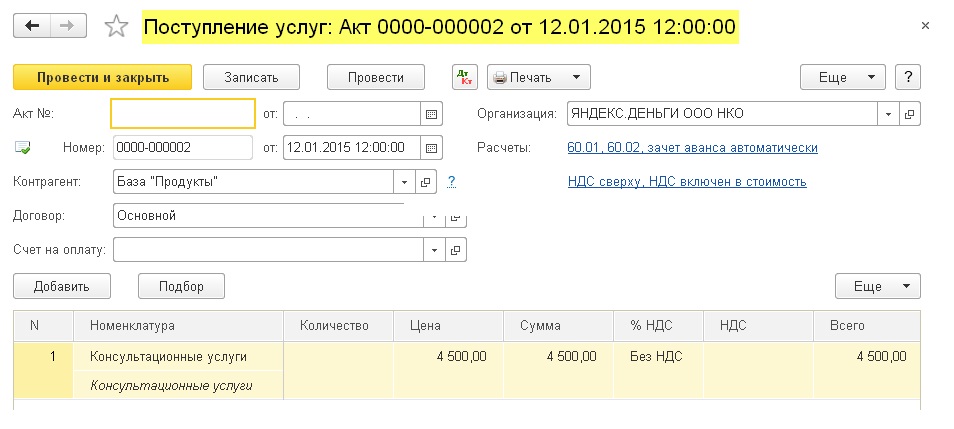

Тут же перейдём на закладку «Книгу учета доходов и расходов» и увидим, что сумма аванса попала только в графу 6: И это правильно. Согласно кассовому методу в графу 7 (принимаемые расходы) мы сможем взять эту сумму только после внесения акта об оказании услуг. Сделаем это.Внесём в программу акт об оказании услуг следующим днём:

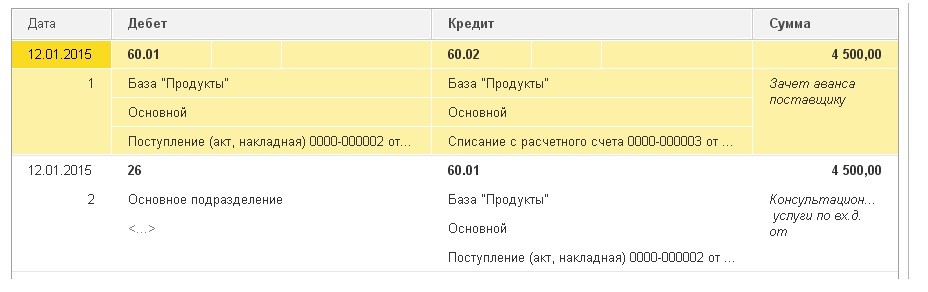

И это правильно. Согласно кассовому методу в графу 7 (принимаемые расходы) мы сможем взять эту сумму только после внесения акта об оказании услуг. Сделаем это.Внесём в программу акт об оказании услуг следующим днём: Проведём документ и посмотрим проводки:

Проведём документ и посмотрим проводки: Тут же перейдём на закладку «Книга учета доходов и расходов» и увидим, что сумма оплаты наконец попала в седьмую графу:

Тут же перейдём на закладку «Книга учета доходов и расходов» и увидим, что сумма оплаты наконец попала в седьмую графу:

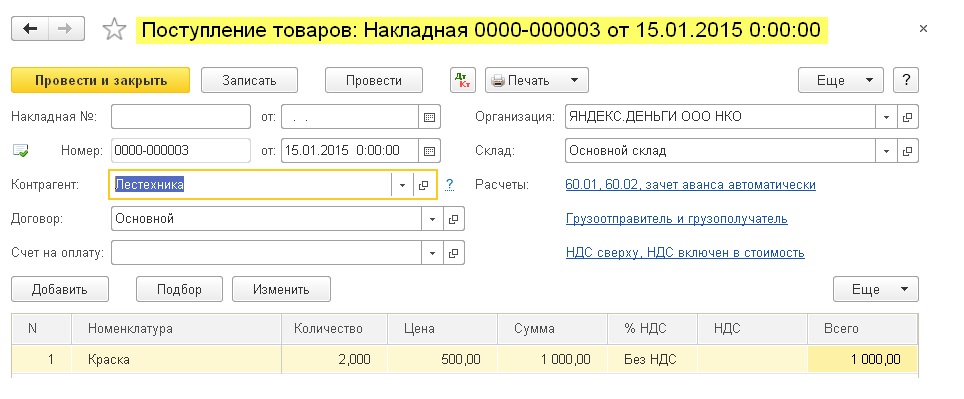

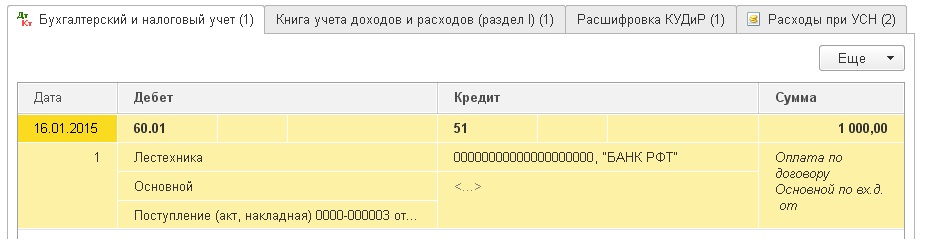

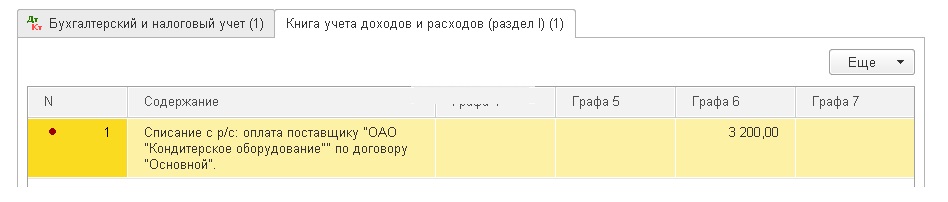

Оплата поставщику за материалы

Важно! Вначале правильно настроим порядок признания расходов в учётной политике.Далее будем рассуждать так. У нас кассовый метод. Вначале было поступление материалов, затем оплата по банку. Очевидно именно оплата по банку (так как поступление уже было) создаст записи по графам 6 и 7. Схематично это будет так:поступление материалов -> ничего не создаст

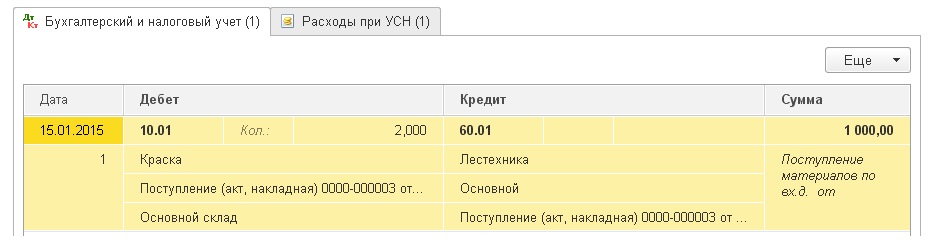

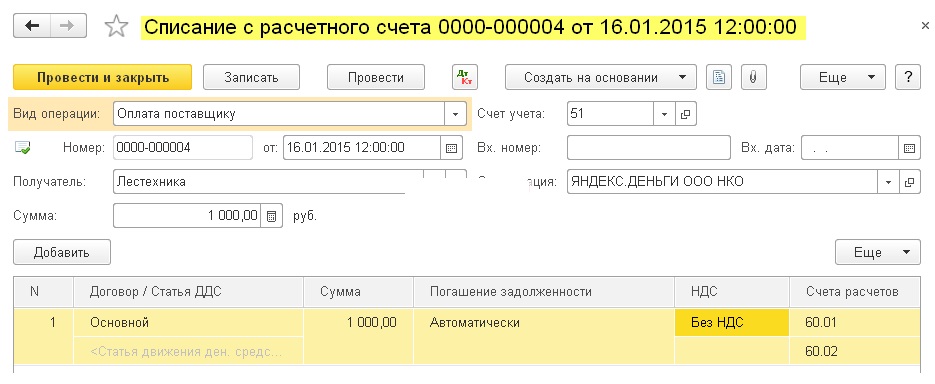

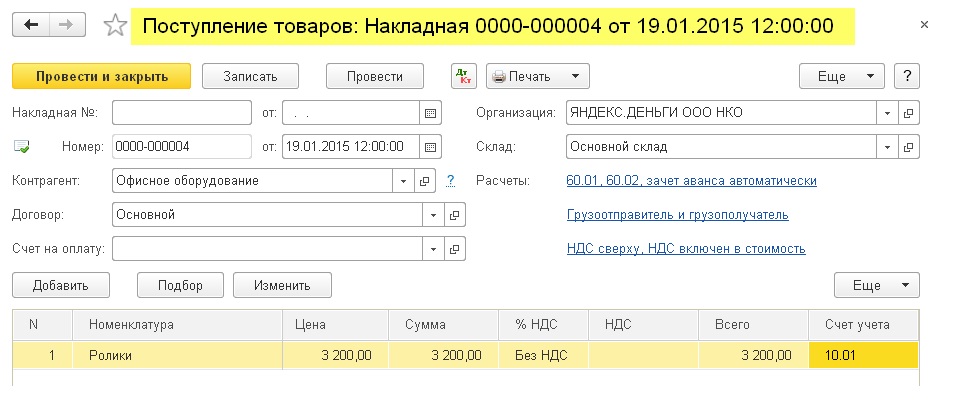

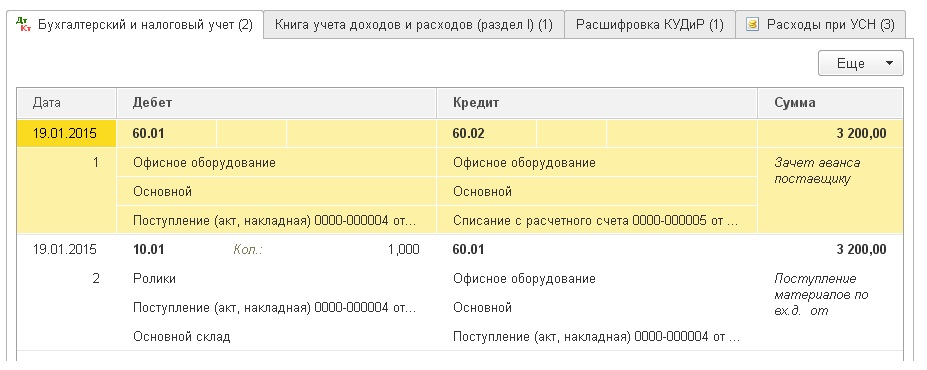

оплата по банку за материалы -> заполнит графу 6 и графу 7Внесём в программу поступление материалов на сумму 1000 рублей: Проведём документ и откроем его проводки (кнопка ДтКт):

Проведём документ и откроем его проводки (кнопка ДтКт): Видим, что рядом с проводками не появилась закладка «Книга учета доходов и расходов». Это значит, что документ поступления материалов в данном случае не создал записей ни по одной из граф КУДИР.Внесём выписку об оплате материалов следующим днём:

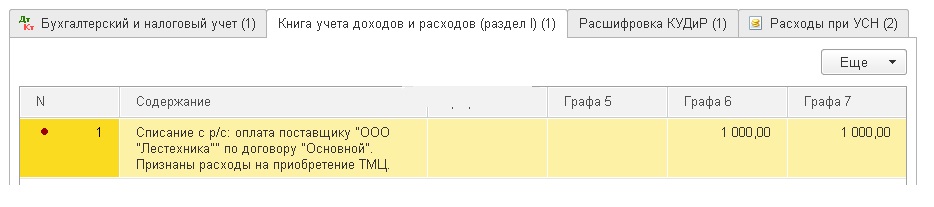

Видим, что рядом с проводками не появилась закладка «Книга учета доходов и расходов». Это значит, что документ поступления материалов в данном случае не создал записей ни по одной из граф КУДИР.Внесём выписку об оплате материалов следующим днём: Проведём документ и откроем его проводки (кнопка ДтКт):

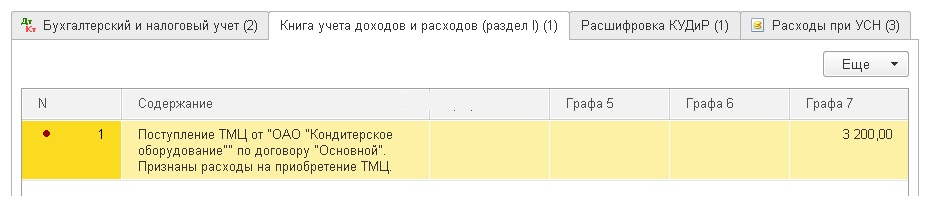

Проведём документ и откроем его проводки (кнопка ДтКт): Тут же перейдём на вкладку «Книга учета доходов и расходов» и увидим, что документ заполнил графы 6 и 7:

Тут же перейдём на вкладку «Книга учета доходов и расходов» и увидим, что документ заполнил графы 6 и 7:

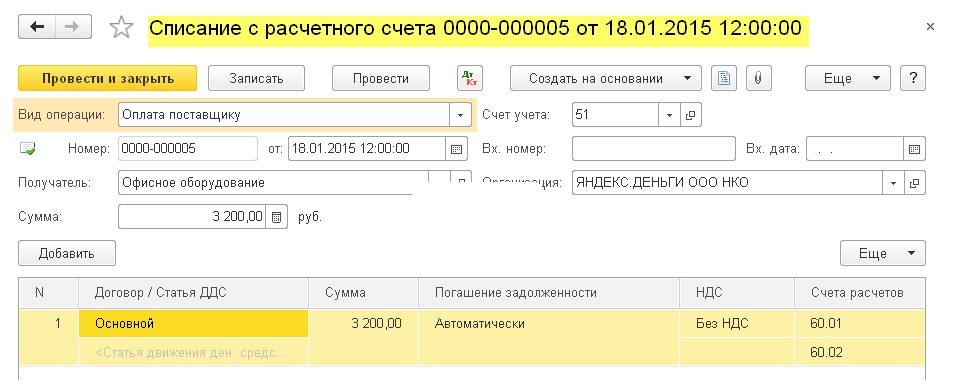

Аванс поставщику в счёт поставки материалов

Важно! Вначале правильно настроим порядок признания расходов в учётной политике.В данном случае вначале следует оплата, затем поступление материалов. Согласно логике кассового метода полное признание расходов (графа 7) будет возможно лишь после оформление обоих документов. Схематично это будет так:оплата по банку в счёт поставки материалов -> заполнит графу 6

поступление материалов -> заполнит графу 7

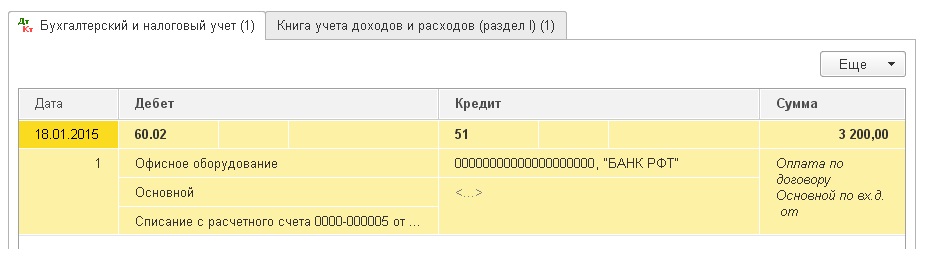

Внесём в программу выписку об о предоплате за материалы на 3200 рублей: Проведём документ и откроем его проводки (кнопка ДтКт):

Проведём документ и откроем его проводки (кнопка ДтКт): Тут же перейдём на закладку «Книга учета доходов и расходов» и увидим, что выписка заполнила пока только графу 6 (расходы всего):

Тут же перейдём на закладку «Книга учета доходов и расходов» и увидим, что выписка заполнила пока только графу 6 (расходы всего): Для заполнения седьмой графы недостаёт документа поступление материалов. Оформим его:

Для заполнения седьмой графы недостаёт документа поступление материалов. Оформим его: Проводим документ и смотрим его проводки (кнопка ДтКт):

Проводим документ и смотрим его проводки (кнопка ДтКт): Тут же переходим на закладку «Книга учета доходов и расходов» и видим, что документ поступление материалов заполнил недостающую графу 7:

Тут же переходим на закладку «Книга учета доходов и расходов» и видим, что документ поступление материалов заполнил недостающую графу 7:

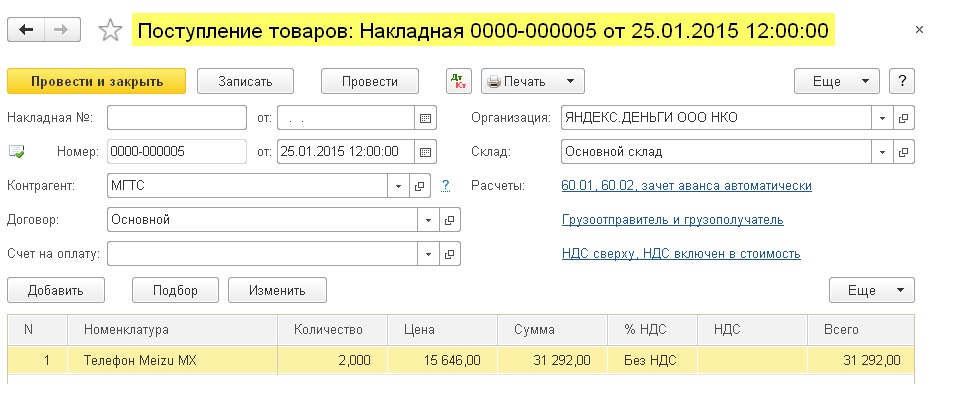

Оплата поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике.В целом порядок признания расходов на закупку товаров для реализации похож на ситуацию с поступлением материалов — тут также требуется поступление и оплата. Но дополнительным (третьим) требованием является то, что расходы признаются только по мере реализации купленных товаров.Схематично наша схема будет такой:поступление товаров -> ничего не заполняет

оплата товаров по банку -> заполняет графу 6

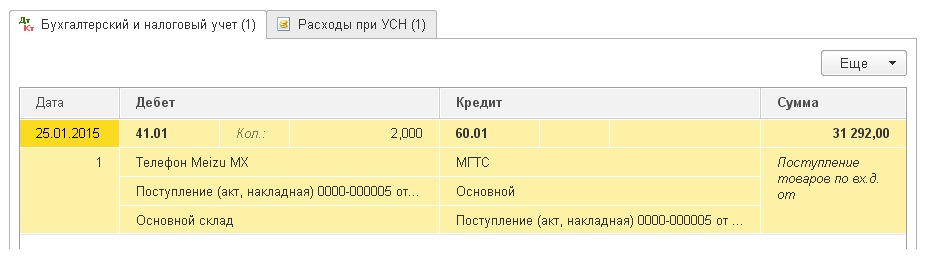

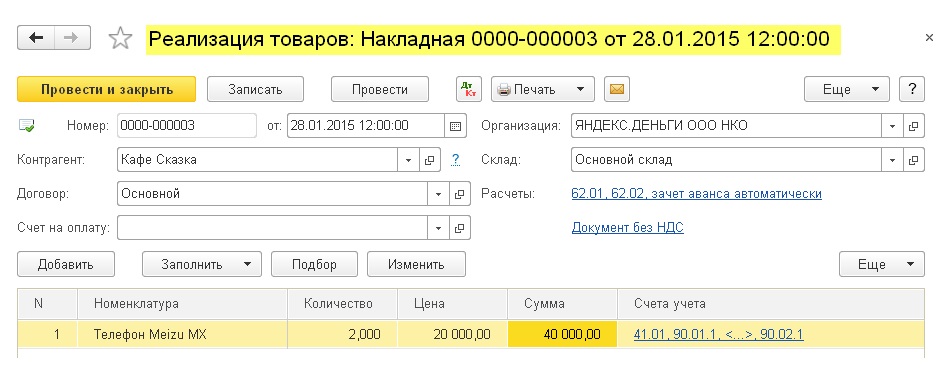

реализация оплаченных товаров -> заполняет графу 7Внесём в программу поступление товаров на сумму 31292 рубля: Проведём документ и откроем его проводки (кнопка ДтКт):

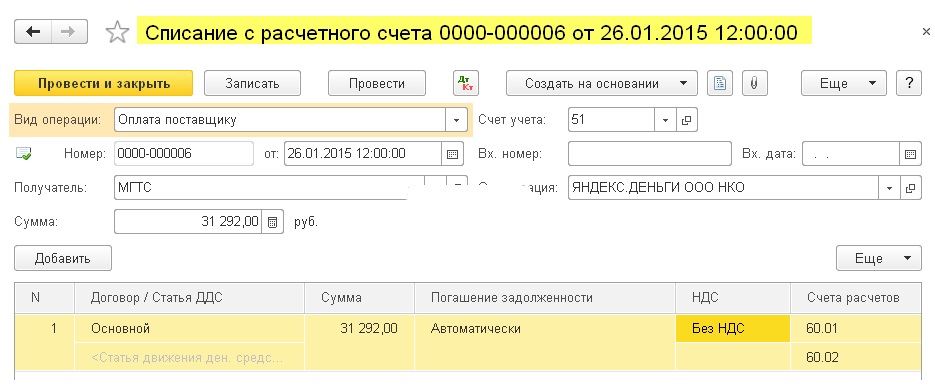

Проведём документ и откроем его проводки (кнопка ДтКт): Видим, что закладка «Книга учёта доходов и расходов» отсутствует, а значит документ ничего не записал в графы КУДИР.Внесём выписку об оплате товаров поставщику:

Видим, что закладка «Книга учёта доходов и расходов» отсутствует, а значит документ ничего не записал в графы КУДИР.Внесём выписку об оплате товаров поставщику: Проведём документ и откроем его проводки:

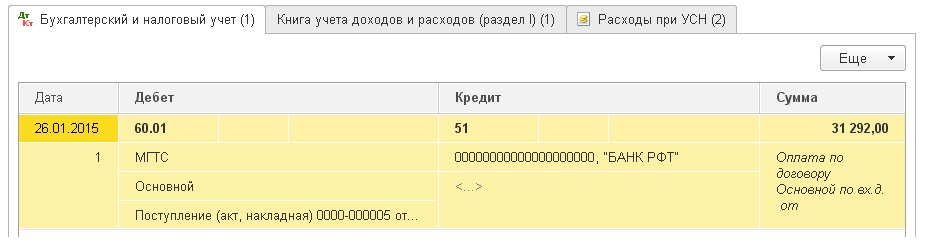

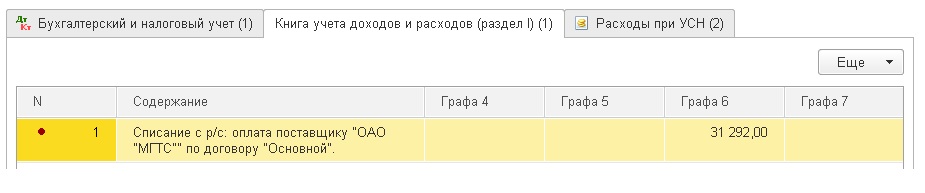

Проведём документ и откроем его проводки: Тут же перейдём на закладку «Книга учета доходов и расходов» и увидим, что сумма оплаты попала в расходы всего (графа 6). В седьмую графу (расходы принятые) эта сумма будет попадать по мере реализации товара.

Тут же перейдём на закладку «Книга учета доходов и расходов» и увидим, что сумма оплаты попала в расходы всего (графа 6). В седьмую графу (расходы принятые) эта сумма будет попадать по мере реализации товара. Предположим, что весь товар продан. Оформим его реализацию:

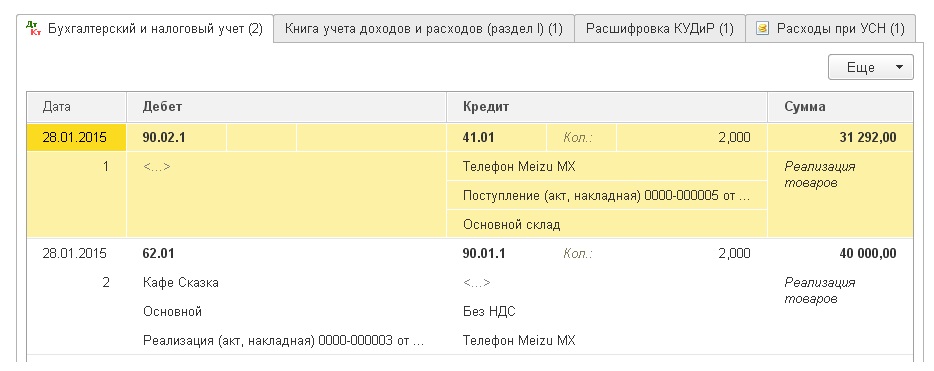

Предположим, что весь товар продан. Оформим его реализацию: Проведём документ и откроем его проводки (кнопка ДтКт):

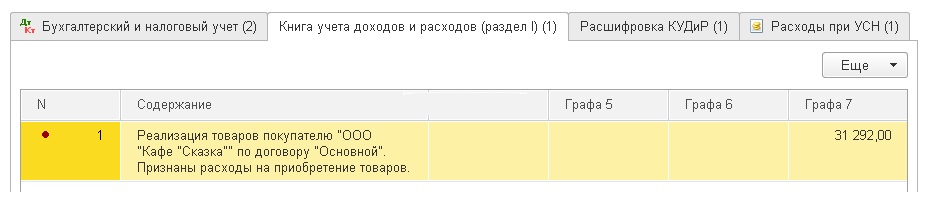

Проведём документ и откроем его проводки (кнопка ДтКт): Тут же перейдём на закладку «Книга учета доходов и расходов» и увидим, что сумма оплаты, наконец, попала в седьмую графу:

Тут же перейдём на закладку «Книга учета доходов и расходов» и увидим, что сумма оплаты, наконец, попала в седьмую графу:

Аванс поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике.Тут всё аналогично оплате поставщику за товары (предыдущий пункт). За исключением того, что сумма оплаты попадет в шестую графу первым же документом (выписка по банку). Схема будет такой:оплата товаров по банку -> заполнит графу 6

поступление товаров -> ничего не заполнит

реализация оплаченных товаров -> заполнит графу 7

Оплата поставщику через авансовый отчёт

Важно! Вначале правильно настроим порядок признания расходов в учётной политике.Если в любой из описанных выше ситуаций заменить оплату по банку на оплату через подотчётное лицо — всё будет работать точно также.Но есть нюанс. Главное условие для того, чтобы взялись расходы, оплаченные по авансовому отчёту (помимо перечисленных выше) — это собственно выдача денег подотчётному лицу (расходный кассовый ордер).Именно документом РКО будет заполнена графа 6.Графа 7 же заполнится при наступлении следующих дополнительных условий: авансовый отчёт + (акт об оказании услуги или поступление материала или поступление товара и его продажа). Причём эта графа заполнится документом наиболее поздним по дате.

Выплата заработной платы

Для заполнения граф 6 и 7 необходимо наличие сразу двух документов: начисление и выплата зарплаты.Схема 1:начисление зарплаты -> ничего не заполнит

выдача зарплаты (РКО) -> заполнит графу 6 и графу 7

выдача зарплаты до начисления (РКО) -> заполнит графу 6

начисление зарплаты -> заполнит графу 7

Источник: aventa-group.ru

Декларация по усн кассовый метод

Эти спецрежимы предоставляют налогоплательщикам облегченные способы исчисления и уплаты налогов, представления налоговой отчетности. Один из наиболее популярных спецрежимов – упрощенная система налогообложения (УСН, УСНО или УСО). Упрощенке в Налоговом кодексе посвящена . Что это такое простыми словами, и в чем особенности этого налогового режима, расскажем в нашей консультации.

Не все организации и ИП могут применять УСН.

Не имеют права применять упрощенку в 2023 году, в частности: организации, имеющие филиалы; ломбарды; организации и ИП, которые занимаются производством подакцизных товаров; организаторы азартных игр; организации, в которых доля участия других организаций более 25% (кроме вкладов общественных организаций инвалидов при определенных условиях)

Отчет о целевом использовании средств и декларация УСН

Просмотров: 0 Ия Вопрос задан17 марта 2017 в 12:32 Добрый день! Столкнулась с такой ситуаций: НКО на УСН (доходы) все время подавали декларацию по УСН раздел 3 и форму 6 баланса по кассовому методу.

Теперь думаем, что это неправильно, что отчет ф.

6 должен сходиться со счетом 86 бухгалтерского баланса, а не с остатками денежных средств в кассе и на р/с. Но при этом эти две формы должны сходиться.

Получается что ф. 6 баланса надо делать по сч.

86 и остаток должен идти со статьей баланса «целевые средства» и при этом эти же суммы идти в декларацию УСН раздел 3. Вопрос: 1. на основании чего надо заполнять ф.

6 баланса, каким методом кассовым или начисления.

2. на основании чего заполняется раздел 3 декларации УСН, каким методом кассовым или начисления? 3. Эти 2 формы должны сходиться по остаткам и оборотам? 4.

Как заполняется декларация по УСН «доходы минус расходы»?

> > > 05 марта 2023 Декларация по УСН — доходы минус расходы сдается «упрощенцами» по итогам года либо при завершении предпринимательской деятельности.

Как заполнить декларацию УСН — доходы минус расходы, в том числе при отсутствии деятельности, прибыли или убытке, читайте в материале ниже.

Декларацию по итогам года «упрощенцы» сдают весной года, следующего за отчетным: у юрлиц крайний срок сдачи — 31 марта, ИП могут отчитаться не позднее 30 апреля. С особым случаем определения «упрощенцами» налогового периода вас познакомит материал . Порядок заполнения декларации УСН — доходы минус расходы регламентирует приказ ФНС РФ от 26.02.2016 № Сам бланк декларации УСН «доходы, уменьшенные на расходы» вы можете скачать здесь.

У фирм и ИП, платящих налог с разницы между поступлениями и затратами, декларация УСН — доходы минус расходы состоит из титульного листа и разделов 1.2 и 2.2.

Расхождение показателей налоговой и бухгалтерской отчетности при УСНО: как объясниться с налоговой?

Организации, применяющие УСНО, уже сдали декларацию по налогу, уплачиваемому при УСНО, за 2016 год: срок истек 31.03.2017. Не позднее обозначенной даты надо было представить в налоговый орган и годовую (финансовую) бухгалтерскую отчетность.

Подавляющее большинство организаций так и поступило: выполнило все требования налогового законодательства. Но вдруг в апреле 2017 года одна из таких организаций получила из налогового органа требование пояснить причину расхождения сумм доходов, указанных в декларации при УСНО и в бухгалтерской отчетности за 2016 год. Что делать в этом случае? Может ли быть такое расхождение обоснованным?

Как составить ответ налоговикам?

Прежде чем рассматривать по существу вопрос о расхождении сумм доходов, указанных в декларации при УСНО, и данных бухгалтерской отчетности за 2016 год, ответим на вопрос, имеет ли право налоговый орган истребовать какие‑либо пояснения в анализируемом случае.

Рекомендуем прочесть: Договор аренды с последующей сдачей в субаренду

Как заполнить раздел 3 декларации по УСН для некоммерческих организаций

Налоговая декларация по УСН содержит данные не только о налогооблагаемой базе, но и о доходах, относящихся к целевому финансированию, хотя они налогом не облагаются. Такие поступления отражаются в разделе 3 декларации. И заполнение этого раздела вызывает много вопросов.

Поэтому мы сделали образец заполнения для некоммерческих организаций. Есть неопределенность в том, как заполнять этот раздел — методом начисления, как в бухгалтерском учете или кассовым методом, как в налоговом учете по УСН. Большинство бухгалтеров склоняется к первому варианту, поскольку при этом возможно использование бухгалтерского регистра по 86 счету.

А если использовать кассовый метод, то придется вести отдельный налоговый регистр по учету целевых средств. Кроме того, налоговые инспекции сравнивают данные из раздела 3 декларации и данные из бухгалтерского отчета об использовании целевых средств.

Какие доходы признаются (учитываются) при УСНО?

> > > 11 февраля 2023 Доходы при УСНО – признается доходом или нет та или иная приходная операция «упрощенца», зависит от многих факторов. Что влияет на доходную часть баланса «упрощенца», какие доходы учитываются при УСН, рассмотрим в этой статье.

Одним из основных требований относительно возможности использования УСН фирмой или ИП является установленный предел уровня годового дохода, который не должен превышать 150 млн руб.

(п. 4 ст. 346.13 НК РФ. Порядок учета доходов при УСН определяется ст. 346.15, 346.17 НК РФ. В отношении их состава п.

1 ст. 346.15 отсылает к пп. 1 и 2 ст.

248 НК РФ. Согласно тексту этих пунктов объем доходов при УСН образует сумма доходов:

- внереализационных;

- от реализации;

- от безвозмездно полученного имущества или прав на него.

В доходы не включают поступления, перечисленные в ст.

Кассовый метод учета доходов и расходов

→ → Обновление: 16 августа 2017 г.

Учёт доходов и расходов может вестись двумя способами – методом начисления и кассовым методом. Принципиальная разница между ними в том, что при начислении доходы и расходы учитываются в том периоде, к которому относятся.

При кассовом методе учета доходов и расходов – когда оплачены. Но существует много нюансов. Кассовый метод удобен тем, что основной принцип учета – движение денежных средств, то есть не возникает ситуации, характерной для метода начисления, когда работа выполнена, деньги еще не получены, но уже есть реализация, то есть необходимо заплатить налог.

Такой принцип понятен и удобен для небольших организаций или ИП, а также в том случае, если организация работает, предоставляя отсрочку платежа клиентам.

И возникает вопрос – кто вправе применять указанную систему учета, а в каких случаях это применение обязательно. Ведь кассовый метод

Заполняем Раздел 3 Декларации УСН

В данной статье мы с разберемся с вопросами, которые чаще всего вызывает Инструкция по заполнению Раздела 3 Декларации УСН. Напомним, что в нем указывают операции по получению и расходованию средств целевого финансирования.

Раздел 3 Декларации УСН заполняют некоммерческие организации.

Коммерческие организации заполняют этот раздел только в случае получения ими целевых средств. Если НКО осуществляла коммерческую деятельность, то кроме Раздела 3 нужно заполнить остальные разделы декларации (в зависимости от выбранной системы налогообложения «доходы» или «доходы минус расходы»). Заполняйте декларацию по УСН в программе БухСофт.

Она подготовит отчет на актуальном бланке с учетом всех последних изменений закона. Перед отправкой в налоговую инспекцию декларация тестируется всеми проверочными программами ФНС Также воспользуйтесь образцами заполнения декларации по «упрощенке» с объектами «доходы» и «доходы минус расходы»: Соответствует всем требованиям законодательства.

Порядок признания доходов и расходов при УСН в 2023 году

Применение УСН требует грамотного учета доходов, а если выбран объект налогообложения «доходы минус расходы», то необходимо еще учитывать и расходы. О выборе объекта налогообложения подробно написано .

В данной статье остановимся подробнее на особенностях признания доходов и расходов при упрощенном режиме налогообложения. Необходимость учитывать доходы встает абсолютно перед всеми организациями и ИП, выбравшими в качестве налогового режима – УСН. Порядок признания доходов прописан в п.1 ст.346.17 НК РФ.

Рекомендуем прочесть: Путин удмурт двойник фото

Согласно этому пункту, доходы признаются таковыми в момент их получения на расчетный счет, в кассу или иным способом (то есть не дата совершения операции, в результате которой получен доход, а именно поступление денег по этой операции).

Кассовый метод в бухгалтерском учете при УСН

Copyright: фотобанк Лори Существует всего два метода учета полученных доходов и понесенных затрат – кассовый и метод начисления.

Что такое метод начисления и кассовый метод. Объясняем простыми словами

Метод начисления и кассовый метод — способы учёта доходов и расходов в бухгалтерском, налоговом и управленческом учёте.

При методе начисления доходы и расходы учитываются в том отчётном периоде, в котором они возникали исходя из условий сделок и независимо от времени платежа. Кассовый метод же предполагает учёт доходов по дате поступления средств в кассу или на счёт, а расходы учитываются после их фактической оплаты или выплаты.

Проще говоря, если товары отгрузили в первом квартале, а деньги за них пришли только во втором, то по методу начисления доход от этой сделки учитывают в отчёте за первый квартал, а при кассовом — за второй.

Примеры употребления на «Секрете»

_«Когда считаете прибыль, учитывайте не только живые деньги, но и долги клиентов и ваши долги. Это называется “метод начисления”». _

«На рынке было три варианта решений: Excel, варианты на базе 1С и онлайн-сервисы. Но они работали с микробизнесом и предлагали только операционное управление финансами — так называемое ведение кассовым методом».

(Основатель облачного сервиса «Финансист» Станислав Кутузов — в материале о поиске ниши в заполненном рынке.)

Нюансы

Оба метода могут применяться при определении базы по налогу на прибыль.

Метод начисления может выбрать любой налогоплательщик.

Кассовый метод доступен только микропредприятиям, если в среднем за предыдущие четыре квартала сумма их выручки от реализации товаров (работ, услуг) без учёта НДС не превысила 1 млн рублей за каждый квартал. Также им могут пользоваться участники проекта «Сколково». Но выбор кассового метода для них — это право, а не обязанность.

Нельзя применять кассовый метод вне зависимости от размера выручки:

- банкам,

- кредитным потребительским кооперативам,

- микрофинансовым организациям,

- организациям-контролирующим лицам контролируемых иностранных компаний,

- организациям, добывающим углеводородное сырьё на новом морском месторождении при наличии соответствующей лицензии, а также операторам этих месторождений,

- участникам простых и инвестиционных товариществ,

- участникам договоров доверительного управления.

Кассовый метод применять проще, так как он основан на данных банковских счетов и кассы. И прибыль легко проверить простым пересчётом — она совпадает с кассовым остатком.

Метод начисления сложнее в применении, но даёт более точную информацию по состоянию активов и обязательств организации на конкретный момент времени.

Применять одновременно кассовый метод и метод начисления нельзя. То есть нельзя одновременно учитывать доходы кассовым методом, а расходы методом начисления, и наоборот.

Источник: secretmag.ru