В современной экономике налоги являются неотъемлемой частью финансовой системы каждого государства. Косвенные налоги, в отличие от прямых, не взимаются сразу с доходов или имущества физических или юридических лиц, а возлагаются на стоимость товаров и услуг. Они являются одним из основных источников государственных доходов и позволяют обеспечить социально-экономическое развитие страны.

Кто платит косвенные налоги? Косвенные налоги, в отличие от прямых, платят не только предприниматели, но и конечные потребители товаров и услуг. Именно они чувствуют на себе увеличение стоимости товаров и услуг в результате введения и увеличения таких налогов. Однако часто предприниматели перекладывают часть налоговых обязательств на потребителей, включив их в конечную стоимость товаров и услуг.

Один из основных видов косвенных налогов – НДС (налог на добавленную стоимость). Он взимается с каждой стадии производства и с каждого этапа товародвижения и оказания услуг. НДС играет важную роль в государственной экономике, так как с его помощью можно собрать большие суммы денег, которые затем используются на финансирование различных государственных программ и социальных нужд.

В чем разница между прямыми и косвенными налогами ?

Еще одним распространенным видом косвенного налога являются акцизы. Они взимаются с товаров, производство или потребление которых государство желает ограничить или контролировать. Например, акцизы на алкоголь и табак введены для отчасти компенсации социальных издержек, связанных с потреблением этих товаров, а также для поддержания здорового образа жизни и противодействия нежелательным явлениям, связанным с их употреблением.

Таким образом, налоги существенно влияют на финансовую составляющую государства и общество в целом. Несмотря на то, что косвенные налоги несут некоторые недостатки и могут отрицательно влиять на экономическую активность и потребительскую способность населения, они всё же являются неотъемлемой частью налоговой системы и играют важную роль в обеспечении финансовой устойчивости государства.

Косвенные налоги: виды, кто платит и зачем они нужны?

Косвенные налоги — это налоги, которые оплачиваются не прямо из доходов, а в виде накладываемых на товары и услуги. В отличие от прямых налогов, которые платятся напрямую физическими или юридическими лицами, косвенные налоги переносятся на конечного потребителя.

Существует несколько видов косвенных налогов, включая НДС (налог на добавленную стоимость) и акцизы. НДС является одним из основных и наиболее широко распространенных косвенных налогов. Он взимается на каждом этапе производства и продажи товаров или оказания услуг и обычно включен в конечную цену товара или услуги.

Кто платит косвенные налоги? Как уже упоминалось, косвенные налоги в конечном итоге платятся потребителями товаров и услуг. Производители и поставщики товаров переносят налоги на цены, а затем конечные потребители покупают товары или услуги с уже включенным налогом.

Зачем нужны косвенные налоги? Косвенные налоги являются важным источником доходов для государства. Они позволяют собирать налоги с большего числа людей и компаний, так как практически каждый платит налоги при покупке товаров или услуг. Кроме того, косвенные налоги могут быть использованы для регулирования спроса на определенные товары (например, акцизы на алкоголь и табак) или для снижения потребления некоторых товаров (например, налоги на роскошные товары).

Обзор

Косвенные налоги – это такие налоги, которые не взимаются непосредственно с налогоплательщика, а перекладываются на него через цену товара или услуги. Они являются одной из основных форм налогообложения и используются государством для получения дополнительных доходов и регулирования экономической ситуации в стране.

Статья по теме: Как проходит регистрация брака без торжественной части: плюсы и минусы

Косвенные налоги включают в себя такие виды налогов, как НДС (налог на добавленную стоимость) и акцизы. НДС является наиболее распространенным видом косвенного налогообложения и взимается с продажи товаров и услуг. Акцизы, в свою очередь, взимаются с определенных товаров, таких как алкоголь, табак и автомобили, и предназначены для регулирования потребления этих товаров и получения дополнительных доходов в бюджет.

Косвенные налоги платит конечный потребитель, так как они включаются в стоимость товаров и услуг. Налоги, взимаемые предприятиями и предпринимателями, затем передаются государству в виде налоговых платежей. Потребители также несут косвенные налоги через уплату НДС при покупке товаров и услуг. Это означает, что все население страны в итоге платит косвенные налоги через свои покупки и потребление.

Косвенные налоги имеют свои преимущества и недостатки. Они позволяют государству эффективно собирать налоги и получать дополнительные доходы, особенно от потребления товаров с высокими акцизами. Однако, они также могут оказывать негативное влияние на экономику и потребительскую активность, так как повышение стоимости товаров и услуг может снижать покупательную способность населения.

Кто платит косвенные налоги?

Косвенные налоги являются одной из форм налогообложения, при которой налог считается не от доходов или прибыли, а от определенной экономической операции или товара. Эти налоги платятся гражданами, но их стоимость обычно включается в цену товара или услуги, поэтому они кажутся непрямыми для налогоплательщика.

Косвенные налоги взимаются с товаров и услуг, поэтому платят их как производители, так и потребители. Производители включают стоимость налога в цену товара или услуги, а покупатели оплачивают этот налог самими, приобретая товар или услугу.

Таким образом, все, кто приобретает товары или услуги, становятся налогоплательщиками косвенных налогов. Это могут быть как физические лица, покупающие различные товары и услуги для личного потребления, так и юридические лица, приобретающие товары и услуги для своей деятельности.

Косвенные налоги включают такие виды налогов, как НДС (налог на добавленную стоимость) и акцизы. НДС является основным косвенным налогом и обязательно платится при покупке товаров и услуг в России. Акцизы, в свою очередь, взимаются с определенных видов товаров, таких как алкоголь, табак, автомобили и т.д.

Таким образом, косвенные налоги платят все граждане и предприятия, которые пользуются товарами и услугами, на которые они наложены. Они составляют значительную часть налоговых поступлений в государственный бюджет и используются для финансирования различных социальных и экономических программ.

НДС: особенности и регулирование

НДС (налог на добавленную стоимость) является одним из основных косвенных налогов, который взимается с товаров и услуг, потребляемых в стране. НДС является налогом на потребление и уровень ставки данного налога может различаться для разных категорий товаров и услуг.

Особенностью НДС является то, что он взимается на каждом этапе производства и продажи товаров или услуг. Это означает, что косвенную налоговую нагрузку несут не только конечные потребители, но и предприятия-поставщики, которые выполняют промежуточные этапы в процессе производства или поставки товаров.

НДС в российской системе налогообложения регулируется законодательством и определяется, в том числе, стандартными ставками. В соответствии с законодательством РФ, существуют две основные ставки НДС — 20% и 10%. Некоторые товары и услуги могут быть освобождены от НДС или иметь нулевую ставку.

Статья по теме: В 2023 году водители будут штрафоваться за отсутствие детского кресла

В целях упрощения процедуры обложения НДС, предприятия имеют право на вычет входного НДС, который был уплачен при покупке товаров или услуг. Однако, при этом важно соблюдать требования законодательства и вести документацию согласно установленным правилам и процедурам.

НДС имеет свои преимущества и недостатки. С одной стороны, он является важным источником доходов для государства, позволяет собирать налоги от всех участников экономических процессов. С другой стороны, высокие ставки НДС могут сдерживать потребление и иметь отрицательный эффект на экономический рост.

Акцизы: как они работают и где применяются

Акцизы являются одним из видов косвенных налогов, которые взимаются с определенных товаров и услуг. Они применяются для регулирования потребления определенных товаров, а также для пополнения государственного бюджета.

Основной принцип работы акцизов заключается в том, что сумма налога включается в стоимость товаров и услуг, которые потребители приобретают. Это означает, что налог является невидимым для покупателя, поскольку он включен в конечную цену товара или услуги.

Акцизы применяются на различные виды товаров, включая алкогольные напитки, табачные изделия, автомобили, топливо и т.д. Они имеют разные ставки налогообложения, которые определяются в законодательстве каждой страны.

Главная цель применения акцизов состоит в двух аспектах: во-первых, это средство регулирования потребления вредных товаров, таких как алкоголь и табак, путем повышения их стоимости; во-вторых, это источник доходов для государства.

Преимуществом акцизов является то, что они помогают ограничить потребление определенных товаров, которые могут негативно влиять на здоровье людей или окружающую среду. Однако, эти налоги могут также создавать дополнительные экономические барьеры для предпринимателей и потребителей и повышать стоимость жизни.

Какими бывают налоги

Налоги — это обязательные платежи, которые взимаются с физических и юридических лиц в пользу государства. В зависимости от того, каким образом платежи взимаются, налоги можно подразделить на две основные категории: прямые и косвенные.

Прямые налоги взимаются с доходов и состояния физических или юридических лиц. Такие налоги обычно считаются прогрессивными, то есть их ставка возрастает в зависимости от величины доходов или состояния. Примерами прямых налогов являются налог на доходы физических лиц, налог на прибыль организаций, налог на недвижимость и другие.

Косвенные налоги, напротив, взимаются не непосредственно с доходов или состояния, а при покупке определенных товаров или услуг. Такие налоги являются невидимыми для налогоплательщика, так как они уже включены в стоимость товара или услуги. Наиболее распространенным примером косвенного налога является НДС (налог на добавленную стоимость).

Косвенные налоги включаются в стоимость товаров и услуг на разных стадиях производства и продажи. Потребитель, покупая товар или услугу, автоматически платит НДС, но он не видит этого, так как налог уже включен в стоимость. Это позволяет государству собирать налоги от всех граждан, даже от тех, кто не обязан платить прямые налоги, так как их доход не превышает пороговую сумму.

Одним из преимуществ косвенных налогов является их простота в сборе. Государству не требуется сложная система контроля и учета доходов каждого налогоплательщика. Кроме того, косвенные налоги позволяют гибко регулировать потребление товаров и услуг, так как увеличение или уменьшение ставки налога может повлиять на спрос и цены.

Однако у косвенных налогов есть и недостатки. Во-первых, они могут быть несправедливыми, так как распределение налогового бремени происходит не в зависимости от доходов, а от потребления. Во-вторых, косвенные налоги могут ударить по наиболее уязвимым слоям населения, которые тратят большую часть своего дохода на необходимые товары и услуги. Также стоит отметить, что косвенные налоги могут привести к инфляции, так как повышение ставки налога приводит к увеличению цены товаров.

Статья по теме: Работа в выходные и праздничные дни: сколько заплатят?

Преимущества и недостатки налогов

Налоги играют важную роль в финансировании государственных программ и обеспечении социально-экономического развития страны. Одним из главных преимуществ налогов является то, что они являются важным источником доходов государства, позволяющим финансировать различные сферы жизни общества: образование, здравоохранение, социальную защиту и многое другое. Благодаря налогам государство может осуществлять свои функции и обеспечивать жизненно важные услуги для населения.

Однако налоги также имеют свои недостатки. Например, высокие ставки налогов могут создавать дополнительные финансовые бремена для предпринимателей, что может отрицательно сказываться на экономическом развитии страны. Кроме того, сложные системы налогообложения могут приводить к несправедливости и возникновению серых или теневых схем уклонения от уплаты налогов.

Еще одним недостатком налогов является возможность негативно влиять на инвестиционный климат и привлекательность страны для предпринимателей и инвесторов. Высокие налоговые ставки могут удерживать инвестиции и заставлять компании искать более выгодные условия в других странах. Это может ослабить экономику и создать препятствия для экономического роста и развития.

Таким образом, налоги имеют как преимущества, способствуя финансированию общественных нужд и обеспечению полноценного образа жизни, так и недостатки, влияющие на экономическое развитие и инвестиционную привлекательность страны. Важно найти баланс в налоговой политике, чтобы обеспечить правильное соотношение между финансовыми потоками и стимулированием экономического роста.

Косвенные налоги

Косвенные налоги — это налоги, которые взимаются не напрямую с налогоплательщика, а через посредников. Они включаются в стоимость товаров и услуг и в конечном итоге платятся потребителями.

Одним из основных типов косвенных налогов является НДС (налог на добавленную стоимость). Он начисляется на каждом этапе производства и распределения товаров и услуг и увеличивает их стоимость. Окончательный плательщик НДС — это конечный потребитель, так как он оплачивает этот налог при покупке товара или услуги.

Кроме НДС, существуют также акцизы — специальные налоги, которые взимаются на определенные товары, такие как алкоголь, табак, автомобили, бензин и другие. Эти налоги направлены на регулирование потребления этих товаров и взимаются с производителей или импортеров. Они также увеличивают стоимость этих товаров для потребителей.

Косвенные налоги являются важным источником доходов государства. Они позволяют финансировать социальные программы, развитие инфраструктуры, образование и другие общественные нужды. Однако они также могут оказывать дополнительную нагрузку на население, особенно на тех, кто имеет низкий уровень дохода.

Косвенные налоги имеют свои преимущества и недостатки. Они облагаются не только жители страны, но и иностранные граждане, которые приезжают сюда как туристы или бизнесмены. Это способствует увеличению доходов государства и привлечению иностранных инвестиций. Однако высокий уровень косвенных налогов может стать преградой для экономического развития и снижения покупательной способности населения.

Советуем также:

- Кредиты для ИП и ООО Сбербанк: новые условия и упрощенный процесс оформления в 2023

- Лицевая сторона у СТС: где найти и как использовать?

- Онлайн-конвертер систем координат МСК, СК-63, СК-42, ПЗ-90, WGS-84

- Прямые налоги и косвенные: в чем их различия?

Источник: krasnozn.ru

Особые режимы налогообложения. Упрощённая система налогообложения.

Система налогообложения – совокупность налоговых платежей, взымаемых на территории страны.

В РФ трёхуровневая система налоговых обложений.

1 ур – федеральные налоги и сборы

2 ур – налоги и сборы субъектов РФ (региональные)

3 ур – местные налоги и сборы

Федеральные налоги и сборы:

3. Налог на доходы физических лиц (НДФЛ)

4. Налог на прибыль (только часть в федеральный бюджет, вторая часть – в региональный бюджет; деление по долям устанавливается отдельными нормативными актами).

5. Налог на добычу полезных ископаемых

7. Сборы за пользование объектами водных ресурсов

8. Государственная пошлина

1. Налог на имущество организаций

2. Налог на игорный бизнес

3. Транспортный налог

1. Земельный налог

2. Налог на имущество физических лиц

Все налоги делятся на прямые и косвенные.

Прямыеналоги устанавливаются непосредственно на доход ли имущество налогоплательщика (налог на доходы физических лиц, налог на имущество).

Косвенные налоги (НДС, акцизы) взимаются в процессе движения доходов или оборота товаров, работ, услуг.

Бизнес включает эти налоги в виде надбавки в цену товара или тарифа на работы. То есть эти налоги оплачиваются потребителем.

Косвенные налоги наиболее простые для государства с позиции их взимания, то есть поступление этих налогов не привязано к финансово-хозяйственной деятельности налогоплательщика.

Валовая прибыль – объект налогообложения.

В зависимости от источника уплаты налоги делятся на:

1. Относимые на себестоимость товаров, работ, услуг

2. Относимые на землю

3. Относимые на прочие доходы и расходы (налог на имущество, налог на рекламу)

4. Прибыль: налог на прибыль

5. Налог на выручку (НДС)

6. Доходы других лиц: НДФЛ, дивиденды, налог на доходы иностранных граждан

В зависимости от применяемых ставок налоги делятся на:

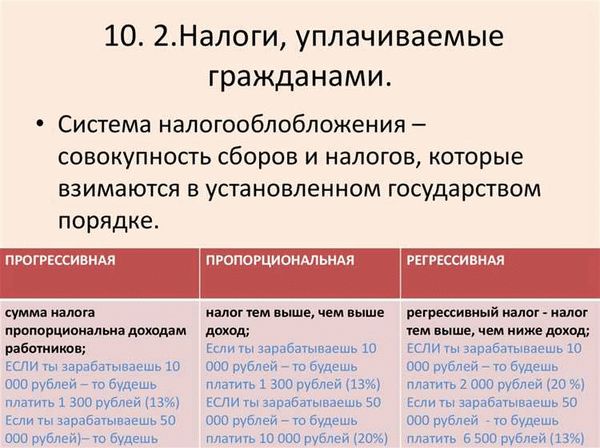

1. Пропорциональные (налоговые ставки не меняются при изменении налоговой базы)

2. Прогрессивные (увеличиваются по мере увеличения налоговой базы). Транспортный налог.

3. Регрессивные (налоговые ставки уменьшаются в зависимости от увеличения налоговой базы). Страховые взносы.

Налоговый период – это календарный год или иной период времени применительно к отдельным налогам по которым исчисляется налоговая база и сумма налога.

Налоговый период может состоять из нескольких отчётных периодов внутри года (например, кварталы).

Налоговая база – стоимостная физическая или иная характеристика объекта налогообложения.

Налоговая ставка –величина налоговых начислений на единицу измерения налоговой базы. Может быть в процентах или абсолютной величине.

Значение налогообложения – прямое изъятие государством части валового общественного продукта для формирования централизованных финансов.

1. Фискальная (основанная) – формирует доходы бюджета и внебюджетных фондов.

2. Социальная– реализуется через неравное налогообложение разных сумм доходов у разных налогоплательщиков, в том числе через установление налоговых льгот изменения акцизов.

3. Регулирующая– ставки налогов, базы налогообложения влияют на инвестиционный процесс, спад или рост производства, его структуру.

4. Контрольная– контролирует деятельность юридических лиц, доходы физических лиц и деловую активность.

В России сегодня действует два режима налогообложения:

1. Общепринятая система налогообложения: при данной системе налогооблагаемая база по большинству налогов считается по данным бухгалтерского учёта и все предприятия независимо от статуса (в том числе и малые) уплачивают одинаковые налоги и сборы.

2. Специальный налоговый режим – особый порядок определения элементов налогообложения, а также освобождение от обязанности по уплате налогов и сборов.

4 вида специального налогового режима:

· Для сельскохозяйственных производителей (единый сельскохозяйственный налог)

· Упрощённая система налогообложения (УСН)

· Единый налог на вменённый доход для отдельных видов деятельности (ЕНВД)

· Налогообложение при выполнении соглашений о разделе продукции

Суть ЕНВД в том что при исчислении и уплате налога налогоплательщики руководствуются не реальным размером своего дохода, а размером вменённого дохода, который установлен налоговым кодексом.

Базовый доход * повышающий коэффициент * ставка (20%)

Коэффициент устанавливается в зависимости от места нахождения бизнеса. Особенности деятельности (сезонности).

Все режимы выбираются добровольно.

ЕНВД применяется не на всей территории РФ, решение о его введении имеют право принимать местные органы власти.

НДС

Относится к косвенным налогам.

Все положения по этому налогу регулируются 21 главой налогового кодекса (налогоплательщики, организации и ИП). В НК РФ предусмотрено освобождение от уплаты и предоставление льгот. От НДС освобождены предприятия и организации, сумма выручки которых за 3 квартала не превышает 2 миллиона рублей.

НК предусмотрены случаи, когда организации и ИП могут получить льготу по уплате НДС. В НК РФ представлен перечень таких организаций – статья 149 «Освобождение от НДС», пункт 20: освобождается как льгота учреждение культуры и искусства, оказывающие услуги (студии звукозаписи…); пункт 21: льготы предоставляются при наличии двух факторов: 1) предприятие кинематографии, 2) УНФ.

В НК стоит 3 вида деятельности: кинопроизводство, кинопоказ и кинопрокат.

Ставки налога на НДС:

1) 0% — для товаров, работ, услуг, вывезенных в таможенном режиме экспорта.

2) 10% — реализация продовольственных товаров (закрытый перечень), товаров для детей, периодических печатных изданий, кроме рекламы, реализация медицинских товаров. Все остальные платят 18%.

Налог на имущество

Это региональный налог. Налогоплательщики – российские организации.

Объект налогообложения: всё, что относится к недвижимому имуществу (здания, сооружения и автомобильные средства; земельные участки и прочие объекты природопользования к объектам налогообложения не относятся).

Налоговая база определяется как среднегодовая стоимость имущества (остаточная, то есть с учётом амортизации). Суммировать 13 месяцев и разделить на 13.

Предельный размер налоговой ставкиуказан в налоговом кодексе и составляет 2,2 процента.

Освобождены от обязанностей налогоплательщика от этого налога предприятия, работающие по специальному налоговому режиму (любой из 4х).

Налог на прибыль

25 глава налогового кодекса

Налог федеральный, прямой

20% на денежное выражение прибыли, являющейся объектом налогообложения (то есть валовая прибыль – выручка минус затраты).

9% доходы, полученные в виде дивидендов от любых компаний (и русских и иностранных), за исключением ситуации, если компания-учредитель владела своей долей более года и доля составляла не менее 50%, то ставка равно 0%.

15% на доходы в виде процентов по государственным и муниципальным ЦБ. Это Российские организации и ИП, если он работает по общему режиму. Не платят те организации, которые работают по специальному режиму.

Для оценки налога на прибыльвсе доходы организации делятся на две группы: 1) доходы от реализации (выручка от работ и услуг); 2) внереализационные доходы, то есть не связанные напрямую с выручкой – штрафы, пени, проценты по договорам займа, безвозмездно полученное имущество, списанная кредиторская задолженность.

Доходы, не учитываемые в налогообложении прибыли перечислены в 251 статье налогового кодекса (закрытый перечень), ещё в этой статье перечислены гранты (целевое финансирование).

К грантамотносятся: предоставление на безвозмездной и безвозвратной основе российскими физическим лицами некоммерческими организациями, а также иностранными и международными организациями по перечню, утверждаемому правительством, средств на осуществление конкретных программ в области культуры с обязательным условием отчёта о целевом использовании перед грантодателем.

Международные организации, утверждённые правительством (их 13), в том числе фонд Евримаш (то есть если мы получаем грант от него, то налог не платим).

Отдельные виды расходов нормируются:

· Расходы, относимые к категории социального пакета (взносы работодателей на накопительную часть трудовой пенсии в соответствии с федеральным законом о дополнительных страховых взносах (12% суммы расходов на оплату труда).

· Взносы по договорам добровольного страхования на оплату медицинских расходов ДМС (не более 6% от фонд доходов).

· Взносы по договорам добровольного страхования от несчастных случаев.

· Расходы по возмещению затрат работников по оплате процентов по кредиту. Получивший такой бонус должен выплатить 13% НДФЛ.

· Расходы на обучение работников в полном объёме затрат.

· По отдельным видам рекламы не более 1% от выручки

· Представительские расходы не более 4% от фонда оплаты труда.

Все расходы на рекламу делятся на 2 категории: нормируемые и ненормируемые.

Ненормируемые – рекламные мероприятия через СМИ (газеты, радио, ТВ, Интернет), расходы на световую и иную наружную рекламу (стенды, щиты), расходы на участие в различных выставках, ярмарках (закрытый перечень). Вся остальная реклама попадает в категорию нормируемых.

Представительские расходы: это расходы, связанные с официальным приёмом или обслуживанием представителей других организаций, участвующих в переговорах (будущих или действующих контр-агентов), участников заседаний совета директоров или правления.

Для оценки расходов возникает понятие налоговая выгода: уменьшение размера налоговой обязанности, а необоснованные налоговая выгода – совершение хозяйственных операций не в соответствии с их действительным экономическим смыслом.

Источник: stydopedia.ru

Косвенные налоги в РФ: список, примеры, различия между косвенными и прямыми налогами

Налог взимается государственными органами с населения с целью финансового обеспечения деятельности государства.

Содержание статьи

- Определение косвенного налога

- Что относят к косвенным налогам в России — список

- НДС — Налог на добавленную стоимость

- Акциз

- Когда уплачивается НДС

- Особенности акцизов

Обязательный платеж подразделяется на прямой и косвенный. Последний включается в стоимость товаров и услуг, в его качестве выступают акцизы и налоги на добавленную стоимость, сборы с реализации продуктов, услуг.

Определение косвенного налога

Что значит косвенный налог? Налог на товары и услуги, устанавливаемый в виде надбавки к цене или тарифу. Основная их особенность состоит в том, что бремя выплат несет на себе конечный потребитель. Косвенные налоги обязательны для уплаты и условно легко собираются. Это объясняется тем, что они включены производителем в стоимостный показатель товаров и услуг.

Какие налоги относятся к прямым в РФ: виды, отличия от косвенных налогов, таблица

Посмотреть, какие налоги относятся к прямым, а какие к косвенным можно в таблице прямых и косвенных налогов.

Косвенные налоги в РФ делятся на:

- индивидуальные: ими облагаются отдельная категория товаров, относящиеся к высокодоходным;

- общие: ими облагается вся продукция, за исключением некоторых товаров, относящихся к социально-значимым.

Обратите внимание: в ряде случаев рассматриваемый вид сборов можно переложить на приобретателей. Повышение цены товара из-за НДС, взимаемого с продаж, может привести сокращению покупательского спроса. Для того чтобы сбыть товары, продавец вынужден снизить стоимость, но его никто не освобождает от выплат. И в этой ситуации, косвенный приобретает схожие черты с прямым сбором.

Чистые косвенные налоги – это сборы, уплачиваемые в российский бюджет за вычетом субсидий и льгот, положенных определенным юридическим лицам по отдельным направлениям их деятельности.

Что относят к косвенным налогам в России — список

Спикер — Елена Минина, Старший научный сотрудник Лаборатории развития налоговой системы Института прикладных экономических исследований РАНХиГС.

Все налоги делятся на прямые и косвенные, третьего не дано. Косвенные налоги — налоги на товары, работы и услуги и операции с ними, наиболее известными из них являются налог на добавленную стоимость (НДС) и акцизы. Прямые налоги — налоги на доходы и имущество, наиболее известные из них налог на прибыль и налог на имущество.

Местные налоги: виды, особенности уплаты, льготы

Косвенные налоги фактически взимаются не с производителя, а конечного потребителя, включаясь в стоимость товара, работы или услуги, однако возможность перенесения налогового бремени на потребителя зависит от эластичности спроса.

В России все налоги кодифицированы, т.е. все они определены в Налоговом Кодексе РФ, в отдельных его главах. Так НДС посвящена глава 21 НК РФ, акцизам – 22 НК РФ, а государственной пошлине – 25.3 НК РФ. В доступной форме о налогах, которые подлежат уплате налогоплательщиками, можно посмотреть на сайте Федеральной налоговой службы www.nalog.ru. Перечень косвенных налогов ниже.

НДС — Налог на добавленную стоимость

К косвенным налогам относится НДС. Этот показатель играет большую роль в прибыли продавца. Добавочная стоимость подлежит обложению налогами. НДС – вид косвенного налога, взимаемого с покупателя. На его долю приходится 40% бюджета. Это превышает процентные показатели в формировании казны при поступлении от прямых сборов.

Уплата НДС производится по каждой сделке, не имеет значения количество посредников, через которых шла продукция. НДС платит конечный потребитель. Его платят все граждане, субъекты бизнеса. НДС имеет ставки, которые различаются в зависимости от того, какая продукция реализуется. Ставки разные: от 20% до 0%.

Особенностью НДС является тот факт, что налогом облагается не вся стоимость произведенного товара, работы или услуги, а только добавленная стоимость, которая возникла на конкретном этапе создания товара, работы или услуги. Это значит, что в бюджет платится разница между НДС, выставленным покупателям, и НДС, предъявленным продавцами. В случае, если разница получается отрицательной, НДС подлежит возврату из бюджета, что приводит к возникновению налоговых схем.

В соответствии со ст. 164 НК РФ в России применяются ставки 0%, 10% и 20%. Нулевая ставка НДС применяется, например, при экспорте. Ставка в 10% действует в отношении основных продовольственных товаров, товаров для детей, большинства периодических печатных изданий, ряда медицинских товаров, а также услуг по внутренним воздушным перевозкам пассажиров и багажа.

В иных случаях налогообложение производится по ставке 20%. Отметим, что, например, в Казахстане, еще одной стране- члене Евразийского экономического союза (куда входит и Россия), пониженной ставки нет вообще, однако ставка НДС – всего 12%.

Федеральные налоги и сборы в РФ: перечень, налоговые ставки, общая характеристика

Когда НДС 0 процентов:

- экспорт продукции;

- пассажирские перевозки (некоторые виды);

- реализация произведенной продукции;

- оказание услуг в сфере ЖКХ.

Отметим, что несмотря на то, что как в России, так и в ЕС НДС есть, в США, например, данный налог отсутствует. Вместо него в США применяется налог с продаж, который также является косвенным налогом, но более простым по своей сути с точки зрения расчета налога, подлежащего уплате в бюджет.

Акциз

Примером косвенного налога выступает акциз. Акцизами в России в соответствии со ст. 181 НК РФ облагаются алкогольная и табачная продукция, этиловый спирт, легковые автомобили и мотоциклы (с мощностью двигателя свыше 112,5 кВт (150 л.с.)), автомобильный бензин, дизельное топливо и ряд иных товаров. Теоретически акцизами облагаются товары, наносящие вред здоровью (повышение их стоимости за счет акциза, должно стимулировать снижение потребления данных товаров), а также товары, приносящие повышенную прибыль. Ставки различают по подакцизным товарам, ставка может быть адвалорной (в процентах к стоимости), твердой (в абсолютной сумме), комбинированной (в абсолютной сумме плюс в процентах к стоимости).

Отметим, что исторически первыми были прямые налоги в силу того, что их было легче собирать в виду очевидности их наличия, что касается, например, непосредственно самой недвижимости или привязки налога к количеству труб или окон.

В чем разница прямых и косвенных налогов — отличия, примеры

Директор юридической службы «Единый центр защиты» Константин Бобров об отличиях прямых и косвенных налогов сообщает, что: «Косвенные налоги по факту уплачиваются потребителями, включаясь в стоимость товаров и услуг. Они не облагаются на конкретный объект, тогда как прямые устанавливаются в отношении определенного объекта (транспортные средства, недвижимое имущество, доходы). От них уклониться невозможно: потребитель, приобретая товар, уплачивает этот налог».

Плюсы и минусы косвенных налогов. Роль непрямого налогообложения для бизнеса

В чем различие прямых и косвенных налогов? НДС, акцизы, таможенные пошлины – это разновидности косвенного налогового сбора. От прямого они отличаются тем, что не зависят от дохода человека. Косвенные сборы платятся по умолчанию конечным потребителем, так как входят в стоимость товаров и услуг.

Важно: акциз не имеет единой ставки и устанавливается в индивидуальном порядке. То есть, акциз существует для каждой из групп одноименной продукции. Его ставка утверждается на один год, и далее – на 2 следующих за ним.

Например, налог на имущество относится к прямым, но не косвенным, как и прямой налог НДФЛ. Этот сбор обязан уплачивать в бюджет только тот человек, у которого в собственности находится имущество (налог на имущество) или есть доход — налог на доход физических лиц. Если имущества нет — платить налог не нужно. И этот же гражданин будет платить косвенный сбор при покупке товара в любом случае, от его личных данных размер налога и необходимость оплаты косвенного налога не зависит.

Отличия прямых и косвенных налогов можно отобразить в таблице.

| показатели | прямой | косвенный |

| кто платит | платит владелец имущества | конечный потребитель |

| связь с государством | прямая | опосредованная |

| облагаемый объект | имущество: движимое или недвижимое | услуга, товар, продаваемые |

| определяющие факторы размера ставки | размер полученной прибыли | услуга и товар |

| уровень открытости | человек или ЮЛ заранее знает, какую сумму ему нужно оплатить | закрытый характер, потребитель не знает, что в стоимость товара входит сбор |

| расчеты | сложные | простые |

| зависимость от факторов | да | нет |

Все косвенные сборы делят на 4 группы:

- Универсальные: надбавки, включаемые за несколькими исключениями в стоимость всех товаров и услуг. Например, НДС – косвенный, а не прямой налог.

- Индивидуальные: ими облагается отдельная продукция. Например, акциз, либо сбор, связанный с приобретением ювелирной продукции.

- Фискальные: уплата сбора за получение разрешительной документации. Например, за выдачу лицензий бизнесу.

- Таможенные пошлины: вывозные и ввозные пошлины. Они уплачиваются экспортерами и импортерами товаров. Они фактически включены в стоимость продукции.

Особенности налогообложения акций

Косвенным налогом является таможенная пошлина. Это платеж, уплачиваемый компанией и ИП, которые ввозят товары через границу. Для пошлины не предусмотрено наличия твердой ставки. Объем платежей прописан в соглашениях, которые заключаются между РФ и странами-импортерами. Расчеты происходят по декларации: ее формируют импортеры.

Если предприниматель ввозит в РФ определенную продукцию, то декларация подается не позднее 15 дней со дня ввоза.

Важно: Если предприниматель осуществляет импорт товаров и услуг, ему необходимо написать и подать в налоговый орган заявление об уплате косвенных налогов. Документ станет подтверждением того, что бизнесмен занимается импортом, что актуально для вычета НДС при ввозе.

Какие налоги можно отнести к косвенным?

Это сборы, которые поступают в федеральную казну и создаются как надбавка за товар и услугу. Они реализуются продавцом. В его обязанность входит включение надбавки в продукцию или в часть платежа. Налог не присоединяется как доход к компании, реализующей продукцию, он направляется в бюджет государства.

Продавец является посредником между государством и населением, которое платит косвенные, но не прямые налоги. Доход продавца не уменьшается, но и не становится больше. А государство получает пополнение бюджета за счет косвенных сборов.

Сколько на самом деле мы платим налогов

Транспортный налог, земельный налог, подоходный налог относятся к прямым налогам, а не к косвенным.

Плательщиками сборов (формальными) выступают предприниматели. Фактическими – третьи лица, которые выступают конечными потребителями товаров, услуг и работ.

Преимущества и недостатки косвенных налогов

- оперативность поступления в бюджет;

- стабильность;

- не требуется усиленного контроля над их поступлением в казну;

- увеличение доходов государства благодаря стабильному и своевременному поступлению косвенных сборов;

- для потребителя эти сборы удобны тем, что не требуют накопления денежных средств, у них отсутствует характер принуждения, потеря времени при оплате;

- сокрытый характер: граждане могут и не подозревать, что выплачивают сбор.

- имеют фискальное значение;

- ограничивают доход предпринимателей, так как не всегда существует возможность повысить цену товаров пропорционально косвенному сбору, особенно при увеличении налога.

С каких товаров не взимается косвенный налог

Существует группа товаров, имеющая льготное обложение:

- товары для детей;

- пресса;

- лекарственные препараты;

- медицинские изделия.

Сколько налогов придется заплатить при продаже автомобиля

Косвенный налог НДС не платят определенные субъекты предпринимательской деятельности. Это компании, выступающие экспортерами, оказывающие услуги по перевозке пассажиров, сфера ЖКХ. НДС не платят образовательные учреждения, научно-исследовательские, научные организации, учреждения культуры, медицинские организации.

Интересный факт: Примером сбора, который не является косвенным или прямым налогом можно назвать государственную пошлину. Это непрямые платежи в российскую казну. Государственная пошлина берется с пользователя за оказание правовых услуг. Пользователи обращаются в государственные органы, которые от имени государства оказывают им услуги.

Выплачивается государственная пошлина не всегда, то есть сбор не является обязательным. Ее необходимо оплатить только в случае, если гражданину или организации нужно совершить определенное юридическое действие. Размер этого сбора имеет фиксированное значение.

Заключение от эксперта

Спикер — Ксения Филимонова, юрист департамента правового и налогового консалтинга «Прифинанс».

В широком смысле косвенные налоги представляют собой налоги на потребление, в отличие от прямых налогов, которые взимаются с доходов или имущества.

Налоговый кодекс России предусматривает два косвенных налога – налог на добавленную стоимость (НДС) и акцизы. Указанные налоги регулируются главами 21 и 22 части второй российского Налогового кодекса соответственно.

Обязанность по подаче налоговых деклараций по НДС/ акцизам, расчету налогов и перечислению налогов в бюджет лежит на организации-плательщике НДС/ акцизов. Однако фактически бремя по уплате косвенных налогов лежит на конечном потребителе, поскольку суммы НДС и акцизов закладываются в цену товаров (работ, услуг). В этом переложении налога и состоит основное отличие косвенных налогов от прямых.

Когда уплачивается НДС

НДС уплачивается при реализации товаров (работ, услуг) на территории России, при импорте товаров в Россию, а также при передаче товаров (работ, услуг) для собственных нужд и выполнении строительно-монтажных работ для собственного потребления. НДС называют «ступенчатым» налогом, так как НДС предъявляется на всех этапах производства и реализации.

Добровольная уплата налогов: Единый налоговый платеж за имущество, транспорт и НДФЛ

Сумма налога добавляется к стоимости товара или стоимости затрат на производство. Для расчета сумм НДС, подлежащих уплате в бюджет, налогоплательщик вычитает «входной» НДС – налог, уже уплаченный поставщиком при приобретении товаров (работ, услуг), из НДС, исчисленного при реализации.

Базовая ставка НДС в 2019 году составляет 20% (для некоторых категорий товаров применяется пониженная ставка – 10%; для экспорта товаров и услуг из России установлена нулевая ставка НДС).

Особенности акцизов

Реализация подакцизных товаров (то есть алкогольных напитков, табачных изделий, легковых автомобилей, бензина и пр.) облагается акцизами. В отличие от НДС, акциз уплачивается производителем, импортером товара один раз и включается в стоимость реализуемого товара.

В заключение отметим, что в целом налогоплательщику сложнее оптимизировать косвенные налоги, так как они связаны с оборотом и не зависят от наличия или отсутствия у компании прибыли. К косвенным налогам не применяются налоговые льготы, которые предусмотрены для налога на прибыль организаций.

Для государства косвенные налоги более просты в администрировании. Поэтому существовало мнение, что в развивающихся странах доля поступлений от таких налогов выше, а в развитых – наоборот. Однако эта точка зрения не подтверждается практикой – во многих экономически развитых европейских странах доля поступлений от косвенных налогов весьма значительна, так как в этих странах высокий уровень потребления.

Источник: pakhotin.org