Коэффициенты-дефляторы на 2019 год

Коэффициент-дефлятор — коэффициент, устанавливаемый ежегодно на каждый следующий календарный год и рассчитываемый как произведение коэффициента-дефлятора, применяемого для целей соответствующих глав настоящего Кодекса в предшествующем календарном году, и коэффициента, учитывающего изменение потребительских цен на товары (работы, услуги) в Российской Федерации в предшествующем календарном году.

Коэффициенты-дефляторы на 2019 год установлены приказом Министерство экономического развития России от 30.10.2018 № 595.

| № п/п | Система налогообложения / Торговый сбор | Коэффициент-дефлятор | Глава НК РФ | Название главы НК РФ |

| 1 | Для целей применения НДФЛ | 1,729 | Гл. 23 | НДФЛ — налог на доходы физических лиц |

| 2 | Для целей применения УСН | 1,518 * | Гл. 26.2 | Упрощенная система налогообложения |

| 3 | Для исчисления ЕНВД | 1,915 | Гл. 26.3 | Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности |

| 4 | для применения ПСН | 1,518 | Гл. 26.5 | ПСН — патентная система налогообложения |

| 5 | Для налога на имущество ФЛ | 1,518 | Гл. 32 | Налог на имущество физических лиц |

| 6 | Для целей уплаты торгового сбора | 1,317 | Гл. 33 | Торговый сбор |

Специальные налоговые режимы для малого и микробизнеса. УСН. АУСН

* Действие положений абзаца второго пункта 2 статьи 346.12 и абзаца четвертого пункта 4 статьи 346.13 НК РФ, приведенных ниже, приостановлено до 1 января 2020 г. Федеральным законом от 3 июля 2016 года N 243-ФЗ, в связи с чем величина предельного размера доходов организации, ограничивающая право перейти на УСН, не подлежит индексации на указанный коэффициент-дефлятор.

Статья 346.12. НК РФ «Налогоплательщики»

1. Налогоплательщиками признаются организации и индивидуальные предприниматели, перешедшие на упрощенную систему налогообложения и применяющие ее в порядке, установленном настоящей главой.

2. Организация имеет право перейти на упрощенную систему налогообложения, если по итогам девяти месяцев того года, в котором организация подает уведомление о переходе на упрощенную систему налогообложения, доходы, определяемые в соответствии со статьей 248 настоящего Кодекса, не превысили 112,5 млн. рублей.

Указанная в абзаце первом настоящего пункта величина предельного размера доходов организации, ограничивающая право организации перейти на упрощенную систему налогообложения, подлежит индексации не позднее 31 декабря текущего года на коэффициент-дефлятор, установленный на следующий календарный год.

УСН.Онлайн: чего ждать от нового налогового режима

(в ред. Федерального закона от 25.06.2012 N 94-ФЗ)

Установленное абзацем первым настоящего пункта ограничение по доходам не применяется в отношении организаций, сведения о которых внесены в единый государственный реестр юридических лиц на основании статьи 19 Федерального закона от 30 ноября 1994 года N 52-ФЗ «О введении в действие части первой Гражданского кодекса Российской Федерации», подающих уведомление о переходе на упрощенную систему налогообложения с 1 января 2015 года.

НК РФ Статья 346.13. Порядок и условия начала и прекращения применения упрощенной системы налогообложения

4. Если по итогам отчетного (налогового) периода доходы налогоплательщика, определяемые в соответствии со статьей 346.15 и подпунктами 1 и 3 пункта 1 статьи 346.25 настоящего Кодекса, превысили 150 млн. рублей и (или) в течение отчетного (налогового) периода допущено несоответствие требованиям, установленным пунктами 3 и 4 статьи 346.12 и пунктом 3 статьи 346.14 настоящего Кодекса, такой налогоплательщик считается утратившим право на применение упрощенной системы налогообложения с начала того квартала, в котором допущены указанное превышение и (или) несоответствие указанным требованиям.

В случае, если налогоплательщик применяет одновременно упрощенную систему налогообложения и патентную систему налогообложения, при определении величины доходов от реализации для целей соблюдения ограничения, установленного настоящим пунктом, учитываются доходы по обоим указанным специальным налоговым режимам.

При этом суммы налогов, подлежащих уплате при использовании иного режима налогообложения, исчисляются и уплачиваются в порядке, предусмотренном законодательством Российской Федерации о налогах и сборах для вновь созданных организаций или вновь зарегистрированных индивидуальных предпринимателей. Указанные в настоящем абзаце налогоплательщики не уплачивают пени и штрафы за несвоевременную уплату ежемесячных платежей в течение того квартала, в котором эти налогоплательщики перешли на иной режим налогообложения.

Указанная в абзаце первом настоящего пункта величина предельного размера доходов налогоплательщика, ограничивающая право налогоплательщика на применение упрощенной системы налогообложения, подлежит индексации в порядке, предусмотренном пунктом 2 статьи 346.12 настоящего Кодекса.

Сравнение общего налогового режима и специальных режимов для организаций

Не вправе применять УСН:

- организации, имеющие филиалы и (или) представительства;

- банки;

- страховщики;

- негосударственные пенсионные фонды;

- инвестиционные фонды;

- профессиональные участники рынка ценных бумаг;

- ломбарды;

- организации, занимающиеся игорным бизнесом;

- организации, являющиеся участниками соглашений о разделе продукции;

А также организации, у которых:

- численность наемных работников > 100 чел.

(п.п.15 п.3 ст.346.12 НК РФ) - доход за год > 60 млн. руб.

(п.4 ст.346.13 НК РФ) - стоимость основных средств > 100 млн. руб.

(п.п.16 п.3 ст.346.12 НК РФ) - доля участия других организаций > 25%

(п.п.14 п.3 ст.346.12 НК РФ)

- Доходы

- Доходы, уменьшенные на величину расходов

- доходов

- доходов, уменьшенных на величину расходов

- «доходы»: 6 %

- «доходы минус расходы»: 15 %

- за первый квартал — не позднее 25 апреля

- за полугодие — не позднее 25 июля

- за девять месяцев — не позднее 25 октября

ст. 346.21, 346.23 НК РФ

- за I кв. не позднее 25 апреля

- за II кв. не позднее 25 июля

- за III кв. не позднее 25 октября

- за IV кв. не позднее 25 января

По налогу на имущество организаций: Освобождаются от уплаты налога организации по установленному НК РФ перечню

(ст.381 НК РФ)

Также:

Законами субъектов РФ могут быть установлены: налоговые ставки, освобождение от исчисления и уплаты авансовых платежей

и льготы

(п.2 ст.372, п.3 ст.380 и п.6 ст.382 НК РФ)

- «доходы»: — нет

- «доходы минус расходы»: Законами субъектов РФ могут быть установлены налоговые ставки от 5 до 15 %

- «доходы»: Не более чем на 50 % на сумму уплаченных взносов в ПФР, ФСС, ФФОМС

- «доходы минус расходы»: — нет

Кассы-онлайн: кто вправе не применять

Организации и ИП, которые были вправе не применять ККТ (до вступления в силу изменений в Закона 54-ФЗ), могут ее не применять в дальнейшем, вплоть до 1 июля 2018 года (ч. 9 ст. 7 Закона от 03.07.2016 N 290-ФЗ). Аналогичная ситуация у предпринимателей, применяющих патентную систему налогообложения ПСО (ч. 7 ст.

7 Закона от 03.07.2016 N 290-ФЗ), организаций и ИП, которые выполняют работы, оказывают услуги населению и оформляют при этом бланк строгоу отчётности — БСО (ч. 8 ст. 7 Закона от 03.07.2016 N 290-ФЗ), а также тех, кто ведет торговлю с использованием торговых автоматов (ч. 11 ст. 7 Закона от 03.07.2016 N 290-ФЗ).

В октябре 2017 года Минфином России разработан проект закона, которым срок — 1 июля 2018 г. продлен на год: — до 1 июля 2019 г. Эта мера позволит обеспечить поддержку субъектов малого предпринимательства за счет переноса срока обязанности применения контрольно-кассовой техники на более поздний период.

Таким образом, вопрос о переходе на Кассы-онлайн для некоторых организаций и ИП в 2018 году и первой половине 2019 года не актуален, так как многие из них применяют спецрежимы, позволяющие не использовать ККТ. Подробнее.

Сравнение общего налогового режима и специальных режимов для индивидуальных предпринимателей

Документы и комментарии

Отчетность работодателей за работников

Дополнительно к указанной налоговой отчетности все работодатели (ИП и ООО) представляют за своих работников следующую отчетность:

Отчет

1 квартал

2 квартал

3 квартал

4 квартал или по итогам года

НПА

Не позднее 2 мая за первый квартал

Не позднее 31 июля за полугодие

Не позднее до 30 октября за девять месяцев

Не позднее 30 января за календарный год

п.7 статьи 431 НК РФ

Не позднее 20 апреля в бумажной форме и не позднее 25 апреля в электронной

Не позднее 20 июля в бумажной форме и не позднее 25 июля в электронной

Не позднее 20 октября в бумажной форме и не позднее 25 октября в электронной

Не позднее 20 января в бумажной форме и не позднее 25 января в электронной

ст.15 ФЗ №212 от 24.07.09

Не позднее 1 апреля по итогам года

Не позднее 31 июля

Не позднее 20 января по итогам года

* При численности работников свыше 25 человек, отчет представляется только в электронном виде.

* Вновь зарегистрированные организации представляют ССЧ не позднее 20-го числа месяца, следующего за месяцем регистрации

** Подтверждение основного вида деятельности в ФСС ИП-работодатели сдают только в случае, если они изменили вид основной деятельности, по которой в прошедшем году получен наибольший доход.

Прочие налоги уплачиваемые организациями и предпринимателями

Обязанности по уплате налогов возникают только при наличии объекта налогообложения.

Земельный налог

Налогоплательщики: организации и физические лица, обладающие земельными участками, признаваемыми объектом налогообложения в соответствии со (ст. ст. 389 НК РФ).

- уменьшение налоговой базы (ст. 391 НК РФ);

- льготная налоговая ставка (ст. 394 НК РФ);

- освобождение от уплаты (ст. 395 НК РФ).

Муниципальные образования могут установить на своей территории и дополнительные льготы.

Срок представления декларации: не позднее 1 февраля, следующего за отчетным годом.

Уплата налога — по месту нахождения земельных участков.

Сроки уплаты земельного налога и авансовых платежей по нему устанавливаются законами муниципальных образований.

Предприниматели, являются налогоплательщиками только в случае использования принадлежащих им участков в предпринимательской деятельности. Если физическое лицо, является ИП, но не использует земельный участок в предпринимательской деятельности, то декларация не представляется, а налог уплачивается на основании налогового уведомления, направляемого налоговым органом.

Транспортный налог

Налогоплательщики: лица, на которых зарегистрированы транспортные средства, признаваемые объектом налогообложения (ст. 358 НК РФ).

Не являются объектом налогообложения: транспорт сельхозпроизводителей, а также пассажирские и грузовые водные и воздушные суда, являющиеся собственностью юрлиц или ИП, основный вид деятельности которых – перевозки.

Срок представления декларации: не позднее 1 февраля, следующего за отчетным годом. Налоговую декларацию представляют только налогоплательщики – организации.

Срок уплаты транспортного налога устанавливаются региональными законами.

ИП в отношении транспортного налога налоговую декларацию не представляют, налог уплачивают на основании уведомления из налоговой инспекции.

Водный налог

Налогоплательщики: организации и физические лица, осуществляющие специальное водопользование, в виде забора воды из водных объектов или использования их акватории.

Срок представления налоговой декларации: не позднее 20-го числа месяца, следующего за отчетным кварталом.

Срок уплаты налога не позднее 20-го числа месяца, следующего за отчетным кварталом.

Не является объектами налогообложения по водному налогу обширный перечень ситуаций забора воды или использования акватории, указанный в статье 333.9 НК РФ, таких как забор воды для полива земель сельскохозяйственного назначения, использование акватории для рыболовства и охоты, для размещения и строительства гидротехнических сооружений и пр.

Акцизы

Акциз – косвенный налог, который включается в цену товара и фактически уплачивается конечным покупателем (потребителем). Уплату акцизов производят как организации, так и предприниматели, являющиеся производителями, переработчиками или импортерами подакцизных товаров, к которым, в частноти, относятся:

- спиртосодержащая продукция, за исключением лекарств, косметики и парфюмерии;

- алкогольная продукция, в том числе пиво;

- табачная продукция;

- легковые автомобили;

- мотоциклы мощностью свыше 150 лош. сил;

- автомобильный и прямогонный бензин;

- дизтопливо и моторные масла.

Перечень подакцизных товаров определён ст. 181 НК РФ

Налоговый период для акцизов — календарный месяц.

Декларация представляется не позднее 25-го числа ежемесячно (по итогам каждого предыдущего месяца).

Уплата ацизов: не позднее 25-го числа следующего месяца.

Плательщики акцизов по операциям с денатурированным спиртом и прямогонным бензином: представляют декларации и уплаивают акцизы не позднее 25-го числа третьего месяца, следующего за отчетным периодом.

НДПИ — налог на добычу полезных ископаемых

Налогоплаиельщики: организации и индивидуальные предприниматели, имеющие лицензии на пользование недрами, добывающие полезные ископаемые (за исключением общераспространённых).

Налоговый период — календарный месяц.

Декларация по НДПИ представляется не позднее последнего числа месяца, следующего за отчетным.

Уплата НДПИ: не позднее 25-го числа месяца, следующего за отчетным.

- 5972 просмотра

Источник: www.ib.ru

УСН — что это такое простыми словами в 2020-2021 годах

УСН — что это такое простыми словами? Кто может находиться на такой налоговой системе? Как рассчитывается налог? Эти и другие вопросы задают очень часто. Попробуем разобраться во всех тонкостях УСН.

Кроме того, рассмотрим плюсы и минусы данной системы, а также разберемся в том, выполнения каких обязательств будут требовать налоговые органы и какие нюансы стоит учесть при УСН.

Вам помогут документы и бланки:

- Бланк уведомления о переходе на УСН

- Бланк уведомления о смене объекта налогообложения

- Образец уведомления о переходе на УСН с ОСНО

- Образец уведомления о смене объекта налогообложения

- Расшифровка аббревиатуры УСН

- Что такое УСН для ИП простыми словами

- Система налогообложения УСН: кто применяет

- Упрощенная система налогообложения: преимущества и недостатки

- Уплата УСН

- Что выбрать в качестве объекта исчисления: «доходы» или «доходы минус расходы»

Расшифровка аббревиатуры УСН

Государство предоставляет всем компаниям и предпринимателям возможность выбора системы налогообложения. На сегодняшний день существует несколько таких систем, среди которых УСН.

Упрощенная система налогообложения (УСН) — это налоговый режим, особенностью которого является сниженная налоговая нагрузка, а также более простое ведение как налогового, так и бухгалтерского учета. Для того чтобы находиться на упрощенной системе налогообложения, необходимо соблюдать установленные государством условия. О них поговорим чуть позже.

Начинающие небольшие фирмы или ИП по ряду причин предпочитают использовать упрощенную систему налогообложения, так как она во многом выгоднее, нежели общая система налогообложения (ОСНО).

Являясь довольно удобным инструментом для регулирования налоговой нагрузки, УСН позволяет малому бизнесу в какой-то мере укрепить свои позиции, ведь упрощенка так или иначе дает возможность экономить на налогах. УСН — это расшифровка налогового режима, где упрощенный заменяет сразу несколько других налогов, в общем случае налог на прибыль, налог на имущество организаций, НДС.

Что такое УСН для ИП простыми словами

Система налогообложения УСН предусмотрена НК РФ. Отличительной чертой при ведении упрощенки является возможность налогоплательщика добровольно определить объект налогообложения:

- доходы, облагаемые по ставке 6%;

- доходы минус расходы — 15%.

Что такое УСН для ИП простыми словами? Это возможность уменьшить налоговую нагрузку и сдавать отчетность раз в год. При расчете налога по упрощенке учитывается доход, определяемый в порядке, установленном пп. 1 и 2 ст. 248 НК РФ, в том числе выручка от продажи товаров (услуг), поступление арендной платы, а также прочие доходы, в том числе проценты от выданных займов.

Некоторые доходы все же не принимаются во внимание при формировании налоговой базы:

- доход от продажи личного имущества, которое ИП не использует в предпринимательской деятельности;

- проценты по вкладам в банк, получаемые предпринимателями;

- полученная предпринимателем сумма задатка или залога;

- субсидии, выданные предпринимателю государством и относящиеся к целевому финансированию по списку, указанному в ст. 251 НК РФ, также не формируют налоговую базу.

С полным списком поступлений, не относящихся к налоговой базе, можно ознакомиться в ст. 251 НК РФ. Таким образом, режим налогообложения УСН довольно удобен, но имеет свои нюансы.

Ознакомьтесь с порядком формирования отчетности для ИП на УСН без работников в другой нашей статье.

Система налогообложения УСН: кто применяет

Налогообложение УСН требует от ИП и организаций соблюдения определенных условий, предусмотренных законом. Чтобы применять УСН, предприниматели и юрлица должны соответствовать следующим требованиям:

- в штате предприятия или ИП должно числиться не больше 100 человек;

- выручка за год не должна быть свыше 150 млн руб. (для тех, кто хочет с нового года перейти на УСН, выручка за 9 месяцев текущего года не должна быть больше 112,5 млн руб.);

- остаточная стоимость активов не должна превышать 150 млн руб.;

- другие фирмы не должны владеть уставным капиталом компании, претендующей на УСН, больше чем 25%;

- у предприятия не должно быть филиалов.

Обратите внимание! С 2021 года законодатель увеличены лимиты для применения УСН путем ввода так называемого переходного коридора. В соответствии с этим нововведением предприятия, превысившие предел численности сотрудников на 30 человек и/или предел дохода на 50 млн руб., не потеряют право на применение спецрежима, но налог будут уплачивать по ставке 8% с доходов или 20% с доходов за вычетом расходов.

Но даже в случае, если все условия и были соблюдены, некоторые предприниматели или компании не смогут применять налоговый режим УСН. К ним относятся:

- банки, финансовые компании, ломбарды, НПФ;

- зарубежные компании;

- фирмы, производящие или продающие подакцизные товары (спиртные напитки, табак и пр.).

С полным списком юридических лиц, которые не вправе применять УСН, можно ознакомиться в ст. 346.12 НК РФ.Скачать бланк и образец уведомления о переходе на УСН можно в начале статьи.

Стоит отметить также, что те предприниматели, кто использует УСН, имеют возможность при желании сменить объект налогообложения в начале следующего года, но об этом до 31 декабря должны уведомить налоговую. Исключение составляют только участники договора простого товарищества, договора о совместной деятельности или договора доверительного управления имуществом. Для них возможен лишь вариант налогообложения «доходы минус расходы».Скачать бланк и образец уведомления о смене объекта налогообложения можно в начале статьи.

Упрощенная система налогообложения: преимущества и недостатки

Налоговый режим УСН — что это дает ИП и компаниям? Упрощенка, несомненно, имеет массу преимуществ перед прочими системами налогообложения, такие как:

- сдача отчетности один раз в год;

- возможность получить сниженную процентную ставку и льготы от властей региона (в некоторых регионах ставка может составлять всего 1% в год, если объектом налогообложения выступают «доходы», и 5% в год, если это «доходы минус расходы»);

- отсутствие индексации по ежегодным взносам (т. е. размер налога будет зависеть лишь от фактических расходов и прибыли);

- упрощенное ведение бухгалтерского и налогового учетов;

- возможность самостоятельно определить объект налогообложения.

Данная система налогообложения также имеет и свои минусы. Так, при заключении крупной сделки (и как следствие роста оборотов) компания может лишиться права на УСН. В таком случае придется быстро доплачивать налоги и сдавать необходимую отчетность. С 2021 года, чтобы слететь со спецрежима, нужно будет превысить новый лимит в 200 млн руб.

К минусам УСН можно отнести ее недоступность при определенных видах деятельности, а также ограничение по количеству работников. Возникновение необходимости в увеличении числа рабочих или увеличение доходов обязывает предпринимателей и компании переходить на ОСНО.

Компаниям, планирующим в дальнейшем расширить свой бизнес и открыть дополнительно филиалы, УСН также не подойдет, так как данная система неприменима при их наличии.

Таким образом, чтобы понять, насколько актуальной упрощенка будет на предприятии, необходимо учесть все плюсы и минусы данной системы.

Уплата УСН

УСН — это какой налог? Единый налог при УСН является федеральным (п. 7 ст. 12 НК РФ, Глава 26.2 НК РФ).

Подробнее о том, какие налоги платятся при применении УСН, в статье по ссылке.

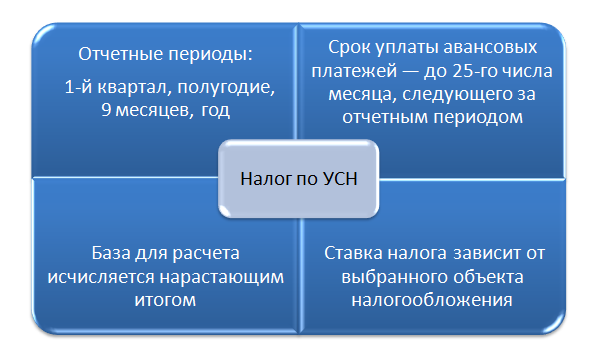

Законодательством РФ установлено, что каждая организация или ИП должны по итогу отчетного периода перечислять в бюджет авансовые платежи по УСН. Отчетными периодами являются: 1-й квартал, полугодие, 9 месяцев (ст. 346.19 НК РФ).

Согласно п. 7 ст. 346.21 НК РФ срок для уплаты аванса по УСН — до 25-го числа месяца, следующего за отчетным периодом. Сроки одинаковы как для компаний, так и для индивидуальных предпринимателей и от выбранного объекта для начисления налога никак не зависят.

Авансовые платежи рассчитываются каждый квартал. База для расчета определяется нарастающим итогом. Ставка, применяемая к базе, зависит от выбранного объекта налогообложения (доходы или доходы минус расходы). Окончательный расчет по УСН будет сделан по итогу года (налогового периода).

По итогам налогового периода УСН уплачивают:

- организации — не позднее 31 марта года, следующего за истекшим налоговым периодом;

- индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Для вашего удобства мы подготовили актуальные КБК по УСН.

Что выбрать в качестве объекта исчисления: «доходы» или «доходы минус расходы»

Как уже упоминалось выше, налогоплательщик сам вправе выбрать, какой объект для исчисления налога будет им использоваться.

По объекту «доходы» ставка установлена в размере 6%. Для определения обязательного платежа при таком выборе необходимо проводить учет поступлений, являющихся доходом для обложения УСН компании или ИП, как в кассу, так и на расчетный счет. По решению властей региона может быть принято решение о снижении ставки, при этом ставка может быть снижена до 1%.

При доходах, уменьшенных на величину расходов, важно помнить, что к учету могут быть приняты только те затраты, которые указаны в ст. 346.16 НК РФ, кроме того, все траты должны быть документально подтвержденными и экономически обоснованными. Также к учету принимаются затраты, если по ним фактически прошла оплата.

При таком объекте налогообложения используется ставка в размере 15%. Субъекты РФ могут уменьшить данный процент до 5. Данная система предусматривает уплату налога даже в том случае, когда получен убыток или размер УСН меньше 1% от полученных доходов — в этом случае платится минимальный налог (налогооблагаемые доходы, умноженные на 1%).

Более подробно с ранжированием ставок на УСН читайте в нашей статье «Налоговая ставка УСН — дифференцирование».

УСН 6% лучше всего применять в случае, когда доля расходов относительно небольшая или их вовсе невозможно подтвердить документально.

Что же касается УСН 15%, то такая система дает наибольшее снижение налоговой нагрузки, поэтому считается более выгодной. Использовать ее лучше всего, когда расходы составляют свыше 50–60% от суммы доходов.

Напоминаем, что с 2021 года вводятся дополнительные новые ставки 8% и 20%.

При дальнейшем превышении данных показателей возможность применять УСН пропадает.

УСН, или упрощенная система налогообложения, — это специальный налоговый режим, позволяющий снизить налоговую нагрузку, вместе с тем он упрощает ведение бухгалтерского и налогового учета. Для того чтобы находиться на упрощенке, налогоплательщик должен соблюдать ряд условий, установленных законодательством.

Одним из преимуществ такой системы является возможность самостоятельного выбора объекта налогообложения (доходы либо доходы минус расходы). Кроме того, выбранный ранее объект налогообложения, если компания или ИП посчитает его для себя невыгодным, можно легко сменить в начале следующего года. Выплаты по УСН производятся авансовыми платежами по итогам отчетного периода (поквартально). Итоговый платеж осуществляется по окончании налогового периода (года).

Еще больше материалов по теме — в рубрике «УСН».

Источник: xn--h1apee0d.xn--p1ai