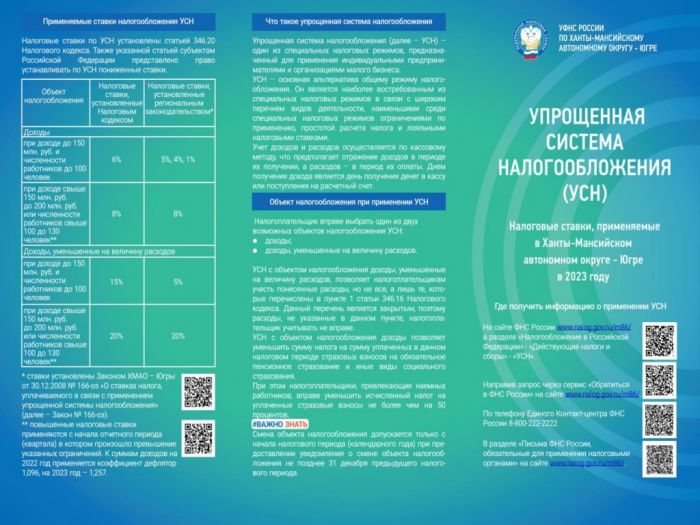

1. Налоговая ставка устанавливается в размере 6 процентов в случае, если объектом налогообложения являются доходы и иное не установлено настоящим пунктом и пунктами 1.1, 3, 3.1 и 4 настоящей статьи.

Законами субъектов Российской Федерации могут быть установлены налоговые ставки в пределах от 1 до 6 процентов в зависимости от категорий налогоплательщиков.

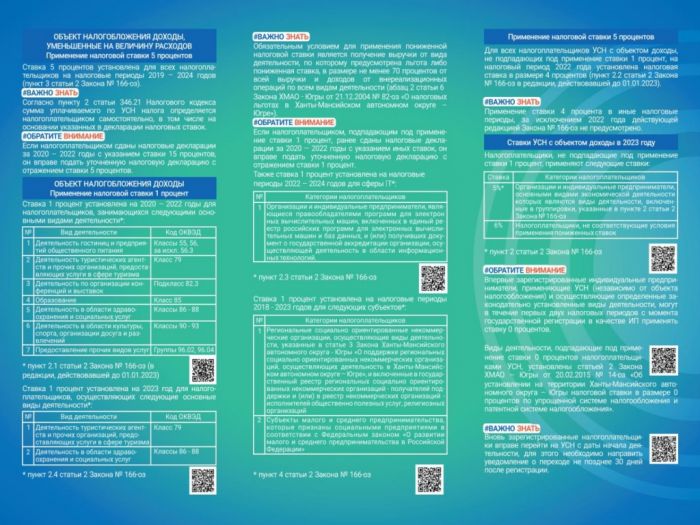

1.1. Налогоплательщики, применяющие в качестве объекта налогообложения доходы, начиная с квартала, по итогам которого доходы налогоплательщика, определяемые нарастающим итогом с начала налогового периода в соответствии со статьей 346.15 и с подпунктами 1 и 3 пункта 1 статьи 346.25 настоящего Кодекса, превысили 150 млн. рублей, но не превысили 200 млн. рублей и (или) в течение которого средняя численность работников налогоплательщика превысила 100 человек, но не превысила 130 человек, при исчислении налога применяют налоговую ставку в размере 8 процентов в отношении части налоговой базы, рассчитанной как разница между налоговой базой, определенной за отчетный (налоговый) период, и налоговой базой, определенной за отчетный период, предшествующий кварталу, в котором допущены указанные превышения доходов налогоплательщика и (или) средней численности его работников.

Если указанные в абзаце первом настоящего пункта превышения допущены налогоплательщиком в первом квартале календарного года, то для такого налогоплательщика налоговая ставка устанавливается в размере 8 процентов для налогового периода, в котором допущены указанные превышения.

2. Налоговая ставка устанавливается в размере 15 процентов в случае, если объектом налогообложения являются доходы, уменьшенные на величину расходов, и иное не установлено настоящим пунктом и пунктами 2.1, 3, 3.1 и 4 настоящей статьи.

Законами субъектов Российской Федерации могут быть установлены налоговые ставки в пределах от 5 до 15 процентов в зависимости от категорий налогоплательщиков.

2.1. Налогоплательщики, применяющие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, начиная с квартала, по итогам которого доходы налогоплательщика, определяемые нарастающим итогом с начала налогового периода в соответствии со статьей 346.15 и с подпунктами 1 и 3 пункта 1 статьи 346.25 настоящего Кодекса, превысили 150 млн. рублей, но не превысили 200 млн. рублей и (или) в течение которого средняя численность работников превысила 100 человек, но не превысила 130 человек, при исчислении налога применяют налоговую ставку в размере 20 процентов в отношении части налоговый базы, рассчитанной как разница между налоговой базой, определенной за отчетный (налоговый) период, и налоговой базой, определенной за отчетный период, предшествующий кварталу, в котором допущены указанные превышения доходов налогоплательщика и (или) средней численности его работников.

Если указанные в абзаце первом настоящего пункта превышения допущены налогоплательщиком в первом квартале календарного года, то для такого налогоплательщика налоговая ставка устанавливается в размере 20 процентов для налогового периода, в котором допущены указанные превышения.

3. Законами Республики Крым и города федерального значения Севастополя налоговая ставка может быть уменьшена на территориях соответствующих субъектов Российской Федерации для всех или отдельных категорий налогоплательщиков.

В отношении периодов 2015 — 2016 годов налоговая ставка может быть уменьшена до 0 процентов.

В отношении периодов 2017 — 2021 годов налоговая ставка может быть уменьшена до 3 процентов в случае, если объектом налогообложения являются доходы, уменьшенные на величину расходов. При этом налоговые ставки могут устанавливаться в зависимости от категорий налогоплательщиков и видов предпринимательской деятельности.

Налоговые ставки, установленные в соответствии с настоящим пунктом законами Республики Крым и города федерального значения Севастополя, не могут быть повышены в течение периодов, указанных в настоящем пункте, начиная с налогового периода, с которого применяется пониженная налоговая ставка, если иное не установлено пунктами 1.1 и 2.1 настоящей статьи.

3.1. Законами Донецкой Народной Республики, Луганской Народной Республики, Запорожской области, Херсонской области налоговая ставка может быть уменьшена на территориях соответствующих субъектов Российской Федерации для всех или отдельных категорий налогоплательщиков в отношении периодов 2023 и 2024 годов до 0 процентов. При этом такие пониженные налоговые ставки не могут быть повышены в течение периодов, указанных в настоящем пункте, начиная с налогового периода, с которого применяется пониженная налоговая ставка, если иное не установлено пунктами 1.1 и 2.1 настоящей статьи.

4. Законами субъектов Российской Федерации может быть установлена налоговая ставка в размере 0 процентов, если иное не установлено пунктами 1.1 и 2.1 настоящей статьи, для налогоплательщиков — индивидуальных предпринимателей, выбравших объект налогообложения в виде доходов или в виде доходов, уменьшенных на величину расходов, впервые зарегистрированных после вступления в силу указанных законов и осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению и услуг по предоставлению мест для временного проживания.

Налогоплательщики, указанные в абзаце первом настоящего пункта, вправе применять налоговую ставку в размере 0 процентов со дня их государственной регистрации в качестве индивидуальных предпринимателей непрерывно в течение двух налоговых периодов. В период действия налоговой ставки в размере 0 процентов, установленной в соответствии с настоящим пунктом, индивидуальные предприниматели, указанные в абзаце первом настоящего пункта, выбравшие объект налогообложения в виде доходов, уменьшенных на величину расходов, не уплачивают минимальный налог, предусмотренный пунктом 6 статьи 346.18 настоящего Кодекса.

Виды предпринимательской деятельности в производственной, социальной и научной сферах, в отношении которых устанавливается налоговая ставка в размере 0 процентов, устанавливаются субъектами Российской Федерации на основании Общероссийского классификатора видов экономической деятельности.

По итогам налогового периода доля доходов от реализации товаров (работ, услуг) при осуществлении видов предпринимательской деятельности, в отношении которых применялась налоговая ставка в размере 0 процентов, в общем объеме доходов от реализации товаров (работ, услуг) должна быть не менее 70 процентов.

- ограничения средней численности работников;

- ограничения предельного размера доходов от реализации, определяемых в соответствии со статьей 249 настоящего Кодекса, получаемых индивидуальным предпринимателем при осуществлении вида предпринимательской деятельности, в отношении которого применяется налоговая ставка в размере 0 процентов. При этом предусмотренный пунктом 4 статьи 346.13 настоящего Кодекса предельный размер дохода в целях применения упрощенной системы налогообложения может быть уменьшен законом субъекта Российской Федерации не более чем в 10 раз.

В случае нарушения ограничений на применение налоговой ставки в размере 0 процентов, установленных настоящей главой и законом субъекта Российской Федерации, индивидуальный предприниматель считается утратившим право на ее применение и обязан уплатить налог по налоговым ставкам, предусмотренным пунктом 1, 2 или 3 настоящей статьи, за налоговый период, в котором нарушены указанные ограничения.

Виды предпринимательской деятельности в сфере бытовых услуг населению, в отношении которых устанавливается налоговая ставка в размере 0 процентов, устанавливаются субъектами Российской Федерации на основании кодов видов деятельности в соответствии с Общероссийским классификатором видов экономической деятельности и (или) кодов услуг в соответствии с Общероссийским классификатором продукции по видам экономической деятельности, относящихся к бытовым услугам, определяемых Правительством Российской Федерации.

(редакция Налогового кодекса РФ от 01.01.2023)

. временного проживания (п. 4 ст. 346.20 НК РФ). Вид деятельности определяется по . действующей редакцией п. 4 ст. 346.20 НК РФ, закончится 31 декабря 2024 . соответствии с п. 4 ст. 346.20 НК РФ правом на налоговые «каникулы . применения положений п. 4 ст. 346.20 НК РФ (см. также Письмо Минфина . , предусмотренного в п. 4 ст. 346.20 НК РФ, в рамках УСН вправе . предприниматели, которые (п. 4 ст.

346.20 НК РФ): впервые зарегистрировали свой статус . 0%, установленных п. 4 ст. 346.20 НК РФ и законом субъекта РФ .

. .1 и 2.1 ст. 346.20 НК РФ в размере 8 и . при исчислении «упрощенного» налога (ст. 346.20 НК РФ): при объекте налогообложения «доходы .

. . 1.1, 2.1 ст. 346.20 НК РФ). Напомним, по общему правилу .

. при исчислении «упрощенного» налога (ст. 346.20 НК РФ): при объекте налогообложения «доходы . .1 и 2.1 ст. 346.20 НК РФ в размере 8 и .

. ст. 346.20 НК РФ). К сведению: На основании п. 3 ст. 346.20 НК РФ . п. 1 (п. 2) ст.

346.20 НК РФ, или ставка, установленная законом . согласно п. 1.1 ст. 346.20 НК РФ повышенную ставку 8 % надо .

. »). Соответствующие поправки внесены в ст. 346.20 НК РФ. Но сразу скажем: это . п. 1 или 2 ст. 346.20 НК РФ, и налоговой базы, определенной . .1 или 2.1 ст. 346.20 НК РФ, и части налоговой базы .

. соответствии с п. 3 ст. 346.20 НК РФ законами Республики Крым и . абз. 2 п. 2 ст. 346.20 НК РФ. Данные нормы допускают, что . предпринимателей Согласно п. 4 ст.

346.20 НК РФ законами субъектов РФ может . .01.2024 п. 4 ст. 346.20 НК РФ утрачивает силу. В Крыму .

. ) должны применять повышенные ставки (ст. 346.20 НК РФ): при объекте налогообложения «доходы . осуществляется по следующим ставкам (ст. 346.20 НК РФ): при объекте налогообложения «доходы . осуществляется по следующим ставкам (ст. 346.20 НК РФ): при объекте налогообложения «доходы .

Источник: www.audit-it.ru

Усн федеральный или территориальный

00 до 17: 00

00 до 17: 00

Перерыв:

с 13: 00 до 14: 00

Выходные дни:

суббота, воскресенье

Дымченко Наталья Петровна

Глава сельского поселения Покур

Главная » Новости » Упрощенная система налогообложения

Упрощенная система налогообложения

18 сентября 2023

Дата создания: 18-09-2023

Администрация сельского поселения Покур Нижневартовского район ХМАО — Югра

![]()

![]()

![]()

![]()

Адрес: 628630, Ханты-Мансийский автономный округ – Югра, Нижневартовский район, с.Покур, ул. Центральная 42А

Источник: apokur.ru

В Архангельской области бизнесу снизили ставки по УСН

Правительством Архангельской области в целях снижения налоговой нагрузки для налогоплательщиков, применяющих упрощенную систему налогообложения, установлены пониженные ставки налога.

Так, ставка налога при объекте «доходы» теперь составляет 4% для всех категорий налогоплательщиков. Льгота будет действовать до конца 2021 года.

Если же налоговой базой является доход, уменьшенный на величину расходов, то налоговая ставка на 2020 год устанавливается в размере 8 процентов при соблюдении следующих условий:

- отсутствие на конец 2020 года неисполненной обязанности по уплате налогов, сборов и страховых взносов (за исключением сумм, на которые предоставлены отсрочка, рассрочка, инвестиционный налоговый кредит);

- среднесписочная численность наемных работников за налоговый период 2020 год составляет не менее 5 человек;

- сохранение среднесписочной численности наемных работников в 2020 году составляет не менее 90% или снижена не более чем на 1 наемного работника по отношению к предыдущему налоговому периоду.

Постоянная ссылка на это сообщение: https://vinogradovsky.ru/2020/06/%d0%b2-%d0%b0%d1%80%d1%85%d0%b0%d0%bd%d0%b3%d0%b5%d0%bb%d1%8c%d1%81%d0%ba%d0%be%d0%b9-%d0%be%d0%b1%d0%bb%d0%b0%d1%81%d1%82%d0%b8-%d0%b1%d0%b8%d0%b7%d0%bd%d0%b5%d1%81%d1%83-%d1%81%d0%bd%d0%b8%d0%b7/

Новости

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 |

Новости

- 70-летие Победы в Великой Отечественной войне 1941-1945 годов

- Агропромышленный комплекс и торговля

- Антикоррупция

- Архитектура

- Безопасность

- Биологические отходы

- Благоустройство территорий в 2020 году

- Вести из поселений

- Власть

- Вниманию налогоплательщиков

- Вода России

- Выходи гулять

- ЖКХ

- ЖКХ и городская среда

- Имущественные торги

- Информация

- КОБДД

- Конкурс «День защиты от экологической опасности»

- Культура, туризм и молодежная политика

- МКДН

- Молодежь

- МФЦ

- НОВОЕ В ЗАКОНОДАТЕЛЬСТВЕ

- Новости

- Общественные обсуждения

- Охрана труда

- Пенсионный фонд информирует

- Перепись 2020

- Почта России

- Праздники

- Предоставление земельных участков

- Предпринимательство

- Прокуратора района

- Противодействие коррупции

- Согаз-Мед

- Соцзащита и НКО новости

- Спорт

- ТКО

- ТОСы

- ФГБУ «ФКП Росреестра»

- СТОПКОРОНАВИРУС

- Главная

- Власть

- Глава района

- Администрация района

- Контрольно-счетный орган

- Доклад главы

- Резерв управленческих кадров

- Вакансии

- Устав

- Постановления

- 2011 год

- 2012 год

- 2013 год

- 2014 год

- 2015 год

- 2016 год

- 2017 год

- 2018 год

- 2019 год

- 2020 год

- 2011 год

- 2012 год

- 2013 год

- 2014 год

- 2015 год

- 2016 год

- 2017 год

- 2018 год

- 2019 год

- 2020 год

- О выпуске муниципальной газеты

- 2011 год

- 2012 год

- 2013 год

- 2014 год

- 2015 год

- 2016 год

- 2017 год

- 2018 год

- 2019 год

- 2020 год

- Главная

- Нормативно правовые акты

- Федеральное законодательство

- Региональное законодательство

- Порядки формирования и ведения перечней, предоставления имущества из перечней

- Административные регламенты

- НПА по утверждению перечней

- НПА по антикризисным мерам поддержки субъектов МСП

- Алгоритмы получения имущества в аренду, выкупа имущества

- Перечень имущества для МСП

- Паспорта объектов, включенных в Перечни

- Информация о льготах

- Муниципальные образования

- Сведения о коммерческой недвижимости, предлагаемой бизнесу

- Сведения о проводимых торгах

- Ссылка на инвестиционную карту региона

- Регламентирующие документы

- График заседаний

- Протоколы заседаний

- Отчеты о деятельности коллегиального органа

- Подведомственные организации

- Комитет по управлению имуществом

- Общая информация

- Предоставление земельных участков

- Имущественные торги

- Информация для населения

- Бюджет района

- 2015 год

- 2016 год

- 2017 год

- 2018 год

- 2019 год

- 2020 год

- 2021 год

- Главная

- Специальная оценка условий труда СОУТ

- НПА в сфере охраны труда

- Конкурсы

- Координационный Совет по охране труда

- Проверочные листы ГИТ

- Муниципальные правовые акты в сфере охраны труда

- Охрана труда

- Новости

- Энергосбережение

- Жилищный контроль

- Подключение (техническое присоединение) к сетям тепло-водо-электроснабжения

- Сведения о качестве питьевой воды

- Программы комплексного развития систем коммунальной инфраструктуры

- Переселение граждан из аварийного жилищного фонда

- Информация

- Нормативные документы 2017-2020гг

- Муниципальные программы формирование современной городской среды 2018 — 2024 года

- Правила благоустройства

- Выходи гулять

- Благоустройство территорий в 2020 году

- Новости

- Информация для потребителей

- Торговый реестр

- Об утверждении Перечня отдаленных или труднодоступных местностей Архангельской области

- Границы территорий, на которых не допускается розничная продажа алкогольной продукции

- Схемы нестационарных торговых объектов

- Региональный проект «Создание системы поддержки фермеров и развитие сельской кооперации в Архангельской области» национального проекта «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы»

- Социально-экономическое положение

- Прогноз социально — экономического развития

- Муниципальные программы

- 2020 год

- 2019 год

- 2018 год

- 2017 год

- 2016 год

- 2015 год

- 2014 год

- 2013 год

- Инвестиционные предложения

- Объекты незавершенного строительства

- Земельные участки

- Имущество для субъектов малого и среднего предпринимательства

- Инфраструктура поддержки СМП, координационные и совещательные органы

- Малый бизнес 2015-2017 — программа поддержки развития промышленности

- Сведения о субъектах малого и среднего предпринимательства

- Документы территориального планирования

- Схема территориального планирования Виноградовского района

- Генеральные планы поселений

- Изменения в генеральные планы

- Общая (обзорная) информация о ходе разработки и утверждения местных нормативов градостроительного проектирования

- Общая (обзорная) информация о ходе разработки и принятия программ комплексного развития коммунальной инфраструктуры поселений, транспортной инфраструктуры поселений, транспортной инфраструктуры и социальной инфраструктуры

- 2017

- 2018

- Перечень видов

- Планы и результаты проверок

- Административные регламенты по муниципальному контролю

- Доклады об осуществлении муниципального контроля

- Нормативные правовые акты

- Ответственные за проведение проверок

- Профилактика правонарушений

- Портал государственных и муниципальных услуг архангельской области

- Реестр муниципальных услуг администрации МО «Виноградовский муниципальный район»

- Реестр услуг по осуществлению отдельных государственных полномочий

- Услуги, доступные в электронной форме

- Технологические схемы

- Безопасность дорожного движения

- ГО, ЧС и ПБ

- Воинский учет

- Противодействие терроризму и экстремизму

- Вместе против экстремизма

- Тематические материалы

- Профилактика терроризма

- Документы

- Соцзащита и НКО новости

- Информация

- Положение

- Перечень документов

- Формы документов

- Протоколы

- Информация

- Конкурс «День защиты от экологической опасности»

- Вода России

- ТКО

- Биологические отходы

- Главная

- Проекты решений

- Решения сессий

- Сведения о доходах, расходах об имуществе и обязательствах имущественного характера, представленных депутатами муниципального Собрания

- Главная

- Законодательство

- Постановления комиссии

- Выборы и референдумы

- Выборы депутатов представительного органа вновь образованного муниципального образования городское поселение «Березниковское» первого созыва 8 сентября 2019 года

- Главная

- Информация

- Общая информация

- Информационные материалы

- Муниципальный ресурс

- Справочник документов

- Главная

- Прокуратура информирует

- НОВОЕ В ЗАКОНОДАТЕЛЬСТВЕ

- Новости и информация

- Список участковых уполномоченных полиции ОМВД России по Виноградовскому району

- Главная

- МФЦ

- ПЕРЕЧЕНЬ государственных и муниципальных услуг, предоставляемых в отделении по Виноградовскому району ГАУ АО «МФЦ» — офис «Мои документы»

Copyright

СМИ сетевое издание «vinogradovsky.ru» зарегистрировано в Федеральной службе по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор). Свидетельство о регистрации средства массовой информации Эл № ФС 77-76087 от 08.07.2019 г.

Источник: vinogradovsky.ru