При отпуске материалов в производство или ином выбытии их оценка для целей бухгалтерского учета производится одним из следующих способов:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретений (способ ФИФО).

При списании сырья и материалов, используемых при производстве (изготовлении) товаров (выполнении работ, оказании услуг), для целей налогообложения применяется один из следующих методов оценки указанного сырья и материалов:

- метод оценки по стоимости единицы запасов;

- метод оценки по средней стоимости;

- метод оценки по стоимости первых по времени приобретений (ФИФО);

- метод оценки по стоимости последних по времени приобретений (ЛИФО).

Списание товаров по средней себестоимости

Способ списания товаров «по средней себестоимости» предполагает расчет себестоимости единицы учета запасов по следующей формуле:

СредняяСебестоимостьЕдиницыЗапасов = (СебестоимостьОстаткаНаНачалоПериода + СебестоимостьПоступившихЗаПериод) / (КоличествоНаНачалоПериода + КоличествоПоступившихЗаПериод)

ЗАНЯТИЕ 12. РАСЧЕТ СЕБЕСТОИМОСТИ ПО СРЕДНЕЙ И ФИФО. ПОДГОТОВКА К СПЕЦИАЛИСТУ ПО ПЛАТФОРМЕ 1С

В «старой» методике контроля остатков это реализовано следующим образом:

// решим «проблему копеек»

Если ВыборкаДетальныеЗаписи . Количество = ВыборкаДетальныеЗаписи . КоличествоОстаток

Движение . Сумма = ВыборкаДетальныеЗаписи . СуммаОстаток

Движение . Сумма = ВыборкаДетальныеЗаписи . Количество/ВыборкаДетальныеЗаписи . КоличествоОстаток

* ВыборкаДетальныеЗаписи . СуммаОстаток ;

Периодом может быть месяц или другой, определенный организацией, временной интервал.

Списание товаров по методу ФИФО (FIFO)

Название способа ФИФО (FIFO) расшифровывается как «first in — first out», т.е. «первый пришел — первый ушел».

Метод основан на допущении, что материально-производственные запасы (в том числе товары) используются в той последовательности, в которой они приобретались. Т.е запасы, первыми поступающие в производство (продажу), оцениваются по себестоимости первых по времени приобретения запасов, числящихся на складе. Таким образом, в себестоимости проданных товаров учитывается себестоимость ранних по времени приобретений, а запасы на складе на конец месяца оцениваются по себестоимости последних по времени приобретений.

Примерные условия задачи, для которой составлен алгоритм

Компания занимается оптовой торговлей. Поступление товаров отражается документом «Приходная накладная», продажа – «Расходная накладная». Помимо продажи товаров компания может оказывать дополнительные услуги, например, по доставке. И услуги, и товары указываются в одной табличной части.

Складской учет товаров не ведется.

При проведении «Расходной накладной» при нехватке товара программа должна выдавать соответствующее предупреждение с указанием количества «нехватки» и не позволять проводить такой документ.

Списание себестоимости товаров должно быть организовано по партиям, в зависимости от текущего значения принятого на этот год в Учетной политике компании метода списания себестоимости (FIFO или LIFO). Обратите внимание – Учетная политика действует год. На следующий год метод списания может измениться.

Необходимо построить отчеты по продажам товаров за период и остаткам товара на указанную дату.

Алгоритм обработки проведения по методу ФИФО (FIFO)

- Создать перечисление УчетнаяПолитика со значениями «ФИФО», «ЛИФО», «Средняя» — для хранения вариантов учетной политики.

- Создаем регистр сведений (периодический) УчетнаяПолитика (по нему будем определять метод учетной политики на дату документа):

- периодичность — по заданию (например, В пределах года );

- режим записи — Независимый ;

- добавить его в подсистему (например, ОУ);

- вкладка «Данные» — добавить ресурс МетодСписанияСебестоимости с типом ПеречислениеСсылка.УчетнаяПолитика .

- В регистре накопления ОстаткиНоменклатуры создать:

- измерение Партия с типом ДокументСсылка.ПриходнаяНакладная ;

- ресурс Себестоимость .

- В обработке проведения документа ПриходнаяНакладная :

- определить текущий метод списания себестоимости;

Источник: flagman.top

Расчет себестоимости в 1С:Управление Торговлей 11, 1С:Комплексная автоматизация 2 и 1С:ERP 2

Одним из главных отчетов для руководителя является отчет по валовой прибыли, который позволяет оценить рентабельность продаж. Для того, чтобы правильно отобразить нужную информацию, требуется корректно рассчитать себестоимость проданных товаров.

В данной статье на примере конфигурации Управление Торговлей 11.2 посмотрим, какие основные возможности нам предлагает 1С для расчета себестоимости номенклатуры. Те же принципы справедливы и для таких конфигураций, как Комплексная автоматизация 2 и ERP 2.

Методы оценки стоимости товаров

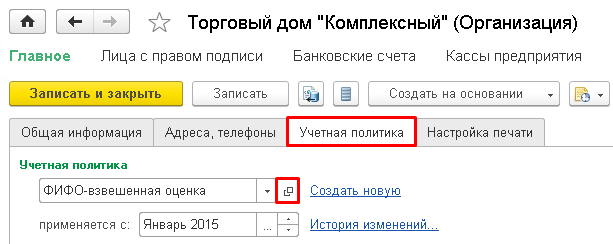

Для начала нужно определиться, каким способом будем рассчитывать себестоимость товаров. Метод оценки задается в учетной политике организации. Чтобы туда попасть, нужно в карточке организации перейти на закладку “Учетная политика” и нажать кнопку выбора текущей учетной политики:

На вкладке “Запасы” открывшейся учетной политики будут расположены доступные для выбора методы оценки стоимости товаров:

Как видим, 1С предлагает 3 метода расчета себестоимости: по средней, ФИФО взвешенная и ФИФО скользящая оценка. Кратко разберем каждый из них.

Средняя за месяц — определяется путем расчета средней себестоимости товаров, находящихся на складе, плюс учитываются поступления за месяц.

Например, на начало месяца товара на складе было 10 шт. по цене 1000 руб.

Затем в течение месяца было приобретено еще 5 шт. за 600 руб. и 5 шт. за 700 руб.

Таким образом, средняя себестоимость одной штуки составит: (1000+600+700)/(10+5+5) = 115 руб. То есть отношение общей суммы к общему количеству.

За месяц было продано 15 шт за 3000 руб.

Себестоимость проданного товара составит 15*115=1725 руб.

ФИФО скользящая — берется себестоимость каждой проданной партии, определенной по методу ФИФО (от англ. FIFO — “First In First Out” — “Первый пришел, первый вышел”, т. е. выбытие происходит с самой ранней поступившей партии).

Например, на начало месяца товара на складе было 10 шт. по цене 1000 руб.

Затем в течение месяца было приобретено еще 5 шт. за 600 руб. и 5 шт. за 700 руб.

За месяц было продано 15 шт., по методу ФИФО сначала товары спишутся из первой партии по 1000/10=100 руб. за штуку, затем из второй партии по 600/5=120 руб. В итоге получим общую себестоимость проданных товаров 1000+600=1600 руб.

ФИФО взвешенная — берется средняя себестоимость проданных партий, определенных по методу ФИФО, и делится на количество выбывшего товара.

Например, на начало месяца товара на складе было 10 шт. по цене 1000 руб.

Затем в течение месяца было приобретено еще 5 шт. за 600 руб. и 5 шт. за 700 руб.

За месяц было продано 15 шт., по методу ФИФО себестоимость всех проданных товаров составит: 1000+600=1600 руб., но себестоимость единицы считается по средней, исходя из проданных партий: 1600/15=106.67 руб.

В большинстве случаев, если нет какой-то специальной необходимости, лучше выбирать способ оценки по средней, так как для нее требуется меньше всего ресурсов. ФИФО скользящая обеспечивает наиболее “понятный” способ оценки себестоимости, т. е. классический партионный учет. С другой стороны, ФИФО по средней усредняет стоимость одной единицы товара, что может потребоваться для, например, оценки работы менеджеров, чтобы валовая прибыль не зависела от себестоимости проданной партии.

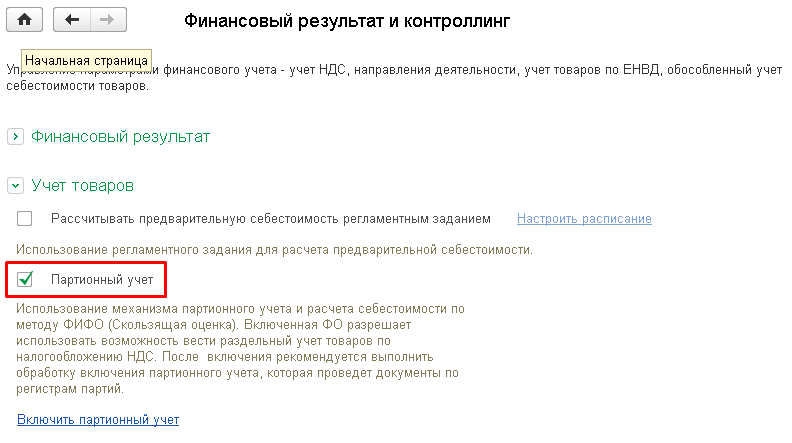

Также следует добавить, что для использования метода оценки ФИФО скользящая нужно включить функциональную опцию “Партионный учет”. Опция находится в разделе НСИ и Администрирование -> Финансовый результат и контроллинг -> Учет товаров.

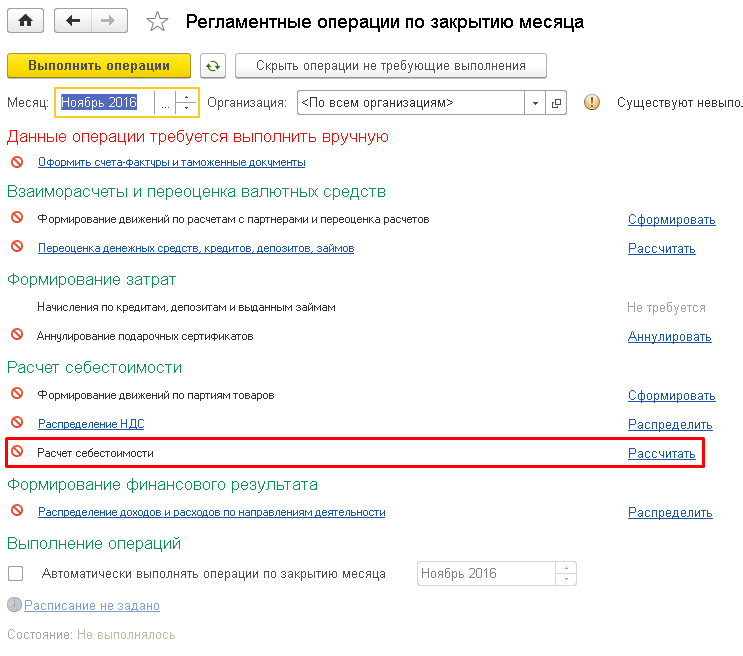

Расчет себестоимости

Себестоимость рассчитывается документом “Расчет себестоимости”. Данный документ можно найти в разделе Финансовый результат и контроллинг -> Регламентные документы. Он формируется при выполнении операций закрытия месяца, а конкретно при расчете себестоимости. Чтобы принудительно сформировать документ, нужно в том же разделе Финансовый результат и контроллинг перейти в рабочее место операций закрытия месяца и там напротив расчета себестоимости выполнить команду “Рассчитать”:

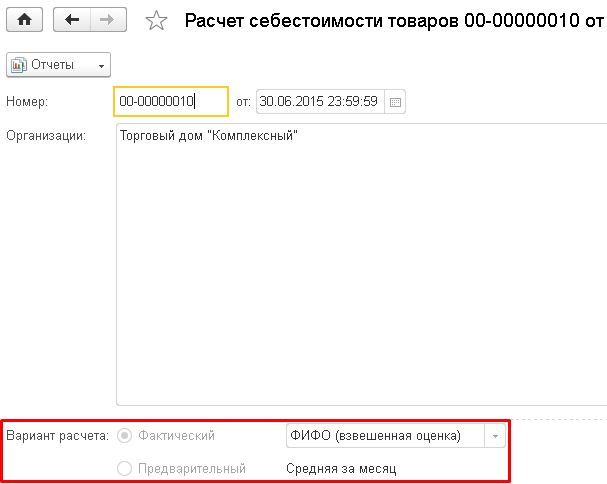

Откроем документ расчета себестоимости:

Видим, что у него есть два варианта: фактический и предварительный, причем предварительный всегда считается по средней. Фактический вариант расчета предназначен для окончательного определения себестоимости по методу, указанному в учетной политике организации. Рекомендуется выполнять его в конце месяца.

Предварительный вариант служит для оперативной оценки валовой прибыли, документ расчета себестоимости формируется (обновляется) по расписанию в течение месяца. Чтобы включить возможность использования предварительного расчета себестоимости, нужно в разделе НСИ и Администрирование -> Финансовый результат и контроллинг -> Учет товаров поставить галку у соответствующей опции:

Также нужно будет настроить расписание, которое определяет, как часто рассчитывать предварительную себестоимость.

Анализ себестоимости

В себестоимость товара также могут входить дополнительные расходы (или ТЗР — транспортно-заготовительные расходы).

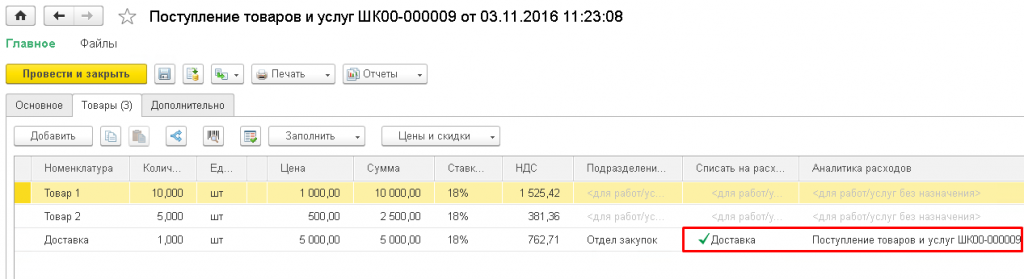

Рассмотрим простой пример отражения ТЗР на себестоимость. Закупим 10 шт номенклатуры “Товар 1” за 10000 руб и 5 шт “Товар 2” за 2500 руб. В документе поступления в табличной части нужно добавить номенклатуру с типом “Услуга”, например, “Доставка”. Чтобы стоимость доставки распределилась на стоимость поступления товаров, нужно в колонке “Списать на расходы” указать нужную предварительно созданную статью расходов, а в колонке “Аналитика расходов” указать текущий документ.

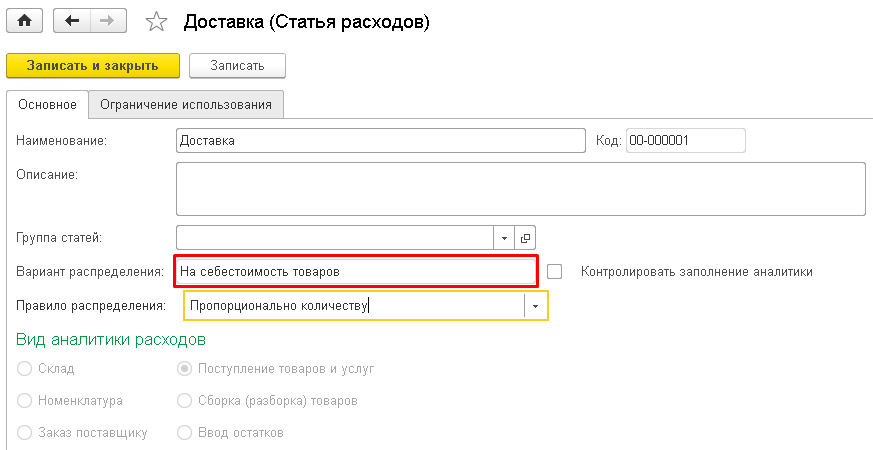

Рассмотрим подробнее статью расходов:

В поле “Вариант распределения” нужно обязательно указать “На себестоимость товаров”, в правиле распределения указывается база распределения, т. е. пропорционально чему будет рассчитываться доля расходов. В данном случае выбран вариант распределения по количеству. В виде аналитики указывается документ поступления, т. е. в разрезе какого объекта будет происходить распределение доп. расходов.

Чтобы доп. расходы были распределены на себестоимость, требуется выполнить операции по закрытию месяца.

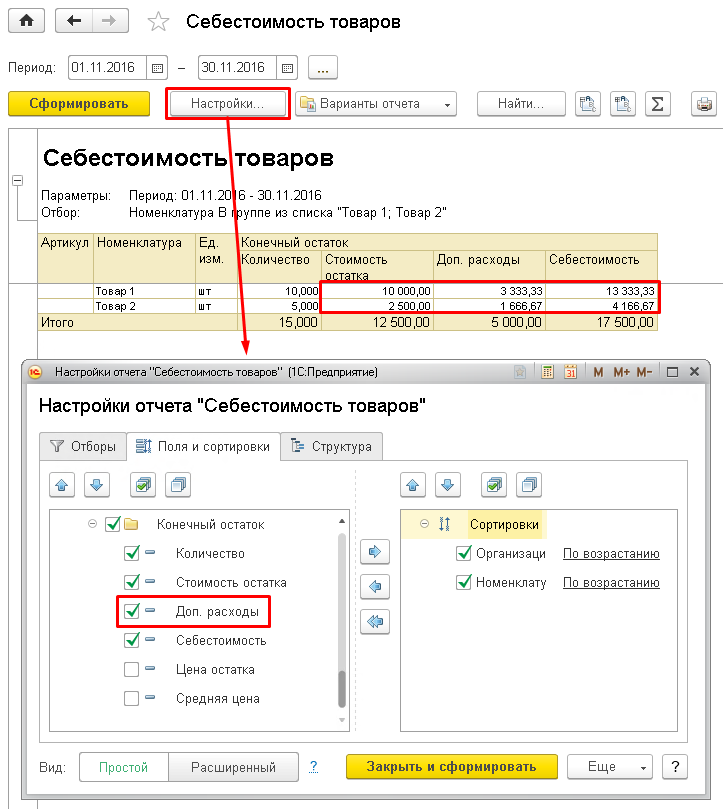

Себестоимость товаров на складе можно посмотреть отчетом “Себестоимость товаров”, который находится в разделе Финансовый результат и контроллинг -> Отчеты по финансовому результату:

По отчету видно, что расходы на доставку распределились на себестоимость товаров, указанных в поступлении. Чтобы посмотреть информацию о доле доп. расходов, нужно включить видимость у соответствующей колонки в настройках отчета.

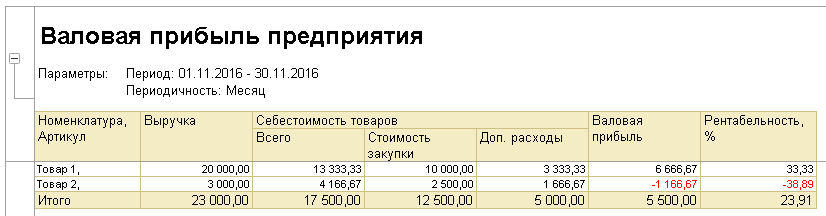

Продадим весь закупленный товар по 2000 руб и 600 руб за штуку соответственно и посмотрим валовую прибыль. Для этого служит соответствующий отчет “Валовая прибыль предприятия”, расположен в разделе Продажи -> Отчеты по продажам:

Видно, что, несмотря на продажу по цене выше стоимости закупки, из-за доп. расходов присутствует отрицательная рентабельность по номенклатуре “Товар 2”. Поэтому важно следить за себестоимостью, чтобы в том числе контролировать ценообразование.

Итак, в этой статье мы познакомились с основными возможностями расчета себестоимости в 1С. Рассмотрели различные методы оценки. А также проверили, как распределяются доп. расходы на себестоимость и какими отчетами ее можно проконтролировать.

Источник: info-line.ru

1C Остатки по Налоговому Учету При Усн • Кто пользуется 1с бухгалтерия 8

Остаточная стоимость ОС для отражения в учете Остаточная стоимость ОС на дату перехода Первоначальная стоимость ОС Оплаченная часть стоимость ОС. УСН Доходы минус расходы для ООО и ИП, расчёт налога на УСН 15% Обращайтесь в форму связи

УСН Доходы минус Расходы (15%): особенности, риски и примеры расчётов

УСН, ОСНО, ПСН, НПД, ЕСХН: для кого-то это ничего не значащий набор букв, а для предпринимателя — прямое указание на то, какой будет его налоговая нагрузка. О том, как можно сравнивать системы налогообложения, чтобы законным путем снизить выплаты в бюджет при ведении бизнеса, читайте в статье «Системы налогообложения: как сделать правильный выбор?»

А тем, у кого все же останутся вопросы или тем, кто хочет получить совет от профессионала, мы можем предложить бесплатную консультацию по налогообложению от специалистов 1С:

В нашем сервисе Вы можете абсолютно бесплатно подготовить уведомление о переходе на УСН Доходы минус расходы (актуально на 2023 г.):

Общие положения упрощенной системы налогообложения, относящиеся и к варианту УСН Доходы, и к варианту УСН Доходы минус расходы, вы можете узнать в статье УСН 2023: всё о плюсах и минусах упрощёнки с примерами.

Эта статья посвящена только специфике УСН с объектом налогообложения «Доходы минус расходы».

Учет стоимости основных средств при УСН, отражение УСН при покупке или продаже основных средств — лтерия

Уменьшить свои доходы на суммы, затраченные на закупку товаров для перепродажи, можно только после выполнения двух условий:

Способ учета ТМЦ на УСН. ФИФО или по средней? | 1С: Предприятие | Учебные статьи

- закупка сырья и материалов – 743 000

- закупка товаров, предназначенных для перепродажи – 953 000

- зарплата и страховые взносы на обязательное страхование – 231 504

- аренда офиса – 96 000

- аренда производственного помещения – 127 000

- бухгалтерские услуги сторонней организации – 53 000

- услуги связи – 17 000

- холодильник для офиса – 26 000.

Налоговая ставка на УСН Доходы минус Расходы

Документы

Большим преимуществом этого варианта УСН является так называемая дифференцированная налоговая ставка. Фактически это дополнительная привилегия в рамках и так уже льготного режима. Обычный размер ставки УСН Доходы минус расходы, равный 15%, региональные власти могут снижать до 5%.

Действует пониженная налоговая ставка не во всех регионах, но пользуются такой возможностью многие субъекты РФ, привлекая дополнительные инвестиции, развивая определенные виды деятельности или решая вопросы занятости населения.

Законы о дифференцированных налоговых ставках УСН Доходы минус Расходы принимаются на местном уровне ежегодно, до начала того года, когда они начнут действовать. Узнать о том, какая ставка будет установлена в интересующем вас регионе, можно в территориальной налоговой инспекции или местной администрации.

Ставки от 5% до 15% применяются, если соблюдаются обычные лимиты УСН (в 2023 году это 164,4 млн рублей годового дохода и 100 работников). Если численность работников — от 101 до 130 человек, а доход составляет от 164,4 до 219,2 млн рублей, то применяется повышенная ставка — 20%.

Промокоды на Займер на скидки

Займы для физических лиц под низкий процент

- Сумма: от 2 000 до 30 000 рублей

- Срок: от 7 до 30 дней

- Первый заём для новых клиентов — 0%, повторный — скидка 500 руб

Если оплату получили на УСН, а товар отгрузили на ОСНО, то сумма, полученная в период применения УСН, зачтется в доход для расчета единого налога и в базу по налогу на прибыль не попадет.

Мнение эксперта

1С:Эксперт по технологическим вопросам

Задавайте мне вопросы, и я помогу разобраться!

Табличную часть можно заполнить автоматически с помощью кнопки Заполнить — Заполнить по расчетному документу Добавить из расчетного документа. 1С Бухгалтерия — переход с УСН на ОСН Обращайтесь в форму связи

Почему только ФИФО при УСН 15% (доходы минус расходы)

Ниже привожу несколько картинок (скриншоты из 1С:Упрощёнки 8.3). Глядя на них, можете заметить знакомую ситуацию. Показаны настройки параметров учёта и учётная политика. Первые два скриншота настроек Упрощенки — учётная политика (вкладки «УСН» и «Запасы»).

На показанной здесь вкладке в качестве объекта налогообложения выбрано доходы минус расходы, также часто называемый просто «УСН 15%». Вести учёт при данной системе сложнее, потому что нужно учитывать (читайте — «отчитываться») ваши расходы. То есть вероятность совершить ошибку в учёте больше. Переходим на вкладку «Запасы» и видим первую «проблему» — невозможно выбрать учет по средней.

Поле здесь просто заблокировано. Именно потому, что для УСН 15% выбирается только ФИФО, вы ДОЛЖНЫ использовать партионный учёт. Если он не включен в параметрах учёта 1С, его нужно включить. Иначе у вас возникнут проблемы с проведением документов. Если программа допускает не включать учёт по партиям, не значит, что так и надо делать!

Если Вы хотите изучить ведение учёта в современной конфигурации 1С:Бухгалтерия 8.3, то рекомендуем воспользоваться для обучения специальным видеокурсом, содержащим 42 часа практических учебных материалов по самостоятельному ведению бухгалтерии «от и до». С примерами уроков и подробным описанием Вы можете познакомиться на странице видеокурса.

Переходим в настройки параметров учёта и обязательно проверяем указанную выше настройку учета. «По средней», как чаще всего все делают, работать в программе не выйдет. Почему так происходит, подробно поясняется на занятиях по УСН. Здесь же вкратце могу напомнить, что вам потом ещё КУДиР заполнять. Так что подумайте, как в этом поможет учёт по партиям.

Запомните и всегда проверяйте в настройках:

ГОВОРИМ “ПАРТИЯ”, ПОДРАЗУМЕВАЕМ “ФИФО”

И НАОБОРОТ!

1С: Переход с УСН на ОСН (метод начисления)

Неуплаченные при УСН страховые взносы в ПФР, ФСС, ФФОМС относятся к расходам по налогу на прибыль после перехода на ОСНО (письмо Минфина № 03-11-06/2/26921 от 03.05.2017).

Как настроить расходы по УСН в 1С Комплексной автоматизации 2 и ERP?

Почему только ФИФО при УСН 15% (доходы минус расходы)

Ниже привожу несколько картинок (скриншоты из 1С:Упрощёнки 8.3). Глядя на них, можете заметить знакомую ситуацию. Показаны настройки параметров учёта и учётная политика. Первые два скриншота настроек Упрощенки — учётная политика (вкладки «УСН» и «Запасы»).

На показанной здесь вкладке в качестве объекта налогообложения выбрано доходы минус расходы, также часто называемый просто «УСН 15%». Вести учёт при данной системе сложнее, потому что нужно учитывать (читайте — «отчитываться») ваши расходы. То есть вероятность совершить ошибку в учёте больше. Переходим на вкладку «Запасы» и видим первую «проблему» — невозможно выбрать учет по средней.

Поле здесь просто заблокировано. Именно потому, что для УСН 15% выбирается только ФИФО, вы ДОЛЖНЫ использовать партионный учёт. Если он не включен в параметрах учёта 1С, его нужно включить. Иначе у вас возникнут проблемы с проведением документов. Если программа допускает не включать учёт по партиям, не значит, что так и надо делать!

Если Вы хотите изучить ведение учёта в современной конфигурации 1С:Бухгалтерия 8.3, то рекомендуем воспользоваться для обучения специальным видеокурсом, содержащим 42 часа практических учебных материалов по самостоятельному ведению бухгалтерии «от и до». С примерами уроков и подробным описанием Вы можете познакомиться на странице видеокурса.

Переходим в настройки параметров учёта и обязательно проверяем указанную выше настройку учета. «По средней», как чаще всего все делают, работать в программе не выйдет. Почему так происходит, подробно поясняется на занятиях по УСН. Здесь же вкратце могу напомнить, что вам потом ещё КУДиР заполнять. Так что подумайте, как в этом поможет учёт по партиям.

Запомните и всегда проверяйте в настройках:

ГОВОРИМ “ПАРТИЯ”, ПОДРАЗУМЕВАЕМ “ФИФО”

И НАОБОРОТ!

Источник: finance-cen.ru