Например, предприятия на УСН платят налог на имущество с кадастровой стоимости отдельных объектов недвижимости, а предприятия на ОСНО, платят налог на имущество с балансовой стоимости всей недвижимости, числящейся на их балансе, включая облагаемую налогом по среднегодовой.

Что такое осно УСН?

Что такое ОСНО ОСНО — это общая система налогообложения, на которой автоматически оказывается каждый зарегистрированный бизнесмен, если вовремя не подаст заявление о переходе на спецрежим. ОСНО — самый сложный в плане отчетности и самый затратный в плане налогов режим.

Какая самая выгодная система налогообложения?

Обзор систем налогообложения для ИП Самозанятость или НПД — самая выгодная и простая система (самые жесткие ограничения для применения); ПСН — налог не зависит от доходов (разрешена не для всех видов деятельности); ЕСХН — выгоднее, чем УСН и ОСНО (подходит только ИП, занятым в сельском хозяйстве);

Какую систему налогообложения выбрать для Маркетплейса?

Наиболее выгодная и простая в применении система налогообложения для продажи товаров через маркетплейс – это «упрощенка». Преимущества «упрощенки» по сравнению с общей системой: ниже налоговая нагрузка; можно сдавать меньше отчетности.

Как выбрать налоговый режим: ОСНО, ЕСХН, патент, УСН, АвтоУСН или самозанятые на НПД

Что лучше осн или УСН?

В отличие от ОСНО, организация на УСН в общем случае освобождена от уплаты налога на прибыль, налога на имущество и НДС (п. 2 ст. 346.11 НК РФ). Упрощенец-ИП не платит НДФЛ со своих предпринимательских доходов, а также налог на имущество с «предпринимательской» недвижимости и НДС.

Какие налоги платит ИП при общей системе налогообложения?

Используя ОСНО, предприниматель обязан платить не один, три налога: НДФЛ, НДС и налог на имущество. Организации, работающие по такой же форме налогообложения, платят: НДС, налог на прибыль и имущество.

Как узнать что организация на УСН?

Самый надёжный способ — направить официальный запрос в ФНС. От ИФНС поступит официальный ответ — им можно использовать как доказательство в спорных ситуациях. Можно воспользоваться номером общей информационной службы ФНС России 8-800-222-22-22 — позвонить и запросить нужную информацию.

Какие налоги платит организация на общей системе налогообложения?

Организации на ОСНО платят следующие налоги:

- налог на прибыль организаций по ставке 20%, за исключением льготных категорий налогоплательщиков;

- НДС по ставке 0%, 10%, 20%;

- налог на имущество организаций по ставке до 2,2%.

Какие налоги платят на общей системе налогообложения?

Используя ОСНО, предприниматель обязан платить не один, три налога: НДФЛ, НДС и налог на имущество. Организации, работающие по такой же форме налогообложения, платят: НДС, налог на прибыль и имущество. Налоги, которые платятся организациями на ОСНО: НДС.

Какую систему налогообложения выбрать для ИП 2022?

При осуществлении розничной торговли ИП в 2022 году вправе применять УСН, общую систему с уплатой подоходного налога, в том числе с НДС по желанию или по достижению стоимостного критерия в 500 000 руб., и единый налог согласно п. 1.2 ст. 337.

Чем нельзя торговать на патенте в 2022?

Запрещенные для патента виды деятельности в 2022 году производство подакцизных товаров, добыча и реализация полезных ископаемых; оптовая торговля и торговля по договорам поставки; розница через объекты стационарной торговой сети с площадью торгового зала более 150 кв.

Какую систему налогообложения выбрать для работы с Вайлдберриз?

Вайлдберриз, OZON и другие маркетплейсы являются плательщиками НДС, но работают на агентских договорах (договорах комиссии) и платят НДС от своего вознаграждения, а не от стоимости проданных товаров. Поэтому им все равно ОСН у вас или УСН.

Какой вид налогообложения выбрать для Вайлдберриз?

Вайлдберриз, OZON и другие маркетплейсы являются плательщиками НДС, но работают на агентских договорах (договорах комиссии) и платят НДС от своего вознаграждения, а не от стоимости проданных товаров. Поэтому им все равно ОСН у вас или УСН.

Какие Оквэд нужны для Вайлдберриз?

Чтобы начать торговать на виртуальной площадке, например на Wildberries, выберите для этого код ОКВЭД 47.91. Он включает четыре варианта торговли, позволяющие продавать в розницу по почте, через Интернет или Интернет-аукционы, при помощи мобильных средств связи, а также телевидения и радио.

Какой ИП нужен для Вайлдберриз?

Для того чтобы стать партнером Wildberries и начать работу в системе, нужно не только закупить товар, но и правильно оформить свой статус. Можно оформиться в качестве самозанятого, ИП или ООО. Самое простое и без каких либо ограничений – это ИП на упрощенной системе налогообложения 6%.

Какой процент налога на упрощенке?

Общая ставка налога для УСН «Доходы» равна 6%. Законом отдельного региона РФ ставка может быть снижена в пределах 1-6% для отдельного бизнеса. Чтобы правильно рассчитать сумму доходов (налоговую базу), с которых нужно платить налог, ИП заполняет бухгалтерскую отчетность в программе.

Какое налогообложение выбрать для ИП в 2021 году?

Таким образом, в 2021 году ИП может выбирать из пяти вариантов налогообложения: общая система, упрощенная система, патент, налог для самозанятых и единый сельхозналог.

Источник: toptitle.ru

Как уменьшить налоговую нагрузку на диджитал-агентство и получать дополнительный доход

Разберёмся, на какой системе налогообложения выгоднее работать диджитал-агентствам, как снизить налоговую нагрузку и получать дополнительный доход. Текст поможет составить общее представление о теме, но без консультации бухгалтера не обойтись в любом случае.

В чём разница: основная и упрощённая системы налогообложения

- Сотрудники: до 100 человек.

- Доход: не более 150 млн ₽.

- Остаточная стоимость: не выше 150 млн ₽.

Плюс отдельные условия для организаций:

- Доля участия в ней других организаций не может превышать 25%.

- УСН запрещена для организаций, у которых есть филиалы.

- Организация имеет право перейти на УСН, если по итогам девяти месяцев того года, в котором организация подаёт уведомление о переходе, её доходы не превысили 112,5 млн ₽ (статья 346.12 НК РФ).

Размер единого налога

Размер единого налога на УСН зависит от объекта налогообложения — с чего именно вы будете платить налог. Объект налогообложения выбирает сам налогоплательщик, кроме случая, предусмотренного пунктом 3 статьи 346.14 НК РФ.

Есть два варианта для объекта налогообложения на УСН:

- УСН «Доходы» — налог необходимо платить со всех доходов. Ставка — 6%, в некоторых регионах может быть снижена до 1%.

- УСН «Доходы минус расходы» (или «Доходы, уменьшенные на величину расходов») — налог необходимо платить с разницы между доходами и расходами. Ставка — 15%, в некоторых регионах ставка может быть в пределах 5–15%.

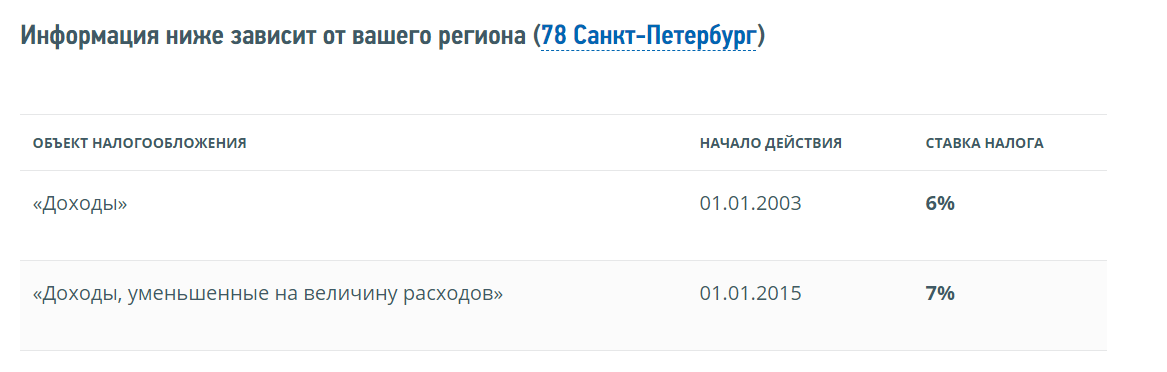

Узнать налоговую ставку для конкретного региона можно на сайте ФНС. Например, в Санкт-Петербурге она будет такой:

Как мы обозначили выше, ИП и юрлица на УСН освобождены от уплаты НДС. Но если к компании на УСН обращается крупный клиент, который является плательщиком НДС, надо искать удобную схему работы. Далее мы на примерах разберём, как действовать компаниям и ИП на УСН и ОСН, когда клиент просит или не просит счёт-фактуру.

Ситуация: мы работаем на УСН, к нам обратился крупный клиент

Клиент хочет, чтобы мы запустили ему рекламу в Яндекс.Директе. Бюджет — 100 ₽ (специально возьмём сумму поменьше, чтобы было удобнее считать).

Чтобы потратить на рекламу 100 ₽, мы должны перевести в Яндекс.Директ 120 ₽ (так как необходимо заплатить ещё и 20% НДС). Почему при оплате рекламы мы должны платить НДС, если работаем на УСН: мы приобретаем услуги у компании, которая работает на ОСН, поэтому платим НДС, включённый в стоимость услуг.

Не забудем и о дополнительных расходах, которые будут влиять на итоговый счёт, выставленный клиенту. Например:

- Аренда офиса: 10 ₽.

- Заработная плата: 30 ₽.

- Налоги с фонда оплаты труда сотрудников: 10 ₽.

Посчитаем сумму счёта для клиента: 120 + 10 + 30 + 10 = 170 ₽. Добавим сюда ещё 2 ₽ за дополнительные услуги и выставим клиенту счёт на 172 ₽.

Возможность уменьшения налоговой выплаты зависит от того, нужен ли клиенту счёт-фактура.

УСН: клиент не просит счёт-фактуру

Вспомним, сколько нам заплатит клиент и сколько мы потратим:

| 172 — общая сумма счёта, который мы выставили клиенту. | 120 — перевод в рекламную систему с учётом НДС. |

| 10 — аренда офиса. | |

| 30 — зарплата сотрудникам. | |

| 10 — налоги с фонда оплаты труда. |

Если следовать этой схеме, то наш доход: 172 − 170 = 2 ₽.

Казалось бы, всё хорошо, если взять реальные суммы. Но не следует забывать, что при УСН мы должны ещё заплатить единый налог. Напомним, единый налог зависит от объекта налогообложения.

УСН «Доходы». Налоговая ставка — 6%, в некоторых регионах можно снизить до 1%. Если вы работаете как ООО или ИП с сотрудниками, то можете снизить налоговую выплату на сумму страховых взносов на ФОТ (не более чем на 50% от суммы налога).

УСН «Доходы минус расходы». Налоговая ставка — 15%, при этом в некоторых регионах ставка может быть в пределах 5–15%. Также налоговым законодательством предусмотрен минимальный налог в размере 1%:

«Доходы и расходы определяются нарастающим итогом с начала года. Для налогоплательщиков, выбравших объект „доходы минус расходы“, действует правило минимального налога: если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога, то уплачивается минимальный налог в размере 1% от фактически полученного дохода».

Как уменьшить сумму налога при УСН «Доходы минус расходы»

Если в прошлом году вы заплатили минимальный налог (1%), то в этом году при уплате единого налога можно учесть сумму, на которую минимальный налог превысил единый налог. Но это далеко не всё: подробный список можно найти в статье 346.16 НК РФ.

Теперь рассмотрим ситуацию, когда вы работаете на УСН и ваш клиент просит счёт-фактуру.

УСН: клиент просит счёт-фактуру

Представим, что к нам обратился крупный клиент, который является плательщиком НДС, ему потребуется счёт-фактура. В этом случае мы должны перевести в бюджет сумму НДС. Основание — пункт 5 статьи 173 НК РФ.

Возвращаемся к уже знакомой нам таблице и смотрим, что изменилось:

Считаем: 143 − (120 + 10 + 30 + 10) = −27. В итоге имеем убыток 27 ₽. И при этом мы не можем возместить НДС с перевода в рекламную систему. Основание — постановление Пленума ВАС РФ от 30.05.2014 N 33.

Теперь рассмотрим ситуацию, когда мы работаем на ОСН.

Ситуация: мы работаем на ОСН, к нам обратился крупный клиент

У нас основная система налогообложения, а это значит, что мы являемся плательщиками НДС. Как и в случае с УСН, рассмотрим два сценария: когда клиент просит и не просит счёт-фактуру.

ОСН: клиент не просит счёт-фактуру

В этом случае клиент может платить деньги нам напрямую, а мы самостоятельно будем переводить их в рекламные системы и актировать. Наша таблица выглядит так:

| 172 — общая сумма счёта, который мы выставили клиенту. | 120 — перевод в рекламную систему с учётом НДС. |

| 10 — аренда офиса. | |

| 30 — зарплата сотрудникам. | |

| 10 — налоги с фонда оплаты труда. |

Считаем прибыль: 172 − (120 + 10 + 30 + 10) + 20 = 22 ₽.

Так как работаем на ОСН, можем применить вычет по НДС (в примере выше это уже учтено).

Теперь рассмотрим кейс, когда мы работаем на ОСН и наш клиент просит счёт-фактуру.

ОСН: клиент просит счёт-фактуру

Считаем: 143 − (120 + 10 + 30 + 10) + 20 = −7. В итоге мы получили убыток 7 ₽, даже приняв во внимание то, что можем возместить НДС (20 ₽).

Откуда убыток и как его возместить

Есть понятие — налоговый вычет. Это сумма, которая может уменьшить налогооблагаемую базу. В нашем случае получается, что агентство может применить налоговый вычет за НДС, уплаченный при переводе денег в рекламную систему. А также налоговый вычет смогут применить клиенты агентства, которые работаю с НДС.

Ещё есть входящий и исходящий НДС:

- Входящий НДС — это налог, который мы оплачиваем в качестве заказчика, когда покупаем что-то у плательщика НДС.

- Исходящий НДС — налог, который обязаны уплатить нам наши покупатели, если мы являемся плательщиками НДС.

Подробнее о входящем и исходящем НДС читайте в «Главной книге».

Вернёмся к нашему примеру. Исходящий НДС − входящий НДС = (172 − 172 ÷ 1,2) − (120 − 120 ÷ 1,2) = 28 − 20 = 8 ₽.

- Мы работаем на ОСН.

- Клиент платит деньги нам напрямую, мы самостоятельно их актируем.

- Мы сами переводим деньги в рекламную систему.

- Клиент хочет перевести нам 120 ₽, вся эта сумма пойдёт на оплату рекламы.

- Мы выставляем счёт клиенту на 120 ₽ (он уже включает НДС 20%).

- Мы обязаны заплатить 20 ₽ государству.

- Декларация по НДС сдаётся по итогам квартала, сумма налога выплачивается в течение следующего квартала.

- Мы переводим 120 ₽ на рекламу в Яндекс.Директ и получаем счёт с включённым НДС.

- Благодаря налоговому вычету мы компенсируем 20 ₽.

Но не всё так просто:

- Обычно за один отчётный период откручивается 80–90% всех денег, которые клиент платит агентству.

- Сумма расходов для налогового вычета уменьшается.

- На практике в отчётный период удаётся вернуть не 20% от расходов, а 14–16%.

История примерно такая:

| 120 ₽ — заплатил клиент. | На рекламу в Яндекс.Директе агентство успело потратить только 80% денег — 96 ₽. |

| 20 ₽ (НДС) — агентство должно заплатить государству. | Возместить можем 20% от 96 ₽ — 19,2 ₽. |

В итоге: 20 − 19,2 = 0,8 ₽ (эта сумма — наш долг государству).

Возместить 0,8 ₽ мы сможем только тогда, когда потратим на рекламу оставшиеся 24 ₽, которые нам заплатил клиент.

- Пока наше агентство активно растёт и начинает работать с новыми клиентами, 2–4% от оборота будут постоянно «висеть авансом» у государства.

- Полностью возместить эти деньги мы сможем только тогда, когда полностью потратим на рекламу все деньги, которые нам заплатили клиенты.

ОСН или УСН: итоговое сравнение

| Приход денег от клиента | 20% (НДС) должны заплатить государству | Ничего не должны, если не выставляем счета-фактуры. |

| Расход на покупку трафика в рекламных системах | Есть возможность применить вычет по НДС | Нельзя применить вычет по НДС |

| ФОТ | 30%, расходы никак не снижают налогооблагаемую базу | 30%, можно уменьшить сумму налога на доход |

| Налог на прибыль | 20% | Налог на прибыль заменяет единый налог: 6% — если УСН «Доходы»; 15% — если УСН «Доходы минус расходы» (в некоторых регионах ставка может быть снижена) |

| НДФЛ на дивиденды | 13% | 0 или 13% (если ИП или ООО на УСН) |

Судя по этой таблице, работать на УСН выгоднее. Но есть проблемы: если к нам обратится крупный клиент, который является плательщиком НДС, то мы можем согласиться работать с ним, но при этом должны платить НДС без возможности его возместить.

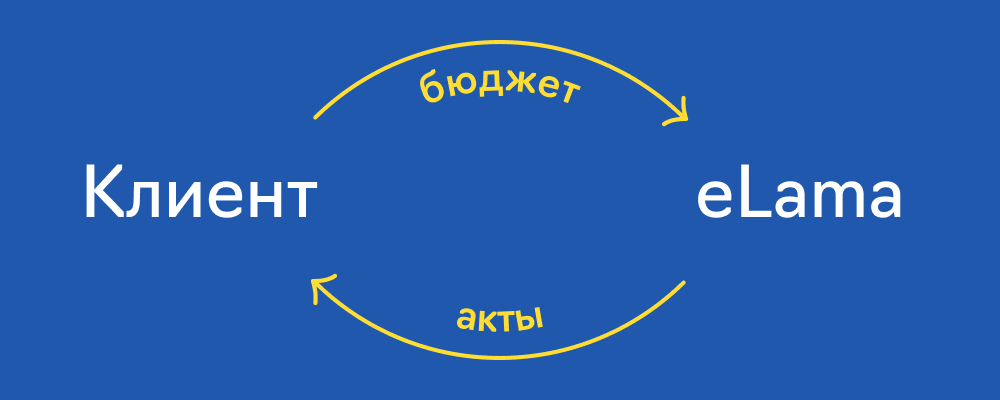

А есть ещё третий вариант — работать с такими клиентами через eLama.

Агентство на УСН и крупный клиент: схема работы через eLama

- Ваш клиент самостоятельно переводит деньги на рекламу в eLama.

- Вы работаете на аккаунте клиента в eLama: переводите деньги в рекламные системы, запускаете рекламу и так далее.

- eLama самостоятельно предоставляет вашему клиенту необходимые закрывающие документы, в том числе и счёт-фактуру, который нужен для заявки на вычет НДС.

Почему это выгодно агентству на УСН

- Вы можете прекрасно работать с клиентом, который является плательщиком НДС, а все вопросы с документами будет решать eLama.

- Агентство получает удобный кабинет для работы: единый кошелёк, с помощью которого можно распределять деньги на рекламные системы, а также доступ к 15+ инструментам для всех этапов работы с рекламой.

- У eLama есть партнёрская программа для агентств и фрилансеров. Её участники могут получать ежемесячное агентское вознаграждение и полугодовую премию. Размер премии зависит от суммы оборотов всех клиентов агентства в рекламных системах.

Партнёрская программа eLama для агентств и фрилансеров

В партнёрской программе eLama могут участвовать юридические лица и ИП из РФ на ОСН и УСН, а также физические лица.

Чем интересна партнёрская программа eLama:

- Один кабинет для работы и единый бюджет, с которого удобно распределять деньги на разные системы и сервисы:

Как получать ежемесячное агентское вознаграждение:

- Самостоятельно вести рекламу минимум для трёх клиентов через eLama.

- Суммарный оборот клиентов в рекламных системах должен быть не менее

30 000 ₽ в месяц без НДС.

Максимальный размер ежемесячного вознаграждения — 10% от оборотов клиентов в рекламных системах. Также агентства, которые работают с eLama более полугода и выполняют ряд условий, могут получать полугодовую премию — 1,5% от оборотов клиентов в рекламных системах.

Всем, кто присоединится к партнёрской программе с 1 февраля по 31 марта 2021 года, eLama будет выплачивать агентское вознаграждение по максимальной шкале в феврале и марте.

Всю информацию о партнёрской программе, ежемесячном вознаграждении и полугодовой премии можно найти в подробных условиях.

Материал подготовлен на основе вебинара eLama «Как снизить налоговую нагрузку на агентство» .

Источник фото на тизере: Elena Mozhvilo on Unsplash

Источник: www.cossa.ru

Какую систему налогообложения выгоднее выбрать для ООО и чем при этом нужно руководствоваться

Вопрос, какую систему налогообложения выбрать для ООО, актуален как для начинающих предпринимателей, так и для тех, кто уже имеет опыт ведения бизнеса, но задумался об оптимизации расходов. Предусмотренные законодательством альтернативные системы выплаты налогов при грамотном подходе могут до минимума сократить издержки и увеличить прибыльность бизнеса.

Общая система налогообложения

Принципиальных изменений в законодательстве этом году не предвидится, поэтому для большинства компаний оптимальное решение, какую систему налогообложения выбрать для ООО в 2014 году– это ОСН (общая система налогообложения), ЕНВД (Единый налог на вмененный доход) или УСНО (Упрощенная система налогообложения).

Общая система налогообложения – это выбор для любого нового налогоплательщика «по умолчанию». Для большинства организаций, которые вправе применять другие системы налогообложения, она чаще всего наименее выгодна. В случае применения ОСН компания платит все предусмотренные законодательством налоги: НДС (18 %), НДФЛ (13 %) и налог на имущество организаций (2,2 % или 1,5 %).

ОСН может быть оптимальна для компаний, занимающихся оптовой торговлей. Поэтому опытные специалисты по налоговой оптимизации советуют во многих случаях подумать над вариантом разделения бизнеса на оптовый и розничный. Компания, занимающаяся оптовой торговлей, в этой системе уплачивает налоги по общей системе, а для розничного сегмента подбирается более удобный налоговый режим. Это позволяет максимально оптимизировать расходы, не нарушая законодательство.

Большой плюс этой системы – возможность не выплачивать большую часть налогов, если компания не получила прибыль в отчетном периоде, и уменьшить налоговую базу в будущем налоговом периоде. Это в некоторой степени снижает возможные риски.

Для новичка в бизнесе общая система может быть довольно сложной, поэтому профессионализм бухгалтера очень важен. Разные налоги начисляются и платятся с разной периодичностью, необходимо более внимательное отношение к ведению отчетности. Это один из лучших вариантов того, какую систему налогообложения выбрать для ООО , занимающегосяоптовой торговлей, если руководство компании рассчитывает на значительные прибыли и довольно большой масштаб деятельности или фирма просто не может использовать специальный налоговый режим.

Упрощенная система налогообложения

Для компаний с ежегодным доходом, не превышающим 60 млн рублей, открыта возможность при регистрации или с начала нового года выбрать упрощенную систему налогообложения. В ст. 346.12 НК РФ перечислены виды деятельности, специализируясь на которых, компания не может выбрать УСН. В частности, это банки, страховые компании, ломбарды, компании, производящие подакцизные товары и некоторые другие. Кроме того, перейти на УСН не может ООО:

- среднегодовая штатная численность которого больше 100 человек;

- доля других организаций в капитале ООО выше 25%;

- компания имеет филиалы и представительства;

- остаточная стоимость капитальных средств и материальных активов выше 100 млн рублей.

Большой плюс – снижение расходов на ведение и сдачу налоговой отчетности, меньше требований к профессионализму бухгалтера и налоговой грамотности руководителя компании. Специальные налоговые режимы и создавались с целью сделать ведение бизнеса более доступным для человека без специального образования или большого опыта. Хотя следует учитывать, что перейти на другую систему налогообложения до конца налогового года нельзя, поэтому выбирать оптимальную систему следует заранее, чтобы не нести убытков.

Эта система налогообложения имеет два варианта:

- УСН с выплатой налогов с дохода. В этом случае в качестве налоговой базы (суммы, с которой считаются налоги) является только доход, если компания не получает прибыли, налогов она не платит. Ставка в этом случае – 6 %. Это выгодная схема, если компания практически не несет расходов на обеспечение своей деятельности, например, занимается бизнесом по созданию сайтов, где организационных расходов практически нет;

- УСН с выплатой налогов с прибыли (доход минус расходы) предполагает ставку 15 %. Налоговой базой в данном случае будет только прибыль, поэтому если доходы компании невелики, это может быть оптимальной моделью, например, для компаний, занимающихся розничной торговлей. В этом случае расходы могут значительно уменьшить налоговую базу. Следует учитывать, что перечень расходов, уменьшающих налоговую базу, является закрытым, он установлен ст. 346.17 НК РФ.

Выбор между двумя вариантами УСН зависит от структуры расходов и доходов компании. Если расходов немного, считать только прибыль будет выгоднее за счет низкой ставки по налогу. Но если расходы значительны, 15 % ставка даст в абсолютном выражении меньшую сумму налога. Поэтому очень важно перед началом бизнеса и выбором налоговой модели определиться со структурой расходов и доходов.

Принято считать, что для розничной торговли выгоднее применять ЕНВД, который при большом доходе дает существенную экономию. Но в некоторых случаях в вопросе, какую систему налогообложения выбрать для ООО, работающего в сфере розничной торговли, или оказание услуг, УСН оказывается более выигрышным вариантом:

- если бизнес не приносит большого дохода, например, в начале деятельности. В этом случае схема УСН «доходы минус расходы» будет оптимальной;

- также часто в бизнесе сочетаются разрешенные для применения при ЕНВД и неразрешенные виды деятельности (к примеру, оптовую и розничную торговлю), переход на УСН полностью может решить проблему сложного бухгалтерского учета;

- в некоторых регионах действует льготная ставка по УСН по схеме «доходы минус расходы»;

- УСН дает больше простора для маневра при наличии возможности управлять расходами и доходами. Показав минимальную доходность, можно значительно сократить налоговые выплаты. По этой причине многие бухгалтеры предпочитают более сложную, но гибкую УСН.

Перед тем, как выбрать налоговый режим, следует тщательно просчитать все варианты структуры доходов и расходов компании и спрогнозировать темпы ее роста. В этом случае подобрать оптимальный налоговый режим будет не так сложно.

УСН применим в случае, если формально законодательство не считает торговлю розничной – для интернет-магазинов, которые не могут применять ЕНВД. В этом случае альтернатива УСН – только общий налоговый режим.

Минус любого варианта применения УСН – невозможность открывать представительства и филиалы, учитывать убытки, понесенные в прошлом налоговом периоде и заниматься некоторыми видами деятельности. Но для малого и среднего бизнеса часто это не столь актуально, чтобы перевесить простоту использования этой системы.

Налоговая отчетность по УСН составляется и подается ежегодно. Перейти на эту систему можно также с начала нового налогового года (подать документы нужно в период с 1 октября до 30 ноября предыдущего года), подав заявление о переходе и налоговую декларацию за предыдущий налоговый период, если компания до перехода использовала общую систему налогообложения.

Единый налог на вмененный доход

В 2013 году переход на ЕНВД стал добровольным. Это в еще большей степени делает ЕНВД выгодным решением для малого и среднего бизнеса. Ранее планировалась отмена этой налоговой системы, но к настоящему времени этот вопрос отложен до 2018 года.

ЕНВД предполагает ставку 15 %. Имеют право на переход на эту систему далеко не все компании, конкретный список устанавливают законодатели субъекта РФ (в Москве это компании, оказывающие ветеринарные, бытовые услуги, розничной и разносной торговли, монтаж рекламы, автотранспортные услуги и некоторые другие виды деятельности). Это один из лучших вариантов, какую систему налогообложения выбрать для ООО,осуществляющейгрузоперевозки:он позволяет упростить и удешевить ведение налоговой отчетности. Единственное существенное ограничение – парк транспортных средств не должен быть больше 20 единиц.

Налог за один месяц исчисляется по несложной формуле:

ВД = (БДxФП/КД)xКД1.

ВД – это сумма вмененного дохода, с которой рассчитывается налог, БД – базовая доходность (например, для оказания услуг по грузоперевозке – 6000 рублей), умноженная на коэффициент, учитывающий разницу в доходах в разных субъектах, и коэффициент, устанавливаемый Минэкономразвития (в 2014 году он равен 1,672).

ФП – величина физического показателя (чаще всего это количество работников или приносящая доход площадь, подробная таблица приведена в ч. 3 ст. 346.29 НК РФ). КД – количество календарных дней в месяце,

КД1 – фактическое количество дней осуществления компанией деятельности.

Ключевой момент для исчисления ЕНВД – вмененный доход. Реальный доход может не соответствовать расчетным параметрам в любую сторону, но это может быть как плюсом, так и минусом. Если компания понесла убытки или не ведет деятельность, она не может не выплачивать налог. Выгодно или нет выбирать между УСН и ЕНВД последнюю систему, зависит от установленного местными властями коэффициента, из года в год они постепенно растут, увеличивая привлекательность УСН. Поэтому перспективы применения ЕНВД в ближайшие 5–10 лет довольно туманны.

Перейти на ЕНВД можно с начала нового налогового года, отчетность подается ежеквартально. Для этого в налоговую службу заявление о переходе на ЕНВД и пакет организационных документов, если фирма до перехода работала по другой системе налоговой отчетности, основанием перехода будет налоговая декларация за предыдущий налоговый период.

Каким будет лучший вариант налоговой оптимизации, зависит от множества факторов, в первую очередь – от сферы деятельности. К примеру, ответ на вопрос, какую систему налогообложения выбрать для ООО, основная специализация которого –строительство, если фирма работает с госконтрактами, довольно прост. Порог прибыли в 60 млн рублей слишком низкий, чтобы рассматривать альтернативы общему режиму. Но в случае, если бизнес имеет меньшие масштабы, заняться оптимизацией расходов стоит обязательно. Это законный способ уменьшить расходы и упростить ведение предпринимательской деятельности.

Источник: dezhur.com