Чем отличается УСН от ОСНО, интересует бизнесменов, решающих вопрос выбора налоговой системы. Рассмотрим, в чем заключается разница между данными налоговыми режимами и по каким критериям нужно делать выбор.

- Кто может применять ОСНО

- Условия применения УСН

- Отличия по налоговой нагрузке

- Сравнение налога на прибыль и УСН

- Налоговый учет и отчетность

- Бухгалтерский учет и отчетность

- Сводная таблица и критерии для выбора системы

Кто может применять ОСНО

Выбор режима налогообложения — ответственный шаг, требующий досконального изучения. Ведь от него зависит величина налоговой нагрузки на предприятие или ИП. Каждая система подразумевает свой перечень, алгоритм исчисления и порядок уплаты налогов. Рассмотрим различия самых популярных систем налогообложения: общей и упрощенной.

Первое отличие — это условия для применения. Общая система налогообложения (ОСНО), как понятно из ее названия, распространяется на всех юридических лиц и индивидуальных предпринимателей (ИП).

Упрощённая или общая система налогообложения? Что выгоднее и в каких случаях.

Когда бизнесмен начинает свое дело, он регистрирует ООО или ИП в налоговой и по умолчанию считается работающим на ОСНО. Разница тут может быть только между организациями и ИП, т. к. они платят разный набор налогов:

Налог на прибыль — 20%

Налог на имущество

Региональные и местные налоги: транспортный, земельный

ОСНО предполагает высокую налоговую нагрузку.

Упрощенная система налогообложения (УСН) относится к специальным налоговым режимам. Здесь опять название говорит само за себя. Если режим специальный, следовательно, он может быть применен не ко всем. И это действительно так. Рассмотрим, кто вправе применять УСН.

Условия применения УСН

Ст. 346.12 НК РФ предусматривает ряд ограничений для тех бизнесменов, которые имеют желание перейти на УСН:

- Вид деятельности. Не имеют права перейти на упрощенку хозсубъекты, работающие в следующих областях:

- финансовая сфера (банки, страховщики, микрофинансовые компании и т. п.);

- добыча и реализация полезных ископаемых (кроме общедоступных);

- производители подакцизных товаров;

- предприятия игорного бизнеса;

- агентства по трудоустройству, занимающиеся аутсорсингом персонала;

- нотариусы, адвокаты.

- Юридический статус. Не могут работать на УСН:

- компании, зарегистрированные за пределами РФ;

- бюджетные и казенные учреждения.

- Организационная структура. Не могут работать на упрощенке организации, имеющие филиалы.

- Совмещение с другими спецрежимами. Нельзя применять УСН одновременно с единым сельхозналогом или соглашением о разделе продукции. А вот индивидуальные предприниматели на ПСН, могут использовать упрощенку для видов деятельности, не подпадающих под патент.

- Структура собственности. Использование упрощенки не разрешено для юридических лиц, уставный капитал которых более чем на четверть состоит из вкладов других организаций. Здесь законом предусмотрено исключение для НКО, общественных организаций инвалидов и компаний, работающих в сфере высоких технологий.

- Масштаб бизнеса. НК РФ устанавливает следующие лимиты, при превышении которых переход на УСН невозможен:

- выручка по итогам девяти месяцев не должна превышать 112,5 млн руб. без учета НДС;

- среднесписочная численность работников не должна превышать 100 человек. С 2021 г. хозяйствующие субъекты не слетят с УСН при превышении численности до 130 человек, однако ставка единого налога будет увеличена;

- остаточная стоимость основных средств не должна быть более 150 млн руб.

Обращаем ваше внимание, что существуют также лимиты применения УСН. Пределы численности сотрудников и остаточной стоимости ОС равны лимитам для перехода на спецрежим, озвученным выше, а вот предел дохода не должен превышать 150 млн руб. за год. Однако с 2021 года законодатель поднял критерий дохода до 200 млн руб., при этом ставка, по которой будет исчисляться налог достигнет для упрощенца максимального размера.

Рассмотрим, чем же УСН отличается от ОСНО по налоговой нагрузке.

Отличия по налоговой нагрузке

Для бизнесмена самым существенным является отличие УСН и ОСН в части налогов. Переход на упрощенку освобождает налогоплательщика от ряда обязательных платежей:

- налога на прибыль (для организаций);

- НДФЛ (для ИП);

- налога на имущество;

- НДС.

Точнее будет сказать, что эти налоги при УСН не платятся в большинстве случаев. Потому что НК РФ предусматривает ситуации, когда и упрощенец обязан вносить платежи, формально относящиеся к ОСНО. Это может быть, например, налог на прибыль с дивидендов, НДС, уплачиваемый на таможне, налог на имущество, когда база исчисляется по кадастровой стоимости.

Но далее, говоря о том, чем отличается ОСНО от УСН, будем рассматривать стандартную ситуацию, когда бизнесмен, перешедший на УСН, не платит перечисленные выше обязательные платежи.

Другие виды налогов, страховых взносов и прочих обязательных платежей упрощенцы платят на общих основаниях.

Вместо отмененных налогов упрощенец платит один, именуемый налогом, уплачиваемым при УСН.

Сравнение налога на прибыль и УСН

Сравним УСН 15% с налогом на прибыль как с наиболее близким по правилам исчисления.

- Объект налогообложения. Для налога на прибыль это прибыль, т. е. разница между доходами и расходами. При УСН возможны два варианта — как аналогичный ОСНО объект «доходы минус расходы», так и объект «доходы», когда затраты бизнесмена вообще не учитываются при расчете налога.

- Метод признания доходов и расходов. При ОСНО они в общем случае учитываются по начислению. Кассовым методом (по оплате) могут пользоваться только небольшие компании с выручкой до 1 млн руб. в квартал (п. 1 ст. 273 НК РФ). При УСН, напротив, выручка и затраты признаются только по оплате (ст. 346.5 НК РФ).

- Состав затрат. Перечень затрат для налога на прибыль является открытым. Предприятие может уменьшить налоговую базу практически на любые экономически обоснованные расходы. При упрощенке с объектом «доходы минус расходы» используется закрытый перечень видов затрат (ст. 346.16 НК РФ).

- Налоговые ставки. Для налога на прибыль в общем случае это 20% (ст. 284 НК РФ), а для УСН с объектом «доходы минус расходы» — 15% или 20% при превышении указанных выше лимитов, с объектом «доходы» — 6% или 8% (ст. 346.20 НК РФ).

Важно! Ставки УСН могут быть снижены региональными законами по объекту «доходы» до 1%, по объекту «доходы минус расходы» — до 5%, а в некоторых особых случаях ставка может составлять и 0% (ст. 346.20 НК РФ).

Налоговый учет и отчетность

Для организаций наиболее существенное отличие УСН и ОСНО по налоговому учету связано с освобождением от налога на прибыль. Ведь для исчисления этого налога компании вынуждены вести, по сути, параллельный учет, сопоставимый с бухгалтерским.

Для исчисления УСН ведется книга учета доходов и расходов (КУДиР), что существенно проще, особенно если речь идет об объекте «доходы».

Предприниматели на ОСНО также ведут КУДиР для исчисления НДФЛ. поэтому для них разница между ОСН и УСН в налоговом учете просто означает смену одной формы книги на другую.

Существенно упростит учет для всех бизнесменов, перешедших на УСН, отсутствие необходимости вести книги покупок и продаж для исчисления НДС.

Налоговая отчетность для упрощенцев тоже уменьшается в объеме. Особенно это касается юридических лиц. Вместо ежеквартальных расчетов по НДС, налогу на прибыль и имущество они сдают декларацию по УСН один раз в год.

Это же относится и к предпринимателям, с той лишь разницей, что ежеквартальной отчетности по налогу на прибыль у них не было, и поэтому годовая декларация по УСН как бы заменяет отчет по НДФЛ.

Бухгалтерский учет и отчетность

Критерии перехода на упрощенку для юридических лиц практически соответствуют нормам для отнесения компаний к субъектам малого бизнеса (ст. 4 закона «О развитии малого и среднего предпринимательства в РФ» от 24.07.2007 № 209-ФЗ). Указанные предприятия имеют право вести бухучет по упрощенной схеме (п. 4 ст. 6 закона «О бухучете» от 06.12.2011 № 402-ФЗ). Они могут не использовать некоторые счета, применять сокращенные формы регистров и т. п.

Нельзя сказать, что упрощение бухучета связано с переходом на УСН, потому что эти сферы регламентируются разными законами, но по сути, это одни и те же организации.

Бухгалтерская отчетность малых предприятий также сдается в усеченном виде и обычно включает в себя баланс и форму № 2.

Что же касается ИП, то они имеют право не вести бухучет вообще (подп. 1 п. 2 ст. 6 закона № 402-ФЗ). Условием является ведение налогового учета по любому обязательному платежу.

Поэтому предприниматель может не вести бухучет при обеих налоговых системах. Хотя, конечно, на практике бухучет, как правило, ведут, особенно если бизнес ИП достаточно крупный.

Сводная таблица и критерии для выбора системы

Чтобы понять, что лучше выбрать: УСН или ОСНО, сведем информацию в таблицу:

Количество налогов на УСН меньше, ставка для аналогичного налога ниже (15% (в определенных случаях 20%) против 20% при ОСНО)

Количество налогов на УСН меньше, ставка для объекта «доходы минус расходы» несколько выше 15% или 20% против 13% при ОСНО)

При УСН можно не вести книги покупок и продаж, вместо налогового учета по прибыли ведется книга учета доходов и расходов

При УСН можно не вести книги покупок и продаж, вместо налогового учета по НДФЛ ведется книга учета доходов и расходов

При УСН отчеты сдаются реже и в меньшем объеме

При УСН можно вести по упрощенной схеме

Можно не вести при обоих налоговых режимах, если ведется налоговый учет

При УСН сдается в упрощенном формате

Можно не сдавать при обоих налоговых режимах

Увидев, чем отличается УСН от ОСНО в таблице, легко понять, что практически по всем параметрам упрощенка комфортнее для бизнесмена, чем ОСНО. Однако у нее есть и недостатки:

- Закрытый перечень расходов. Повышается риск споров с налоговиками по поводу использования затрат для уменьшения налоговой базы.

- Отсутствие НДС. Для самой компании это, конечно, плюс, но покупатели ее продукции не могут возместить этот налог. Поэтому есть риск, что при прочих равных условиях они выберут конкурентов, работающих на ОСНО.

Чтобы узнать подробности о переходе на УСН, читайте нашу статью «Переход на упрощенную систему налогообложения».

При упрощенке несколько основных налогов заменяются одним. Переход на нее связан с рядом ограничений: по составу учредителей, направлению деятельности и масштабу бизнеса. В чем отличие УСН от ОСНО существенно зависит от формы ведения бизнеса (юридическое лицо или ИП).

Но в любом случае использование УСН снижает налоговую нагрузку и затраты на ведение учета. Поэтому для большинства бизнесменов, подпадающих под критерии упрощенки, ее применение выгодно.

Еще больше материалов по теме — в рубриках «УСН» и «Налог на прибыль».

- Налоговый кодекс РФ

- закон «О развитии малого и среднего предпринимательства в Российской Федерации» от 24.07.2007 № 209-ФЗ

- закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ

Источник: xn--h1apee0d.xn--p1ai

УСН или ОСН: какой налоговый режим выбрать?

Какие факторы надо учитывать начинающему предпринимателю при выборе системы налогообложения? Преимущества и недостатки разных режимов.

Так уж вышло, что оплаты налогов не всегда достаточно для того, чтобы спать спокойно. Сотрудники инспекции не дремлют, а ваше неумышленное незнание некоторых нюансов работы этой системы, уж конечно, не освобождает от ответственности. Поэтому, прежде чем открывать бизнес, постарайтесь до мелочей разобраться в вопросах налогообложения.

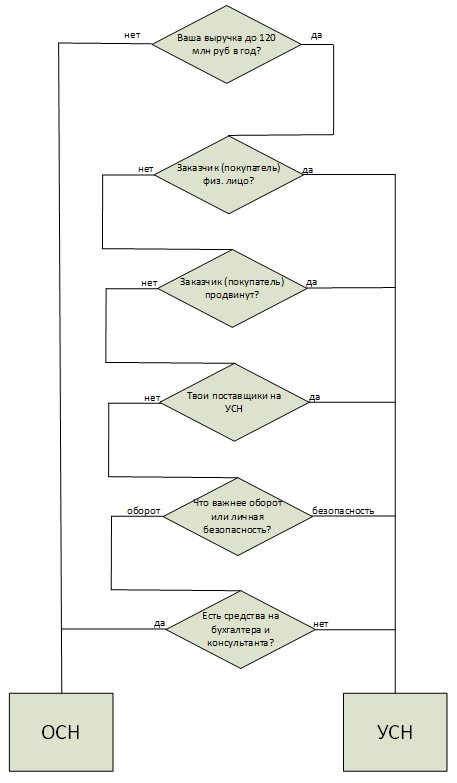

В начале пути перед вами гарантированно встанет выбор между УСН (упрощенной системой налогообложения) и ОСН (основной системой налогообложения). В интернете по такому запросу – тонна статей, заметок и прочих материалов разного качества и калибра. Так зачем вам еще и моя статья? Поясняю: она содержит в себе идеологию и первопричину сделанных авторами выводов о выборе режима для того или иного рода бизнеса. А тех, кто осилит статью до конца, ждет приятный бонус – наглядная блок-схема, которая упростит весь этот процесс.

Подготовительный этап

Обо всем по порядку. Что должно быть готово на момент выбора режима? Во-первых, бизнес-идея – описание бизнес-возможностей, содержащее в себе минимум четыре элемента: данные о продукте (услуге), определение целевой группы потребителей, ценностное предложение и каналы распределения. На ее основе должна быть сформирована бизнес-концепция – Rocket Pitch (краткая презентация бизнес-идеи), призванная быстро и ясно донести до возможно будущего компаньона, партнера или инвестора суть: что вы делаете и для кого.

Анализ целевой группы

Как человек с высшим техническим, утверждаю – чтобы что-то сравнивать (в нашем случае УСН и ОСН), нужен некий базис – фундамент, на котором будут основываться рассуждения. За него предлагаю принять целевую группу, описанную в бизнес-концепции. Именно клиент – самое главное звено в бизнесе, поэтому система налогообложения должна соответствовать его требованиям. Чтобы унифицировать крупные и мелкие, старые и новые, известные и неизвестные – такие разные целевые группы, предлагаю разделить их на две конкретные категории: «физики» и «юрики».

Поверьте, физлицу точно неважно, какая у вас система налогообложения. Он отчитывается по своему доходу, и его интересует только цена. А она может быть наименьшей без НДС при прочих равных. Вывод: если ваш клиент – «физик», смело выбирайте УСН. Проверьте только, подходит ли ваш бизнес под требования к этому режиму.

В частности, вписывается ли оборот в заданные государством рамки, не превышаете ли вы показатели по штату и проходите ли по размеру основных средств. Все ясно и доходчиво описано на сайте Федеральной налоговой службы РФ.

А если собираетесь работать преимущественно с юридическими лицами, помогут следующие вопросы:

- Ваш клиент на УСН? Выбирайте «упрощенку».

- Ваш клиент на ОСН? Не торопитесь с выводами и регистрацией бизнеса на этом же режиме.

Разбираемся в нюансах НДС

Почему решение о переходе на ОСН может быть опрометчивым? Для ответа на этот вопрос нужно углубиться в смысл налога на добавленную стоимость. В России закрепилось абсолютно неправильное мнение, что вся сумма контракта – деньги компании, которые она может и должна заработать. У собственников нет понимания, что из 1200 рублей организации положена только 1000, а 200 – НДС, по праву принадлежащий государству, и на нем точно не стоит «экономить».

Рассмотрим два примера:

1. Видение по налоговому учету

Траты с НДС (исходящие)

Налоговая база по налогу на прибыль

2. Видение предпринимателя

Итог таблиц – факт получения налоговой базы. Некоторые бизнесмены намеренно или по незнанию хотят ее занизить. Но только в первом случае уменьшение происходит с 55 тыс. рублей, так как НДС в 12 тыс. рублей принадлежит государству, а во втором – с 67 тыс. рублей, так как налоговая база общая (без деления на базу по налогу на прибыль и НДС).

Таблицы демонстрируют, что предприниматели зачастую не считают НДС принадлежащим государству, и у них возникает в корне неверное понятие «НДС без НДСников». Чем это грозит? Если ваш клиент в силу неосведомленности и недостатка знаний о налогообложении думает об «НДС без НДСников», то вы, при одинаковой стоимости с конкурентами, которые находятся на основном режиме, будете всегда проигрывать в глазах заказчика «на НДС». Спасти вас могут только незначительные потери на НДС.

Вывод: если ваш клиент, или его ЛПР, не сильно разбирается в налогах, то вам надо подумать об основной системе налогообложения. Опираясь на опыт, могу констатировать, что обычно к таковым относится молодой бизнес. Неважно, строительство это или продажи, товары или услуги, важно, что во главе его стоит молодой по меркам бизнеса человек (30-40 лет).

Хотя иногда встречаются предприниматели новой формации, считающие оплату налогов своим долгом. Но, как известно, исключения лишь подтверждают правило. И есть еще люди старой закалки старше 50 лет. Им просто свойственно экономить на всем, включая налоги, разумеется.

Плюсы и минусы УСН и ОСН

УСН «6% с дохода»

Самый простой режим для начинающего предпринимателя: считать налоги легко, а продвинутые банки предоставляют услугу по ведению и сдаче отчетности. Еще одно преимущество – безопасность для бизнеса: налог начисляется с прихода (кассовым методом), легко отслеживается, система прозрачная. Это значит, что у контролирующих органов не будет желания проверять бизнес, если только он не подбирается к максимальным показателям. Таким образом, простота расчета налогов дает возможность качественно выполнить планирование. Неправомерные случаи, когда подобного рода компании участвуют в «схемах», я, конечно, не беру.

К недостаткам этой системы можно отнести тот факт, что налоговая база никак не зависит от расходов. Например, если из выручки в 100 рублей 97 тратится на поставщика, компания гарантированно уйдет в минус, ведь ей придется заплатить налог в размере 6%, а это 100*0,06 = 6 рублей. Таким образом, после уплаты налогов от выручки останется 94 рубля, а поставщику, напомню, нужно отдать 97. Вывод: этот режим возможен только в том случае, если наценка (маржинальный доход) заметно больше 6%. Совет: принимайте этот тип УСН, если себестоимость продукта или услуги составляет менее половины от выручки.

УСН «Доход минус расход»

Режим, привлекающий тем, что не нужно сдавать НДС. Однако в этом случае налоговая база уменьшается на «расход», и у контролирующих органов может возникнуть вопрос о правомочности отношения расхода к уменьшению налоговой базы. Некоторые неопытные предприниматели полагают, что все платежи с расчетного счета можно отнести к расходам, а это ошибка, за которую можно потом поплатиться. Еще один недостаток этой упрощенки – необходимость в обязательном бухгалтерском обслуживании, которое, как известно, не учитывается в расчете себестоимости.

Воспользуемся предыдущим примером, в котором выручка от реализации составляет 100 рублей, а себестоимость – 97. Но на этом режиме налог составит уже (100-97)*15% = 0,45 рубля, что значительно меньше 6 рублей на УСН «6% с дохода». Но не стоит обольщаться, так как в НК РФ есть соответствующее примечание: «Для организаций, выбравших объект «доходы минус расходы», действует правило минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от суммы фактически полученных доходов». Таким образом, для данного примера минимум на этом режиме – 1 рубль. И об этом обязательно нужно помнить.

Общий режим налогообложения

Самый сложный режим, который действительно необходим, если ваш заказчик на НДС, вы сопоставимы с его оборотами (5% и более) и ваши поставщики услуг тоже «с НДС». Факт: этот режим не для новичков. Для организации процессов обязательно нужен бухгалтер, а с участившимися запросами из налоговых органов – еще и налоговый консультант. А запросов из Инспекции Федеральной Налоговой Службы поступает чрезвычайно много. О видах запроса и вариантах реагирования я уже писал ранее.

На мой взгляд, главная проблема этого режима заключается в том, что даже если вы исправно платите налоги, а ваш «подрядчик» – нет, то в глазах контролирующих органов вы являетесь «выгодоприобретателем», а это значит, что вы уже не можете чувствовать себя в безопасности.

Дочитали? Обещанный бонус – опросник, некий «калькулятор» для выбора системы налогообложения, представлен на рисунке.

Как получить полный бесплатный доступ к публикации?

- Авторизоваться или зарегистрироваться на сайте

Источник: www.e-xecutive.ru

Режим налогообложения: что выбрать — ОСНО, ЕНВД или УСН

Перед открытием бизнеса и его владельцу приходится решать немало вопросов. И один из главных — какую систему налогообложения выбрать. От этого во многом будет зависеть налоговая нагрузка и взаимоотношения с контрагентами. Чтобы сделать правильный выбор, предлагаем ознакомиться с этой статьей.

Основная система налогообложения

Основная система налогообложения действует по умолчанию. Другими словами, если не подано заявление на применении какого-либо специального режима, то будет применяться ОСНО. При этом организация ли ИП платит все налоги, предусмотренные российской налоговой системой.

Для организаций

В большинстве случае юридические лица на ОСНО платят:

- Налог на прибыль;

- НДФЛ;

- НДС;

- Налог на имущество организаций.

Также существуют специфические налоги, связанные с наличием определенного имущества или осуществлением отдельных видов деятельности:

- Земельный налог;

- Водный налог;

- Налог на добычу полезных ископаемых;

- Акцизы;

- Налог на игорный бизнес.

Для предпринимателей

ИП на ОСНО уплачивают:

- НДФЛ за себя;

- НДФЛ за сотрудников;

- НДС.

Кроме того, ИП как физическое лицо, платит налог на имущество, землю, транспорт и водный налог (при наличии объектов).

Как видим, перечень обязательных платежей на основном режиме довольно обширный. Поэтому субъектам малого и среднего бизнеса зачастую предпочитают перейти на какой-либо налоговый спецрежим. Причиной же выбора ОСНО в большинстве своем является возможность уплаты НДС. Ведь в этом случае контрагенты предпринимателя или компании могут заявлять налоговые вычеты. А это зачастую является важным условием сотрудничества.

ЕНВД

ИП и юридические лица могут сменить систему налогообложения на ЕНВД по своей воле. Но эта возможность предоставлена не везде. К примеру, в Москве этот режим не действует вовсе, в Санкт-Петербурге он доступен лишь с некоторыми ограничениями.

ЕНВД доступен только лицам, которые занимаются определенными видами предпринимательской деятельности (пункт 2 статьи 346.26 НК РФ):

- розничная торговля;

- общественное питание;

- бытовые, ветеринарные услуги;

- услуги по ремонту, техническому обслуживанию и мойке автотранспорта;

- размещение рекламы и другие.

Кроме того, есть следующие ограничения:

- на предприятии должно работать не более сотни сотрудников;

- остаточная стоимость ОС не должна превышать 150 млн рублей;

- доля юридических лиц в составе учредителей не должна составлять более 25%.

Субъекты, уплачивающее ЕНВД, получают определенные выгоды. Основная из них – освобождение от уплаты части налогов. В частности, в этом случае компаниям не нужно платить:

- налога на прибыль;

- налога на имущество (есть исключения);

- НДС.

Для предпринимателей отмена необходимости уплачивать НДФЛ за себя, НДС и налог на имущество (в части его использования в предпринимательской деятельности).

Особенность ЕНВД — неизменность суммы, которая подлежит уплате. Налог не зависит от прибыли — он рассчитывается по формуле. Однако даже если налогоплательщик не получил никакой прибыли, он все равно обязан выплатить эту сумму. Лучше всего в такой ситуации не допускать бездействия и вовремя подать заявление о снятии с учета.

Налоговая база — сумма вмененного дохода, представляющая собой произведение базовой доходности конкретного вида бизнеса, подсчитанной за налоговый период, и величины физического показателя, который характеризует этот вид деятельности. Показатель зависит от типа деятельности, и может характеризоваться работником, торговым местом, единицей площади. Ставка ЕНВД составляет 15% от суммы вмененного дохода. Базовая доходность зависит от двух коэффициентов:

- Коэффицент-дефлятор (К1), в 2018 году составляет 1,868.

- Корректирующий коэффициент (К2), который зависит от многих факторов ведения бизнеса, в числе которых сезонность и режим работы, ассортимент и величина доходов.

Помимо этого, размер исчисленного налога может быть уменьшен за счет некоторых платежей:

- взносы на страхование работников;

- больничные пособия, которые работодатель выплатил своим сотрудникам;

- платежей по договорам добровольного страхования работников.

С учетом всех вышеуказанных выплат, сумма исчисленного налога может быть понижена не более чем в два раза. ИП имеют возможность уменьшить сумму оплаты за счет взносов ОПС и ОМС, которые они уплатили за себя.

Предприниматель, уплачивающий налоги по вмененной системе, использующий кассовое оборудование, может рассчитывать на налоговый вычет. Он равен сумме, потраченной на приобретение этого оборудования. В расходы также включены суммы, затраченные на модернизацию ККТ. Максимальная сумма вычета — 18 тысяч рублей за каждую кассу ИП.

Необходимо отметить, что этой поблажкой может воспользоваться только предприниматель, зарегистрировавший кассовую технику в период с 01.02.2017 по 01.07.2019 (если ИП занимается общественным питанием или торговлей в розницу и привлекает сотрудников — до 01.07.2018). Заявление на вычет подается посредством налоговой декларации, с обязательным указанием суммы расходов, связанных с приобретением и модернизацией онлайн-ККТ.

Для того чтобы начать работать на «вмененке», юридическому лицу или ИП следует подать соответствующее заявление в ИНФС по месту ведения деятельности, по месту нахождения организации (месту жительства индивидуального предпринимателя). Изменить режим налогообложения можно с начала календарного года.

УСН

Чаще всего упрощенную систему налогообложения выбирают малые компании и предприниматели. Применяются следующие виды объектов налогообложения:

- «доходы» (6% от полученной выручки);

- «доходы, уменьшенные на величину расходов» (15% с прибыли, то есть «доход минус расход»).

Кроме того, органами власти регионов могут устанавливаться пониженные ставки УСН:

- 5-15% для объекта «доходы минус расходы»;

- 1-6% для объекта «доходы».

В обоих случаях категория налогоплательщика влияет на величину ставки. Для новых ИП на упрощенной системе предусмотрены льготы. Компании ими воспользоваться не могут, а вот индивидуальные предприниматели могут претендовать на налоговые каникулы сроком в два года. При таком раскладе налоговая ставка составит 0%. Главное требование — чтобы деятельность на таких условиях велась в производственной, научной либо социальной сферах.

Важным преимуществом этой налоговой системы является практически полное освобождение организаций и ИП от обязательных платежей, кроме тех, что взимаются за работников. Налогоплательщики не выплачивают налоги на прибыль и НДС, а также на имущество (за некоторым исключением).

Более того, использующие УСН при некоторых обстоятельствах могут выплачивать страховые взносы по пониженным тарифам. Для этого прибыль за нынешний год не должна превышать 79 млн рублей, в то время как часть деятельности, попадающей под льготу, должна быть не меньше 70% от общего дохода. Список попадающих под льготы разновидностей бизнеса закреплен в Налоговом кодексе.

В случае выполнения налогоплательщиком всех условий, тариф по пенсионным взносам будет составлять 20%. При этом не выплачиваются взносы по нетрудоспособности и ОМС. Взносы на травматизм эта льгота не затрагивает.

Действуя в рамках упрощенной системы, учет тоже следует вести в упрощенном порядке – в Книге учета доходов и расходов.

Заявление на УСН подается только раз в год в налоговой инспекции. Следует знать, что для перехода на «упрощенку» существует несколько ограничений:

- количество работников не должно превышать сотню человек;

- объем дохода за год не должен составлять более 150 млн рублей;

- у компании не должно быть обособленных подразделений;

- доля юридических лиц среди владельцев компании не должна превышать 25%;

- остаточная стоимость ОС не должна превышать 150 млн рублей.

Компания имеет право перейти на упрощенную систему, если за 9 месяцев года, в котором подается заявление, доходы не превысили 112,5 млн рублей. Нарушившие это условие компания (ИП) будет автоматически переведена на общий налоговый режим.

Не имеют права использовать упрощенную систему:

- банки, страховые компании, МФО, ломбарды;

- субъекты сферы игорного бизнеса;

- производители подакцизных товаров;

- субъекты, занимающиеся добычей и переработкой полезных ископаемых.

Переход на УСН осуществляется на добровольной основе, причем перейти можно уже сразу после регистрации бизнеса. Передать заявление о переходе можно либо вместе с соответствующими регистрационными документами, либо в течение 30 дней после открытия. Если компания или предприниматель на момент желаемого перехода уже работает на другой системе налогообложения, то перейти на упрощенную возможно лишь со следующего года – заявление подается не позднее 31 декабря.

Применение «упрощенной» системы имеет немало преимуществ. Кроме общеизвестных, упомянутых в Налоговом кодексе, есть и те, о существовании которых можно узнать только на практике. Одним из примеров может послужить то, что «упрощенцы» по большей части не попадают под проверки налоговой службы, если, конечно, ранее не нарушали ранее номы законодательства.

Минусов УСН также не лишена:

- Ограничения при переходе и применении.

- Отсутствие у контрагентов возможности принять к вычету входной НДС. Из-за этого субъекты-упрощенщики зачастую ограничены в выборе покупателей, поскольку плательщикам НДС работать с ними не особенно выгодно.

Обстоятельство № 2, впрочем, не всегда очевидно. Во-первых, продавец на УСН может предоставить преференцию своим покупателям, уплачивающим НДС, уменьшив стоимость договора на сумму налога.

Во-вторых, продавец на УСН может выставить счет-фактуру, что повлечет обязанность уплаты им НДС. Тогда его контрагент сможет принимать входной налог к вычету. Минфин против этого, но суды нередко встают на сторону налогоплательщиков. Есть даже Постановление Конституционного Суда РФ от 03.06.2014 № 17-П, разрешающего подобный порядок вычета.

Источник: kontursverka.ru