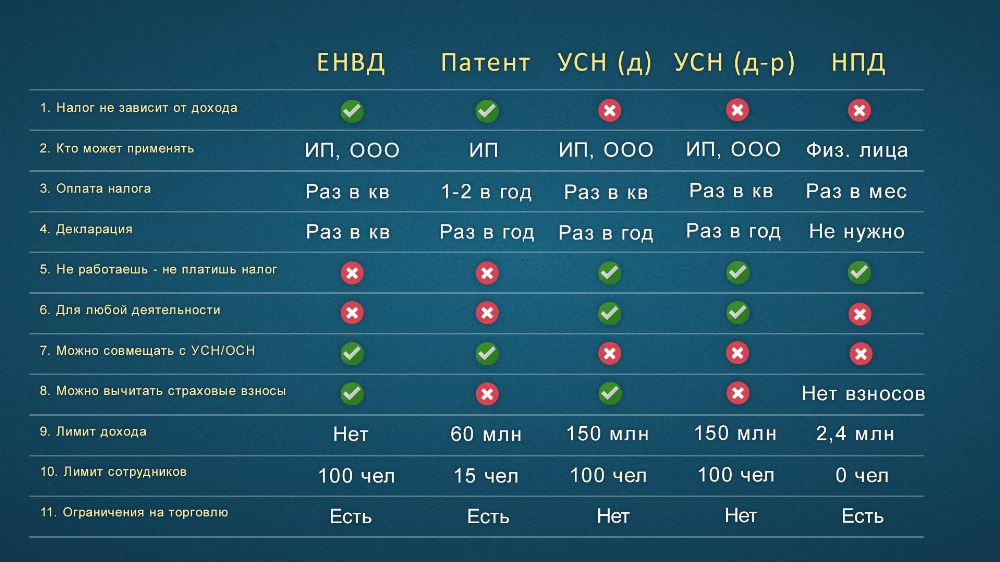

Чем руководствоваться предпринимателю, выбирая систему налогообложения? Какие льготы по страховым взносам действуют для ИП, купивших патент, и какие преимущества есть у упрощенщиков? Как рассчитать налоги, которые фактически нужно заплатить? Ответы на эти другие вопросы вы найдете в статье, которую подготовили наши коллеги из журнала «Упрощенка»

С 1 января 2013 года ставшая уже привычной для предпринимателей «упрощенка» на основе патента отменена. А на ее смену пришел новый режим — патентная система налогообложения (ПСН). И хотя суть патента осталась прежней, в ПСН есть много новшеств. Часть из них делают этот спецрежим привлекательным.

Например, отсутствие отчетов и деклараций (достаточно только вести специальную Книгу учета доходов), заранее известна величина налоговых платежей, есть возможность не применять ККТ (п. 2.1 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ). Если у вас «упрощенка» с объектом доходы Материал подготовлен специально для вас. В нем сравнивается УСН с объектом доходы и патент.

Экономим на налогах УСН или патент

Посмотрите, какой налоговый режим будет выгоднее. Однако есть и минусы. Так, с 2013 года предприниматели на патенте не могут уменьшать его стоимость на величину уплаченных страховых взносов, в то время как в 2012 году это было возможно (п. 10 ст. 346.25.1 НК РФ).

А величина фиксированного платежа в Пенсионный фонд и ФФОМС за себя для предпринимателей с этого года увеличилась более чем в два раза и составила 35 664,66 руб., в то время как в прошлом году нужно было платить 17 208, 25 руб. Памятка Размер патентного платежа известен заранее и не зависит от реальных доходов предпринимателя.

А вот точную сумму «упрощенного» налога можно узнать только по завершении года. Получается, что теперь предпринимателям, купившим патент, нужно оплачивать его полностью и, помимо этого, перечислять страховые взносы. В ряде случаев это может оказаться менее выгодным, чем применять обычную «упрощенку» с объектом доходы. Давайте рассмотрим все на конкретных примерах.

В чем «упрощенка» и патент похожи В данной статье мы будем сравнивать патентую систему с «упрощенкой» на объекте доходы. Поскольку последняя наиболее простая с точки зрения организации учета, поэтому и близка к патенту. Итак, при обоих спецрежимах не нужно вести бухучет, так как для предпринимателей он не обязателен, а все доходы нужно отражать в Книге учета.

Приказом Минфина России от 22.10.2012 № 135н утверждены две формы данного документа — одна для упрощенной системы, другая для патента. Порядок заполнения этих двух книг несколько отличается.

Так, предприниматели на УСН в Книге учета должны показывать не только свои доходы в разделе I, но и страховые взносы, уплаченные за себя и за работников, а также пособия по болезни, выплаченные из собственных средств. Эти суммы важны, поскольку на них можно уменьшить начисленный «упрощенный» налог. Их предприниматели на УСН показывают в разделе IV Книги учета поквартально.

Предприниматели на патенте права на вычет взносов, как перечисленных за себя, так и за работников, не имеют. Поэтому такие налогоплательщики просто фиксируют в Книге учета свои доходы, отслеживая, чтобы они не превысили 60 млн. руб., иначе право на патент будет потеряно (подп. 1 п. 6 ст. 346.44 НК РФ). Ставка налога при обоих спецрежимах одинаковая — 6%.

Однако при УСН налог рассчитывается исходя из фактически полученного дохода, а при патенте — исходя из суммы дохода, установленного региональными органами власти. Каковы отличия двух режимов Ключевое отличие УСН от патента заключается в порядке начисления и зачета страховых взносов.

Так, предприниматель на УСН, рассчитывающий единый налог с доходов, может ежеквартально уменьшать налог на начисленные и уплаченные за этот период за себя и за своих работников страховые взносы (п. 3.1 ст. 346.21 НК РФ).

Что касается ставок страховых взносов, то, если предприниматель на УСН занимается льготным видом деятельности, указанным в перечне пункта 8 части 1 статьи 58 Федерального закона от 24.07.2009 № 212-ФЗ (далее — Закон № 212-ФЗ), и доход от этой деятельности составляет не менее 70%, к заработку наемных работников можно применять пониженные ставки страховых взносов и платить только 20% в Пенсионный фонд РФ (ч. 1.4 ст.

58 Закона № 212-ФЗ). Если у предпринимателя обычный вид деятельности, то с заработка сотрудников он уплачивает взносы по ставке 30% (ст. 58.2 Закона № 212-ФЗ). Предприниматели на патенте почти при любом виде деятельности с заработка наемных работников могут начислять взносы по пониженной ставке — только 20% в ПФР.

Исключением является ситуация, когда предприниматель сдает в аренду имущество, занимается розничной торговлей или оказывает услуги в сфере общественного питания. Тогда ему с дохода сотрудников нужно исчислять взносы по ставке 30% (22% платится в ПФР, 2,9% — в ФСС, 5,1% — в ФФОМС). Это следует из пункта 14 части 1 статьи 58 Закона № 212-ФЗ. Наглядно вся информация об этих двух системах налогообложения представлена в таблице.

| Показатель | Патентная система налогообложения | УСН на объекте доходы |

| Различия | ||

| Налоговая база | Потенциально возможный доход (устанавливается для каждого вида деятельности законом субъекта РФ) | Реальный доход налогоплательщика |

| Уменьшение налога на страховые взносы | Не уменьшается | Уменьшается не более чем на 50% (для предпринимателей, работающих в одиночку, — без ограничений) |

| Ставка страховых взносов за работников | 20%, а при применении видов деятельности, перечисленных в подпунктах 19, 45 – 47 пункта 2 статьи 346.43 НК РФ, — 30% | 30%, а при применении видов деятельности, перечисленных в пункте 8 части 1 статьи 58 Закона № 212-ФЗ, — 20% |

| Смена региона ведения бизнеса | Для работы в другом регионе требуется новый патент | Необходимо встать на учет в ИФНС в новом регионе, ранее уплаченные авансы будут зачтены в счет уплаты налога в новом регионе |

| Наемные работники | Не более 15 (средняя численность) | Не более 100 (средняя численность) |

| Порядок уплаты налога по спецрежиму | Если патент получен на срок от 1 до 5 месяцев, его нужно оплатить в полной сумме не позднее 25 календарных дней после начала действия патента. Если патент получен на срок от 6 месяцев до календарного года, то 1/3 суммы налога уплачивается не позднее 25 календарных дней после начала действия патента, остальное — за 30 календарных дней до окончания действия патента | Авансовые платежи по налогу уплачиваются ежеквартально не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом (кварталом, полугодием, 9 месяцами). Итоговая сумма налога уплачивается не позднее 30 апреля следующего года |

| Возможность перейти на спецрежим для начинающего предпринимателя | Не раньше чем через 10 дней после регистрации в качестве индивидуального предпринимателя | Со дня постановки на учет предпринимателя в инспекции |

| ККТ | Можно не применять | Необходимо применять |

| Налоговая декларация | Не заполняется и не представляется | Представляется не позднее 30 апреля следующего года |

| Схожие нормы | ||

| Размер взносов предпринимателя на личное пенсионное и медстрахование за 2013 год | 35 664,66 руб. | 35 664,66 руб. |

| Ставка налога по спецрежиму | 6% от потенциально возможного дохода | 6% от реального дохода |

| Лимит доходов в 2013 году, при превышении которого предприниматель теряет право на применение спецрежима | 60 млн. руб. | 60 млн. руб. |

| Совмещение спецрежима с другими режимами налогообложения | Можно совмещать, в том числе с УСН | Можно совмещать, в том числе с патентной системой |

| Книга учета | Ведется учет доходов для соблюдения ограничений по доходам в 60 млн. руб. | Ведется учет доходов для соблюдения ограничений по доходам в 60 млн. руб. и формирования налоговой базы |

| Бухгалтерский учет | Не ведется | Не ведется |

Как сделать правильный выбор Предположим, что предприниматель планирует работать в одиночку. Размер страховых взносов, которые он заплатит за себя при любом налоговом режиме, известен заранее — 35 664,66 руб. Если предприниматель применяет УСН, на эту сумму можно будет уменьшить единый налог вплоть до нуля.

Если же куплен патент, стоимость патента нужно будет заплатить полностью, не уменьшая ее на взносы. Получается, что переходить на патент выгодно, только когда реальный доход, который предприниматель планирует заработать, гораздо больше, чем тот, что установлен для патента в конкретном регионе.

Если же вы предполагаете заработать примерно столько, сколько установлено для патента, либо еще меньше, переходите на УСН с объектом налогообложения доходы. Поясним сказанное на примере. Пример. Какие налоги заплатит предприниматель при разных режимах налогообложения И.С. Сафонов зарегистрировался в качестве индивидуального предпринимателя.

Потенциальный доход по патенту для вида деятельности, который будет применять И.С. Сафонов, в его регионе равен 250 000 руб. Предприниматель планирует работать без наемных работников. Ситуация 1. И.С. Сафонов, основываясь на опыте коллег, занимающихся аналогичным бизнесом, прогнозирует реальный доход в 2013 году в размере 500 000 руб. Расходы составят 50 000 руб.

Суть вопроса: Патент целесообразно покупать, если потенциально возможный доход, установленный для вашего вида деятельности законом субъекта РФ, в разы меньше той суммы, которую вы фактически намереваетесь заработать. При приобретении патента предприниматель должен будет заплатить в 2013 году стоимость патента — 15 000 руб. (250 000 руб. × 6%) и страховые взносы в размере 35 664,66 руб.

В итоге чистая прибыль по патенту за вычетом расходов, «патентного» налога и страховых взносов на личное страхование составит 399 335,34 руб. (500 000 руб. – 50 000 руб. – 15 000 руб. – 35 664,66 руб.). При использовании УСН «упрощенный» налог по ставке 6% будет равен 30 000 руб. (500 000 руб. × 6%). Эту сумму можно будет полностью уменьшить на уплаченные страховые взносы.

Поэтому предприниматель потратит в 2013 году только 35 664,66 руб. на уплату взносов, а налог по УСН будет нулевым. С учетом запланированных расходов в размере 50 000 руб. чистая прибыль И.С. Сафонова в 2013 году составит 414 335,34 руб. (500 000 руб. – 50 000 руб. – 35 664,66 руб.). И.С.

Сафонов выбрал УСН с объектом доходы, так как чистая прибыль при его использовании будет больше, чем на патенте (414 335,34 руб. > 399 335,34 руб.). Ситуация 2. И.С. Сафонов прогнозирует реальный доход в 2013 году в размере 2 000 000 руб., расходы — 200 000 руб. Чистая прибыль на патенте составит 1 749 335,34 руб. (2 000 000 руб. – 200 000 руб. – 15 000 руб. – 35 664,66 руб.).

При выборе УСН налог к уплате за вычетом страховых взносов будет равен 84 335,34 руб. (2 000 000 руб. × 6% – 35 664,66 руб.). Чистая прибыль предпринимателя за 2013 год составит 1 680 000 руб. (2 000 000 руб. – 200 000 руб. – 35 664,66 руб. – 84 335,34 руб.). Основываясь на этих расчетах, И.С. Сафонов купил патент, который выгоднее УСН (1 749 335,34 руб. > 1 680 000 руб.). Статья подготовлена по материалам наших коллег из журнала «Упрощенка».

Источник: taxpravo.ru

Отмена ЕНВД 2020-21, какой налог выбрать — УСН или патент?

Здравствуйте, коллеги! После введения онлайн-касс стало ясно, что единый налог на вмененный доход скоро отменят. Так и случилось, ЕНВД по всей России отменяют с 2021 года, а особо ретивые субъекты сделали это с 2020 года. Пермь, конечно, впереди планеты всей, у нас местные власти решили отменить ЕНВД уже с 1 января 2020 года.

Обязательно выясните прямо сейчас, как обстоят дела в вашем регионе. Потому что, если вы хотите перейти на патент с 1 января 2020, последний срок подачи заявления 19 декабря. По крайней мере мне так пояснили в нашей налоговой. Хорошая новость — записал для вас видео, как подать заявление на патент за 5 минут через интернет.

Но все же, что теперь лучше выбрать ИП для торговли – УСН или патент? ОСН я в расчет не беру, для пивного магазина вообще не подходит. Давайте вкратце расскажу сначала про упрощенную систему налогообложения. Здесь вы можете выбрать один из двух вариантов:

Первый — вы платите 6% со всех доходов и 1% страховых взносов с дохода более 300 тысяч рублей.

Второй – вы платите 15% с суммы чистой прибыли, то есть доходы минус расходы.

Региональные власти могут уменьшать налоговую ставку в обоих случаях, так что уточняйте это на местах. Плюсы УСН – если у вас нет работников, вы можете минусовать из суммы налога все пенсионные взносы за ИП, а это около 30 тысяч рублей в год плюс медицинские 6 тысяч. Минусы УСН – надо разводить бюрократию, подтверждать все статьи расходов и доходов, а также отправлять декларации.

Посчитайте примерный налог по обоим вариантам согласно вашим выручкам. Вычтите пенсионные взносы. Запишите сумму.

Плюс патента — не надо подавать никакие декларации. Минус — нельзя вычесть страховые взносы ИП на пенсионку. Как рассчитать стоимость патента, смотрите в видео. Еще один момент – вам надо подать заявление в налоговую о прекращении использования ЕНВД, иначе вас переведут автоматом на ОСН. Вы можете распечатать заявление ЕНВД-4 и заполнить его вручную, но я сделал это в программе Налогоплательщик ЮЛ.

Я думаю, с отменой ЕНВД многие ИП просто уйдут в тень. Слишком много на нас взвалили — онлайн-кассы, более затратные налоговые режимы и уйма других поборов. Если это — поддержка малого бизнеса, то мне она нахрен не нужна! Пишите в комментариях, а что вы думаете про все эти налоги?

Искренне ваш, Андрей Погудин.

Похожие записи:

33 комментариев в Отмена ЕНВД 2020-21, какой налог выбрать — УСН или патент?

19.12.2019 at 03:18

Виктория пишет:

Мы уже давно перешли на патент, только платим его в пивном магазине( поставили столик) как ЗА бистро ( кафе) , так выгодней.

Все все меняется и налоговое законодательство тоже не стоит на месте. То что не « чмырят» Мелкий бизнес мы это ещё давно «почувствовали». Одно только радует, что КБ прекратило продавать разливное Пиво.

19.12.2019 at 11:26

Андрей Погудин пишет:

Все правильно, патент за общепит дешевле выходит.

19.12.2019 at 08:56

Наталья пишет:

Добрый день! С каждым годом тяжелее становится держать магазины. Когда открывалась, всё было намного проще. УСН, это тот ещё геморрой. Я думаю, многие закроются или действительно уйдут в тень. Неужели в правительстве не задумываются, что потеряют большую часть дохода!?

Вот ввели ЕГАИС, пиво начали продавать в тёмную, повысили цену на водку, люди начали покупать контрафакт или гнать самогон, что касаемо сигарет, по крайней мере у меня много знакомых, имеющие свои магазины, которые вообще от них отказались.Далее часть мелких магазинов закроется, потеряют налоги и страховые взносы, люди потеряют работу и т.д.

Поддержка малого бизнеса, смешно. Наоборот складывается такое впечатление, будто нас хотят ликвидировать с рынка.

И да,поддержу, единственная хорошая новость, это то что КБ перестали продавать разливное пиво. У меня немного повысились выручки.

19.12.2019 at 11:26

Андрей Погудин пишет:

Да, КБ молодцы просто, осознали)

19.12.2019 at 12:15

Наталья пишет:

И что самое интересное, с отменой ЕНВД регионы влетают в такую ж..у,и полностью будут обескровлены на сумму поступлений. Весь не хилый ручей отожмёт федеральный бюджет. В регионах исчезнут маленькие парикмахерские, ателье, магазинчик шаговой доступности и т.д.а те кто попытаются отвоевать место под солнцем, вынуждены будут взвинчивать цены, закладывая налоговую нагрузку. Правительство давно пора отправить на психиатрические обследования, а следом на хирургический стол, с целью зашивания ненасытной глотки.

19.12.2019 at 12:27

Андрей Погудин пишет:

Вы же знаете, у нас сначала сделают, потом думают. Недавно вот приняли закон о хостелах, чтобы оградить жильцов многоквартирных домов от шума и т.д. В итоге хостелы в жилых домах нашли лазейку в законе и сдают комнаты в аренду на день, прекрасно работают дальше. А вот большие гостиницы, которые размещены в отдельных домах и статус у них жилого помещения — попали под серьезный замес.

Еще пример — Силуанов отчитался об успехе реформы самозанятых, Путин добавил к начальным 4 еще 19 регионов. Силуанов не уточнил только, что в самозанятые массово перешли в-основном ИП, чтобы меньше платить налоги. Других дураков нет.

19.12.2019 at 16:25

Алена пишет:

Хорошо пусть Патент, а какие отчеты нужны будут для подтверждения чистой прибыли? Мы, наверное как и все, через онлайн проводим не всё и в день выручка составляет не большую сумму. ОТ этой суммы и считать прибыль? Если сейчас Пиво,сигареты, мясо и молоко мы приходуем в отдельных прогах, значит это отслеживается и значит по итогу этот товар обязательно должен пройти (продаться) через онлайн кассу, я правильно понимаю? Расскажите как вы работаете со своими поставщиками? в Черную? У меня продуктовый магазин и молоко в черную не работает((

19.12.2019 at 18:06

Андрей Погудин пишет:

Для расчета патента чистая прибыль не нужна. В пенсионный надо платить 1% сверх прибыли 300 тысяч, но я никогда этого не делал. Сейчас с онлайн-кассами налоговая будет видеть вашу выручку, поэтому сохраняйте все документы по расходам (накладные, приходные ордеры, чеки и т.д.)

20.12.2019 at 19:30

Олег пишет:

Андрей, а мне на патенте налоговая насчитывают 1% свыше 300 т.р. с потенциального дохода, а не с реального. Например, насчитали 1 млн. р (у меня зависит от площади кв. м), будь добр доплатить к фиксир. взносам еще 7 т. р. Никакие уверения, что я столько реально не зарабатываю, не принимаются. Сказали, если хочешь платить с реального, переходи на УСН, …но там свои заморочки))

20.12.2019 at 20:29

Андрей Погудин пишет:

Честно говоря, вообще ничего не понял. Есть онлайн-кассы, они ведь их специально для выявления дохода придумали. Причем тут потенциальный? В суд, и за за моральный ущерб мс них еще миллион.

20.12.2019 at 21:25

Олег пишет:

Разделяю Ваше негодование)), но в налоговой меня ткнули в Ст.430 НК РФ

5) для плательщиков,применяющих ПСН — в соответствии со статьями 346.47 и 346.51 настоящего Кодекса;

Открываем ст. 346.47 и читаем:

-Объектом налогообложения признается ПОТЕНЦИАЛЬНО возможный к получению годовой доход ИП….

Также Минфин опубликовало письмо от 28.01.19 № 03-15-05/4703:

…В случае если потенциально возможный к получению годовой доход ИП… превышает 300 000 руб., то такой ИП к страховым взносам на ОПС в фиксированном размере доплачивает 1%, исчисленный с суммы, превышающей 300 000 руб. ПОТЕНЦИАЛЬНО возможного годового дохода, независимо от фактического годового дохода ИП, но до вышеуказанного ограничения (не более 212 360 руб. за 2018 год).

Ну не ссуки!

20.12.2019 at 22:39

Андрей Погудин пишет:

Это реальный бред. Потенциальный — это не полученный доход. Или вы путаете потенциальный доход в расчете патента с потенциальным расчетом возможной прибыли. Последний момент — так не бывает.

24.12.2019 at 14:14

Наталья пишет:

Да, на патенте 1% свыше 300 т.р. насчитывают с потенциального дохода, на ЕНВД с вменённого. Кто на ЕНВД и патенте не платят налог с реального дохода.

24.12.2019 at 18:59

Андрей Погудин пишет:

Да, упомянул про это в новой статье и видео

14.04.2020 at 18:34

PawelBLE пишет:

Здравствуйте. В деревнях и сёлах до сих пор небольшие магазинчики работают на калькуляторах. Т.е пробивают через онлайн кассу дай бог 10-15% и то — наблюдал как шпарят на Эвоторе что попало, лишь бы показать что типа они работают. Какое тут выявление дохода. А налоговая отчитывается, что эти продажи повысились, эти понизились!

Т.е. они учитывают бредовые цифры.

14.04.2020 at 19:11

Андрей Погудин пишет:

Да это во всех сферах у нас так. Например, декларация по алкоголю — ты за квартал сколько купил, столько и продал. Из года в год. Всех устраивает. Какое тут нахер реальное движение учитывать? Бред…

19.12.2019 at 16:28

Алена пишет:

И еще, Андрей расскажите про маркировку сигарет. Как регистрироваться в этой проге и нужно ли это делать сейчас и какой ключ туда покупать?

19.12.2019 at 18:07

Андрей Погудин пишет:

Сейчас не надо ничего делать, подробнее в моей статье

19.12.2019 at 18:13

Алена пишет:

а какой будет штраф если не окажется ни каких подтверждающих документов либо увидят не соответствие прибыли?

19.12.2019 at 18:16

Андрей Погудин пишет:

Да ничего не будет, надо еще доказать, что у вас чистая прибыль более 300 тысяч

20.12.2019 at 20:43

Юлия пишет:

Андрей Подскажите пожалуйста у меня магазин детской одежды прибыль не большая( маленький город) тыс 100-150. Какую систему выбрать. Я новичок , плохо ещё разбираюсь!

20.12.2019 at 22:40

Андрей Погудин пишет:

Ну так посчитайте! Я же в ролике все рассказал. Думаю, патент вам зайдет лучше.

23.12.2019 at 10:15

Александр Иванов пишет:

Отлично изложенная информация, спасибо, во многом помогли разобраться.

25.12.2019 at 05:15

Светлана пишет:

Андрей ,подскажите пожалуйста,у меня продуктовый магазин у дома ,продаём Сигареты,и говорят с 20года на маркирований товар отменяется Енвд,и выбора нету 7% отвыручки не реально платить по кассе проходят деньги около 20000 в день ,умножить на месяц 42000 нужно заплатить нологовая в месяц,,это не реально,15% не один бугалтер не будет делать ,головная боль собирать все бумаги,а потеет на маркирований товар нельзя применять .и что выходит сна нужно убирать Сигареты и тогда я остаюсь на Енвд?

25.12.2019 at 10:43

Андрей Погудин пишет:

Светлана, да не переживайте вы так, торгуйте, как торгуете. ЕНВД так-то вообще скоро отменят, так что хоть последний год пошикуйте) Потом на патент перейдете и плевать, что сигареты маркировать начали. Будут вопросы от налоговой, тогда и волнуйтесь. Сейчас не надо.

16.09.2020 at 23:30

Слава пишет:

Открыл я ИП через Тинькофф, убедили меня перейти на УСН 6%. Мол ЕНВД отменяют, пока на УСН 6 посидите, не понравится потом перейдёте на доходы -расходы. Я послушал ничего не обдумав, открыл ИП и забыл. В конце квартала мне приходит «Чудесная сумма» в 118 000 рублей пожалуйста будьте добры в казну. То что у меня челюсть пробила шар земной ничего не сказать.

118 000 ЗА КВАРТАЛ, ЭТО БЛ*** КАК ВООБЩЕ При 37 000 или около того, точно не помню на ЕНВД ЗА ГОД. Это при том что я на онлайн кассу давно

положил, и расчёт веду только налом либо терминал. весь этот геморрой который нам подарило наше любимое государство я перечислять не буду, вы и сами всё знаете.

Если бы продажи шли через он лайн кассу, 118 000 можно смело умножить на 2. Короче ребят труба, хотел расписать много. Душу излить, много терпения надо, да и наверное книгу писать.

Итог моего личного опыта 6 летнего владения бизнесом в России: лучше не начинать. За 6 лет пивного опыта, потратил все свои силы, каждый день нервоз, просто ад какой то. Руки просто опустились, столько пережить, я даже незнаю как смог.

В итоге все выставил на продажу, а это два бара магазина. Весь этот хаос и бардак созданный чиновниками заставляет задуматься.

Малый бизнес двумя ногами в могиле, а поддержка от Государства это нога у наших спин, что так и давит лишь бы скинуть нас и закопать.

17.09.2020 at 00:03

Андрей Погудин пишет:

Честно говоря, при таком подходе такой результат вполне закономерен. Если ничего не обдумывать и слушать некомпетентных в пивном бизнесе людей, сложно открыть прибыльный магазин или бар. Могли бы франшизу мою изучить, кучу денег бы сэкономили.

10.01.2020 at 16:57

Алексей пишет:

Сделал подобный расчет для Красноярска….больше 226 тысяч для общепита. Я что-то неправильно посчитал?

10.01.2020 at 17:03

Андрей Погудин пишет:

Я проверил, все правильно. Переезжайте в Пермь) На всякий случай уточните в налоговой, слишком большая сумма получается, круче, чем в Москве.

Источник: holostyak-blog.ru

Переход на Патент или УСН: оптимальный выбор для ИП грузовых перевозок. Рассматриваем вопросы привлечения третьих лиц и условия сотрудничества. Решаем проблемы с двойным налогообложением и рассматриваем возможность работы на Патенте.

«Какие условия сотрудничества с ИП-третьим лицом можно предусмотреть при работе на Патенте или УСН, если я занимаюсь грузовыми перевозками и рассматриваю вариант перехода на ЕНВД? Как я могу привлечь третьих лиц для оказания услуг по перевозкам, и какие проблемы с двойным налогообложением могут возникнуть при переходе на УСН доходы? Возможно ли работать на Патенте в моем конкретном случае?»

| Филипп , Москва

Ответы юристов (1)

Артемьев Ярослав Юрист,

Москва На сайте: 1598 дня

Ответов: 5193 Рейтинг: 10

Согласно Закону «О введении в действие части второй Налогового кодекса Российской Федерации» от 05.08.2000 № 117-ФЗ, ИП, уплачивающий ЕНВД, имеет право на переход на уплату налога по упрощенной системе налогообложения (УСН) или на патентную систему налогообложения.

На патентной системе налогообложения нельзя привлекать третьих лиц для оказания услуг по перевозкам. При выборе данного режима ИП обязуется самостоятельно осуществлять предпринимательскую деятельность в соответствии с видом деятельности, указанным в патенте. То есть, все услуги по грузовым перевозкам ИП должен оказывать сам.

В случае использования УСН, ИП может привлекать третьих лиц для оказания услуг по перевозкам. Однако, при этом ИП обязуется уплачивать налог с дохода, полученного от оказания услуги, то есть, сумма, выплачиваемая третьему лицу, будет включаться в доход ИП и облагаться налогом по ставке, установленной для выбранной категории налогоплательщика, в данном случае — 1% для ИП, выбравших УСН.

#2489226 2023-03-07 01:07:32

Артемьев Ярослав Юрист,

Москва На сайте: 1598 дня

Ответов: 5193 Рейтинг: 10

Для решения данного вопроса вам понадобятся следующие документы:

- Договор с ТК на доставку грузов;

- Договор оказания услуг с третьим лицом;

- Реестры стоимости по городам;

При переходе на Патентную систему налогообложения вы сможете оказывать услуги по перевозкам с помощью третьих лиц. Однако, данный вопроса требует дополнительной консультации, так как данная деятельность может потребовать получение лицензии и соответствующих разрешений. Кроме того, необходимо учитывать, что привлечение третьих лиц может повлечь за собой ряд ограничений на осуществление данной деятельности.

При переходе на УСН вы не должны будете платить НДС, но у вас будет установлена фиксированная ставка налогообложения. При этом, если вы будете устанавливать цену на услуги включая НДС, то вы должны будете учесть данную сумму при расчетах с третьим лицом.

#2599884 2023-03-07 01:07:32

Артемьев Ярослав Юрист,

Москва На сайте: 1598 дня

Ответов: 5193 Рейтинг: 10

НК РФ, статьи 346.26, 346.29, 346.31-346.33.

Источник: prav.io