Каждый индивидуальный предприниматель должен знать, что будет, если не сдать годовую отчетность по УСН вовремя. Пенсионным фондом РФ, инспекцией Федеральной налоговой службы и Фондом социального страхования установлены сроки предоставления бухгалтерской документации. Компания «Финаби» помогает индивидуальным предпринимателям справиться с деловыми бумагами за короткий промежуток времени.

Обязательная годовая отчетность по УСН в ФНС

Инспекция Федеральной налоговой службы принимает каждый квартал от ИП, использующих упрощенную систему, расчет по страховым взносам и справку по форме 6-НДФЛ. До тридцатого апреля индивидуальные предприниматели должны предоставить декларацию по УСН. Годовая отчетность по УСН в ФНС состоит из:

• данных по среднесписочной численности;

• справки 2-НДФЛ;

• бухгалтерского баланса.

Предприятия, имеющие зарегистрированные транспортные средства и земельные участки, должны регулярно платить налоги и отправлять в инспекцию ФНС документы до первого февраля. Если количество сотрудников превышает сто человек, то годовой отчет при УСН 15 процентов сдается в электронном виде. Остальные ИП могут предоставлять деловые бумаги в бумажном формате.

ООО на УСН налоги не платились, отчётность не сдавалась. Что делать?

Отчетность ИП на УСН в ПФР и ФСС

В Пенсионный фонд Российской Федерации индивидуальные предприниматели должны отправлять по итогам каждого месяца документ, составленный по форме СЗВ-М. Его следует предоставлять до пятнадцатого числа. Годовой отчетностью индивидуального предпринимателя на УСН в Фонд социального страхования является документ, подтверждающий основной вид деятельности ИП. Он должен быть отправлен до семнадцатого апреля. Форму 4-ФСС организации обязаны предоставлять в:

• январе;

• апреле;

• июле;

• октябре.

Годовая отчетность при УСН 6 процентов может быть отправлена по почте. При необходимости ее передают в территориальный орган через доверенное лицо. Чаще всего индивидуальные предприниматели используют интернет для предоставления документации. Это самый удобный способ подачи деловых бумаг. При заполнении годового отчета по УСН и отправки его через интернет ИП должны иметь электронную цифровую подпись и сертификат, подтверждающий авторство.

Что будет, если не сдать годовые отчеты

Компании, которые не уложись в сроки подачи деловых бумаг во внебюджетные фонды и налоговую, обязаны выплатить штрафы. Размер денежных взысканий за непредоставленные налоги и годовой отчет по УСН зависит от вида документации и организации, в которую было необходимо отправить деловые бумаги. Если индивидуальный предприниматель не подал сведения в ФНС, ПФР или ФСС, то ему необходимо:

• оформить деловые бумаги;

• выплатить штраф;

• подготовиться к проверке.

Сумма денежных взысканий за несдачу годовых отчетов при УСН и ЕНВД в налоговую инспекцию составляет пять процентов от налога, который не был уплачен в срок. ФНС берут штраф за каждый месяц просрочки. Денежные взыскания должны быть не больше тридцати процентов от суммы невыплаченных налогов и не меньше тысячи рублей.

Сроки сдачи отчетности УСН

Расценки и подготовка годовой отчетности по УСН

Всю документацию для внебюджетных фондов и ФНС следует оформить в соответствии с установленными требованиями. В ней не должно быть ошибок и исправлений. Сотрудники компании «Финаби» помогают индивидуальным предпринимателям справиться с годовой отчетностью КНД при УСН. Если вы обратитесь к нам, то у вас больше не возникнет проблем с:

• Пенсионным фондом РФ;

• Федеральной налоговой службой;

• Фондом социального страхования.

УСН: сдача налоговой отчетности по ООО

Что такое УСН, какие налоги нужно платить на УСН, какую отчетность нужно сдавать? Рассказывает эксперт Фирммейкер — Ирина Семченкова (Журавлева) во вводной статье про упрощенку.

01. Что такое УСН, история

Упрощённая система налогообложения (УСН) — специальный налоговый режим, направленный на снижение налоговой нагрузки на субъекты малого бизнеса, а также облегчение и упрощение ведения налогового учёта и бухгалтерского учёта. На данной системе налогообложения существуют определенные ограничения по видам деятельности, количеству работников, размеру полученных доходов.

Поддержка малого бизнеса в России, появление специальных налоговых режимов связано с потребностью в формировании среднего класса. Эта категория населения составляет традиционно большую часть качественных налогоплательщиков в развитых странах, примерно 60-80%. В России этот показатель намного ниже, около 10%. Средний класс попутно решает и другие проблемы.

Важнейшая — это слабо развитая конкуренция. Сильная конкуренция — эффективный бизнес, меньше издержки и цены, выше прибыль, выше налоговые поступления.

Нужно понимать, что появление упрощенных режимов — признак обновления экономической теории. Ранее считалось, что высокая эффективность труда достигается при повышении концентрации производства и концентрации капитала.

В результате явились заводы-гиганты и крупные производственные объединения, мелкие производства объединялись в более крупные, тем самым прекращая своё существование. В масштабе страны гос.контроль всех сфер экономики привел к товарному дефициту и к финансовому кризису. Пересмотр модели экономики позволил к концу 90-х годов осуществить выход малого предпринимательства на свободный рынок товаров, работ и услуг. С этого времени в России появилась реальная конкуренция.

Само по себе этого не произошло, шла большая законодательная работа. Такие законы, как Закон СССР «О кооперации в СССР», Положение об организации деятельности малых предприятий, Закон СССР «О предприятиях в СССР», серьезно изменили ситуацию.

Был введен упрощенный порядок создания и регистрации малых предприятий, установилось равенство организационно-правовых форм предприятий, основанных на любой форме собственности. Уже в начале 1990 года в СССР насчитывалось 200 тысяч малых предприятий и на них было занято 4,9 миллионов человек. Следующим шагом стало принятие ФЗ «О государственной поддержке малого предпринимательства». И, наконец, 29 декабря 1995 года был принят ФЗ «Об упрощенной системе налогообложения».

Основными преимуществами применения УСН стали:

- замена уплаты совокупности федеральных, региональных и местных налогов и сборов уплатой единого налога;

- упрощен порядок ведения учёта и отчётности, первичные документы и книгу учета доходов и расходов можно стало вести по упрощенной форме.

А новым этапом развития малого бизнеса в России стало введение с 1 января 2003 года новой главы НК РФ 26.2 «Упрощённая система налогообложения». Она сменила ранее действующую упрощённую систему налогообложения. Действовавший до 1 января 2003 года Закон № 222-ФЗ определял УСН исключительно для субъектов малого предпринимательства, а в главе 26.2 НК РФ был расширен круг субъектов, имеющих право применять налоговый режим. Теперь платить единый налог стало возможным для некоммерческих организаций, занимающихся предпринимательской деятельностью.

Специальные налоговые режимы продолжат свое развитие. Это нормальная реакция на происходящее во всем мире: растущая конкуренция, нестабильность курсов валют, мировой финансовый кризис. Мы намеренно посвятили столько места предисловию, чтобы подчеркнуть важность УСН и вектор ее развития.

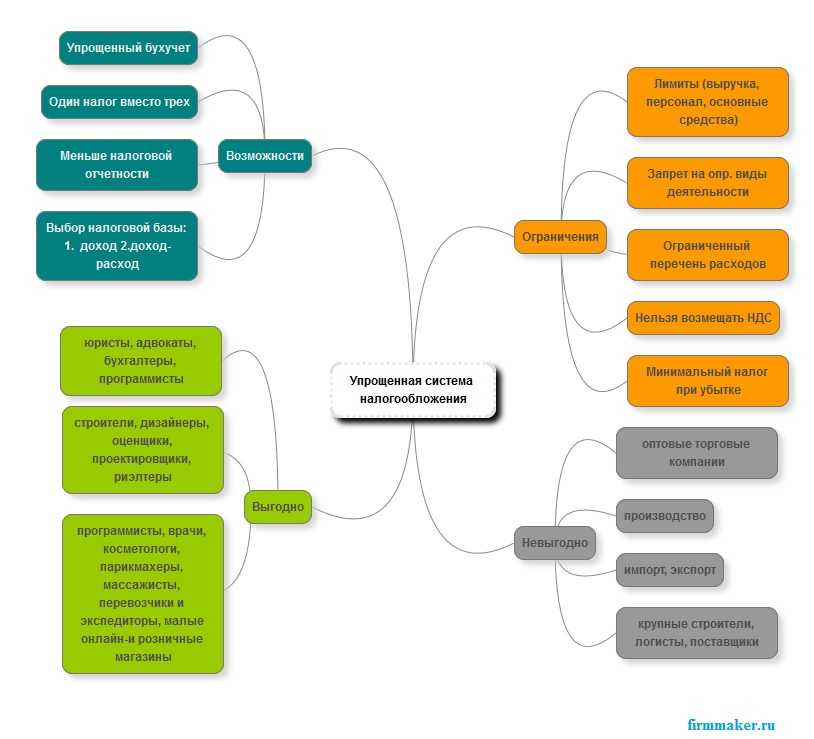

02. Кому выгодна УСН

Чтобы понять, кому выгодна упрощенная система налогообложения, нужно знать ее возможности и ограничения. Подробно в нашей статье «Общая информация про упрощенку», здесь выдержки.

К примеру, налоговые ставки на упрощёнке ниже, чем налоговые ставки общей системы налогообложения. Для УСН «Доходы» налоговая ставка составляет 6%, по отдельным видам детяельности в некоторых регионах ставка может составлять 1%. Для УСН «Доходы минус расходы» налоговая ставка составляет 15%, но она также может быть снижена региональными законами вплоть до 3%. Помимо этого, на УСН «Доходы» можно уменьшить авансовые платежи по единому налогу за счет страховых взносов.

Налоговый учет на упрощенке ведется в специальной Книге учета доходов и расходов (КУДиР) для УСН, вести бухучет необходимо. Обычно говорят, что отчетность на УСН представлена одной декларацией, но кроме нее нужно сдавать и другую отчетность (полный список ниже), а авансовые платежи по налогу осуществлять ежеквартально.

Для УСН «Доходы» не нужно доказывать обоснованность и правильное документальное оформление расходов, при расчете налоговой базы на этом режиме расходы не учитывают вообще. А налогоплательщики на УСН «Доходы минус расходы» обязаны подтверждать расходы документами. Кроме того, существует определенный перечень расходов, которые можно учесть при расчете налоговой базы.

Упрощенцы не платят ряд налогов, например НДС, налог на прибыль. Их намного реже проверяют налоговики. Критериев риска проверок намного меньше (убытки при расчете налога на прибыль, налоговая нагрузка, процент расходов в доходах, доля НДС к возмещению). Понятно, что упрощенцы не работают с НДС. НДС-контрагент, скорее всего, откажется от работы с упрощенцем.

03. Какие виды налоговой отчетности существуют

Закрываем второй квартал 2023 года: какую отчетность нужно сдать

С 2023 года законодательством введен единый срок сдачи отчетности — 25 число отчетного месяца. За второй квартал 2023 года отчетность подается до 25 июля.

Годовое обслуживание для ИП без работников

Подготовим и сдадим вашу отчетность в срок, подскажем, на какой системе налогообложения наиболее выгодно вести бизнес, рассчитаем налоги и взносы.

Список отчетов за второй квартал

1. Персонифицированные сведения о физических лицах. Подают ИП, у которых есть сотрудники, по месту прописки предпринимателя. В документе указываются сведения по сотрудникам (Ф. И. О., СНИЛС и ИНН) и данные по доходам за отчетный месяц. 2.

Уведомление об исчисленных налогах для ЕНП. Сейчас данные по НДФЛ за сотрудников подаются за период с 23 июня по 22 июля 2023 года. Отражать в уведомлении сведения по страховым взносам в этом месяце не требуется, так как сдается расчет по страховым взносам: вся информация будет в этом отчете.

Если ИП применяют упрощенную систему налогообложения (УСН с любым объектом налогообложения), нужно отразить в уведомлении сумму исчисленного налога за второй квартал. КБК для УСН «доходы» — 18210501011011000110. КБК для УСН «доходы минус расходы» — 18210501021011000110. 3.

Отчет ЕФС-1, раздел 2. После объединения ПФР и ФСС в СФР вместо отчета 4-ФСС сдают ЕФС-1 с данными по страховым взносам на травматизм. Подраздел 1.1 в нем заполняют только в том случае, если были кадровые изменения — приемы, увольнения, переводы и так далее. 4. Расчет по страховым взносам. Форма отчета с первого квартала 2023 года не изменилась.

Отразите общую сумму дохода за каждый месяц второго квартала и взносы в размере 30%. 5. 6-НДФЛ. В этой форме также не произошло изменений по сравнению с первым кварталом. Потребуется заполнить суммы налога каждого месяца отчетного квартала, общий доход нарастающим итогом, который был выплачен с января по июнь, стандартные вычеты, суммы исчисленного и удержанного налога.

Отправка отчетности

Сдавайте отчеты с нами и будьте уверены, что контролирующие органы примут их с первого раза. Мы в курсе всех изменений в формах отчетности, лимитах и условиях применения СНО.

Сроки уплаты налогов и взносов

- Взносы на травматизм уплачиваются до 17 июля включительно, так как 15 июля — выходной день;

- Все остальные налоги и взносы — до 28 июля.

Если вам требуется помощь в составлении отчетности за второй квартал, обращайтесь к нам. Сотрудники «Лад» оперативно подготовят все необходимые документы и формы. Также вы можете оставить заявку на сайте, чтобы получить подробную консультацию об изменениях законодательства.

Просто оставьте заявку на обратный звонок. Мы обязательно с вами свяжемся.

Источник: lad-salon.ru