⭐ ⭐ ⭐ ⭐ ⭐ Добрый день, читатели моего блога, сейчас будем постигать всем необходимую тему — Начисление зарплаты ип усн проводки. Возможно у Вас могут еще остаться вопросы, после того как Вы прочтете, поэтому лучше всего задать их в комметариях ниже, а еще лучше будет — получить консультацию у практикующих юристов по всем видам права от наших партнеров.

Постоянно обновляем информацию и следим за ее обновлением, поэтому можете быть уверенными, что Вы читаете самую новую редакцию.

Возможен и обратный вариант. Он больше подходит при оплате труда, зависимой от объема выполненной работы, когда для подсчета зарплаты требуется некоторое время (например, зарплата продавца, которая зависит от объема продаж и выполнения плана).

Как платить зарплату работникам ИП — пошаговая инструкция

Исключением является лишь ЕНВД, для расчета которого, применяется установленная законом базовая доходность, скорректированная на индивидуальные физические показатели ИП, используемые в процессе предпринимательской деятельности.

РАСЧЁТ НАЛОГА ИП на УСН ДОХОДЫ

Системы оплаты труда

Государство немного облегчило ношу ИП-работодателя, предусмотрев на некоторых режимах, возможность уменьшать начисленный налог на сумму взносов за работников + фиксированные платежи «за себя», но не более 50% от причитающегося налога к уплате.

Для обобщения информации обо всех видах расчетов с работниками организации, кроме расчетов по оплате труда и расчетов с подотчетными лицами, Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. Приказом Минфина России от 31.10.2000 N 94н) предписывает использовать счет 73 «Расчеты с персоналом по прочим операциям».

Расчеты с работниками: справочник по проводкам

Расчеты по заработной плате учитываются на счете 70 «Расчеты с персоналом по оплате труда». В зависимости от того, куда включаются расходы по начислению заработной платы, такая проводка и отражается в учете.

Как начисляется материальная помощь

В соответствии со ст. 183 ТК РФ при временной нетрудоспособности работодатель выплачивает работнику пособие по временной нетрудоспособности в соответствии с федеральными законами. Так, Федеральным закон от 29 декабря 2006 г. N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее — Закон N 255-ФЗ) регламентирует порядок назначения и выплаты пособия по временной нетрудоспособности.

В течение года на счёте отражаются все виды начислений и удержаний. Такой учёт начисления заработной платы и удержаний позволяет определить средний заработок для выплат отпускных, больничных и т.д. Новый лицевой счёт на работника открывается ежегодно.

Организации могут применять унифицированные формы первичных документов или использовать самостоятельно разработанные формы. Формы используемых документов должны быть закреплены в учетной политике предприятия.

Начисление заработной платы

При УСН с объектом «Доходы» и ЕНВД расходы (включая расходы на оплату труда работникам) для налогообложения не учитываются. Однако эксперты интернет-бухгалтерии «Моё дело» рекомендуют всё же вести учёт зарплаты. Ведь ЕНВД и УСН 6% можно уменьшить на уплаченные страховые взносы за работников, а сумма этих взносов определяется как раз исходя из начисленной заработной платы.

Планом счетов бухгалтерского учета (Приказ Минфина № 94н от 31.10.2000) для отражения начисления, выплаты зарплаты и удержания из нее предусмотрен счет 70 «Расчеты с персоналом по оплате труда». Именно по нему формируются бухпроводки по зарплате в корреспонденции с другими счетами. Счет является пассивным, и его сальдо по кредиту отражает сумму задолженности по оплате труда организации перед своими работниками. По кредиту счета отражается начисление оплаты за выполнение трудовых обязанностей. По дебету отражается перечисление с расчетного счета или выдача заработной платы из кассы, проводка, отражающая сумму удержаний.

Бухгалтерские проводки по зарплате

Аналитический учет следует организовать по каждому сотруднику отдельно. Это позволит в любой момент времени получить актуальную информацию по начислениям и задолженностям каждого отдельного работника компании.

Как организовать бухучет: зарплата

Также, согласно статье 136 ТК РФ , работодатель обязан перед перечислением оплаты за труд известить персонал о начислениях и удержаниях. Сделать это можно, выдав сотруднику расчетный листок. Его форма должна позволять в понятной форме сотруднику узнать о начисления, удержаниях и подлежащих получению суммах. Информировать сотрудника можно как на бумажном носителе, так и в электронной форме, например, направив расчетный листок по электронной почте.

Можно не покупать основные средства, материалы, компьютерные программы и совсем не пользоваться сторонними услугами. Не будет и соответствующих расходов. Однако выплачивать зарплату обязаны все организации и те предприниматели, у которых есть наемные работники, а потраченные на нее средства существенно влияют на налоги.

Вы нашли нужную информацию, за которой пришли?

Да, то что нужно информация.

Непонятно, еще обращусь за помощью к юристу.

Нет, буду сам искать еще.

Проголосовало: 351

Учитываем расходы на оплату труда при УСН

Организациям на общем режиме суммы в пределах указанной величины возмещает ФСС. Как мы знаем, при упрощенной системе действуют особые правила начисления пособий по временной нетрудоспособности.

Согласно статье 2 Федерального закона от 31.12.2002 № 190-ФЗ пособия выплачиваются из двух источников: ФСС (в пределах МРОТ за полный календарный месяц на каждого работника) и работодателя (остаток). На часть, выдаваемую из собственных средств, при объекте налогообложения доходы минус расходы разрешено снижать налоговую базу (подп. 6 п. 1 ст. 346.16 НКРФ).

Что считать расходом на оплату труда

Предположим, у организации есть обособленное подразделение в местности, в которой никто из сотрудников не живет, а дорога до головного офиса занимает 12 часов. Работодатель должен ее полностью оплачивать, если такое условие есть в трудовых или коллективном договорах, а издержки вправе учитывать при налогообложении.

- покупка основных средств, необходимых в ходе ведения деятельности (мебель, оборудование, компьютер и т.п.);

- приобретение расходных материалов;

- покупка товаров, которые Вы планируете перепродать;

- входной НДС;

- прочие налоги и сборы;

- телекоммуникационные услуги;

- коммунальные и эксплуатационные услуги (например, возмещение электроэнергии арендодателю);

- платежи за страхование сотрудников.

Начисление УСН: бухгалтерские проводки

Отдельное внимание стоит уделить ситуации, когда Ваша фирма использует УСН «Доходы минус расходы» и в течение нескольких лет получает убытки. Даже в случае, когда организация сработала в убыток, единый налог все же придется оплатить, но в минимальном размере. Этот показатель составляет 1% от полученных доходов. Как рассчитать налог и учесть убытки – смотрите пример ниже.

УСН по схеме «доходы минус расходы 15%»

Расчет суммы единого налога, которую необходимо начислить и выплатить организации (или ИП) на УСН, зависит от того, какая схема упрощенного режима избрана хозяйствующим лицом и какая ставка налога применяется – 6% или 15%. Рассмотрим обе ситуации на примерах.

- в производстве – счёт 20 (для работников основного производства), счет 23 (для работников вспомогательных производств), 25 (для работников, занятых в управлении и обслуживании цехов и/или участков), 26 (для работников заводоуправления и специалистов), 29 (для работников обслуживающих производств и хозяйств);

- в торговле и сфере обслуживания – счёт 44.

Проводки по заработной плате

- по оплате труда, включая основную и дополнительную зарплату, а также поощрительные и компенсационные выплаты;

- по начислению и выплате материальной помощи, пособий и компенсаций;

- по оплате отпускных и компенсаций за неиспользованный отпуск;

- по удержаниям из зарплаты в счёт компенсации потерь от брака, недостач, хищений, порчи материальных ценностей, и т.п.;

- по оплате работниками профсоюзных взносов, коммунальных и других услуг;

- по удержаниям из зарплаты по исполнительным листам на основе решения суда, и др.

Ведение зарплаты на 70 счете

По кредиту в проводках счёта 70 отображаются суммы задолженности предприятия/организации перед работником, по дебету – уменьшение такой задолженности вследствие осуществления выплат заработной платы либо других причитающихся работникам сумм в соответствии с законодательством, или возникновения задолженности работника перед предприятием.

Причем по объектам недвижимости учет в расходах затрат на их создание возможен только после подачи документов на регистрацию права собственности на них (см. письмо Минфина России от 15 апреля 2009 г. № 03-11-06/2/65). Составные части зарплаты Кассовый метод учета на УСН осложняет признание начисленной заработной платы, если у работника есть обязательные удержания.

7 марта 2023начисление усн проводки Учет убытков прошлых лет Отдельное внимание стоит уделить ситуации, когда Ваша фирма использует УСН «Доходы минус расходы» и в течение нескольких лет получает убытки. Даже в случае, когда организация сработала в убыток, единый налог все же придется оплатить, но в минимальном размере. Этот показатель составляет 1% от полученных доходов. Как рассчитать налог и учесть убытки – смотрите пример ниже. ООО «Фаворит» использует УСН (схема «доходы минус расходы»).

Начисление зарплаты ип усн проводки

- Проводки по зарплате и бухгалтерский учет

- Налоги по усн: особенности, проводки, регламент, отчетность

- Начисление усн: бухгалтерские проводки

- Проводки по заработной плате и налогам

- Проводки по заработной плате

- Начисление зарплаты при усн в 1с 8.2 бухгалтерия по шагам

- 7 марта 2023начисление усн проводки

Бух проводки по зарплате в ооо на усн

Если организация действует по полному упрощенному бухучету, то и формы учета могут быть упрощены, а информация уже будет заноситься в бланки ведомостей. Абсолютно каждый факт хозяйственной деятельности организации должен иметь эту проводку.

70 50 Проводка по выдаче из кассы заработной платы 254500 Расчётно-платёжная ведомость, расходный кассовый ордер 70 51 Перечислена зарплата на счета сотрудников в банке (банковские карты) с р/с предприятия 50000 Справка-расчёт, платёжное поручение, договор с банком 70 68.01 Удержан НДФЛ с зарплаты работников 45500 Справка-расчёт 70 71 Удержана с зарплаты работника не возвращённая им ранее сумма, выданная под отчёт 2500 Авансовый отчёт работника 70 73 Удержана с работника сумма возмещения причиненного им материального ущерба 5500 Акт служебного расследования, приказ о возмещении ущерба 70 75 Приобретение работниками акций предприятия в счёт заработной платы 20000 Заявления работников, решение общего собрания акционеров 70 76 Удержания из зарплаты работников в пользу третьих лиц (членские и страховые взносы, алименты, погашение задолженности по коммунальным платежам, др.

Исчислите НДФЛ, подлежащий удержанию.

Для обобщения информации обо всех видах расчетов с работниками организации, кроме расчетов по оплате труда и расчетов с подотчетными лицами, Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв.

НДФЛ и страховые взносы: начисление и уплата

Расчеты с работниками организации не ограничиваются только расчетами по оплате труда. В процессе хозяйственной деятельности у организации возникает необходимость осуществления и иных расчетов с работниками предприятия. О том как начислять выплаты в пользу сотрудников, поговорим в данной статье.

Обобщенную в регистрах информацию переносят в оборотную ведомость, а затем и в бухгалтерскую отчетность. Для фиксации информации при полном упрощенном бухучете могут применяться упрощенные учетные формы — бланки ведомостей (приложения 2–11 к приказу Минфина от 21.12.1998 № 64н).

Проводки на упрощенке

Особенностью упрощенной системы налогообложения является то, что и доходы, и расходы учитываются кассовым методом, то есть по мере оплаты. Для налогового регистра — книги учета доходов и расходов при упрощенке — отбираются оплаченные доходы и расходы.

Ошибки в учете

18.12.2023 между «Мастером Плюс» и оператором связи «Телеком» заключен договор, согласно которому «Мастер Плюс» имеет возможность отправлять отчетность в органы статистики в электронной форме. Договором предусмотрены следующие условия:

- срок действия соглашения 01.01.-31.12.2023;

- «Телекомом» оказаны услуги по изготовлению ключа ЭЦП (электронной цифровой подписи»;

- «Мастер Плюс» получает право пользования ПОдля отправки электронной отчетности (единоразовая оплата по договору – 9.325 руб., НДС 1.422 руб.);

- «Телеком» берет на себя обязательство по ежемесячному абонентскому обслуживанию «Мастера Плюс» (оплата за год 6.340 руб., НДС 967 руб.).

Применение пониженных тарифов: кто может рассчитывать на льготы? Российским законодательством регламентирована возможность применения сниженных тарифов для некоторых категорий предприятий-работодателей. Величины этих тарифов различны для разных компаний и зависят от деятельности, которой они занимаются. Размеры тарифов перечислены в 1-й части ст. 58 З-на № 212-ФЗ.

Налоги с зарплаты в 2023 году: таблица

- При ОСНО учитываются все облагаемые НДФЛ, доходы.

- При УСН должны быть учтены доходы от продажи товаров, предоставления услуг, а также внереализационные доходы (к примеру, полученные арендные платежи). Важно! Уменьшать его на сумму затрат нельзя, даже если применяется режим «Доходы за минусом расходов».

Источник: avtoyurist42.ru

Усн как начислить зарплату

Добавим в справочник подразделений в меню Справочники | Подразделения три записи: «Производство», «Торговый дом», «АУП» (АУП – административно-управленческий персонал):

Вот как они выглядят:

Подразделение «Производство», основной вид деятельности УСН:

Подразделение «Торговый дом», счет затрат ЕНВД:

Подразделение «АУП», укажем счет затрат такой же как у основного вида деятельности:

Работники, работающие в подразделении «Производство», заняты в основной деятельности на упрощенной системе налогообложения. Работники, работающие в подразделении «Торговый дом» – на ЕНВД.

Работников администрации из подразделения «АУП» невозможно отнести к какому-то одному виду деятельности, затраты на их заработную плату и страховые взносы распределяют пропорционально доле доходов от соответствующего вида деятельности в общем объеме доходов фирмы.

Оформим сотрудников на работу, перераспределив их в нужные подразделения:

Допустим за январь выручка от продаж ООО «Карман» составила:

- УСН 300 000, 00

- ЕНВД 400 000,00

Общая сумма выручки – 700 000,00. Вот как это выглядит в оборотной ведомости при раскрытии счета выручки:

Теперь начислим зарплату за январь, откроем запись начисления, чтобы увидеть суммы:

Два сотрудника числятся в подразделении «АУП». Их заработная плата составила 90 000,00 рублей. А значит затраты, которые нельзя отнести на какой-то один вид деятельности, в январе составили 90 000,00 рублей.

А вот так выглядят бухгалтерские проводки по начислению зарплаты:

Обратим внимание на счета затрат. Они взяты из подразделений, в которые оформлены сотрудники и имеют аналитику по этим подразделениям («20/ЗП» – счет затрат, «А» – код подразделения «АУП», итого получаем «20/ЗП/А»).

В контекстном меню начисления зарплаты выбираем Дополнительно | Перераспределение затрат АУП при ЕНВД, Патенте. Откроется следующая форма:

Укажем здесь месяц, год и, главное, счет затрат, на который пошли отчисления зарплаты администрации из отдела «АУП». Обычно это 26-ой или счет 44/АУП, но в нашем примере это 20/ЗП/А. Запустим бланк на пересчет, нажав зеленую кнопку «Старт». Будет выдано окно-подтверждение объемов выручки/пропорции перераспределения затрат:

Можно согласиться или отредактировать показатели. Далее будут сформированы нужные бухгалтерские проводки:

А в форме бланка появятся окончательные цифры расчета:

Таким образом, в программе Инфо-Предприятие легко настраивается раздельный учет заработной платы сотрудников, принимающих участие в различных видах деятельности, облагаемых как УСН (или ОРН), так и ЕНВД.

Источник: xn—-htbcblda9ajlcjd3au9p.xn--p1ai

Как начислить зарплату в 1С

Перед началом начисления зарплаты в 1с 8 нужно внести данные счета, в котором будут выполняться списания затрат по оплате труда, а также данные статьи затрат и отражения в УСН.

Отражение зарплаты в «1С Бухгалтерия 8 редакция 3.0» по умолчанию задано в бухгалтерском учете как начисления на счет 26 «Общехозяйственные расходы». Этот метод используется для начисления зарплаты управленческому персоналу, юридическому отделу, бухгалтерии и другим сотрудникам администрации. Другие виды отражения зарплаты, а также ее начисления задаются в соответствующих справочниках.

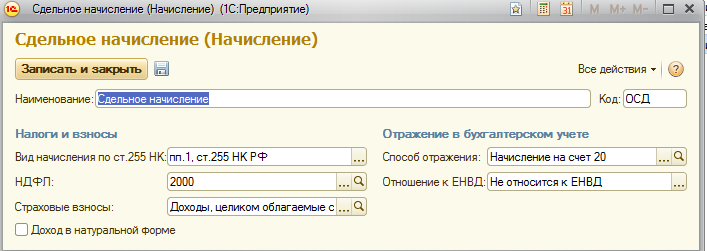

Итак, нам потребуется закладка «Сотрудник и зарплата». В ее разделе «Справочники и настройки» нам нужно добавить новое начисление, а именно «начисление зарплаты в 1с 8».

ИВ справочнике создаем новый способ отражения зарплаты – начисление на счет 20 «Основное производство». Здесь будут происходить начисления зарплаты работникам, которые осуществляют изготовление продукции, выполнение работ, оказание услуг.

Новый способ добавляем с помощью кнопки «создать». В появившемся окне указываем наименование способа, то есть «Начисление на счет 20», счет 20.01. Также нужно выбрать группу номенклатуры и статью затрат «Оплата труда». Ниже указываем отражение в УСН (не принимаются или принимаются), а также статью затрат по ЕНВД.

Теперь нам нужно создать новый вид начисления в соответствующем справочнике. Для этого нам потребуется справочник начисления. При его открытии, Вы увидите, что в нем присутствует только один способ начисления зарплаты – начисление по окладу. Обращаем ваше внимание, что в редакции 3.0 способ отражения бухгалтерского учета в начислении не задан, поэтому его следует выбрать самостоятельно. Например, выбираем способ, который мы создали только что — начисление по счету 20. Для этого способа можно также сделать новое начисление — начисление зарплаты в 1с 8.

Для этого мы просто нажимаем кнопку «Создать» и далее указываем наименование способа, а также его код. В данном примере для счета 20 мы будем создавать сдельное начисление. Теперь надо указать вид начисления по статье 255 НК РФ. Такие данные, как «Код НДФЛ» и страховые взносы оставляем без изменений – по умолчанию.

Затем находим наш способ отражения зарплаты в бухгалтерском учете — «начисление на счет 20» — и указываем отношения к ЕНВД. Отметим, что в представленном примере зарплата на ЕНВД относиться не будет.

Нам осталось нажать на кнопку «Записать и закрыть».

ТОП ПРОДАЖ

- 1С:Бухгалтерия 8

- 1С:Управление нашей фирмой 8

- 1С:Управление торговлей 8

- 1С:Управление предприятием 2

- 1С:ЗУП 8

- 1C:Учет путевых листов и ГСМ

- 1С:Учет в управляющих компаниях

- Электронные поставки 1С

Облачные сервисы

- 1С:Фреш

- 1С:Готовое рабочее место

- 1С:ЭДО

- Маркировка товаров

- 1С:Отчетность

- 1C:Товары

- 1C-Ритейл Чекер

Источник: center-comptech.ru