Официальный партнер компании ГАРАНТ в Липецке и Липецкой обл.

Тел./ офис (4742) 56-78-18

Тел./Горячая линия 8 800-200-13-45

Тел./Whatsapp +7 (960) 117-52-11

- Новости и аналитика

- Новости ГАРАНТа

- Мониторинг законодательства

- Аналитические статьи

- Документы

- Конституция РФ

- Кодексы РФ

- Федеральные законы

- Формы, образцы, бланки

- Заказать интересующий документ

- О системе ГАРАНТ

- Преимущества системы ГАРАНТ

- Как купить и сколько стоит?

- Информационный банк

- Комплекты системы ГАРАНТ

- ГАРАНТ Аэро

- ГАРАНТ-Образование

- Мобильный ГАРАНТ онлайн

- Интернет-версия ГАРАНТа

- Конструктор правовых документов

- Экспресс Проверка

- Развитие СПС в России

- Бесплатная презентация

- История лидерства ГАРАНТа

- Оставить отзыв

- Услуги

- Сервисная поддержка

- Обучение работе с системой

- Онлайн-семинары

- Расписание семинаров

- Лекторы

- Вести Гаранта

- Наши партнеры

- Обратная связь

- Вакансии

- Контакты

- Рекламный материал

Главная » Вопрос — ответ » Организация применяет УСН с объектом «доходы минус расходы». В ходе инвентаризации было обнаружено не оприходованное основное средство, его стоимость по результатам независимой оценки составила 1 млн. руб. Как оприходовать этот объект и списать его стоимость в налоговом учете?

- Новости ГАРАНТа

- Мониторинг законодательства

- Региональные новости

- Документы

- Конституция РФ

- Кодексы РФ

- Федеральные законы

- Формы, образцы, бланки

- Заказать интересующий документ

В системе ГАРАНТ появилась новая возможность

Теперь Вы можете смотреть видеозаписи Всероссийских спутниковых онлайн-семинаров, а также знакомиться с анонсами предстоящих мероприятий.

19 апреля 2022 года

ПОПУЛЯРНЫЕ ДОКУМЕНТЫ

- Документы администрации области

- Кодексы РФ

- Конституция РФ

- Формы, образцы, бланки

СПРАВОЧНЫЙ МАТЕРИАЛ

- Мировые судьи г. Липецка и Липецкой области

- Органы прокуратуры г. Липецка и Липецкой области

- Система многофункциональных центров предоставления государственных и муниципальных услуг Липецкой области

- Адреса и телефоны структурных подразделений администрации города Липецка

- Адреса и телефоны структурных подразделений УФНС Липецкой области

- Отделения пенсионного Фонда Российской Федерации по Липецкой области

- Адреса и телефоны судебных учреждений Липецкой области

- Адреса и телефоны регионального отделения ФСС РФ по Липецкой области

- Адреса и телефоны ВУЗов Липецкой области

- Федеральная служба в сфере здравоохранения по Липецкой области

- Таблица штрафов за нарушение ПДД

УСН: сложности, тонкости, нюансы | #мстайлвидео #mstylevideo

Организация применяет УСН с объектом «доходы минус расходы». В ходе инвентаризации было обнаружено не оприходованное основное средство, его стоимость по результатам независимой оценки составила 1 млн. руб. Как оприходовать этот объект и списать его стоимость в налоговом учете?

Вопрос:

Организация применяет УСН с объектом «доходы минус расходы». В ходе инвентаризации было обнаружено не оприходованное основное средство, его стоимость по результатам независимой оценки составила 1 млн. руб.

Как оприходовать этот объект и списать его стоимость в налоговом учете?

По данному вопросу мы придерживаемся следующей позиции:

Организация, применяющая УСН, имеет право списать в расходы стоимость выявленного инвентаризацией в период применения ею УСН объекта основных средств в сумме признанного по этой операции дохода (то есть в сумме произведенной оценки) в течение года ввода основных средств в эксплуатацию.

В то же время есть косвенные основания предполагать, что в случае следования организацией указанной позиции весьма вероятны споры с налоговыми органами.

Обоснование позиции:

Пунктом 1 ст. 346.15 НК РФ определено, что налогоплательщики, применяющие упрощенную систему налогообложения (далее — УСН), при определении объекта налогообложения учитывают следующие доходы:

— доходы от реализации, определяемые в соответствии со статьей 249 НК РФ;

— внереализационные доходы, определяемые в соответствии со статьей 250 НК РФ.

В свою очередь, статьей 250 НК РФ определено, что внереализационными доходами налогоплательщика признаются, в частности, доходы в виде стоимости излишков материально-производственных запасов и прочего имущества, которые выявлены в результате инвентаризации (п. 20 ст. 250 НК РФ).

При выявлении излишков в виде основного средства надо учитывать, что на основании п. 4 ст. 346.16 НК РФ в целях главы 26.2 НК РФ в состав основных средств включаются основные средства, которые признаются амортизируемым имуществом в соответствии с главой 25 НК РФ.

При этом глава 25 НК РФ стоимость выявленных инвентаризацией основных средств определяет как сумму, в которую оценено такое имущество согласно п.п. 8 и 20 ст. 250 НК РФ (абзац второй п. 1 ст. 257 НК РФ).

На основании положения п. 8 ст. 250 НК РФ оценка доходов осуществляется исходя из рыночных цен, определяемых с учетом положений ст. 105.3 НК РФ. Информация о ценах должна быть подтверждена налогоплательщиком — получателем имущества (работ, услуг) документально или путем проведения независимой оценки.

Представители финансового органа подтверждают, что основные средства, выявленные в ходе инвентаризации, оцениваются в соответствии с п. 20 ст. 250 НК РФ исходя из рыночных цен (письмо Минфина России от 05.03.2010 N 03-03-06/1/118).

Как следует из условий вопроса, организацией произведена независимая оценка выявленных инвентаризацией основных средств. Поэтому полагаем, что в состав доходов организация должна включить именно эту сумму на дату проведения инвентаризации.

В соответствии с пп. 1 п. 1 ст. 346.16 НК РФ при определении объекта налогообложения в случае, когда в качестве объекта налогообложения используются доходы, уменьшенные на величину расходов, налогоплательщик, находящийся на УСН, вправе уменьшить полученные доходы на расходы на приобретение, сооружение и изготовление основных средств, а также на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств (с учетом положений п.п. 3 и 4 ст. 346.16 НК РФ).

Абзацем вторым п. 2 ст. 346.16 НК РФ установлено, что расходы, указанные в пп.пп. 5, 6, 7, 9-21, 34 п. 1 настоящей статьи, принимаются в порядке, предусмотренном для исчисления налога на прибыль организаций ст.ст. 254, 255, 263, 264, 265 и 269 НК РФ.

В частности, пп. 5 п. 1 ст. 346.16 установлено, что в расходы включаются материальные расходы организации, соответствующие критериям ст. 254 НК РФ. Пунктом 2 ст.

254 НК РФ определено, в частности, что стоимость материально-производственных запасов, прочего имущества в виде излишков, выявленных в ходе инвентаризации, определяется как сумма дохода, учтенного налогоплательщиком в порядке, предусмотренном п.п. 13 и 20 ст. 250 НК РФ.

То есть, следуя рассмотренным путем, организация может признать в расходах стоимость основных средств, по которой они включены в состав доходов, как выявленные инвентаризацией излишки.

При этом порядок признания стоимости основных средств в расходах установлен ст. 346.16 НК РФ. Подпунктом 1 п. 3 ст. 346.16 НК РФ установлено, что расходы на приобретение (сооружение, изготовление) основных средств в период применения УСН принимаются с момента ввода этих основных средств в эксплуатацию. В течение налогового периода расходы на приобретение основных средств принимаются за отчетные периоды равными долями.

По применению порядка признания стоимости основных средств в расходах смотрите письма ФНС России «Об учете расходов на приобретение основных средств» от 06.02.2012 N ЕД-4-3/1818, от 04.03.2010 N 3-2-11/9.

Поскольку, как следует из вопроса, основные средства были выявлены организацией в период применения ею УСН, то она в общем случае имеет право признать расходы, связанные с поступлением основных средств, в году ввода их в эксплуатацию равными долями в оставшихся в этом году отчетных периодах.

Однако согласно п. 2 ст. 346.17 НК РФ для налогоплательщиков, применяющих УСН, расходами признаются затраты после их фактической оплаты.

Документы об оплате основных средств, о наличии которых организация узнала только при проведении инвентаризации имущества, скорее всего, отсутствуют.

Поэтому апеллировать в рассматриваемом случае можно к формулировке того же п. 2 ст. 346.17, в котором сказано, что оплатой товаров (работ, услуг) и (или) имущественных прав признается прекращение обязательства налогоплательщика — приобретателя товаров (работ, услуг) и (или) имущественных прав перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг) и (или) передачей имущественных прав.

В данном случае поставщика основных средств не имеется, нет и обязательства по оплате основных средств. Следовательно, можно считать обязательство по оплате основных средств, которое когда-то существовало в том или ином виде, прекращенным.

Таким образом, в соответствии с нормами НК РФ организация, применяющая УСН, имеет право списать в расходы стоимость выявленного инвентаризацией в период применения ею УСН объекта основных средств в сумме признанного по этой операции дохода (то есть в сумме произведенной оценки) в течение года ввода основных средств в эксплуатацию.

Учитывая двусмысленность ситуации, связанную с отсутствием факта оплаты, являющегося в случаях применения УСН ключевым для признания расходов, многие эксперты считают, что расходы по основному средству, выявленному в результате инвентаризации, учесть не получится (смотрите следующие материалы: Инвентаризация перед годовым отчетом (Н.А. Петрова, «Упрощенная система налогообложения: бухгалтерский учет и налогообложение», N 1, январь 2011 г.); Инвентаризация и «упрощенка»: учет результатов (Е.П. Зобова, «Упрощенная система налогообложения: бухгалтерский учет и налогообложение», N 4, апрель 2009 г.)).

Разъяснений Минфина России или налоговых органов по рассматриваемому вопросу мы не нашли.

Косвенно предположить позицию Минфина России можно по письмам от 03.02.2010 N 03-11-06/2/14, от 29.01.2010 N 03-11-06/2/09, от 11.04.2007 N 03-11-04/2/99, разъясняющим о невозможности учета при определении налоговой базы по налогу, уплачиваемому в связи с применением УСН, основных средств, полученных в качестве вклада в уставный капитал от учредителя.

Финансовое ведомство высказало точку зрения, что расходы на приобретение (сооружение, изготовление) основных средств учитываются только по оплаченным основным средствам, используемым при осуществлении предпринимательской деятельности.

И это несмотря на то, что Президиум ВАС РФ в постановлениях от 08.08.2000 N 1248/00 и от 18.01.2000 N 4653/99 указывал, что отношения по формированию уставного капитала носят возмездный характер.

Поэтому приведенные разъяснения дают основания предполагать, что в случае признания расходов в целях налогообложения по основному средству, выявленному при инвентаризации, весьма вероятны споры с налоговыми органами.

Примеров арбитражной практики по разрешению таких споров нами не выделено.

В связи с чем рекомендуем организации на основании п. 1 ст. 21 НК РФ воспользоваться правом налогоплательщика и обратиться в Минфин России за соответствующим письменным разъяснением.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Машедо Надежда

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Родюшкин Сергей

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Источник: garant48.ru

Проводки по учету арендных договоров

Арендные отношения отображаются в бухгалтерском учете обеих сторон договора.

Бухгалтерское сопровождение у арендодателя осуществляется в следующей последовательности:

— Выставление счета арендатору, прием авансовых платежей.

— Начисление арендной платы – выставление акта выполненных работ, начисление НДС.

— Начисление переменной части (при наличии), составление акта арендатору.

— Получение денежных средств от арендатора в счет оплаты переменной части договора.

Бухгалтерское отображение у арендатора:

— Перечисление денежных средств поставщику на основании счета или договора.

— Принятие услуг, учет затрат в расходах компании на основании акта арендодателя, принятие НДС к вычету.

Оплата переменной части арендного договора, учет затрат.

Для удобства ведения бизнеса на определенной территории многие юридические лица арендуют производственные и офисные помещения. Арендный договор подразумевает собой соглашение, согласно которому арендодатель (собственник имущества) предоставляет право арендатору использовать имущество (помещения, оборудование) без перехода права собственности за определенную плату. В договоре прописываются основные условия начисления платы (основная, переменная часть), возможность производить улучшения актива.

Дополнение от автора! Арендный договор, заключенный на срок более 12 месяцев, подлежит обязательной государственной регистрации (договор на 11 месяцев с последующей пролонгацией регистрации не подлежит).

Бухгалтерское сопровождение у арендодателя

Так как арендодатель является собственником помещений (оборудования), в бухгалтерском учете данные активы отображаются на сч.01. При передаче активов в аренду для дополнительного учета открывается субсчет для отражения сданного в аренду имущества.

Учет платежей арендодателя и оказания услуг отображается в бухгалтерском учете компании, в зависимости от основной деятельности юридического лица, указанного в ЕГРЮЛ.

Если основной предпринимательской деятельностью фирмы является сдача имущества в аренду, то услуги аренды будут отображаться в составе продаж и учитываться на сч.90:

- Дт 62 Кт 90.01 — начисление услуг, отражение в учете задолженности арендатора.

- Дт 90.03 Кт 68 – начисление НДС к уплате в ИФНС России.

- Дт 20 Кт 02,70 и т. д. – начисление затрат.

- Дт 90.02 Кт 20 (44) – списание затрат арендатора (например, амортизация основных средств, переданных в аренду).

- Дт 50,51 Кт 62 – получение оплаты от арендатора.

- Дт 91.9 Кт 99 – отображена прибыль.

Если предоставление активов в аренду не является основной деятельностью компании, то в бухгалтерском учете поступления от аренды учитываются в составе прочих доходов, а бухгалтерское сопровождение расчетов представляется следующим образом:

- Дт 76 Кт 91.1 – начислена аренда, отображен долг арендатора.

- Дт 91.02 Кт 02 (76,70 и т. д.) – затраты по активам, переданным в аренду, учитываются в составе прочих издержек.

- Дт 91 Кт 68 – начисление налога на добавленную стоимость.

- Дт 50,51 Кт 76 – оплата арендатора.

Бухгалтерское сопровождение аренды в учете арендатора

Полученное во временное пользование имущество (помещения, оборудование) учитываются в бухгалтерском учете компании-арендатора на забалансовом счете 001.

Учет операций по договору аренды зависит от назначения использования арендованных средств.

Если арендуемые помещения (иные активы) используются в производственных целях:

- Дт 60 Кт 50,51 – взнос авансового платежа по договору.

- Дт 20 (23,25,26,44) Кт 60 – получен акт оказанных услуг по аренде (учитывается без НДС).

- Дт 19 Кт 60 – начислен входной НДС.

- Дт 68 Кт 19 – входной НДС принят к вычету.

Если активы, взятые в аренду, применяются для непроизводственной деятельности компании:

- Дт 60 Кт 50,51 – взнос авансового платежа.

- Дт 91.02 Кт 60 – принятие оказанных услуг по аренде (без НДС).

- Дт 19 Кт 60 – начислен входной НДС.

- Дт 91 Кт 19 – входной НДС возмещен собственными средствами фирмы.

Ремонт

Улучшения арендуемых активов могут быть подразделены на отделяемые и неотделяемые, причем неотделяемые улучшения могут быть выполнены только с письменного разрешения арендатора.

Ремонт средствами арендатора

Если арендатор выполняет ремонтные работы своими средствами, то все издержки учитываются в составе расходов по обычным видам деятельности (Д 20,44) в корреспонденции со счетами:

- Учета материалов (Кт 10).

- Заработной платы сотрудников (Кт 70).

- Расходов на привлечение сторонних организаций для выполнения ремонтных работ (Кт 60,76).

Если договором аренды предусмотрено выполнение необходимых ремонтных работ средствами арендодателя, то в бухгалтерском учете арендатора данные издержки могут быть учтены в составе будущих арендных платежей.

Практический пример

Основной предпринимательской деятельностью ПАО «Ленинец» является предоставление офисных помещений в аренду. Был заключен договор с ООО «Кактус» на аренду ими офисного помещения 20 м2, основные условия которого: внесение ежемесячных авансовых платежей в размере 15 тыс. рублей (с НДС). Коммунальные платежи оплачиваются арендатором напрямую в коммунальные службы и в текущем месяце составили 5000 рублей (в т. ч. НДС 18% 762, 71 рублей).

Бухгалтерские проводки в учете ПАО «Ленинец»:

Дт 01 «передача имущества в аренду» Кт 01 – офис передан в аренду ООО.

15 тыс. рублей – получена оплата от ООО.

15 тыс. рублей – начислена арендная плата.

2288,14 рублей – начислен НДС к уплате.

Бухгалтерские проводки в учете ООО «Кактус»

15 000 рублей – перечислены денежные средства.

12 711,86 руб. – приняты оказанные услуги.

2288,14 руб. – принят входной НДС.

2288,14 рублей – НДС принят к вычету.

4237,29 рублей – приняты к учету коммунальные услуги.

762,71 руб. – принят входной НДС.

762,71 руб. – НДС принят к вычету.

5000 рублей – оплата коммунальных услуг произведена наличными.

Источник: moneymakerfactory.ru

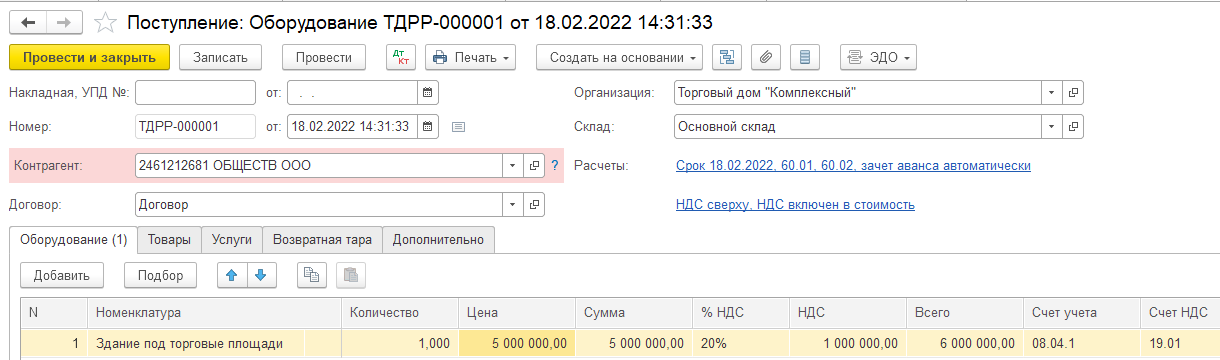

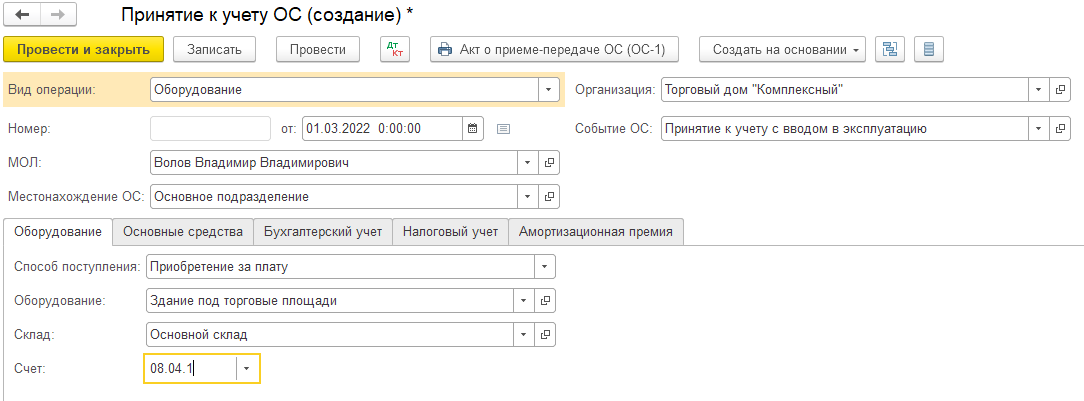

Как оформить приобретение недвижимого имущества?

Для отражения операции приобретения недвижимого имущества необходимо выполнить следующее:

1) Зайти в раздел «ОС и НМА» и создать документ «Поступление оборудования».

2) Заполнить документ «Поступление оборудования» данными:

— в поле «Номенклатура» выбрать поступающий объект;

— в поле «Счет учета» выбрать счет 08.04.1;

3) Провести документ «Поступление оборудования».

4) Когда недвижимость будет введено в эксплуатацию необходимо создать документ «Принятие к учету ОС» ( раздел «ОС и НМА»).

5) Заполнить и провести документ «Принятие к учету ОС».

Выберите раздел

- Все вопросы 94

- 1С:Бухгалтерия 8 445

- Интеграция с Маркетплейсами из 1С 4

- 1С:Управление нашей фирмой 8 19

- 1С:Управление Торговлей 8 179

- 1С:Зарплата и Управление Персоналом 8 227

- 1С:Комплексная Автоматизация 8 83

- Бюджетная учет 5

- 1С:Бухгалтерия 7.7 41

- Другие конфигурации 33

Все разделы

- Все вопросы 94

- 1С:Бухгалтерия 8 445

- Интеграция с Маркетплейсами из 1С 4

- 1С:Управление нашей фирмой 8 19

- 1С:Управление Торговлей 8 179

- 1С:Зарплата и Управление Персоналом 8 227

- 1С:Комплексная Автоматизация 8 83

- Бюджетная учет 5

- 1С:Бухгалтерия 7.7 41

- Другие конфигурации 33

Источник: www.1c-victory.ru