В результате внесения учредителями безвозмездных вкладов налоговое бремя несколько снижается, если оно произведено ради увеличения чистых активов. Во всех иных случаях вклад влияет на налоговый учет принимающей стороны (изменяет состав долей учредителей).

Налоговые последствия для отдающей стороны

Налог на прибыль не будет учитываться, так как с точки зрения налогообложения передаваемое имущество не является прибылью, а следовательно, не признаются расходы и связанные с его передачей затраты (п. 16 ст. 270 НК РФ).

Налог на добавленную стоимость может рассматриваться двояко:

- если передаются денежные средства, либо процедура расценивается как реализация, НДС должен быть начислен, поскольку налицо объект сделки (письмо Минфина от 15.07.2013 № 03-07-14/27452);

- если передача рассматривается как инвестиционная сделка, НДС начислять нет необходимости, так как отсутствует сам объект налогообложения (п. 1 п. 2 ст. 146 НК РФ, пп. 4 п. 3 ст. 39 НК РФ).

Налоговые последствия для принимающей стороны

Налог на прибыль также не принимается к начислению, так как по закону никаких налогооблагаемых доходов организация не получала. Дополнительных условий, обязательных для соблюдения принимающей стороной (таких как размер участия в капитале, особенности распоряжение полученным имуществом и т.п.), закон не выдвигает.

Как сформировать уставный капитал 1С Бухгалтерия 8.3. Как отразить взносы в уставный капитал.

Нюансы могут возникнуть только в связи с амортизацией полученных в качестве таких вкладов основных средств. Полученное имущество следует оценить по рыночной стоимости на момент внесения вклада, но не ниже балансовой стоимости передающей стороны, а дальше амортизировать (это разрешено письмами Минфина России от 28.04.09 № 03-03-06/1/283 и от 05.12.08 № 03-03-06/1/674). Запрещено применять амортизационную премию.

Если впоследствии полученное имущество нужно будет списать или реализовать, их стоимость нужно будет включить в расходы по налогу (пп. 2 п. 1 ст. 268 НК РФ), так как с момента передачи вклад становится собственностью принявшей его организации.

Налог на добавленную стоимость не будет приниматься к вычету, так как он не может быть восстановлен передавшей вклад стороной. Никаких особых положений для вычета по НДС в случае безвозмездных вкладов в налоговом законодательстве РФ нет.

УСН

Организации, применяющие упрощенку, не включают дополнительные вклады, внесенные в уставный капитал, в состав налогооблагаемых доходов (подп. 1 п. 1.1 ст. 346.15, подп. 3 п. 1 ст. 251 НК РФ).

Организации, которые платят единый налог с разницы между доходами и расходами, включить в состав расходов стоимость внесенного в уставный капитал имущества не могут. Подробнее об этом см. Как на УСН учесть поступление основных средств и нематериальных активов, Как на УСН списать материальные расходы.

Тем не менее, они вправе учесть в расходах сумму уплаченной госпошлины за регистрацию изменений в уставе (подп. 22 п. 1 ст. 346.16 НК РФ). Сумму госпошлины включите в расходы в момент ее уплаты в бюджет (п. 2 ст.

346.17 НК РФ).

75 счет бухгалтерского учета: что это, как оформить проводки

Бухгалтер широкого профиля с 15-летним опытом.

Сейчас уже на пенсии, чтобы не закиснуть изучаю, что изменилось в отрасли, собираю интересные мне материалы.

Надеюсь, они будут полезны и вам в вашей работе — пока экономика работает, без бухгалтерии не обойтись.

Для того чтобы правильно вести финансовые активы любого предприятия стоит разделять денежные приходы и расходы. Так поступают для того чтобы иметь представление о том, куда ушла конкретная сумма или откуда производился доход, ведь способов одержать прибыль организация имеет несколько.

Для расчёта с собственными сотрудниками компания имеет отдельный счёт, но чтобы провести выплату учредителями организации такой счет не подойдёт, потому что нужно заполнять другую документацию и проводить специальные отчеты.

Так, для ведения финансовых операций с учредителями в бухгалтерии используется счёт 75.

Бухучет: денежные взносы

Поступившие от учредителей денежные взносы отразите проводкой:

Дебет 50 (51, 52) Кредит 75-1

– внесены деньги в качестве вклада в уставный капитал.

Пример, как отразить в бухучете денежный вклад учредителя в уставный капитал организации

ООО «Торговая фирма «Гермес»» учреждено ООО «Альфа» и А.С. Глебовой. Уставный капитал организации составляет 400 000 руб.

«Альфе» принадлежит 60 процентов доли на сумму 240 000 руб. (400 000 руб. × 60%), Глебовой – 40 процентов доли на сумму 160 000 руб. (400 000 руб. × 40%).

«Гермес» зарегистрирован в феврале. До этой даты учредители оплатили по 50 процентов своих долей в уставном капитале. В марте учредители полностью погасили свою задолженность по вкладам в уставный капитал.

Бухгалтер организации сделал в учете такие проводки.

Дебет 51 Кредит 75-1

– 120 000 руб. (240 000 руб. × 50%) – погашено 50 процентов задолженности «Альфы» по вкладу в уставный капитал;

Дебет 50 Кредит 75-1

– 80 000 руб. (160 000 руб. × 50%) – погашено 50 процентов задолженности Глебовой по вкладу в уставный капитал.

Дебет 51 Кредит 75-1

– 120 000 руб. (240 000 руб. – 120 000 руб.) – погашена задолженность «Альфы» по вкладу в уставный капитал;

Дебет 50 Кредит 75-1

– 80 000 руб. (160 000 руб. – 80 000 руб.) – погашена задолженность Глебовой по вкладу в уставный капитал.

Ситуация: как учесть разницу между курсом валюты на дату формирования и дату уплаты уставного капитала, если учредители ООО оплачивают уставный капитал валютой?

Уставный капитал российской организации фиксируется в рублях (п. 1 ст. 317 ГК РФ). На размер уставного капитала, отраженного в бухучете при госрегистрации организации, колебания курсов иностранных валют не влияют (п. 14 ПБУ 3/2006).

Если на дату оплаты вклада курс валюты повысился, то возникшую разницу между рублевой оценкой уставного капитала и задолженностью учредителя отразите так:

Дебет 75-1 Кредит 83

– отражена положительная разница между рублевой оценкой уставного капитала и задолженностью учредителя.

Об этом говорится в пункте 14 ПБУ 3/2006.

Если на дату оплаты вклада курс валют снизился, то участнику (учредителю) нужно доплатить разницу. Объясняется это тем, что стоимость вклада каждого учредителя не должна быть меньше номинальной стоимости его доли. При нарушении этого правила общество обязано объявить либо об уменьшении своего уставного капитала, либо о ликвидации (п. 3, 4 ст. 90, п. 4 ст.

99 ГК РФ).

Ситуация: нужно ли пробить кассовый чек на сумму вклада, полученного от учредителя наличными деньгами?

Кассовый чек надо пробить, если наличные получены в оплату за проданные товары, выполненные работы или оказанные услуги (п. 1 ст. 2 Закона от 22 мая 2003 г. № 54-ФЗ). Передача вклада в уставный капитал носит инвестиционный характер и реализацией не признается (подп. 4 п. 3 ст.

39 НК РФ).

Основные операции с уставным капиталом: продажа, передача

Существует несколько видов отчуждения средств.

К наиболее распространенным относится:

- · продажа доли внутри общества, то есть сумма уставного капитала остается неизменной, просто меняется долевое распределение;

- · передача части первоначального капитала лицу, не являющемуся членом учредительного совета, то есть в этом случае величина уставного капитала уменьшается.

Запомните, что любая из сделок вступит в силу, только после внесения исправлений в Единый государственный реестр

На основании регистрационных документов в бухгалтерском учете выполняются необходимые проводки.

К примеру, общество продает долю одному из участников учредительного совета по ее номинальной стоимости.

В данном случае в бухгалтерском учете появятся последующие записи:

- Д 75 “Расчеты с учредителями”, К 91–1 “Прочие доходы” (данная проводка отражает полученную выручку от продажи доли фирмы);

- Д 91–2 “Прочие расходы”, К 81 “Собственные акции (доли)” (эта проводка отражает списание номинальной стоимости доли предприятия).

Кроме продажи долей уставного капитала, довольно часто у руководства фирмы возникает потребность в увеличении его стартовой величины.

Предпосылками данной операции могут служить, во-первых, недостаточное количество оборотных средств, во-вторых, лицензионные требования, а также многие другие факторы.

Для увеличения значения уставного капитала, как правило, используют собственное имущество предприятия, средства, дополнительно внесенные учредителями организации или вновь прибывших участников.

Однако для достижения данной цели предприятию необходимо учесть ряд условий:

- задолженность перед организацией по первоначальному капиталу должна быть погашена в полной мере;

- сумма увеличения не должна быть больше разницы между чистыми активами и обязательствами компании;

- величина чистых активов должна превышать суммы уставного (складочного) капитала предприятия.

В учетно-бухгалтерском аспекте операции по увеличению складочного капитала отражаются так же, как и при формировании уставного капитала.

К примеру, если данный показатель возрастает благодаря дополнительным взносам, которые произведены одним или несколькими участниками, в этом случае сначала делается проводка Д75 — К80, а после при последующих поступлениях средств счет 75 кредитуется в корреспонденции со счетами учета денежных средств или прочих активов.

Одновременно производятся проводки между субсчетами счета 80 в установленном порядке.

Поскольку средства уставного капитала являются базисными для финансово-хозяйственной деятельности компании, они играют основополагающую роль в достижении основной цели — получении прибыли.

Что говорят законы?

Федеральное законодательство разрешает делать безвозмездные вклады в имущественные активы, при этом не отражающиеся на размере уставного капитала. Сначала такое право действовало только в отношении ООО: согласно ст. 27 Федерального закона от 08 февраля 1998 года № 14-ФЗ «Об обществах с ограниченной ответственностью», право вкладчиков вносить средства в фонд общества не ограничивается.

С середины лета 2016 года такая возможность была законодательно распространена и на акционерные общества: Федеральным законом № 339-ФЗ от 03 июля 2016 года, вступившим в силу с 15 июля, были внесены соответствующие изменения в действующий ранее нормативный акт.

Учет вкладов учредителей в уставный капитал организации

В. Заруцкая, заместитель руководителя отдела общего аудита ООО «Бейкер Тилли Русаудит» Вновь созданная организация может начать свою уставную деятельность при наличии первоначального капитала.

Он образуется за счет взносов учредителей. В уставный капитал организации могут быть внесены денежные средства, основные средства, нематериальные активы, материалы, ценные бумаги, имущественные права. Действующим законодательством запрещено передавать в качестве взноса в уставный капитал неотчуждаемые нематериальные блага, в том числе деловую репутацию организации, числящуюся на балансе организации, деловые связи и т.п.

Согласно п. 2 ст. 34 Федерального закона от 26.12.95 г. № 208-ФЗ «Об акционерных обществах» (далее — Закон № 208-ФЗ) оплата акций может осуществляться деньгами, ценными бумагами, другими вещами или имущественными правами либо иными правами, имеющими денежную оценку.

Аналогичная норма содержится и в п.

Бухгалтерский учет уставного капитала в ООО: все нюансы

Одной из первых хозяйственных операций является отражение в бухгалтерском учете размера начального капитала (уставного капитала), обозначенного в учредительных документах компании. Весь бухучет в части отражения этого показателя основан на принципе Дебет-Кредит.

Однако есть нюансы, которые могут привести к грубым ошибкам и нарушениям.В этой статье мы разберем основы ведения бухгалтерского учета уставного капитала в ООО, вы узнаете как его можно пополнять и уменьшать и другие не менее важные моменты.УК (уставной капитал) – пассив компании, образующий ее активы, необходимый для формирования стартового капитала.

При этом каждый из участников несет ответственность по обязательствам предприятия в виде доли, вложенной на его формирование. Основной документ, регулирующий данный момент – ФЗ №14 от 08.02.1998 г., где прописана возможность увеличения УК дополнительными взносами организаторов или путем привлечения новых членов.Что касается бухгалтерского учета, то в этом направлении УК регулируется: ФЗ №402 от 06.12.2011 г.

Правила бухгалтерских проводок

Постановка учета начинается с оформления учредительских взносов. Информацию отражают по дебету и кредиту. Основным бухгалтерским счетом становится «Уставный капитал» (№ 80). Сальдо по нему считается пассивом и отражается в третьем разделе баланса. Итоговое значение по этому счету должно соответствовать учредительным документам общества.

До фактической оплаты взносов собственниками задолженность формируется на счете № 75. Впоследствии здесь отражают операции по исполнению участниками своих обязательств. При необходимости бухгалтер открывает дополнительные счета. Так, транзакции по формированию, увеличению или уменьшению капитала относят к подгруппе – 75.1. Выплату же дивидендов фиксируют на субсчете 75.2.

Правила оформления учредительских взносов зависят от формы поступлений.

| Регистрация общества с уставным капиталом (задолженность учредителей по взносам) | 75 | 80 |

| Внесение денежного вклада участником на расчетный счет | 75.1 и 75 | |

| Оплата взноса в кассу предприятия | 75.1 и 75 | |

| Передача в качестве вклада имущества (основного средства, материалов, прочих ценностей) | , , , , , , , , | 75.1 и 75 |

Увеличение и уменьшение капитала

Собственники общества вправе наращивать уставный фонд хозяйственного общества. Решение принимают на общем собрании, а проводки составляют после внесения новых данных в учредительные документы. Оформление таких операций в бухгалтерском учете строится на принципах двойной записи – дебета и кредита. Определяющим является способ пополнения капитала.

| Оплата через кассу | 50 | 75 |

| Безналичные переводы от собственников | 51 | 75 |

| Внесение материальных ценностей в УК с последующим признанием имущества основным средством | 8 | 75 |

| 8 | ||

| Вклад материалами | 10 | 75 |

| Пополнение капитала товарами | 41 | 75 |

| Наделение общества правами пользования | 97 | 75 |

Дебет поступлений от учредителей может отображаться и в других учетных позициях. Порядок оформления зависит от вида актива. Так, свои особенности имеет отражение в отчетности увеличение УК за счет доходов компании. Бухгалтеру придется составить следующие проводки:

- Нераспределенная прибыль – Дт84.

- Увеличение капитала – Кт80.

Расчетов с учредителями не будет. При использовании этого способа необходимо учитывать некоторые нюансы. Поскольку при увеличении капитала общества вырастает стоимость долей, владельцам придется сделать отчисления в бюджет. Объектом налогообложения разницу признал Минфин РФ в .

Внесение вкладов учредителями-организациями требует соблюдения дополнительных правил. Факт перевода денежных средств или отчуждения имущества подлежит отражению в учете обеих компаний. Примеры заполнения реестров фирмой-участником можно отыскать в бесплатных справочниках. Так, схема передачи актива будет выглядеть следующим образом:

- Признание задолженности по внесению вклада в капитал другой фирмы – Кт76/Дт58.

- Передача основных средств в качестве учредительского взноса – Кт01/Дт76.

- Отражение положительной разницы между остаточной стоимостью передаваемого актива и его независимой оценкой – Кт91/Дт76.

- Восстановление НДС с остаточной стоимости – Кт68/Дт19.

- Списание накопленной амортизации – Кт01/Дт02.

Уменьшение уставного капитала производится несколькими способами. В большинстве случаев инициаторами становятся сами учредители. Решение принимают на общем собрании с учетом требований к минимуму в 10 тыс. рублей (ст. 14 закона 14-ФЗ). Проводка выглядит следующим образом – Кт75/Дт80.

Кроме того, ст. ст. , и того же нормативного акта предусмотрены основания обязательного уменьшения УК. Бухгалтерские проводки составляют по иным схемам:

| Стоимость чистых активов оказалась ниже зарегистрированного уставного капитала | 80 | 84 |

| Погашение доли в ООО либо уклонение учредителя от ее оплаты | 80 | |

| 81 | 75, 50, 51, | |

| Выплата части капитала при выходе участника из состава общества | 80 | 75 |

Все хозяйственные операции, связанные с уставным капиталом компании, фиксируются в специальных реестрах. В них отражают сводные данные с аналитических и синтетических счетов. Такие журналы позволяют быстро ориентироваться в записях и проводках.

Источник: znatokprava.ru

Как отразить в 1с взнос в уставной капитал?

У нас есть 17 ответов на вопрос Как отразить в 1с взнос в уставной капитал? Скорее всего, этого будет достаточно, чтобы вы получили ответ на ваш вопрос.

- Как в 1с отразить взнос в уставный капитал?

- Как правильно вносится уставной капитал?

- Как отразить в 1с взнос в уставной капитал? Ответы пользователей

- Как отразить в 1с взнос в уставной капитал? Видео-ответы

Отвечает Ирина Размерица

Как отразить взнос в Уставной капитал в программе 1С 8.3

Как в 1с отразить взнос в уставный капитал?

Как в «1С:Бухгалтерии 8» (ред. 3.0) отразить формирование уставного капитала организации?Раздел: Операции – Формирование уставного капитала.Создайте новый документ.По кнопке «Добавить» выберите, кто будет учредителем организации – юридическое или физическое лицо, укажите размер взноса учредителя.Кнопка «Провести».

Как правильно вносится уставной капитал?

Внести уставный капитал можно деньгами и имуществом. Его можно вносить частями, главное — уложиться в 4 месяца, начиная с даты регистрации ООО, или срок, указанный в договоре об учреждении – он не может превышать 4 месяца. Деньгами. Минимальную сумму — 10 000 ₽ для большинства компаний — можно внести только деньгами.

Источник: querybase.ru

Уставной капитал в 1С 8.3

От простой для отдельных компаний до комплексной автоматизации крупных холдингов.

Автоматизация бухгалтерского учета

Сдача регламентированной отчетности в соответствии с законодательством РФ.

Регистрация фирмы требует очень серьезного подхода, и одним из важных моментов на этом этапе является формирование уставного капитала, то есть минимального размера имущества, что смогут гарантированно получить кредиторы при банкротстве фирмы.

Формирование уставного капитала в 1С 8.3

Вкладом в уставной капитал могут выступать денежные средства, ценные бумаги, либо различные материальные ценности. Размер уставного капитала должен быть зафиксирован в учредительных документах фирмы. В день регистрации делается проводка Дт75 – Кт80, что дает возможность отразить уставной капитал в 1С, а точнее – его величину. Фактически же сформировать его можно позже, но максимальный срок для этого не должен превышать 4 месяца. По формированию капитала с помощью программы 1С 8.3 надо сделать проводки по занесению средств через кассу или расчетный счет.

Взнос в Уставной капитал в 1С 8.3

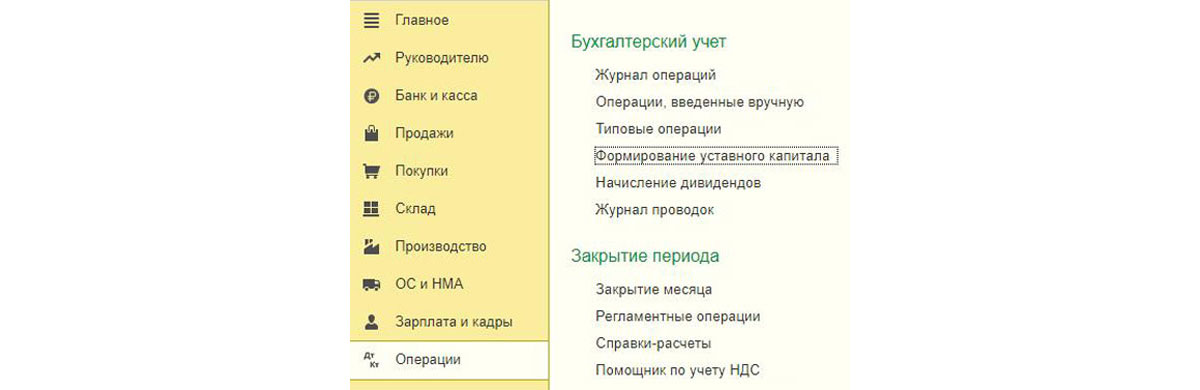

Начнем с функционала для формирования капитала, который можно найти, пройдя из главного меню в «Операции-Бухгалтерский учет».

При помощи кнопки «Создать» начинаем заполнять новый документ. В нем указываем дату формирования капитала (как правило, это дата регистрации фирмы) и организацию.

Переходим к заполнению табличной части. Нажимаем кнопку «Добавить», программа предлагает нам выбрать учредителя, юридическое или физическое лицо.

Далее появится список лиц, из которого выбираем нужное, а также заполняем сумму взноса выбранного учредителя.

Затем нажимаем «Провести» и контролируем проводки при помощи кнопки ДтКт. У нас получилась проводка, формирующая долг учредителя по уставному капиталу перед организацией.

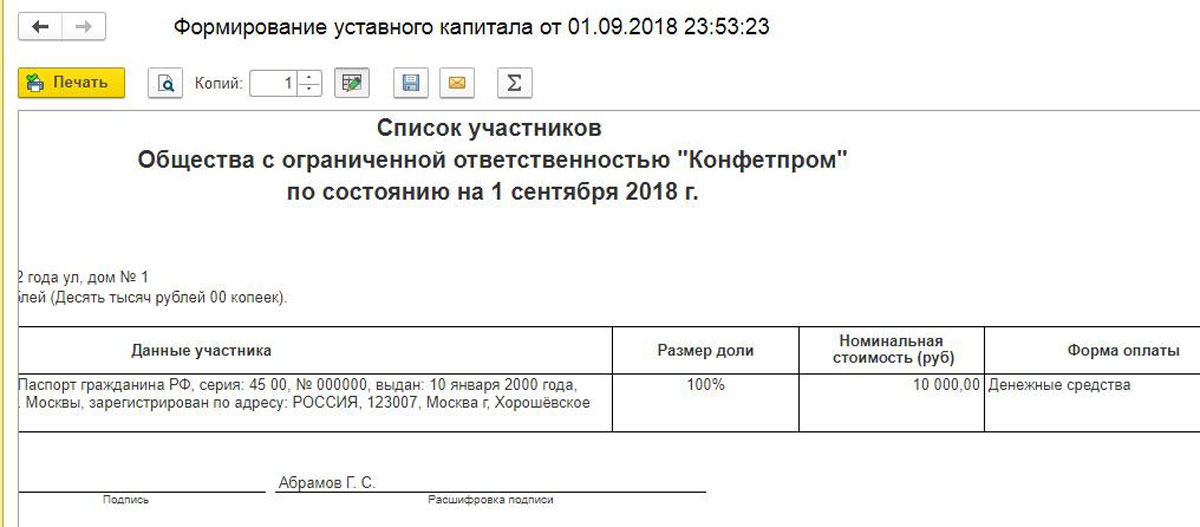

Отметим, что документ формирования позволяет вывести на печать список учредителей с указанием следующих данных:

- ФИО учредителя;

- Паспортные данные;

- Место регистрации;

- Размер доли в капитале;

- Стоимость внесенного взноса;

- Форма оплаты.

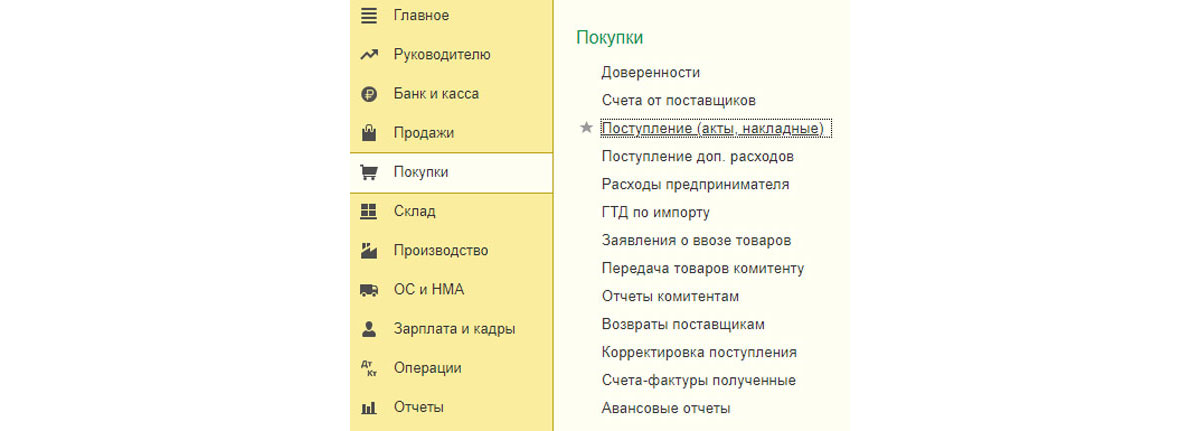

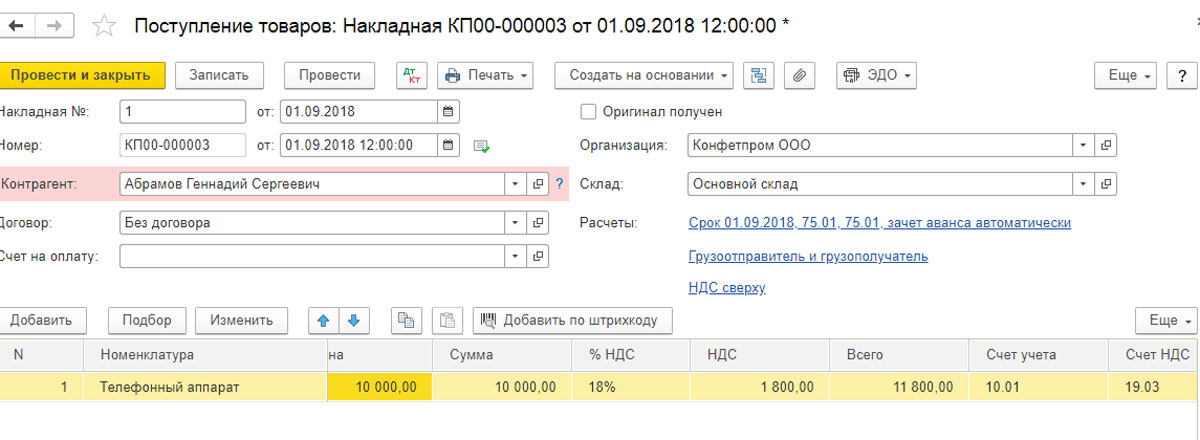

Взносом в капитал могут быть основные средства. Их первоначальной стоимостью будет являться денежная оценка, согласованная партнерами-учредителями фирмы. Для оформления их в качестве вклада программа 1С 8.3 использует документ формирования, который был описан выше.

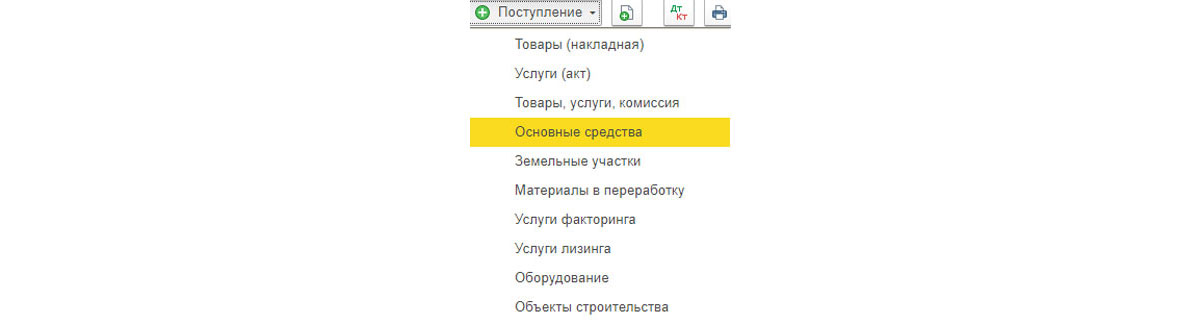

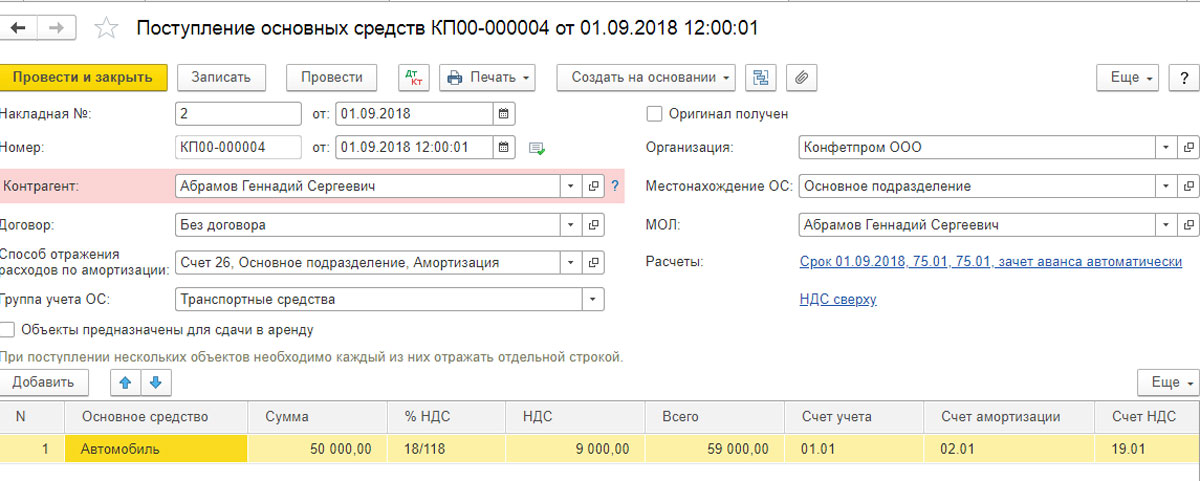

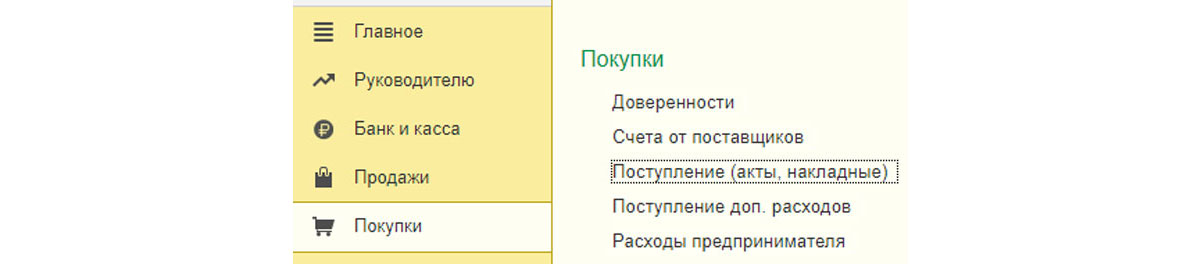

Поступление и принятие к учету основного средства происходит на основании документа «Принятие к учету ОС». Найти этот документ можно из меню «Покупки-Поступление (акты, накладные)».

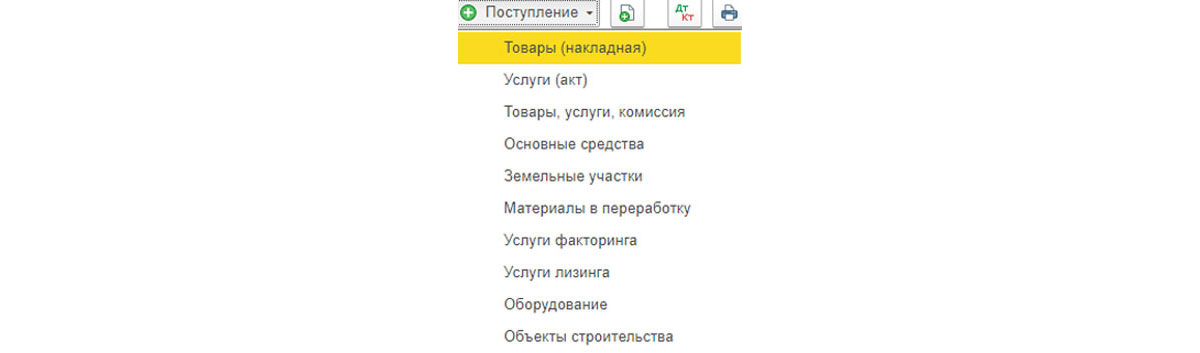

В открывшемся списке при помощи кнопки «+Поступление» создаем новый документ поступления основных средств.

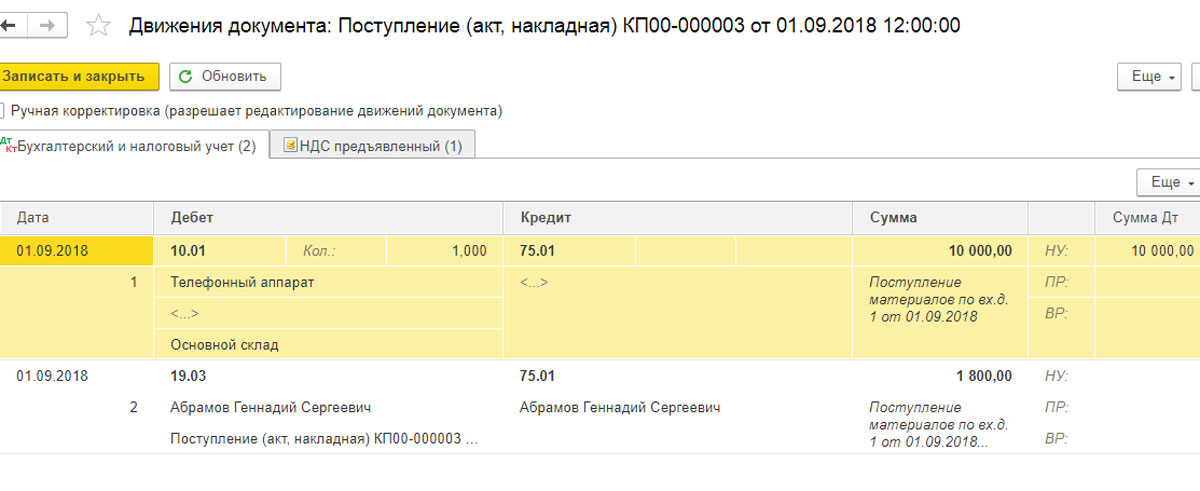

Нажимаем «Провести» и затем ДтКт, чтобы проверить проводки.

Основное средство, полученное при помощи вклада, должно быть принято на учет, введено в эксплуатацию, и по нему должна начисляться амортизация.

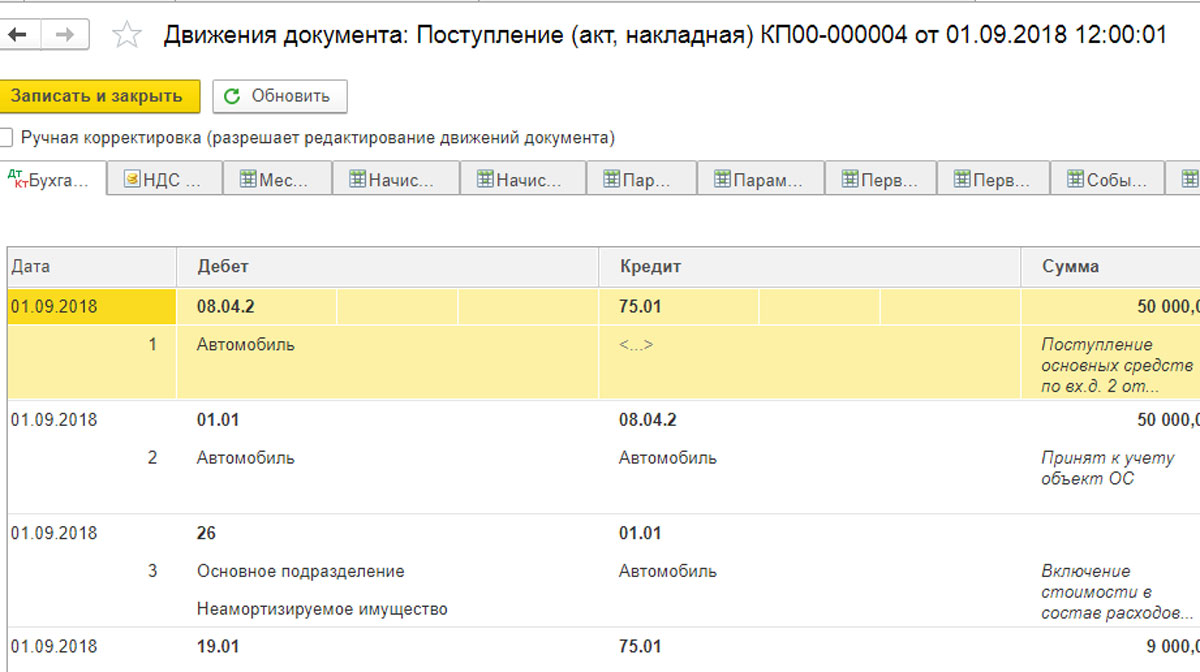

Проводки по отражению:

- Дт 75 – Кт 80 формирование;

- Дт 08.04 – Кт 75.01 отражение стоимости поступившего объекта ОС, внесенного учредителем как вклад в капитал;

- Дт 01 – Кт 08.04 Введение в эксплуатацию объекта ОС.

Аналогично отображается вклад материалами. Сначала оформляем уже знакомый нам документ формирования. Далее создаем «Поступление (акты, накладные)». Для этого заходим в «Покупки-Поступление (акты, накладные)».

При помощи кнопки «+Поступление» создаем новый документ, в котором выбираем Товары (накладная).

Заполняем документ, при этом обращаем внимание на счет учета, надо указать 75.01 расчеты по вкладам в уставный капитал.

Далее нажимаем «Провести», и контролируем проводки при помощи кнопки ДтКт.

Расчетный счет и касса

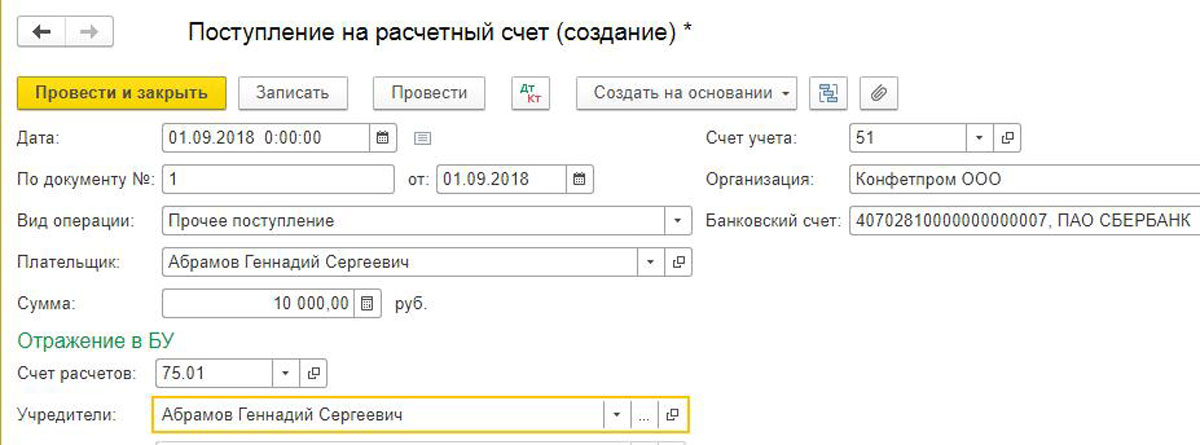

Теперь наш капитал надо внести. Рассмотрим самые распространенные способы – через расчетный счет и кассу.

В первом случае заходим через главное меню в «Банк и касса-Банк-Банковские выписки». Жмем «+ Поступление» и начинаем заполнять новый документ:

- Дата – дата поступления платежа;

- По документу – реквизиты платежного поручения плательщика;

- Вид операции – прочее поступление;

- Плательщик — учредитель;

- Сумма;

- Счет расчетов – в нашем примере 75.01;

- Учредители;

- Счет учета – у нас 51;

- Наша организация;

- Банковский счет.

Далее нажимаем «Провести», контролируя проводки кнопкой ДтКт. Проводка сформирована, вклад внесен.

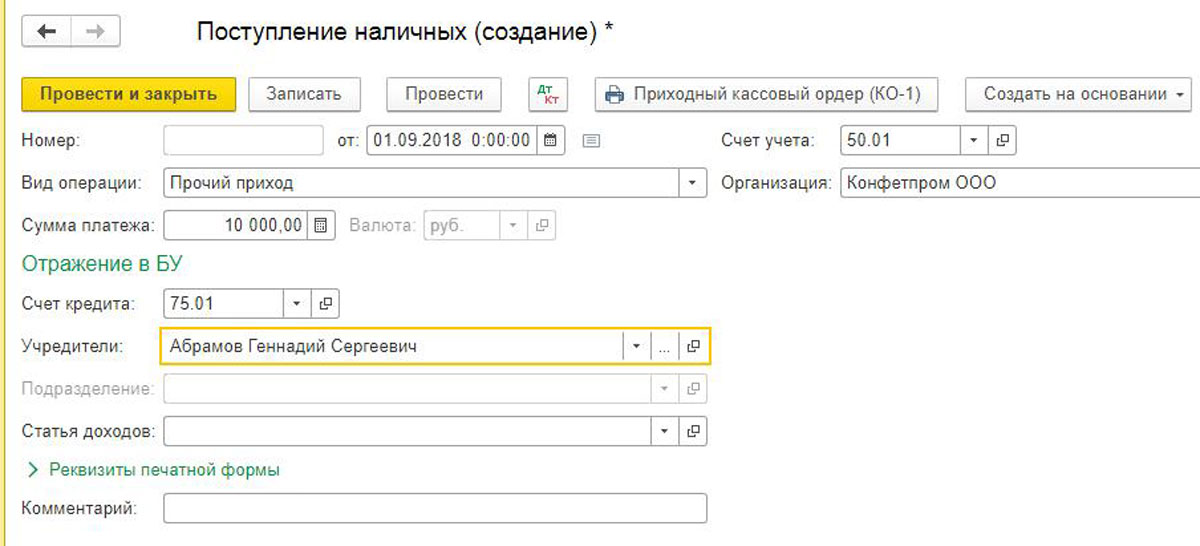

Еще один способ осуществить взнос, который предлагает программа 1С 8.3 –наличными через кассу. Рассмотрим этот вариант. Из главного меню заходим «Банк и касса-Касса-Кассовые документы». Кнопкой «+Поступление» создаем новый документ. Далее заполняем необходимую информацию:

- Номер – дату выбираем сами, а номер проставится автоматически;

- Вид операции – прочий приход;

- Сумма платежа – взнос;

- Счет кредита – в нашем случае – 75.01;

- Учредитель – лицо-плательщик взноса;

- Счет учета – в нашем примере 50.01;

- Организация – наша фирма.

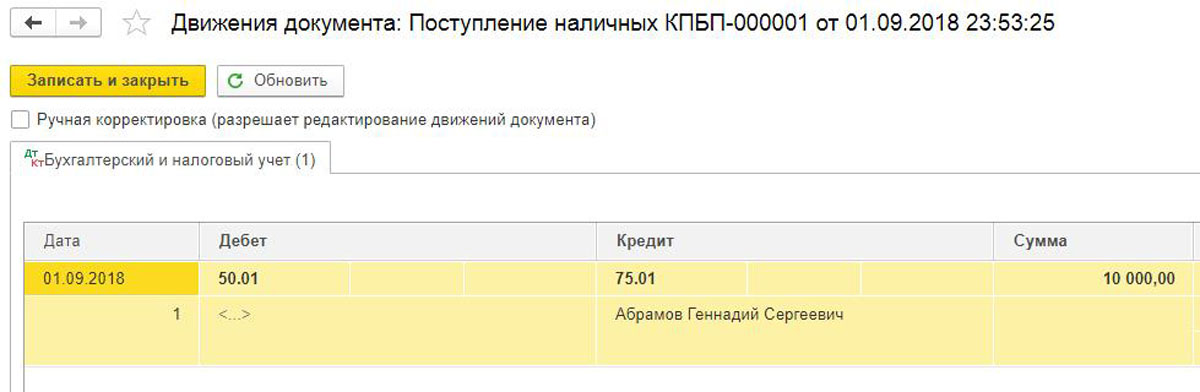

Далее нажимаем кнопку «Провести» и контролируем проводки кнопкой ДтКт. Бухгалтерская проводка сформирована, Дт50.01 – Кт75.01. Вклад внесен.

В этой статье мы рассмотрели способы формирования уставного капитала в программе 1С 8.3, изучили бухгалтерские проводки, связанные с этим, а также взнос от учредителей через расчетный счет или кассу.

Источник: wiseadvice-it.ru