Задать вопрос

6 августа 2023

Предприниматели без сотрудников могут уменьшить налог УСН на взносы за себя. Для этого нужно уплатить взносы не в конце года, а до конца квартала, в котором предприниматель хочет снизить налог. В статье расскажем, как правильно отразить уменьшение налога и сформировать необходимые документы в 1С: Бухгалтерии.

Условия уменьшения

Как уменьшить налог УСН на взносы в 1С:Бухгалтерии

- Уплатить взносы на ЕНС.

- Начислить страховые взносы к уплате.

- Сформировать заявление о зачёте.

- Выполнить операцию по закрытию месяца.

Уплата страховых взносов

Перейдите во вкладку «Главное» — «Задачи организации» и выберите пункт «Взносы за себя, уплата за 1 кв. 2023». Нажмите на «Оплатить с банковского счёта», чтобы сформировать платёжное поручение на уплату взносов на ЕНС.

Максимизируйте свой доход! Узнайте, как снизить ставку налога для ИП всего до 1% в 2023 году!

Нажмите «Провести и закрыть», чтобы завершить работу с документом. После закрытия сформируется проводка Дт 68.90 Кт 51 и движение по регистру:

Чтобы закрыть счёт, нужно отразить начисление взносов в программе. Начисление страховых взносов Перейдите в раздел «Операции» — «Операции по счёту» — «Операция Налоги (начисление)» и выберите «Операция по ЕНС». Такую операцию нужно выполнить, так как уведомление по взносам ИП за себя не предоставляется.

Нажмите «Провести и закрыть», программа сформирует проводку Дт 69.06.6 Кт 68.90 и движение по регистру:

Заявление о зачёте Перейдите во вкладку «Главное» — «Задачи организации» — «Взносы за себя, заявление» и создайте заявление.

Заявление о зачёте Перейдите во вкладку «Главное» — «Задачи организации» — «Взносы за себя, заявление» и создайте заявление.

В заявлении автоматически отразятся уплаченные фиксированные взносы и дополнительный 1% с дохода, превышающего 300 000 рублей.

Нажмите «Провести и закрыть», программа сформирует две записи по регистрам:

Закрытие месяца Перейдите в раздел «Операции» — «Закрытие месяца», чтобы просмотреть все операции по закрытию месяца. В нашем случае это март, так как мы уменьшаем налог УСН за I квартал. Выберите «Расчёт налога УСН», чтобы отразить уменьшение налога. В документе по строке «Налоговый вычет» видно, что налог уменьшился на сумму уплаченных взносов, значит операция выполнена верно.

После этого остаётся только уплатить налог и сформировать уведомление с уменьшенным налогом. Источник: https://www.klerk.ru/blogs/scloud/575493/

Приобрести 1С: Бухгалтерию предприятия 8 вы можете по ссылке.

Заказать услугу

Оформите заявку на сайте, мы свяжемся с вами в ближайшее время и ответим на все интересующие вопросы.

Источник: kirov-pp.ru

Снижаем налог на УСН до 1% «доход» и 5% «доход минус расход»

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Снижаем налог на УСН до 1% «доход» и 5% «доход минус расход»». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Содержание

Представленный на нашем сайте калькулятор предоставляет возможность рассчитать размер налога или авансового платежа по налогу, подлежащего уплате за первый квартал, за полугодие, за девять месяцев и за год.

Условия для работы на УСН

Для применения упрощенной системы налогообложения субъекты предпринимательской деятельности должны соответствовать ряду законодательно установленных критериев, а именно:

- иметь годовой доход не более 150 000 000 рублей. Показатель дохода осуществляется путем умножения суммы всех доходов на коэффициент 1.032. В случае, если доход превысит 150 млн рублей, лимит будет увеличен до 200 млн с одновременным повышением налоговой ставки. Превышение лимита в 200 млн влечет за собой переход на основную систему налогообложения;

- иметь штат сотрудников не более 100 человек, включая работников по договорам гражданско-правового характера. В случае превышения установленного лимита по работникам он будет повышен до 130 человек с одновременным увеличением налоговой ставки. Штат сотрудников свыше 130 человек станет основанием для перевода предприятия на ОСН;

- не иметь в уставном капитале долю других предприятий свыше 25%;

- не иметь филиалов.

Пример расчета налога

Показатели ООО «Энергия», применяющего УСН, за 2018 год нарастающим итогом (в тысячах рублей):

Рассчитаем авансовые платежи и годовой налог.

- Авансовый платеж УСН за I квартал: (2 200 – 1 700) х 15% = 75 тыс.руб. к уплате до 25 апреля.

- Авансовый платеж УСН за I полугодие: (3 100 – 2 400) х 15% — 75 = 30 тыс.руб. к уплате до 25 июля.

- Авансовый платеж УСН за 9 месяцев: (4 300 – 3 200) х 15% — 75 – 30 = 60 тыс.руб. к уплате до 25 октября.

- Налог УСН по итогам года: (5 900 – 4 100) х 15% = 270 тыс.руб.

- Минимальный налог: 5 900 х 1% = 59 тыс.руб.

Налог, рассчитанный обычным способом больше, чем минимальный, значит в бюджет нужно перечислить обычный налог за минусом авансовых платежей, которые уже перечисляли в течение 2018 года:

- 270 – 75 – 30 – 60 = 105 тыс. руб. к уплате до 31 марта 2019 года.

Какие отчеты нужно сдавать на УСН 15%

Для ООО на УСН 15 процентов единый налог заменяет НДС, налоги на прибыль и имущество, для ИП на УСН 15 процентов — НДС, НДФЛ и налог на имущество. Предприниматели и организации на этой системе налогообложения предоставляют в ФНС единую декларацию по УСН, а также другие отчеты, зависящие от специфики бизнеса.

ИП и ООО на УСН 15% с работниками дополнительно готовят:

- отчеты 2-НДФЛ по каждому сотруднику за год — для ФНС;

- ежеквартальный расчет по страховым взносам — для ФНС;

- отчеты СЗВ-М и СЗВ-ТД ежемесячно, СЗВ-СТАЖ раз в год — для ПФР;

- отчеты 4-ФСС ежеквартально — для ФСС;

- отчет о среднесписочной численности сотрудников за год — для ФНС;

- расчет по форме 6-НДФЛ за год — для ФНС.

Утрата права применять УСН

УСН 15 процентов может быть очень выгоден для ИП или ООО, однако право на его применение теряется, если :

- доход за 9 месяцев превысил 112,5 миллионов рублей;

- балансовая стоимость основных средств превысила 150 миллионов рублей;

- доля других юридических лиц в капитале компании превысила 25%;

- среднее количество сотрудников стало больше 100 человек.

Если право на применение УСН 15% утеряно (контролировать соблюдение условий вы должны самостоятельно),нужно вести учет на общем налоговом режиме. Алгоритм действий такой:

- Подаете в свое отделение налоговой инспекции уведомление об утрате права на УСН. Это нужно сделать не позднее 15 числа месяца, следующего за тем, в котором было потеряно право применять упрощенку.

- Направляете в ФНС декларацию по УСН не позднее 25 числа месяца, следующего за кварталом, в котором было утеряно право применять спецрежим.

- Самостоятельно рассчитываете и уплачиваете все налоги, которые обязаны были бы платить, находясь на общей системе налогообложения. Сделать это необходимо за все месяцы текущего года, в котором применялся УСН. Срок, такой же как и в предыдущем шаге — 25 число месяца, следующего за кварталом потери права.

Как уменьшить налог по УСН на страховые взносы в 2023 году

Изменения порядка уменьшения налога по УСН на страховые взносы обусловлены тем, что начиная с 2023 года и единый налог по УСН, и страховые взносы нужно будет уплачивать путем внесения ЕНП на ЕНС. Страховые взносы организации и ИП с работниками уплачивают ежемесячно, а единый налог по УСН – по итогам каждого квартала. Фиксированные страховые взносы подлежат уплате ИП не позднее 31 декабря каждого года. Страховые взносы с дохода свыше 300 000 рублей за год ИП без работников должны уплатить не позднее 1 июля следующего года (специальный срок, отличный от общего срока уплаты).

Ранее организации и ИП на УСН в целях уменьшения налога на страховые взносы при уплате авансов по УСН уменьшали налог к уплате на сумму уплаченных за квартал страховых взносов, а по итогам года представляли налоговую декларацию, в которой указывали итоговый налог, поквартальный и совокупный вычет.

Основные правила заполнения

- Все значения стоимостных показателей указываются в полных рублях. Значения показателей менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля.

- Страницы декларации имеют сквозную нумерацию, начиная с Титульного листа.

- Должны использоваться чернила черного, фиолетового или синего цвета.

- Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

- Не допускается двусторонняя печать на бумажном носителе и скрепление листов, приводящее к порче бумажного носителя.

- Заполнение текстовых полей осуществляется заглавными печатными символами.

- Заполнение осуществляется слева направо, начиная с первого (левого) знакоместа (вручную).

- При заполнении на компьютере значения числовых показателей выравниваются по правому (последнему) знакоместу.

- Если остаются пустые незаполненные поля, то при заполнении от руки в них ставится прочерк. При заполнении на компьютере прочерки можно не ставить.

- При представлении Декларации налогоплательщиком-организацией в поле «фамилия, имя, отчество полностью» — построчно полностью фамилия, имя, отчество руководителя организации. Проставляется личная подпись руководителя организации и дата подписания.

- При представлении Декларации налогоплательщиком-индивидуальным предпринимателем поле «фамилия, имя, отчество полностью» не заполняется. Проставляется только личная подпись и дата подписания.

- При представлении Декларации представителем налогоплательщика — физическим лицом в поле «фамилия, имя, отчество полностью» — построчно полностью фамилия, имя, отчество представителя налогоплательщика. Проставляется личная подпись представителя налогоплательщика, дата подписания.

Лимиты по доходам на УСН в 2022 г.

Лимит по доходам власти ежегодно индексируют на коэффициен-дефлятор. На 2022 г. он составил 1,096. Что это значит? Предельный доход, который прописан в Налоговом кодексе, – 200 млн. рублей, умножаем на коэффициент. Итого получим максимальный доход на 2022 г. – 219 200 000 рублей (200 млн. руб. × 1,096).

Промежуточный проиндексированный лимит составляет 164 400 000 рублей (150 млн. руб. × 1,096). Если годовой доход упрощенца не превысил 164 400 000 рублей, ставки по УСН – стандартные. Конкретные тарифы смотрите в отдельном разделе статьи.

При доходе от 164 400 000 рублей до 219 200 000 рублей, придется платить по повышенным ставкам.

Если доход перевалил за 219 200 000 рублей, упрощенец теряет право на УСН.

Если организация уже работает и хочет перейти на УСН, она должна учитывать еще один лимит дохода. Для перехода с 2022 г. на УСН организация должна уложиться в лимит за 9 месяцев, который составил 116 100 000 рублей (112 500 000 р × 1,032).

Пример расчета налога УСН «Доходы»

В 2022 г. ИП Иванов получил следующие доходы от своей профессиональной деятельности:

Доходы за период (руб.)

Удобства налога на УСН доходы 6%

Преимущества работы на УСН доходы 6% очевидны при ближайшем рассмотрении, и его применение облегчает жизнь налогоплательщикам, как в финансовом, так и в административном плане.

Во-первых, отсутствует необходимость вести учет расходов, а соответственно собирать различные квитанции, чеки и т. п., подтверждающие ваши расходы. Тем более, не все расходы можно учитывать в составе затрат при определении базы налогообложения.

Если доля расходов мала, а также если вы изначально не готовы «связываться» с учетом расходов, лучше, разумеется, выбрать объект налогообложения «доходы» 6%. Налог уплачивается с общей суммы полученного дохода по налоговой ставке 6%.

Налоговые органы крайне редко проверяют налогоплательщиков, применяющих спецрежим доходы 6%. Причем 6% — это максимальная ставка налога УСН «доходы». Ознакомившись с местным региональным законодательством, вы можете узнать, какая именно ставка налога применяется в вашем регионе. Дело в том, что регионам дано право понижать налоговую ставку до 0%. Если вы будете вовремя платить все налоги и взносы, а также вовремя сдавать отчетность, общение с налоговой инспекцией будет для вас крайне редким эпизодом.

Пример расчета авансового платежа для ИП Петров А.В. за полугодие на УСН 6 %

Выручка Петрова с января по конец июня составила 500 000 рублей (из них 300 000 рублей за 1 квартал). У ИП Петрова нет сотрудников, он платит страховые взносы за себя, и в первом квартале он уплатил 10 000 рублей, а во втором квартале 11 000 рублей. ИП может снизить сумму налога на всю сумму страховых взносов, без ограничений.

Авансовый платеж в 1 квартале составил: 300 000 × 6 % – 10 000 (взносы) = 8 000 рублей.

Расчет авансового платежа за 1 полугодие: 500 000 × 6 % = 30 000 рублей.

Способы уменьшить единый налог при УСН к уплате

Организации на УСН, впрочем, как и остальные налогоплательщики, заинтересованы в экономии своих средств, в том числе путем снижения налогов к уплате. Для того, что уменьшить единый налог при УСН, необходимо либо снижать доходы, либо увеличивать принимаемые к учету расходы. Это касается организаций на УСН, которые рассчитывают сумму налога от разности доходов и расходов.

А вот компаниям, уплачивающим единый налог с доходов, удастся сэкономить, только уменьшив их сумму.

Помимо простой экономии, у организаций на «упрощенке» есть еще один существенный повод следить за уровнем полученной выручки. Дело в том, что, если доходы организации превысят допустимый для «упрощенца» лимит (в 2015 году 68 820 000 руб.), ей придется переходить на ОСНО и уплачивать все соответствующие налоги с того момента, когда произошло превышение. (п. 4.1 ст. 346.13 НК РФ)

Чтобы этого не допустить, организации на УСН могут воспользоваться одним из существующих способов легального занижения суммы доходов для целей налогового учета.

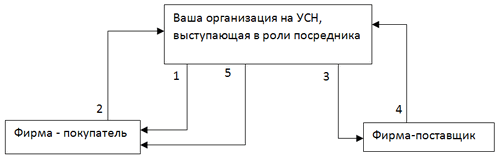

Как снизить доход, выступая в роли посредника

Эта схему будет удобно использовать фирмам, занимающимся перепродажей крупных партий товаров. Для того, чтобы ее реализовать фирме-«упрощенцу» необходимо заключить со своим покупателем договор комиссии, вместо привычного договора купли-продажи. В рамках этого договора организация на УСН будет выступать посредником, а покупатель – заказчиком.

Заказчик перечисляет посреднику деньги за нужный ему товар. А посредник, в свою очередь, перечисляет деньги поставщику, вычтя из них сумму своего комиссионного вознаграждения (которое по предварительному расчету должно быть равно предполагаемой прибыли от сделки).

Теперь поставщик передает товар посреднику, а тот, в свою очередь, передает его заказчику. При такой схеме работы, организация на УСН, выступая в роли посредника, обязана принять к учету в качестве доходов лишь сумму полученного комиссионного вознаграждения. (пп. 9. п. 1 ст. 251 НК РФ).

Работать по такой схеме будет удобно также и организациям на УСН, занятым в туристическом бизнесе. Так как непосредственно формированием тура занимается туроператор, а его реализацией – туристическое агентство, то последнему приходится выкупать товар в виде туристических путевок у оператора, работая с ним по договору купли-продажи.

Далее агентство реализует путевки своим клиентам, таким образом формируя свой, зачастую весьма немаленький, доход. А вот с расходами дело обстоит не так просто: в соответствии с письмом Минфина РФ от 20 июля 2005 г. № 03-11-04/2/28 и письмом УФНС по Московской области от 8 апреля 2005 г. № 22-19/4554, туристические путевки не являются товаром, поэтому учесть средства, потраченные на их приобретение, в составе расходов при расчете единого налога по УСН турагентство не имеет права.

Работая же с туроператорами по договору комиссии, и рассчитывая налог с суммы полученных комиссионных, туристическому агентству удастся существенно уменьшить суммы единого налога к уплате. Кроме этого, учитывая в составе доходов лишь суммы комиссионных вознаграждений, турагентство с легкостью может вложиться в установленный лимит по выручке и оставить за собой право применять УСН в следующем году.

Схема работы организации на УСН в роли посредника

- Заключается договор комиссии на покупку товара.

- Покупатель перечисляет посреднику денежные средства за товар

- Посредник оплачивает товар поставщику за вычетом комиссии за свои услуги.

- Поставщик отгружает товар посреднику.

- Товар передается покупателю.

ООО «Актив» осуществляет оптовую торговлю и со следующего 2016 г. планирует перейти на УСН. За первую половину 2015 г. совокупный доход фирмы достиг 44млн. руб.. В III квартале планируется продажа 10 комплектов мебели по цене 800 тыс. руб. каждый. У производителя мебели «Актив» покупает ее по цене 500 тыс. руб. за 1 комплект. От будущей сделки фирма предполагает получить прибыль в сумме 3 млн. руб. ((800 тыс. руб. – 500 тыс. руб.) x 10 компл.).

Таким образом, за 9 месяцев планируемая сумма доходов должна составить 52 млн. руб. (44 млн. руб. + 800 тыс. руб. x 10 компл.), что превышает лимит по выручке, необходимый для применения в 2016 г УСН. (51 615 000 руб.).

Чтобы этого избежать, «Актив» принял решение о заключении с покупателем договора комиссии, по условиям которого он сам является посредником. Согласно договору, «Актив» должен от своего имени, но за счет заказчика (покупателя) приобрести 10 компл. мебели по цене 500 тыс. руб. каждый, для того, чтобы в дальнейшем передать их заказчику. При этом, вознаграждение за услуги составит 3 млн. руб. (300 тыс. руб. x 10 компл.).

Получается, что путем заключения договора комиссии «Пассив» сократил объем выручки за III квартал (с 52 млн. руб. до 47 млн. руб.). Соответственно, его общий доход за 9 месяцев 2015 года составил 47 млн. руб. (44 млн. руб. + 3 млн. руб.), тем самым получив право с 2016 года перейти на УСН.

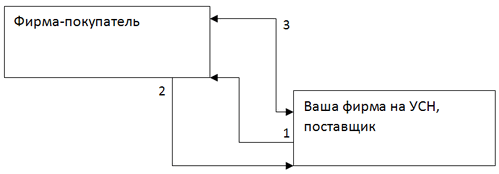

Как снизить доход, получив заем вместо выручки

Эта схема идеально подойдет для случая, когда календарный год близится к завершению, на носу крупная сделка, а ваша фирма-упрощенец» только-только умещается в установленный лимит по выручке.

Чтобы в данной ситуации остаться на УСН, совершить выгодную сделку и своевременно получить оплату от покупателя, можно поступить следующим образом.

С покупателем вам необходимо заключить 2 договора: купли-продажи и займа. По первому договору ваша фирма на УСН поставит покупателю товары. Таким образом перед покупателем возникнет обязательство по оплате поставленного товара, но он не должен торопиться его погашать.

Вместо этого ему нужно перечислить вам ту же сумму, при этом указав в платежном поручении, что средства перечисляются в качестве займа, который в соотв. со ст.251 НК РФ доходом не является.

Таким образом, на конец года перед обоими партнерами возникнут встречные обязательства. С наступлением нового года, лимит доходов начнет рассчитываться заново и теперь фирмы могут провести зачет взаимных обязательств.

Чтобы в случае проверки убедить налоговые органы в реальности предоставления займа, нужно при оформлении датировать его более ранним числом, чем заключаемый договор купли-продажи. К тому же имеет смысл, взять заем не безвозмездно, а под символический процент. Данный факт лишний раз убедит налоговиков в правомерности ваших действий и даст возможность покупателю ощутить вашу благодарность в виде поступивших по займу процентов.

Схема предоставления покупателем займа в качестве оплаты за поставленный товар

- Поставщик отгружает товар

- Покупатель предоставляет заем Вашей фирме — поставщику товара.

- Спустя необходимое время компании производят зачет взаимных обязательств.

Организация ООО «Пассив» находится на УСН. В 2015 г за 11 месяцев работы ее доходы составили 62 млн. руб.

В декабре «Пассив» должен отгрузить покупателю товар на сумму 8 млн. руб. Но при поступлении этой суммы в текущем году, выручка станет равна 70 млн. руб., тем самым превысив допустимый лимит (68 820 000 руб.).

Чтобы не уйти с «упрощенки» и не откладывать расчет за поставленный товар на следующий год, «Пассив» подписал с покупателем договор беспроцентного займа на сумму 8 млн. руб., в рамках которого покупатель предоставил организации заем. «Пассив» отгрузил покупателю товар, и между фирмами образовалась встречная задолженность.

Теперь, дождавшись наступления следующего года, партнерам необходимо провести зачет взаимных обязательств. Таким образом, «Пассив» перенес получение дохода в размере 8 млн. руб. на новый год, тем самым обеспечив себе право применения УСН.

«Товарищеская схема» снижения доходов

В соответствии с п. 3 ст. 346.14 НК РФ использовать этот способ могут только организации на УСН с объектом налогообложения «доходы-расходы».