Утилизация основных средств после списания – процесс достаточно трудоемкий. Однако конкретного перечня на списание и утилизацию основных средств не существует. Несмотря на это, в том случаи, когда на свалку будет выброшена техника, другие материальные ценности, то виновное лицо может быть подвергнуто наказанию в виде наложения штрафа, согласно действующего законодательства Российской Федерации.

Из вышесказанного видно, что утилизация списанных основных средств в бюджетном учреждении, а равно в любом другом является обязательной. Также утилизации подлежит и бытовая офисная . Утилизация основного средства в налоговом учете является неотъемлемой частью всего процесса. Каждое юридическое лицо должно, в обязательном порядке вести учет утилизации ОС.

Цены на утилизацию основных средств

Получить расчёт стоимости утилизации ОС БЕСПЛАТНО

УСН | НА ПРАКТИКЕ

Власова Г. В.,

практикующий бухгалтер

Утилизация основных средств

Основные средства, находящиеся в собственности организации, могут являться объектами как движимого, так и недвижимого имущества. Это разделение также повлияет и на процедуру их ликвидации, которая, к слову сказать, может произойти по различным причинам.

Необходимость утилизации ОС может быть обнаружена в момент инвентаризации (очередной или внеплановой). Однако это не единый случай. Процесс утилизации (ликвидации) происходит на основании п. 29 ПБУ 6/01 , п.п. 75 и 76 Методических указаний по бухгалтерскому учету основных средств, утв. приказом Минфина России от 13.10.2003 № 91н в следующих ситуациях, которые также указаны в письме Минфина России от 29.01.2014 № 07-04-18/01 :

- данное ОС изношено до такой степени, что его ремонт просто нерентабелен, так что проще это ОС демонтировать;

- в современных условиях некоторые виды ОС, такие как компьютерная техника или другие приборы на основе высоких технологий, очень быстро становятся морально устаревшими, и их тоже проще утилизировать, чем модернизировать;

- данное ОС пришло в негодность вследствие стихийного бедствия, аварии или других чрезвычайных ситуаций (ЧС);

- при проверке или инвентаризации имущества обнаружилась его порча;

- ликвидируется не весь объект, а его часть, и поэтому ОС находится в стадии реконструкции;

- если обнаружено хищение или недостача деталей, узлов и агрегатов, замена которых нецелесообразна, а использовать данное ОС без этих деталей невозможно.

ПОЛЕЗНО ЗНАТЬ

Как организовать и оформить выбытие ОС, прописано в п.п. 77–79 Методических указаний по учету ОС № 91н.

При этом на момент списания стоимость ОС может быть еще не полностью списана в расходы, уменьшающие налогооблагаемую базу по УСН. Однако несписанная стоимость ОС при его выбытии не уменьшает налогооблагаемую базу, так как данной статьи нет в закрытом перечне, приведенном в п. 1 ст. 346.16 НК РФ. Но и перерасчета налоговой базы с доплатой налога согласно п. 3 ст. 346.16 НК РФ делать не надо, так как эта норма предусмотрена только для реализации недоамортизированного ОС.

Списание ОС в 1С:Упрощенка (34/39)

Виды утилизации

Доступ к полным текстам статей осуществляется по подписке. Несколько статей каждого номера находятся в открытом доступе. Также Вы можете получить один из номеров журнала бесплатно. Если Вам понравился наш журнал, информацию по подписке можно получить . Вот список подписок, которые позволяют читать эту статью.

Юридические лица по закону обязаны вести бухгалтерский учет и отражать в нем все операции свой хозяйственной деятельности. Организации, применяющие упрощенную систему налогообложения от этой обязанности не избавлены. Поэтому, если возникает необходимость списать старый компьютер, его нельзя просто взять и вынести на помойку. Так что же с ним делать и как отразить это в бухучёте?

Представим себе организацию (скажем, консалтинговую или юридическую), применяющую систему «УСН «доходы»». И в этой организации стоит компьютер. Работает он, работает… А потом то ли ломается, то ли руководство решает вместо этого старого хлама купить себе что-то более современное. Покупает. А со старым компьютером что нужно сделать?

Выбросить? Ответ неправильный. Точнее, не совсем правильный. Не думайте, что от старого компьютера очень просто избавиться.

Утилизация оргтехники

Допустим, вы решили компьютер всё-таки выбросить. Как это сделать? Просто выкинуть на помойку? Нельзя. В состав объектов основных средств, относящихся к оргтехнике, могут входить драгоценные металлы и их сплавы.

А при списании объектов, в состав которых входят драгоценные металлы, организация предварительно должна извлечь из ликвидируемого объекта все детали и узлы, в которых они содержатся. Данное требование установлено в пункте 23 «Инструкции о порядке учёта и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении», утверждённой . Данный документ вступил в силу 20 января 2017 года (в 10-дневный срок с момента опубликования на «Официальном интернет-портале правовой информации (www.pravo.gov.ru) 09.01.2017 г.) и распространяется в том числе и на организации, использующие изделия, содержащие драгоценные металлы и драгоценные камни (то есть практически на все организации).

Изъятие деталей с драгоценными металлами можно осуществить собственными силами либо привлечь для этого специализированную организацию, занимающуюся проведением указанных работ. Однако, в ряде случаев самостоятельное изъятие драгоценных металлов из списываемой компьютерной техники невозможно, так как помимо драгоценных металлов в компьютерной технике часто содержатся вредные для жизни и здоровья человека вещества (например, ртуть, свинец и т.д.). В этих случаях «Об отходах производства и потребления» запрещает организациям самостоятельно избавляться от таких отходов. Это могут сделать лишь специализированные лицензированные организации (согласно статьям 4 и 9 указанного Закона).

Считаете, что на вышеуказанные требования можно безнаказанно наплевать? Напрасно считаете. В соответствие со за нарушение установленных правил извлечения, производства, использования, обращения, получения, учёта и хранения драгоценных металлов, драгоценных камней или изделий, их содержащих, а равно правил сбора и сдачи в государственный фонд лома и отходов таких металлов, камней или изделий влечет наложение административного штрафа за совершение операций с драгоценными металлами, драгоценными камнями во всех видах или изделиями, их содержащими, в размере:

- на должностных лиц — от 10 тыс. руб. до 15 тыс. руб.,

- на юридических лиц — от 30 тыс. руб. до 50 тыс. руб.

Также возможно привлечение к административной ответственности за несоблюдение экологических и санитарно-эпидемиологических требований при обращении с отходами производства и потребления. установлена ответственность за указанные нарушения в виде административного штрафа:

- на должностных лиц организации от 10 тыс. руб. до 30 тыс. руб.,

- на юридических лиц — от 100 тыс. руб. до 250 тыс. руб.

Понятно, что к ответственности нарушителей законодательства можно привлечь только тогда, когда их в этом уличат. Думаете, что никогда не уличат? А что по этому поводу говорил незабвенный Джеймс Бонд, агент 007 — «Никогда не говори «никогда».

Учет операции по утилизации основных средств

Итак, допустим, организация решила быть законопослушной и сделать всё так, как ей велит закон. Заключила договор подряда на демонтаж оргтехники со специализированной организацией (согласно пункту 1 ). В итоге получилась куча хлама и запчасти, в которых должны находиться драгметаллы. Хлам вывозится, согласно договору, на свалку, а «золотоносные запчасти» остаются в организации… Факт хозяйственной жизни свершился!

Теперь следует отразить его в бухгалтерском учёте. Стоимость объекта основных средств, который выбывает или не способен приносить организации экономические выгоды в будущем, в том числе по причине морального и физического износа, подлежит списанию с бухгалтерского учёта (согласно абзацам 1 и 2 пункта 29 раздела V «Учёт основных средств», а также пунктам 75 и 76 раздела VI «Методических указаний по бухгалтерскому учёту основных средств», утверждённых Приказом Минфина России от 13.10.2003 № 91н). В соответствии с «Инструкцией по применению Плана счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций», утверждённой Приказом Минфина России от 31.10.2000 № 94н, для учёта выбытия объектов основных средств к балансовому счёту 01 «Основные средства» может открываться аналитический «Выбытие основных средств», по дебету которого отражается стоимость выбывающего объекта, а по кредиту — сумма накопленной амортизации. Расходы, связанные со списанием объектов основных средств, отражаются в бухгалтерском учёте в том отчётном периоде, к которому они относятся, в качестве прочих расходов (согласно пункту 31 раздела V ПБУ 6/01). Туда же списывается и остаточная стоимость (если она есть).

Стоимость работ (вместе с НДС — напомним, организации, применяющие УСН, не являются плательщиками НДС, поэтому его сумма, выставляемая поставщиками, сразу включается в стоимость выполненных работ (согласно пункту 2 и подпункту 3 пункта 2 )) по демонтажу списанного с учёта объекта основных средств, выполненных подрядчиком, признаётся организацией прочим расходом на дату подписания акта приёмки-сдачи выполненных работ (согласно пунктам 11 и 14.1 раздела III, а также пункту 17 раздела IV ПБУ 10/99 «Расходы организации», пункту 2 статьи 346.11, подпункту 3 пункта 2 статьи 170 НК РФ). При этом в бухгалтерском учёте производится запись по дебету балансового счёта 91 «Прочие доходы и расходы» (субсчёт 91/2 «Прочие расходы») в корреспонденции с кредитом балансового счёта 60 «Расчёты с поставщиками и подрядчиками» (согласно «Инструкции по применению Плана счетов»). Материалы же, полученные в результате демонтажа оргтехники («золотоносные запчасти» и ещё что-нибудь полезное), приходуются по текущей рыночной стоимости по дебету балансового счёта 10 «Материалы» в корреспонденции с кредитом счёта 91 (субсчёт 91/1 «Прочие доходы») (согласно пункту 2 раздела I, пунктам 5 и 9 раздела II

Поделиться

Этот календарь в основном ориентирован на среднюю полосу России, по возможности обобщая деятельность кроликовода в личном хозяйстве. Поскольку в разных районах России наблюдаются те или иные календарные.

Календарь кроликовода — разведение кроликов

Источник: www.ustnn.ru

Учесть замену комплектующих в компьютере. БЮДЖЕТ

Порядок учета зависит от того, с чем связана замена комплектующих: ремонт или модернизация. В первом случае расчеты с подрядчиком ведите на счете 302.25, если делаете ремонт сами – зарплату сотрудникам начисляйте в общем порядке. При модернизации все затраты соберите на счете 106.01.

Как классифицировать работы

Комплектующие в компьютере меняют в двух случаях: при ремонте и модернизации. Поскольку в бухучете и налогах эти операции отражают по-разному, важно правильно их классифицировать. Основной критерий – цель работ. Компьютер не работает – ремонт, устарел – модернизация. Подтверждает такие выводы Минфин в письмах от 06.11.2009 № 03-03-06/4/95, от 27.05.2005 № 03-03-01-04/4/67, от 01.12.2004 № 03-03-01-04/1/166.

Подробнее читайте – отличие ремонта от модернизации.

Бухучет комплектующих

Запчасти для компьютера оплатите по КВР 244 «Прочая закупка товаров, работ и услуг». Исключение – если казенное учреждение применяет КВР 242 и расходы на запчасти включены в план информатизации вышестоящего органа. Как распределить расходы по статьям КОСГУ смотрите в таблице.

Для чего закупают запчастиКОСГУ

Для чего закупают запчастиКОСГУРемонт компьютера346Модернизация компьютера347

Об этом сказано в пунке 48.2.4.4 Порядка применения КБК № 85н, пунктах 11.4.6, 11.4.7 Порядка применения КОСГУ № 209н, письме Минфина от 24.12.2019 № 02-08-05/101462.

Запасные комплектующие для компьютера: монитор, клавиатура, процессор, жесткий диск и т. п. – это материальные запасы. Учитывайте их на счете 105.06 «Прочие материальные запасы». Как отразить в бухучете движение запчастей, читайте в рекомендациях: как поставить на учет, передать в свое ремонтное подразделение или подрядчику.

Купили новые комплектующие для модернизации старого компьютера, есть два варианта, как их учесть. Первый – в составе старого компьютера, второй – отдельным объектом. Решение принимает комиссия исходя из функционала новой запчасти и правил, которые закрепили в учетной политике. Покажем на примере. Учреждение купило новый современный монитор.

Комиссия определила, что срок его полезного использования больше, чем у старого компьютера. Значит, монитор – отдельное основное средство. Аналогично учтите монитор, который из-за функциональных особенностей используете на нескольких рабочих местах.

Такие правила учета комплектующих следуют из пунктов 99, 117, 118 Инструкции к Единому плану счетов № 157н, пункта 10 СГС «Основные средства». Дополнительные разъяснения дает Минфин в письме от 14.07.2017 № 02-05-10/44839.

Бухучет расходов на ремонт

Компьютер вышел из строя, отремонтируйте его. Порядок, как учесть такие расходы, зависит от того, кто делает ремонт: само учреждение или подрядчик. В первом случае отразите затраты на зарплату сотрудников, начисления на нее. Во втором – расчеты с подрядчиком ведите на счете 302.25. Подробнее об этом и о том, какие документы оформить до и после ремонта, как распределить расходы по КВР и КОСГУ, – в рекомендации Как оформить и учесть ремонт основных средств.

Рассмотрим на примерах, как отразить замену комплектующих при ремонте компьютера.

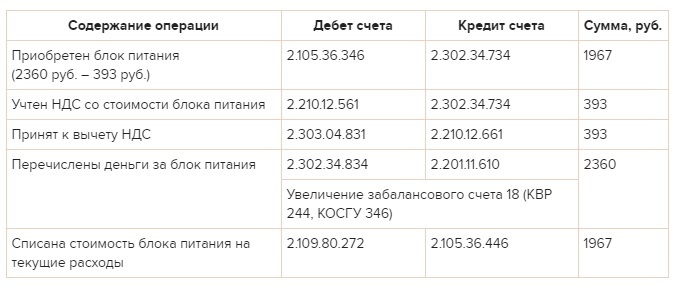

ПРИМЕР

как отразить в бухучете и налогах замену комплектующих при ремонте компьютера

На компьютере в бухгалтерии бюджетного учреждения «Альфа» вышел из строя блок питания, ремонту не подлежит. Чтобы устранить поломку, купили в коммерческой организации новый блок по цене 2360 руб. (в том числе НДС – 393 руб.). В этом же месяце провели ремонт и составили акт в произвольной форме. Компьютер используют в платной деятельности. «Альфа» применяет метод начисления и платит налог на прибыль поквартально. Операций, которые не облагают НДС, нет.

Бухгалтер «Альфы» в учете сделал проводки:

Стоимость блока питания – 1967 руб. бухгалтер учел при расчете налога на прибыль за I квартал в составе расходов на ремонт.

Бухучет расходов на модернизацию

Компьютер морально устарел и не тянет нужные вам программы, установите современные комплектующие – модернизируйте. Затраты на модернизацию соберите на счете 106.01 «Вложения в основные средства». Подробнее о том, какие документы и проводки оформить, нужно ли менять срок полезного использования компьютера и что делать с амортизацией, – в рекомендации Как провести и учесть модернизацию основных средств.

Рассмотрим на примерах, как отразить замену комплектующих при модернизации компьютера.

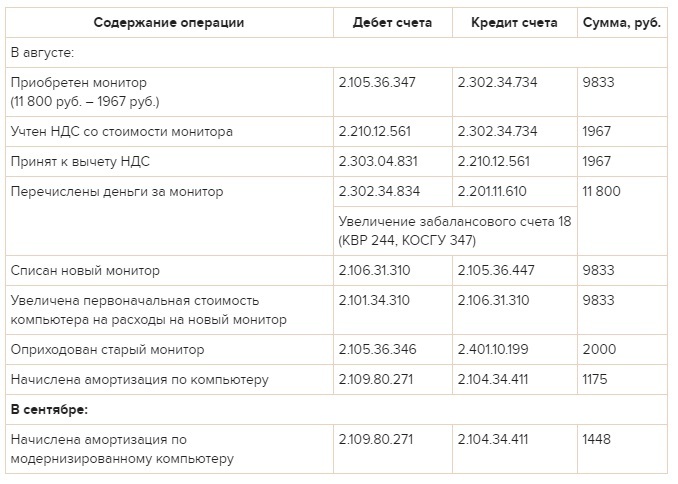

ПРИМЕР

как отразить в бухучете и налогах замену комплектующих при модернизации компьютера

В августе модернизировали компьютер главного бухгалтера бюджетного учреждения «Альфа», который приобрели в 2014 году: заменили ЭЛТ-монитор на жидкокристаллический. Стоимость монитора – 11 800 руб. (в том числе НДС – 1967 руб.), купили его в коммерческой организации. На замену монитора составили акт в произвольной форме. Старый монитор учреждение планирует использовать и дальше.

Справедливая стоимость – 2000 руб. «Альфа» применяет метод начисления и платит налог на прибыль поквартально. Операций, которые не облагают НДС, нет.

Первоначальная стоимость компьютера, по которой его приняли к учету, – 42 300 руб. Компьютерная техника попадает во вторую амортизационную группу. Поэтому для компьютера установили максимальный срок полезного использования – 3 года (36 месяцев).

Для целей бухучета амортизацию начисляют линейным методом:

– годовая норма амортизации по компьютеру – 33,3333 процента (1 : 3 × 100);

– годовая сумма амортизации – 14 100 руб. (42 300 руб. × 33,3333%);

– ежемесячная сумма амортизации – 1175 руб./мес. (14 100 руб. : 12 мес.).

Для целей налогового учета:

– ежемесячная норма амортизации – 2,7778 процента (1 : 36 мес. × 100);

– ежемесячная сумма амортизации – 1175 руб./мес. (42 300 руб. × 2,7778%).

Замена монитора не привела к увеличению срока полезного использования компьютера, поэтому его не пересматривали. Первоначальная стоимость компьютера с учетом расходов на новый монитор составила 52 133 руб. (42 300 руб. + 9833 руб.). В сентябре бухгалтер пересчитал амортизацию и стал начислять так:

– в бухучете годовая сумма амортизации – 17 377 руб. (52 133 руб. × 33,3333%), а ежемесячная сумма амортизации – 1448 руб./мес. (17 377 руб. : 12 мес.);

– для налогов ежемесячная сумма амортизационных отчислений после модернизации – 52 133 руб. × 2,7778% = 1448 руб./мес.

Бухгалтер «Альфы» сделал в учете такие проводки:

Для налога на прибыль за 9 месяцев бухгалтер «Альфы» учел:

– во внереализационных доходах рыночную стоимость старого монитора – 2000 руб.;

– в расходах амортизационные отчисления по компьютеру с января по сентябрь.

Налог на прибыль: расходы на ремонт

Бюджетные и автономные учреждения в налоговом учете расходы на комплектующие для компьютера учитывают по-разному. Порядок зависит от того, относят компьютер, который приобрели и используют в платной деятельности, к основным средствам или нет.

Компьютер – основное средство, стоит больше 100 000 руб. В этом случае стоимость комплектующих для его ремонта включите в состав расходов на ремонт основных средств. Такой вывод – из пункта 1 статьи 257 и пункта 1 статьи 260 НК.

Компьютер в налоговом учете к ОС не относится – специальный порядок для учета расходов на его ремонт в НК не прописан. Поэтому учреждение вправе учесть эти затраты в составе прочих расходов. Такой вывод – из подпункта 49 пункта 1 статьи 264 НК и письма Минфина от 30.06.2008 № 03-03-06/1/376.

При методе начисления налоговую базу уменьшайте по мере замены комплектующих в компьютере (п. 5 ст. 272 НК). При кассовом методе – по мере замены и оплаты комплектующих поставщику (п. 3 ст.

273 НК).

О том, как учесть при расчете налога на прибыль годные старые комплектующие, – в рекомендации.

Налог на прибыль: модернизация

Бюджетные и автономные учреждения в налоговом учете расходы на комплектующие для модернизации компьютера учитывают по-разному. Порядок зависит от того, относят компьютер, который приобрели и используют в платной деятельности, к основным средствам или нет.

Компьютер в налоговом учете не относится к ОС – стоимость комплектующих для модернизации включите в прочие расходы. Сделайте это сразу после того, как закончите работы. Об этом – подпункт 49 пункта 1 статьи 264 НК. Подробнее о том, как для налогов отразить затраты на модернизацию объектов до 100 000 руб., читайте в рекомендации.

Компьютер – основное средство, стоит больше 100 000 руб. В этом случае стоимость комплектующих включите в его первоначальную стоимость. При методе начисления стоимость компьютера увеличьте по мере замены комплектующих. При кассовом методе – запчасти нужно не только заменить, но и оплатить. Такой вывод следует из пункта 2 статьи 257, пункта 1 статьи 272, пункта 3 статьи 273 НК.

Учреждение вправе единовременно учесть в составе расходов не более 10 процентов стоимости комплектующих, которые использовали при модернизации (п. 9 ст. 258 НК).

После модернизации учреждение вправе увеличить срок полезного использования. Это возможно, если характеристики объекта изменились так, что позволяют эксплуатировать его дольше срока, который установили ранее. Решили увеличить срок, делайте это в пределах амортизационной группы, к которой отнесли основное средство.

Поэтому, если изначально установили максимальный срок, увеличить его после модернизации нельзя. Такие правила установлены в пункте 1 статьи 258 НК. Поясним на примере компьютера.

Компьютерную технику относят ко второй амортизационной группе (п. 3 ст. 258 НК, Классификация, утв. постановлением Правительства от 01.01.2002 № 1). Для этой группы максимальный срок полезного использования – 36 месяцев. Если изначально установили такой срок, после модернизации его не пересматривайте.

Если меньше – вы вправе его увеличить.После модернизации амортизацию начисляйте по прежним нормам. Подробнее об этом – в рекомендации.

О том, как в налоговом учете отразить старые запчасти, которые планируют использовать и дальше, – в рекомендации.

НДС

- Как учесть при расчете налога на прибыль расходы, если организация совмещает ОСНО и ЕНВД;

- Как рассчитать налог на имущество, если учреждение совмещает ОСНО и ЕНВД.

Автономное учреждение на УСН

Порядок, как учитывать при расчете единого налога расходы на замену комплектующих в компьютере, зависит от объекта налогообложения:

– «доходы» – стоимость комплектующих налоговую базу не уменьшит;

– «доходы минус расходы» – стоимость комплектующих попадет в расходы на ремонт основных средств или в материальные расходы по мере оплаты и замены.

Стоимость комплектующих отражайте в расходах на ремонт основных средств, если поломанный компьютер учитываете как основное средство – он стоит больше 100 000 руб. Как отразить в расходах замену запчастей при модернизации основного средства, читайте в рекомендации.

Компьютер в налоговом учете к ОС не относится – стоимость комплектующих учитывайте в составе материальных расходов. Стоит отметить, что порядок учета расходов на восстановление компьютера-матзапаса в НК не прописали. Поэтому учреждение вправе списать их по статьям расходов по пункту 1 статьи 346.16 НК. Условие – соблюдены все требования главы 26.2 НК: расходы экономически обоснованны, подтверждены документами, оплачены и т. д.

Такие правила расчета единого налога при упрощенке установлены пунктом 1 статьи 252, подпунктом 1 пункта 1 статьи 254, пунктом 1 статьи 257, пунктом 1 статьи 346.14, подпунктами 3, 5 пункта 1, пунктами 2, 4 статьи 346.16, пунктом 2 статьи 346.17 НК. Дополнительные разъяснения дает Минфин в письме от 14.11.2008 № 03-11-04/2/169.

Важно! При модернизации компьютера заменили все его комплектующие или большую часть – собранный ПК учитывайте как новый объект. Если новая стоимость такого объекта превысила 100 000 руб., затраты на модернизацию классифицируйте как расходы на приобретение амортизируемого имущества. Их списывайте в общем порядке. Это подтверждают сотрудники Минфина в частных разъяснениях.

Источник: cba39.ru

Как списать основные средства в упрощенке

Предприятия, использующие упрощенную систему налогообложения, освобождены от необходимости ведения бухгалтерского учета, что установлено ст.4 Федерального закона №129-ФЗ «О бухгалтерском учете». В то же время организация обязана вести непрерывный учет основных средств, числящихся на балансе, вне зависимости от применяемого налогообложения. Существует определенный порядок принятия и списания основных средств, установленный законодательными актами.

Статьи по теме:

- Как списать основные средства в упрощенке

- Как списать транспортное средство

- Как списать основные средства

Инструкция

Используйте в бухгалтерском учете основных средств унифицированные формы, утвержденные постановлением Госкомстата РФ №7 от 21.01.2003 года. Для ведения учета расходов и доходов в упрощенке используется специальная книга, в которую вносятся затраты и прибыль от объектов основных средств согласно п.2 ст.346.17 Налогового кодекса РФ.

Составьте акт о списании при выбытии основных средств из баланса предприятия УСН. Для списания одного объекта ОС используется форма №ОС-4, при этом для автотранспортных средств имеется отдельная форма №ОС-4а. Если выбывает группа объектов, то заполняется акт по форме №ОС-4б.

Пересчитайте налогооблагаемую базу за все прошедшие периоды при выбытии основных средств. Если продажа ОС состоялась в течение трех лет со дня поступления на учет расходов на покупку, то налоговая база пересчитывается на весь период эксплуатации ОС. В этом случае доплачиваетcz налог, а также рассчитываются и уплачиваются пени.

Скорректируйте налоговую базу, если основные средства передаются другому предприятию как вклад в уставной капитал. Данные операции не являются объектом налогообложения для упрощенки, поэтому уточненную декларацию составлять нет необходимости.

Сформируйте специальную комиссию, если основное средство списывается по факту износа. Налоговая база при этом корректируется только тогда, когда детали или часть списанного объекта признаются рабочими и оформляются для дальнейшего использования в производстве. Доход предприятия необходимо увеличить в этом случае на сумму рыночной стоимости данных деталей. Если же объект основного средства списывается полностью, то это никак не отражается на налоговом фоне компании.

Спишите сумму убытка от порчи или хищения объекта основных средств на счет «Потери и недостачи от порчи ценностей». Если предприятие при этом получило возмещение ущерба из каких-либо источников, та данные суммы относятся на внереализованные доходы.

Источник: www.kakprosto.ru