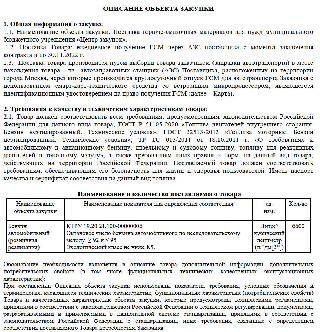

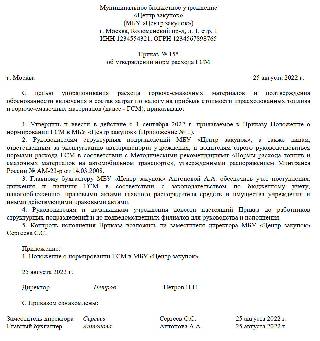

Так как списание по нормативу подразумевает погрешности, организация должна периодически сверять данные, отраженные в бухучете, и фактические остатки. Проводить такую сверку можно раз в неделю, в месяц или в квартал. Некоторые компании делают ее ежедневно. Наибольшую практическую пользу представляют следующие повышающие коэффициенты кроме общеизвестных зимних Заполнение путевого листа Рассмотрим порядок заполнения тех реквизитов путевого листа, которые вызывают наибольшее количество вопросов, затруднений и разногласий с контролирующими органами. В настоящее время нормировать стоимость топлива в налоговом учете при УСН необязательно.

Как списать приобретенный сотрудником по карточке ГСМ бензин для заправки личного автомобиля? (Е. Кубиев, 7 апреля 2014 г. )

Вероятно, что у налоговиков может возникнуть мнение о том, что расходы на топливо ИП должны укладываться в нормы, установленные Методическими рекомендациями нормы расхода топлив и смазочных материалов на автомобильном транспорте , утверждёнными распоряжением Минтранса РФ от 14. Принят к учету перерасход бензина по вине водителя по рыночной стоимости.

- стоимость приобретенных материалов (накладные, счета-фактуры, товарные чеки);

- оплату приобретенных материалов (платежные поручения, кассовые чеки, квитанции);

- количество материалов, израсходованных при эксплуатации автомобиля (путевые листы).

03-04-05-01 79 утверждает, что легковой автомобиль, используемый индивидуальным предпринимателем для поездок в банк, налоговые инспекции, центры технического обслуживания, к покупателям и поставщикам для заключения договоров, не может быть признан основным средством. Указанные коды видов расходов применяются в увязке.

Мнение эксперта

Шлепова Ирина Васильевна, специалист по техподдержке

Если у вас возникают вопросы, задавайте их мне.

Задать вопрос эксперту

Правила учета ГСМ обновлены с апреля 2023 года • При этом указанные суммы включают в себя все расходы, которые несет сотрудник, эксплуатирующий автомобиль. Если у вас другой бизнес, придумайте собственную форму. Вопрос ИП без работников, ЕНВД- розница табачными изделиями. Если что-то непонятно, я с удовольствием помогу!

Как списывать ГСМ без путевых листов — Народный СоветникЪ

Если Директор Ездит На Служебном Автомобиле Но Сам Оплачивает Гсм — Прочитать Ответ

Кроме того, должен быть составлен приказ на списание ГСМ, утверждающий полученные нормы.

По условиям договора все расходы, связанные с машиной, несет арендатор.

| Нормативный расход топлива, л | = | 0,01 | × | Базовая норма расхода топлива (л/100 км) | × | Пробег автомобиля, км | × | 1 + 0,01 × поправочный коэффициент, % |

Как списать бензин на личный автомобиль директора |

Учет и списание ГСМ в бухгалтерии

Использование автотранспорта в этом случае фиксируется в локальных актах.

Согласно закону, удержания из зарплаты работника можно делать только в случаях, оговоренных в различных кодексах, ФЗ, нормативных актах. Рассмотрим ситуации, в которых можно требовать возмещение, наиболее приближенные к проблеме эксплуатации служебного имущества: В случае с правовым оформлением возможности личного использования, работодатель стоит перед вопросом о том, как правильно и эффективно оформить ее документально, чтобы это не отразилось негативно на налоговом и бухгалтерском учете. , то их списание производится согласно ранее утверждённым нормам потребления.

Вы пользуетесь личными кабинетами онлайн?

Всегда По старинке надежнее

Личный автомобиль используется в производственных целях: как учесть топливо — ГБУ «Жилищник района Аэропорт»

Понятия «ГСМ» и «Путевой лист»

Какие нормы нужно использовать при списании ГСМ

Существуют автомобили, работающие на бензине и дизельном топливе.

Подобный вариант практикуется, но он не вполне законен.

Поэтому придется дополнительно проверять, чтобы среди мест назначения и отправления не указывались адреса, которые позволят налоговикам считать, что использование директором служебного автомобиля осуществлялось в личных целях. В обоснование затрат компанией были представлены следующие документы инструкции по эксплуатации служебных авто, приказы о порядке их использования, ведомости о талонах на бензин, регистры бухучета, ПЛ. аспекты возможностей для использования машины в свободное от работы время;.

Недостатки унифицированного ПЛ

Учет ГСМ в бюджетных учреждениях

Бюджетники закупают горюче-смазочные материалы на государственные или собственные деньги. В зависимости от этого и ведется учет ГСМ в бюджетной организации. Но нужно соблюдать инструкции Минфина.

Как вести учет ГСМ

В Приказе Минфина № 157н от 01.12.2010 разъясняется, как принять и как правильно списать масло моторное в бюджетном учреждении: все правила учета горюче-смазочных материалов закреплены в инструкции № 157н. ГСМ относятся к материальным запасам. Фактической стоимостью материальных запасов, которые приобрели за оплату, признают суммы, уплачиваемые по договору или контракту поставщику (п. 102 инструкции № 157н).

Материальные запасы учитываются на аналитических счетах счета 10500. Для матзапасов предусмотрены различные аналитические коды группы синтетического счета. ГСМ соответствует код 3: учет горюче-смазочных материалов в бюджетных учреждениях ведется по счету 105 03. Аналитику ведут по группам и видам ГСМ, их наименованиям, сортам, возрастным группам и количеству.

Горюче-смазочные материалы учитывают в разрезе ответственных лиц, местонахождений объектов, адресов и мест хранения, и при необходимости — правовых оснований поступления с учетом отраслевых особенностей. Руководители организации назначают ответственных лиц, которые ведут учет запасов в книге или карточке учета материальных ценностей по наименованиям, сортам и количеству. Обычно ответственными назначают бухгалтеров, водителей, кладовщиков, механиков и других сотрудников, которые непосредственно работают с ГСМ.

В инструкции № 157н указано, что относится к горюче-смазочным материалам в бюджете, — это все виды топлива, горючего и смазочных материалов. Бензин, керосин, мазут, автол, торф, уголь, дрова — все это ГСМ. Такие материалы обеспечивают функционирование топливных систем.

ГСМ полностью вырабатываются, их надо постоянно списывать. Учет горючего ведут по первичным документам:

- товарно-транспортным накладным;

- путевым листам;

- актам списания, ведомостям.

Для ГСМ ведется раздельный учет — по направлениям расходования материалов. Отдельно учитывают топливо для транспорта, горючее для производства, смазку для отопления. Порядок учета обязательно закрепляют в учетной политике.

Как закупать горючее в бюджете

При необходимости бюджетники закупают ГСМ за наличный расчет, оформляя все необходимые. Но по правилам, закупки за счет бюджетных средств надо проводить в рамках Федеральной контрактной системы, то есть по 44-ФЗ.

Пошаговая инструкция, как закупить ГСМ по 44-ФЗ.

Шаг 1. Опишите объект закупки. Определите цель заказа, установите количественные, качественные и функциональные характеристики товара.

Шаг 2. Рассчитайте начальную (максимальную) цену контракта. НМЦК на ГСМ определяется методом сопоставимых рыночных цен — путем анализа рынка (ч. 6 ст. 22 44-ФЗ).

Если закупаете моторное топливо, автомобильный и авиационный бензин, задайте формулу цены ГСМ и ее максимальное значение (п. 2 ст. 34, п. 9 ч. 1 ст. 42 44-ФЗ, ПП РФ № 19 от 13.01.2014 ). Единой формулы нет, организация разрабатывает формулу, которая подходит ему с учетом всех особенностей (письма Минфина № 24-03-08/31865 от 11.05.2018, № 24-03-07/34688 от 28.04.2020). Для других горюче-смазочных материалов формула цены не используется.

Шаг 3. Определитесь со способом закупки. Нефтепродукты (ОКПД2 19.2) и химические вещества (ОКПД2 20) есть в аукционном перечне. Если нет оснований для закупки у единственного поставщика или применения электронного запроса котировок, проводите электронный аукцион (ч. 6 ст. 24 44-ФЗ, РП РФ № 471-р от 21.03.2016 ). Открытый конкурс для ГСМ проводить нельзя.

Электронный запрос котировок проводят, если:

- НМЦК не больше 3 млн рублей, и заказчик не израсходовал годовой объем закупок для котировок (п. 1 ч. 10 ст. 24 44-ФЗ);

- заказчик расторгнул заключенный контракт на поставку горюче-смазочных материалов в одностороннем порядке. В этом случае необходимо закупить ГСМ в объеме, который недополучили по расторгнутому контракту (пп. «б» п. 2 ч. 10 ст. 24, ч. 18 ст. 95 44-ФЗ).

Закупите топливо у единственного поставщика, если стоимость контракта не превышает 600 000 рублей или 3 млн рублей для электронных площадок (п. 4 ч. 1 ст. 93 44-ФЗ).

Бюджетники закупают горюче-смазочные материалы и по 223-ФЗ, но только за счет средств, полученных от предпринимательской деятельности. Чтобы работать по 223-ФЗ, надо разместить положение о закупке в ЕИС и прописать порядок проведения каждой закупочной процедуры.

Иногда бюджетному учреждению ГСМ передают безвозмездно — физические и юридические лица. Ни законом, ни учетными инструкциями это не запрещено.

Некоторые организации приобретают не горюче-смазочные материалы, а топливные карты или талоны, по которым получают топливо. Топливная карта — это особая форма оплаты ГСМ. Их выпускают в форме пластиковой карточки с магнитной полосой или встроенной микросхемой. Выдают:

- лимитированные — карты с оплаченным количеством топлива, которое заправляют в течение определенного периода;

- нелимитированные — карты, по которым получают топливо без временных ограничений.

В бухучете учитывают только форму расчета: денежные или литровые. Операции с топливными картами проводят по счету 020105000 «Денежные документы». Оплаченные талоны тоже учитывают по этому счету. И карты, и талоны хранятся в кассе учреждения и передаются материально-ответственному сотруднику, который занимается обеспечением автомобилей топливом.

В аналитическом учете по топливным картам бензин приходуется и списывается в том количестве, которое указано в сопроводительных документах с заправки. Стоимость горючего определяют по виду карты: в литровых ведут учет по цене приобретения, в рублевых — по цене на дату заправки.

Какие КОСГУ и КВР применяются для учета ГСМ

Топливо и бензин в КОСГУ учитывают по статье 340 «Увеличение стоимости материальных запасов» и детализируют по статье 343 «Увеличение стоимости горюче-смазочных материалов» ( Приказ Минфина № 209н от 29.11.2017 ).

Матзапасы относят на подстатьи КОСГУ по целевому назначению материалов. На подстатье 343 регистрируют операции по поступлению ГСМ и расходы по оплате государственных контрактов и договор на покупку топлива. То есть и бензин, и керосин, и масло моторное в КОСГУ в 2023 году проводят по одной подстатье 343. Здесь учитываются все виды топлива, горючих и смазочных материалов, присадок и других материалов, которые используют для топливных систем.

Для регистрации операции в учете КОСГУ увязывают с КВР — кодом вида расходов. Соответствие видов расходов и статей классификации операций сектора государственного управления Минфин приводит в специальной таблице. Увязку КВР и КОСГУ обновляют каждый год.

И в 2023, и в 2024 году для горюче-смазочных материалов в бюджете используют увязки с КВР:

- 221 «Обеспечение топливом и горюче-смазочными материалами в рамках государственного оборонного заказа»;

- 244 «Прочая закупка товаров, работ и услуг».

Обычно закупки топлива для государственных и муниципальных нужд бюджетники проводят по КОСГУ 340 (если требуется, то с детализацией до 343 подстатьи) и КВР 244.

Как установить нормы расхода ГСМ

Каждая организация определяет порядок списания бензина в период обкатки в бюджетном учете, исходя из норм расхода горюче-смазочных материалов: ГСМ списывают по фактическому расходу, но не выше установленных норм. Нормы расхода легковых и грузовых автомобилей устанавливают в приказе по учреждению. Его издают для контроля сохранности топлива и выявления перерасхода.

Базовые нормы расхода на 100 км закреплены в рекомендациях Минтранса ( Распоряжение № АМ-23-р от 14.03.2008 ). Но если нормируете расход по документам изготовителя с учетом коэффициентов корректировки по условиям эксплуатации, это не нарушение, поскольку нормы Минтранса носят рекомендательный характер (письмо Минфина № 02-10-010/55111 от 13.12.2013).

Как списать ГСМ

Поступление и списание бензина в бюджетных организациях проводится по правилам, закрепленным в учетной политике организации. По правилам, количество списываемого топлива определяется на основании:

Для учета горюче-смазочных материалов надо документально подтвердить приобретение, расход и служебный характер поездки. Приобретение по топливной карте подтверждают накладной от поставщика, покупку за наличные — чеками с заправки и кассовым отчетом от водителя. Расходы и служебный характер поездки подтверждают отчеты из электронной системы контроля. Если электронной системы контроля расхода топлива нет или она не предоставляет бухгалтеру необходимые данные, для списания понадобятся путевые листы.

Порядок, как списать антифриз в бюджетных организациях (и другие горюче-смазочные материалы), описан в инструкции № 157н и инструкции № 174н ( Приказ Минфина № 174н от 16.12.2010 ). Обязательно воспользуйтесь нормативами из федерального стандарта для учреждений госсектора «Запасы» ( Приказ Минфина № 256н от 07.12.2018 ).

Поступление ГСМ отражают по счету 0 105 03 000 (п. 117, 118 инструкции № 157н). Списание горюче-смазочных материалов проводят по фактической стоимости каждой единицы топлива или по средней фактической стоимости (п. 108 инструкции № 157н). Учреждение закрепляет метод списания в учетной политике и непрерывно применяет его в течение всего финансового года.

Бухгалтерские записи для проведения ГСМ в бюджетном учете

Стоимость топлива, приобретенного за безналичный расчет:

- Дт 010503340 Кт 0302022730;

- Дт 0302022830 Кт 020101610.

Стоимость топлива, приобретенного за наличный расчет подотчетными лицами:

- Дт 010503340 Кт 020822660.

Списание ГСМ, израсходованного на текущие нужды по основной деятельности бюджетного учреждения:

- Дт 140101222 (140101272) Кт 110503440.

2022-08-18 08:12:22

Экономически обоснованные и документально подтвержденные расходы на ГСМ можно учесть при исчислении налога на прибыль, но только при условии, что такие расходы произвели для деятельности, направленной на получение дохода. То есть бюджетники смогут учесть расходы на горюче-смазочные материалы только за счет средств от предпринимательской деятельности. А вот затраты на ГСМ за счет субсидий из бюджета нельзя учитывать для определения базы по налогу на прибыль.

Источник: ppt.ru

Вопрос-Ответ

Вопрос: Добрый день. ИП на налогообложении Доход минус Расход. ИП на своем личном транспорте перемещается в целях бизнеса. Какие подтверждающие документы необходимы для списания ГСМ в расходы?

Ответ:

Необходимо ИП оформить Приказ о использовании транспорта физического лица в предпринимательской деятельности.

В соответствии с пп.1 п.2 ст. 346.17 НК РФ материальные расходы (в том числе расходы по приобретению сырья и материалов), а также расходы на оплату труда учитываются в момент погашения задолженности путем списания денежных средств с расчетного счета налогоплательщика, выплаты из кассы, а при ином способе погашения задолженности — в момент такого погашения.

ГСМ приобретенный для заправки автомобиля, используемого в предпринимательской деятельности, можно списать сразу после заправки автомобиля и оплаты (Письмо Минфина РФ от 31.07.2013 N 03-11-11/30607). В книге учета доходов и расходов (КУДиР) на УСН утв.Приказом Минфина РФ от 22.10.2012 N 135Н вы укажите реквизиты чека на ГСМ.

Так же необходимо отметить, что согласно п.2 ст. 346.16 НК РФ расходы, указанные в пункте 1 настоящей статьи, принимаются при условии их соответствия критериям, указанным в пункте 1 статьи 252 настоящего Кодекса. А в п.1 ст. 252 НК РФ сказано, что расходами признаются обоснованные и документально подтвержденные затраты. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Звони бесплатно на единый номер 8 800 234 13 84 консультации бесплатно

ЗАДАТЬ ВОПРОС

Также вы можете оставить электронное сообщение в обратную связь.

Политика конфиденциальности

Общий: 8 (800) 234 13 84

Альметьевск: +7 (917) 889 04 80

Нижнекамск: +7 (917) 930 96 31

Скрыть номера телефонов.

Источник: tataudit.ru