Регламентная операция закрытие счетов 20, 23, 25, 26

Для отражения операций закрытия месяца в прикладном решении 1С: Бухгалтерия предприятие 3.0 предназначен документ “Регламентная операция”. Полный список регламентных операций по закрытию месяца можно посмотреть здесь

При выполнении регламентной операции в бухгалтерском учете производится:

- Расчет порядка переделов, в случае, если в учетной политике организации на закладке Выпуск продукции, услуг установлен автоматический способ определения порядка подразделений для закрытия счетов затрат. Если установлен ручной способ, то порядок закрытия счетов по подразделениям обязательно нужно задать в документе Установка порядка подразделений для закрытия счетов.

- Расчет себестоимости продукции, полуфабрикатов и услуг:

- списание расходов основного и вспомогательного производства на себестоимость выпуска,

- списание общепроизводственных и общехозяйственных расходов на расходы основного и вспомогательного производства,

- списание расходов основного и вспомогательного производства на себестоимость выпуска.

После выполнения регламентной операции остаток по счетам 20 “Основное производство” и 23 “Вспомогательное производство” будет равен остатку, указанному в документе Инвентаризация НЗП за соответствующий период. Остатки по остальным производственным счетам будут равны нулю.

Закрытие счетов 20, 26, 44 в 1С 8.3 Бухгалтерия

Поделиться ссылкой:

- Нажмите, чтобы поделиться на Twitter (Открывается в новом окне)

- Нажмите, чтобы открыть на Facebook (Открывается в новом окне)

Источник: master1c8.ru

20 счет с ндс или нет

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «20 счет с ндс или нет». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Такая ставка распространяется за некоторым исключением на большинство товаров и услуг. Но существуют и другие её варианты. Так, ставкой в 10 процентов, например, облагаются медицинские препараты, детские товары и некоторые продукты сферы питания. А вот продукт на экспорт (вывоз) вообще этим налогом не облагается. Там ставка НДС равна нулю.

Субъект хозяйствования при ведении своего бизнеса применяет материальные средства, которые сразу же переносят стоимость на готовое изделие, услугу, работу. Как правило, они используются в одном производственном процессе. Для учета и обобщения информации о движении этих объектов, согласно действующему плану счетов, применяется специальный счет 10 в бухгалтерском учете.

Что такое «Счет 20». Счет 20 — «Основное производство»

Все применяемые способы отражения таких расходов следует предусмотреть в учетной политике для целей бухгалтерского учета.

Вероятно, в акте нужно указать, на основании чего принимается решение о приостановке деятельности. И акт…

Если наша организация обязана начислять на реализуемые товары, услуги налог на добавленную стоимость, то он отражается по дебету 90-3 и записывается для бухгалтерского учета следующим образом: «Дт 90-3 — Кт 68 (НДС)».

Сразу отметим отличительную особенность — закрывается весь он полностью только в конце года при подсчете конечного финансового результата. Промежуточные же итоги по субсчетам каждый месяц списываются на субсчет «Прибыль/убыток от продажи», а с началом нового месяца обороты по остальным субсчетам накапливаются заново.

Материалами признаются предметы осуществления деятельности человека, которые используются, в основном, в одном производственном процессе и полностью переносят свою стоимость на изготавливаемый объект.

Пример операции по использованию счета 20

![]()

![]()

Перечислена страховой компании страховая премия Счет 76 «Расчеты с разными дебиторами … имущественному и личному страхованию» Счет 51 «Расчетные счета» Признаны расходы на страхование … (равномерно в течение срока страхования) Счет 20 «Основное производство» Счет 76 «Расчеты с разными дебиторами …

План счетов бухгалтерского учета устанавливает, что на счете 10 учитываются объекты, которые определены в бухучете согласно ПБУ 5 как материалы.

Прямые затраты, непосредственно связанные с производством продукции, выполнением работ, оказанием услуг, отражаются по дебету счета 20 «Основное производство» и кредиту счетов 10 «Материалы», 60 «Расчеты с поставщиками и подрядчиками», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда» и других счетов.

Этот счет является активным, то есть по его дебету собираются все произведенные затраты, а по кредиту они списываются на соответствующие счета.

На кредитной части субсчета показана себестоимость готовой продукции или оказанных работ, услуг. Далее эти суммы могут списываться в дебетовую часть счетов 43 «Выпуск готовой продукции», 40 «Выпуск продукции» и 90 «Реализация».

Фактическая себестоимость произведенной продукции, выполненных работ, оказанных услуг отражается по дебету счетов 43 «Готовая продукция», 90 «Доходы и расходы по текущей деятельности» и других счетов и кредиту счета 20 «Основное производство».

Когда товар в определённом количестве продан, компания сядет подсчитывать прибыль. Из полученных денег высчитывается 20 процентов налога, которые уже оплатил покупатель.

На счете 20 происходит учет затрат основного производства, то есть отражаются все расходы организации, связанные с производством.

Материалы — это продукт обрабатывающей промышленности, который в дальнейшем используется для производства продукции, оказания услуг, выполнения работ.

По кредиту счета 20 показывается возврат материалов и полуфабрикатов из производства, а также списание накопленных затрат на готовую продукцию.

В голове обывателя может родиться схема, предполагающая, что его этот налог совсем не касается. Ну, платит себе предприниматель, и пусть платит. Но это ошибочное мнение. Потому что в реальности всю сумму этого налога оплачивает в итоге сам покупатель.

Синтетический счет бухгалтерского учета 20 предназначен для накопления информации о затратах, понесенных в основном производстве.

В голове обывателя может родиться схема, предполагающая, что его этот налог совсем не касается. Ну, платит себе предприниматель, и пусть платит. Но это ошибочное мнение. Потому что в реальности всю сумму этого налога оплачивает в итоге сам покупатель.

На субсчете 20.01 отражены абсолютно все расходы и затраты, благодаря которым создавалась непосредственно сама организация.

При этом непременно возникают расходы от реализации (в том числе, связанные с производством продукции — себестоимость, или с приобретением товара, подлежащего продаже), которые записываются на субсчет «Себестоимость продаж».

Отражение задолженности поставщику за оказанные производственные услуги по договору в у.е. Поступление (акты, накладные) 20.01 60.31 Отражение задолженности поставщику за оказанные производственные услуги по переработке по договору в у.е.

Каждая организация обязана ежемесячно подсчитывать свои доходы, расходы, а также полученную прибыль или убыток, и отражать эти данные на счетах бухгалтерского учета. Всего для этих целей используется три счета — «Продажи», «Прочие доходы и расходы», «Прибыли и убытки» , то есть 90, 91 и 99 соответственно.

По кредиту счета 20 «Основное производство» отражаются суммы фактической себестоимости завершенной производством продукции, выполненных работ и услуг.

Проводки по 20 счету — Основное производство

Аналитический учет по счету 20 «Основное производство» ведется по видам затрат и видам выпускаемой продукции (работ, услуг). Если формирование информации о расходах по обычным видам деятельности не ведется на счетах 20 — 39, то аналитический учет по счету 20 «Основное производство» осуществляется также по подразделениям организации.

Закрытие счета 26 Общехозяйственные расходы при применении упрощенной системы налогообложения имеет ряд особенностей. Буду знать хотя бы как решаются типичные проблемы, поскольку каждый месяц они хоть у одного бухгалтера, но возникают. Субконто 1, Субконто 2 – по вашему усмотрению.

Для чего нужен, что на нем учитывается. Какие проводки по счету 20 отражают учет затрат на производство. Для большей понятности приведены примеры учета затрат и формирования себестоимости на сч. 20. В данной статье мы рассмотрим бухгалтерский учет затрат на производство, типовые проводки и ситуации по счету 20.

В конце месяца счет 20 «Основное производство» закрывается, сальдо по счету 20 отражает стоимость незавершенного производства, этот остаток переносится в начало следующего месяца.

Кратко об учете затрат на производстве: инфографика

![]()

![]()

Спасибо! Хорошо написано! Но, к сожалению, остались вопросы по себестоимости незавершенного производства. Как ее определить?

Итоговая себестоимость рассчитывается суммированием калькуляционных затрат, которые проводятся на счет 20 «Основное производство».

Материалы учитываются на счете 10 по фактически произведенным затратам на их приобретение или по учетным ценам в зависимости от выбранных в учетной политике организации методов.

Самое простое, что нужно знать изначально — налог этот накладывается на любой товар и на любую услугу, которая продаётся фирмой по цене хоть чуть-чуть выше её себестоимости. В таком варианте, НДС будет вычисляться исходя из разницы между себестоимостью продукта и его ценой при продаже.

С какими счетами корреспондирует

При УСН по доходам объект налогообложения — выручка налогоплательщика, облагаемая по Очень важно помнить, что любой приход денег на банковский счет или в кассу будет К данному варианту объекта налогообложения при УСН в соответствии с п. 2 ст. 346.

Счет 20 «Основное производство» в бухгалтерском учете предназначен для отражения всех производственных, общехозяйственных затрат. Он является активным, синтетическим, балансовым, закрытие счета происходит по мере окончания производственного цикла. Как правило, 20 счет не имеет остатка.

Необходимо отметить, что расходы, списываемые в основное направление деятельности — это прямые издержки, которые предприятие осуществляет с той целью, чтобы изготовить продукцию. К примеру, для того чтобы изготовить бурильную трубу, необходимо затратить определенное количество стальной трубы, стоимость которой отражается на 20 счете.

Коммерческие предприятия создаются с целью получения максимальной суммы прибыли. Для этого применяются различные виды хозяйственной деятельности, например торговля оптовая и розничная приобретенными товарами, оказание услуг, собственное производство. В зависимости от выбранной сферы деятельности выбирается система ведения всех видов учета.

Ответы на часто задаваемые вопросы

![]()

![]()

После закрытия отчетного периода денежное выражение оборота по дебету списывается на бухгалтерский счет 20. При этом затраты могут быть распределены пропорционально определенному показателю (сумме израсходованных материалов, з/п, количеству видов производимой продукции) или перенесены на себестоимость одного из производимых видов продукции полностью.

Производство является внутренним процессом предприятия, поэтому в основе документооборота находятся бухгалтерские расчеты и справки, внутренние нормативные акты организации.

Автомобиль «Газель», собственником которого является организация, осуществлял доставку панелей.

Как предусмотрено … руководствоваться данными аналитического учета по счету 20. Обратите внимание, что … воспользоваться данными аналитического учета по счету 20.

Как закрыть 20 счет на конец года проводка при усн

![]()

![]()

Отражение информации по основному производству регламентируется Приказом МинФин РФ «Об утверждении Плана счетов бухгалтерского учета» № 94н от 31.10.2000 г., Приказом Минсельхоза РФ «Об утверждении Плана счетов бухгалтерского учета» № 654 от 13.06.2001 г.

Обожаю Профбух8 и Бухэксперт8. Их уроки, вебинары и лекции спасают меня уже на протяжении многих лет. Рекомендую только эту систему поддержки бухгалтера , единственные специалисты, которые показывают и рассказывают все наглядно и понятно. Спасибо за ваш труд. Общий для 25 и 26 счетов База – оплата труда рабочих основного подразделения. Когда можно перейти работать на упрощёнку.

Счет – 26 (это счет, куда будет РБП списываться). Как правило, эти средства размещения используют упрощенную систему налогообложения.

Источник: pirat-krasnodar.ru

Как правильно закрывать счета в 1С?

При работе с программой 1С иногда могут возникать вопросы, касающиеся закрытия счетов. В частности, это относится к номерам 20, 23, 25, 26. Но зная правильный алгоритм действий, можно легко настроить программу таким образом, чтобы счета ежемесячно закрывались без ошибок.

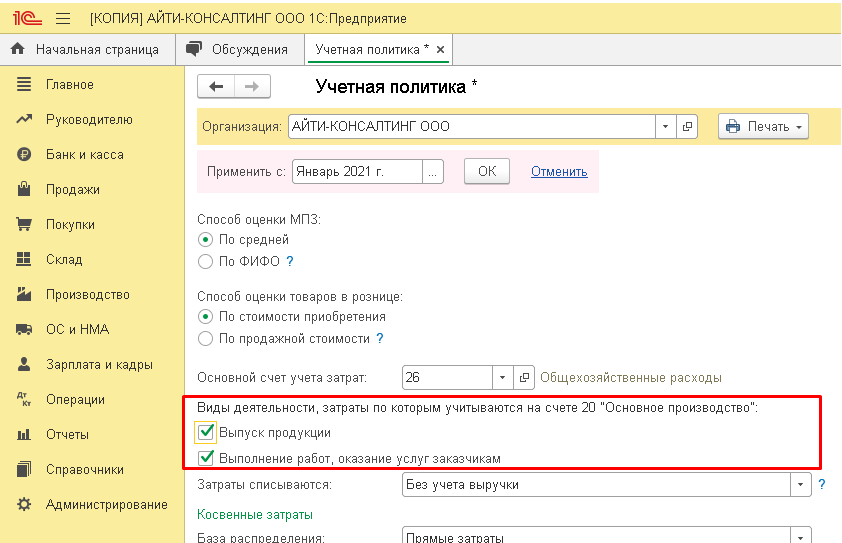

Параметры учетной политики

У каждой компании могут быть свои правила учетной политики, и поэтому в программном обеспечении каждый год создаются необходимые параметры и справочники. По ним на протяжении всего года рассчитываются прямые расходы, а также определяются косвенные затраты.

На изображении выше показано, что галочки установлены напротив следующих пунктов:

- Первый пункт создан для компаний, которые выпускают какую-либо продукцию.

- Второй пункт предназначен для компаний, которые оказывают те, или иные услуги.

Можно не устанавливать галочку напротив обоих пунктов. Тогда система воспримет вид деятельности компании как торгового объекта, осуществляющего операции по купле-продаже. То есть компания не изготавливает никакой продукции, и не оказывает каких-либо услуг. В таких случаях счет 20 не нужен.

Для понимания типов счетов, необходимо знать номера и предназначения:

- 20, 23, 25, 26 — затраты на производство;

- 20, 23 — прямые расходы, относящиеся к конкретному типу производства;

- 25, 26 — косвенные расходы, относящиеся одновременно к нескольким типам производства.

Прямые затраты входят в «Номенклатурную группу», и считаются частью себестоимости производства. Косвенные затраты не включены в данную группу, поэтому не могут быть закрыты через себестоимость производства.

Закрытие счета 20.01

Параметры для закрытия данного счета становятся доступными, если поставить галочку напротив надписи «Выполнение работ, оказание услуг заказчикам». Эта операция производится в конце каждого месяца и относится только к предоставлению услуг. Важное значение для закрытия счета имеет настройка: способ учета выручки.

С учетом полной выручки

Счет может закрыться, если в конце месяца имеется выручка по определенной группе номенклатур. Но если выручка отсутствует, то счет не будет закрыт.

Кроме того, бывают ситуации, когда в закрытой номенклатурной группе нужно показать незаконченное производство в конце отчетного периода. Для этого можно открыть форму «Инвентаризация НЗП», и выбрать группу номенклатур, которая не должна быть закрыта со счетом себестоимости 20.

Без учета выручки

В этом случае учитываются все расходы, накопленные на счете. И они должны быть списаны при закрытии месяца по регламентируемому действию со счетом номер 90 — «Себестоимость продаж по деятельности с основной системой налогообложения». Это будет происходить как с выручкой, так и без нее.

С учетом выручки за производственные услуги

Этот способ списания затрат по счету 20 предназначен для компаний, оказывающих услуги производственного характера. Подобные действия отображаются в форме «Оказание услуг», и учитывают исключительно выручку, проведенную через этот документ.

Важно! В тех случаях, когда проводится документ «Реализация товаров и услуг», расчет списания не будет совершен и учтен.

На практике до 2021 г. применялись два метода учета общехозяйственных расходов по отношению к полноте и способу их включения в себестоимость продукции (работ, услуг), которые определяются учетной политикой организации:

— метод неполной (сокращенной) производственной себестоимости (директ-костинг), когда ОХР напрямую относятся на финансовый результат текущего отчетного (налогового) периода;

— метод полной производственной себестоимости (абзорпшен-костинг), когда ОХР накапливаются в незавершенном производстве (НЗП) и (или) стоимости готовой продукции до момента реализации. После активации пункта «Выпуск продукции» в учетной политике, открывается возможность настраивать список «Методы определения косвенных расходов». Он предназначен для ежегодного заполнения в момент формирования учетной политики компании. Именно сюда вводятся данные о том, какие расходы необходимо воспринимать как косвенные затраты, и каким образом их распределять.

С 2021 года обязателен к применению Федеральный стандарт ФСБУ 5/2019 «Запасы», утв. Приказом Минфина России от 15.11.2019 № 180н. Согласно п. 26 ФСБУ 5/2019 в фактическую себестоимость незавершенного производства и готовой продукции не включаются управленческие расходы, кроме случаев, когда они непосредственно связаны с производством продукции, выполнением работ, оказанием услуг. Таким образом, метод полной себестоимости с 01.01.2021 не применяется.

Для отражения общепроизводственных расходов в учете используется счет 25 «Общепроизводственные расходы». Расходы, отраженные на счете 25 «Общепроизводственные расходы», в конце каждого отчетного периода закрываются на счета учета прямых расходов (20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства») и вместе с ними списываются на финансовый результат одновременно с реализацией продукции (работ, услуг), а до этого момента накапливаются в незавершенном производстве и/или в стоимости нереализованной готовой продукции. На дату окончания отчетного периода счет 25 не имеет сальдо.

Распределение общепроизводственных расходов на виды продукции, работ, услуг производится пропорционально показателям, предусмотренным учетной политикой организации. Базой распределения могут служить затраты на оплату труда производственного персонала, материальные затраты, отдельные статьи прямых затрат, сумма прямых затрат, выручка, объем выпуска, плановая себестоимость.

Выбирать базу распределения общепроизводственных расходов следует осмотрительно. Порядок распределения общепроизводственных расходов по видам продукции (работ, услуг) может серьезно повлиять на финансовый результат деятельности организации (например, если счет 25 закрывается (в том числе) на счет 08 «Внеоборотные активы», если есть незавершенное производство (НЗП), если есть нереализованная готовая продукция).

Для выбора базы распределения доступно несколько вариантов:

- Выручка. Для закрытия счета должна иметься выручка. То есть в базе должны быть доступны формы реализации или оказания услуг.

- Объем выпуска. Счет номер 25 закрывается на 20, если в базе имеется форма «Отчет производства за смену». Отобразится, как много или мало было выпущено продукции.

- Не распределяется. В таком варианте счета не будут закрываться. Для этого нужно будет проводить операцию вручную каждый раз. Подобный способ используют крайне редко и обычно только в ситуациях, когда остальные варианты не подходят.

- Оплата труда. Счет номер 25 закрывается на 20 в зависимости от зарплаты по данным расходов.

- Материальные затраты. Счет номер 25 закрывается на 20 в зависимости от расходов по данным в статьях трат.

- Прямые затраты. База в виде оборота по счету номер 20. Без отбора по данным трат.

- Отдельные статьи затрат. База в виде оборота по счету номер 20. С отбором по данным трат.

- Плановая себестоимость. Счет номер 25 закрывается на 20, если имеется форма «Отчет производства за смену». В этом варианте отображается сумма произведенной продукции.