Что такое форма 2 бухгалтерской отчетности

Прибыли и убытки означают отражение всех ключевых моментов финансовой деятельности, а именно результатов по общей выручке компании, себестоимости реализованной продукции, по расходам на управленческую и коммерческую отрасли, прочие расходы или доходы. Кроме самих результатов в эту форму вносится информация о том, каким образом были получены эти прибыли и убытки, путем соотнесения суммарного дохода и расхода предприятия. По сумме этих показателей подводится окончательный финансовый результат.

Введение в отчёт о финансовых результатах (форма 2) дано в этом видео:

Кому нужна такая отчетность

Эти виды отчетности обязательны для предприятий всех видов собственности и дают возможность провести анализ получения организацией прибыли. Такой отчет представляет большой интерес для инвесторов, банков, выдающих кредиты, партнеров предприятия.

Его также следует передать в налоговую инспекцию по адресу регистрации предприятия не позднее трёх месяцев, но и не раньше 60 дней после окончания года.

То есть отчёт за 2017 год должен быть предоставлен с 1 по 31 марта 2018 г.

- Снижение размера уставного капитала по решению владельцев и участников.

- Покупка или создание основных средств и активов (они подлежат амортизации и не могут учитываться в качестве трат).

- Вклад предприятия в уставной капитал другой организации.

- Авансовые платежи.

- Возврат средств по кредитам и займам.

В отчетности требуется отобразить следующие сведения:

- доходы от продажи услуг, товаров, работ;

- проценты по предоставленным займам;

- доход от доли в сторонних организациях;

- прочие доходы (операционные);

- внереализационные доходы;

- незапланированные доходы.

Как заполнить форму

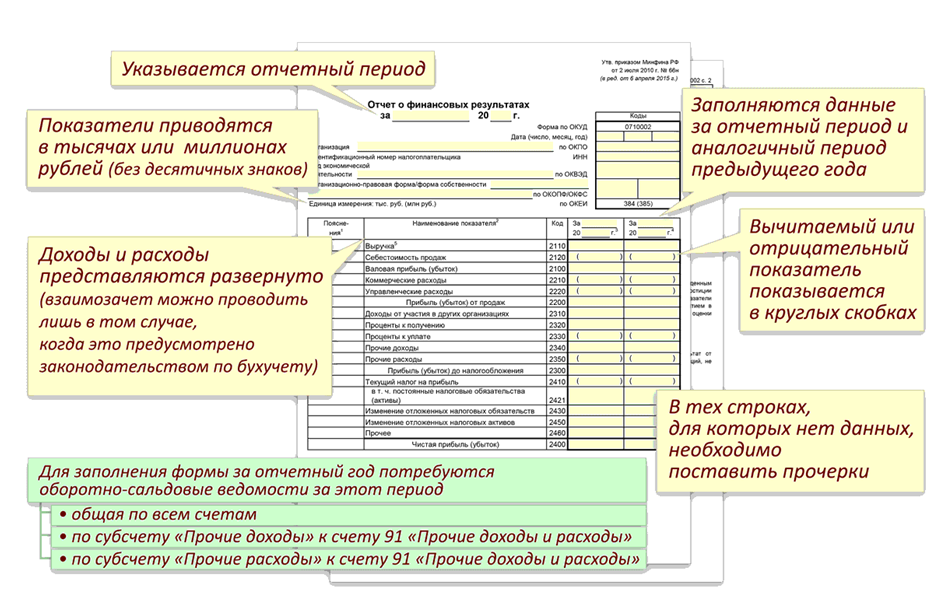

Готовый бланк можно скачать из Интернета. Он заполняется в виде таблицы. Перед внесением сведений в верхней части бланка необходимо вписать данные о:

- реквизитах компании, в том числе ИНН, коды ОКВЭД, ОКОПФ, ОКПО, ОКФС;

- отчетном периоде и дате;

- единицах измерения (обычно в тыс. рублях).

Отчет о финансовых результатах и его составление — тема данного видео:

Таблица

Сама таблица имеет 4 столбца:

- Разъяснение к отчету (номер).

- Показатель.

- Код строки (прил.4 пр. №66н).

- Размер показателя за текущий период и за соответствующий период в предыдущем году (его берут из графы 3 Отчета за предыдущий год).

Пояснения к заполнению таблицы

При несопоставимости данных за прошлый и текущий год, информацию за прошлый год необходимо скорректировать, в зависимости от изменений учетной политики предприятия, законодательных и других норм.

Все показатели оформляют нарастающим итогом, начиная с начала года до дня заполнения отчетности.

Распределение расходов в бухгалтерской отчетности производится в следующей форме:

Если траты не относятся к себестоимости отдельных товаров или услуг, при учете их можно распределить в зависимости от учетной политики компании.

Сама сумма чистой прибыли вносится в строчку 2400. Затем идут строчки по справочным сведениям:

- 2510 – итоги переоценки внеоборотных средств, которые не входят в величину чистой прибыли или убытка.

- 2520 – итоги по другим операциям, не входящим в чистую прибыль (убыток).

- 2500 – общий итог финансовой деятельности за истекший период.

- 2900 и 2910 – базовая и разводненная прибыль (убыток) по акциям.

Образец и бланк

Образец заполненной формы вы найдете ниже, а балнк можно скачать здесь.

Образец заполненной формы Отчета о финрезультатах

При обнаружении ошибок в готовом и отправленном отчете, ошибку нужно исправить в отчете за тот период, когда ошибка была обнаружена (пп.10, 9, 14 ПБУ 22/2010). Если компания нарушает правила по ведению, учёту и предоставлению бухгалтерской отчетности, на её руководство налагаются санкции в виде штрафа размером 2000 — 3000 руб. Нарушением может быть признано искажение сведений более, чем на 10%.

Налоговая ответственность предполагает в случае нарушений штраф до 10 тысяч руб. (ст.120 НК РФ).

Правила оформления

Датой сдачи отчетности становится день, когда она фактически передаётся в налоговую службу. Согласно ПБУ 4/99 при оформлении отчета необходимо придерживаться следующих правил:

- Отчетность предоставляется на русском языке, подписывается руководителем, подписи главбуха не требуется (Распоряжение Минфина РФ № 57н от04.2015).

- Убытки записываются как отрицательное число, в круглых скобках.

- Отчетным днем должен стать последний календарный день данного периода.

- Данные должны быть приведены достоверно, последовательно и нейтрально.

- Отражаются сведения по всем филиалам и отделениям.

Результаты бухгалтерской отчетности должны отразить полную информацию о финансовом состоянии компании, о результатах её финансовой деятельности и обо всех изменениях в её финансовом положении.

Как составить баланс и отчет о финансовых результатах, расскажет видео ниже:

Понравилась статья? Поделитесь с друзьями в социальных сетях:

И подписывайтесь на обновления сайта в Контакте, Одноклассниках, Facebook, или Twitter.

Источник: uriston.com

Отчёт o финансовых результатах в 1C

Приветствую, дорогие читатели! В этой статье мы рассмотрим настройки, подготовку, создание и проверку отчета о финансовых результатах в конфигурации 1С:Бухгалтерия предприятия, редакция 3.0. Данная статья будет полезна студентам экономических специальностей, молодым бухгалтерам, начинающим бизнесменам.

Продвинутым специалистам, съевшим собаку на тонкостях бухучета в 1С, материал может показаться слишком уж очевидным, но, возможно, кто-то и захочет освежить в памяти уже накопленные знания. Не зря же существует пословица REPETITIO EST MATER STUDIORUM, что в переводе с латыни означает «Повторение – мать учения». Надеюсь, Вы извлечете для себя пользу из данной статьи.

2. Что такое отчет о финансовых результатах и форма 2?

Отчет о финансовых результатах компании до 2013 года именовали отчетом о прибылях и убытках. Общепринятое название отчета – Форма 2. Он известен всем бухгалтерам, которые хотя бы единожды формировали годовую отчетность, так как Форма 2 или отчет о финансовых результатах входит в состав годовой бухгалтерской отчетности.

3. Когда создается отчет о финансовых результатах в 1С?

3.1 Организация создана после 30 сентября календарного года Если организация была создана после 30.09 текущего календарного года, то первым отчетным периодом для этой организации является период с момента регистрации субъекта по 31 декабря следующего за текущим календарного (отчетного) года. Укажем дату регистрации в разделе «Справочники → Организации» на вкладке «Основное» в поле «Дата регистрации». (Рис.1)

Рис. 1 Дата регистрации в 1С:Бухгалтерия предприятия 3.0 1.1 Организация зарегистрирована в налоговой инспекции до 30 сентября календарного года В таком случае отчет о финансовых результатах в 1С:Бухгалтерия предприятия 3.0 будет формироваться за период с даты регистрации по 31 декабря текущего календарного года. Все знают, что… Прежде чем формировать отчет о финансовых результатах в 1С, необходимо в конце отчетного периода (год) выполнить все регламентные операции по закрытию года. Итак, все первичные документы отражены в программе 1С 8.3 Бухгалтерия предприятия 3.0, товар поступил на склад, отгрузка поставщику проведена, НДС отражен, зарплата, НДФЛ и взносы начислены, банковские выписки загружены и проведены. Теперь выполним соответствующие регламентные операции. В разделе «Операции» найдем и выполним последовательно «Закрытие периода → Закрытие месяца». (Рис.2)

Рис. 2 Закрытие периода в 1С:Бухгалтерия предприятия 3.0 Жмем «Выполнить закрытие месяца» (Рис.3).

Рис. 3 Закрытие месяца в 1С:Бухгалтерия предприятия 3.0 Отлично! Месяц закрыт, и мы видим, что все регламентные операции в конфигурации 1С:Бухгалтерия предприятия 3.0 проведены (Рис.4).

Рис. 4 Проведенные регламентные операции в 1С:Бухгалтерия предприятия 3.0 Теперь переходим в «Отчеты → 1С:Отчетность → Регламентированные отчеты» (Рис.5).

Рис. 5 Регламентированные отчеты в 1С:Бухгалтерия предприятия 3.0 В настройках списка отчетов выбираем и устанавливаем период, за который отчет о финансовых результатах (Форма 2) должен быть сформирован. Форма 2 – это годовая отчетность, поэтому выбираем последний период из списка – 4 квартал (Рис.6).

Рис. 6 Выбор периода при формировании отчета о финансовых результатах Выбираем из списка вид «Отчет о финансовых результатах» (Рис.7).

Рис. 7 Вид отчета – Отчет о финансовых результатах Форма 2 (отчет о финансовых результатах) входит в состав бухгалтерской отчетности (с 2011 года) (Рис.8).

Рис. 8 Отчет о финансовых результатах (форма 2) в составе бухгалтерской отчетности Жмем «Создать» в конфигурации 1С 8.3 Бухгалтерия предприятия 3.0 (Рис.9).

Рис. 9 Создание отчета в 1С:Бухгалтерия предприятия 3.0

Рис. 10 Процесс создания отчетности в 1С:Бухгалтерия предприятия 3.0 Выбираем форму отчетности «Отчет о финансовых результатах» в поле «Редакция формы». Возможные варианты:

- от 19.04.2019 № 61н (за 2019 год), если в 2019 году применялся затратный метод по ПБУ 18/02;

- от 19.04.2019 № 61н (за 2020 год), если в 2019 году применялся балансовый метод по ПБУ 18/02.

Если поле «Редакция формы» неактивно для выбора, то перевыберите период формирования отчетности – сначала установите период, например, «Январь-Ноябрь 2019 г.», затем верните период «Январь-Декабрь 2019 г». Поле «Редакция формы» станет доступным – выберите в нем нужный вариант. Ещё раз нажимаем «Создать» (Рис.11).

Рис. 11 Выбор периода для формы отчетности отчета о финансовых результатах

И вот, наш отчет находится на второй вкладке (Рис.12, 13).

Источник: www.koderline.ru

Заполняем отчет о прибылях и убытках форма №2 (скачать бланк отчета)

![]()

![]()

Содержание

- Отчет о прибылях и убытках форма 2 образец заполнения

- Скачать образец и бланк формы отчета о прибылях и убытках

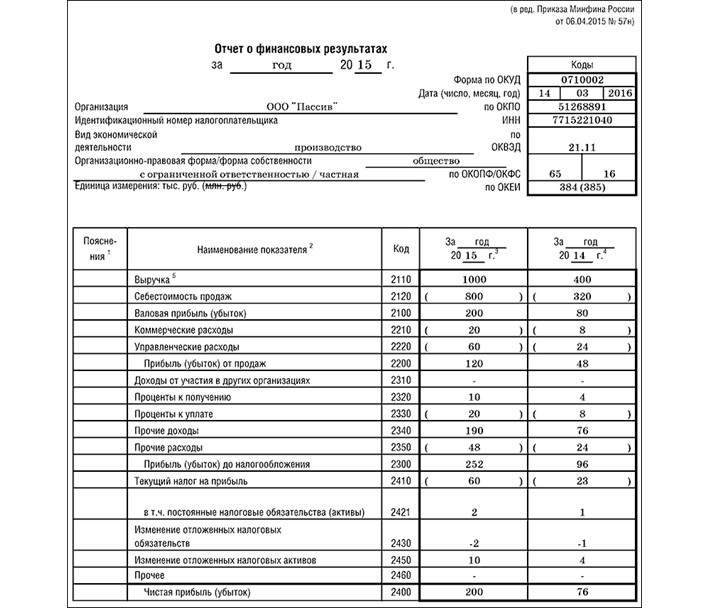

Еще один отчет, который должна сдать организация — это отчет о прибылях и убытках. Данный отчет имеет форму №2 и рекомендован Минфином РФ, сдается он по результатам календарного года (до 30 марта следующего года).

В данной статье на примере разберемся, как заполнять отчет о прибыли и убытках. Вы сможете посмотреть заполненный образец отчета форма №2, а также скачать бланк самого отчета, актуальный на 2013 год.

В каждой строке отчета о прибылях и убытках указываются суммовые показатели за отчетный период и за аналогичный период предыдущего года. Суммы, указанные в скобках, вычитаются.

Отчет о прибылях и убытках форма 2 образец заполнения

«Шапка» отчета заполняются аналогично бухгалтерскому балансу форма №1:

- отчетный период (наша организация будет отчитывать за 2012 год);

- наименование согласно уставу, ИНН;

- из классификаторов берем коды ОКПО, ОКВЭД, ОКОПФ/ОКФС;

- организационно-правовая форма/форма собственности — в нашем примере это ООО и частная собственность;

- единицы измерения — все суммы отчета также, как и в бухгалтерском балансе, выражены либо в тысячах (код 384), либо в миллионах (код 385), знаки после запятой округляются до целых тысяч/миллионов.

2110 — Выручка: сумма выручки за продажу товаров, оказание услуг, выполнение работ (то есть выручка от основных видов деятельности предприятия) за вычетом НДС, данные берутся из счета 90 «Продажи» (кредит 90.1 минус дебет 90.3).

2120 — Себестоимость: данные также берутся из дебета счета 90 «Продажи», но нужно исключить коммерческие расходы на продажу, к которым относятся все затраты за исключением транспортно-заготовительных, и управленческие расходы, которые выделены в отдельные строки формы №2.

2100 — Валовая прибыль (убыток): разница между строками 2110 и 2120.

2210 — Коммерческие расходы: к ним относятся расходы от основного вида деятельности за вычетом транспортно-заготовительных, данные берутся из дебета счета 44, эти расходы входят также в состав себестоимости на счете 90.

2200 Прибыль (убыток) от продаж: определяется по формуле: стр. 2100 — стр. 2210 — стр. 2220. Подробнее читайте Прибыль (убыток) от продаж (строка 2200)

2310 — Доходы от других организаций: если организация вкладывает свои средства в уставные капиталы других предприятий, получает какие-то дивиденды, процент прибыли, то эти доходы учитываются по кредиту счета 91 «Прочие доходы и расходы» и их следует отразить в данной строке формы №2.

2320 — % к получению: указываются проценты по различным вкладам, депозитам, займам, облигациям, векселям, которые причитаются организации к получению. Эти данные также можно взять из кредита 91.

2330 — % к уплате: проценты по кредитам, займам, подлежащие уплате организацией, данные для заполнения берутся из дебета 91.

2340 — Прочие доходы: указываются все прочие доходы, числящиеся по кредиту сч. 91 за вычетом сумм НДС, акцизов, экспортных пошлин, учтенных по дебету сч. 91, и не учтенных ранее (2310 и 2320).

2350 — Прочие расходы: указываются все прочие расходы, отраженные по дебету сч. 91 за вычетом данных строки 2330.

2300 — Прибыль (убыток) до налогообложения: рассчитывается по формуле: стр. 2200 + стр. 2310 + стр. 2320 — стр. 2330 + стр. 2340 — стр.

2350.

2410 — Текущий налог на прибыль: налог на прибыль за тот отчетный период, за который составляется отчет о прибылях и убытках форма №2, сформированный на сч. 68 «Налоги и сборы».

Строки 2421, 2430 и 2450 заполняются в том случае, если организация исчисляет налог на прибыль по ПБУ 18/02, субъекты малого предпринимательства могут не применять нормы ПБУ 18/02 и, соответственно, у него будут отсутствовать записи по этим строкам.

2421 — Постоянные налоговые обязательства: если при определении налога на прибыль возникают расхождения между бухгалтерским и налоговым учетом, то возникшая разница (согласно ПБУ 18/02) называется постоянной разницей, а произведение этой постоянной разницы на ставку налога на прибыль даст величину налога, которая приведет к увеличению уплаты налога на прибыль в бюджет. Эта величина налога, на которую увеличится (или уменьшится) платеж в бюджет из-за расхождений бухгалтерского и налогового учета, и будет являться постоянным налоговым обязательством, отражается он на сч. 99 субсчет «Постоянные налоговые обязательства». Сумму, которую нужно указать в данной графе, можно определить, как разность дебета и кредита этого субсчета.

2430, 2450 — Отложенные налоговых обязательства, активы: если организация учитывает доходы или расходы по бухучету в одном отчетном периоде, а под налогообложение эти доходы или расходы попадают в последующих отчетных периодах, то эти доходы (расходы) называются по ПБУ 18/02 временной разницей, а величина налога на прибыль на эти доходы (расходы) — отложенными налоговыми обязательствами (активами). Данные для этих строк берутся либо из счета 77 «Отложенные налоговые обязательства» (кредитовый оборот минус дебетовый оборот), либо из счета 09 «Отложенные налоговые активы» (дебетовый оборот минус кредитовый оборот).

2460 — Прочее: в данной строке отчета о прибылях и убытках форма 2 указывается информация по прочим суммам, оказывающим влияние на прибыль организации (пени, штрафы, доплаты, переплаты по налогу на прибыль).

2400 — Чистая прибыль (убыток): определяется по формуле: 2300 — 2410 +/- 2430 +/- 2450 — 2460.

2510 — Результат от переоценки: строка в форме 2 заполняется только в том случае, если отчет о прибылях и убытках составляется по результатам календарного года, в этой строке отражаются результаты переоценки внеоборотных активов (уценка и дооценка).

2520 — Результат от прочих операций: здесь могут быть отражены все те данные, которые еще не были учтены ранее по предыдущим строкам в отчете о прибылях и убытках.

2500 — Финансовый результат периода: определяется по формуле: 2400 +/- 2510 +/- 2520.

2900, 2910 — Базовая / разводненная прибыль (убыток) на акцию: заполняется только для акционерного общества.

Более подробно про заполнение отчета о прибылях и убытках для малого предприятия читайте в статье: «Бухгалтерская отчетность малых предприятий«. Скачать бланк и образец заполнения отчета об изменениях капитала форма 3 смотрите в этой статье. А тут можно скачать отчет о движении денежных средств форма 4.

Заполненный отчет о прибылях и убытках подписывается руководителем организации и сдается в налоговую инспекцию.

Источник: online-buhuchet.ru