Регистры налогового учета – это документы, в которые заносится вся информация, необходимая для расчета налога на прибыль (ст. 314 НК РФ). На основании этой информации, систематизированной и обобщенной в регистрах, составляют расчет налоговой базы.

Единой формы регистров нет, поэтому каждая фирма должна разработать их самостоятельно. Затем эти регистры необходимо утвердить и приложить к приказу об учетной политике для целей налогообложения.

Каждый регистр должен содержать обязательные реквизиты. Вот они:

- наименование;

- период (дата) составления;

- измерители операции в натуральном (если это возможно) и денежном выражении;

- наименование хозяйственных операций;

- подпись (расшифровка подписи) лица, ответственного за составление регистра.

Если составлять собственные регистры желания нет, вы можете воспользоваться уже готовыми. Так, Федеральная налоговая служба разработала рекомендации по составлению регистров налогового учета «Система налогового учета, рекомендуемая ФНС России для исчисления прибыли в соответствии с нормами главы 25 Налогового кодекса Российской Федерации».

Вот полный перечень этих регистров:

| Регистр-расчет «Формирование стоимости объекта учета» | Регистр учета операций по движению кредиторской задолженности |

| Регистр-расчет амортизации нематериальных активов | Регистр учета расчетов с бюджетом |

| Регистр-расчет стоимости списанных сырья/материалов по методу ФИФО | Регистр движения резерва по сомнительным долгам |

| Регистр-расчет стоимости списанных товаров по методу ФИФО | Регистр учета расчетов по штрафным санкциям |

| Регистр-расчет стоимости сырья/материалов, списанных в отчетном периоде | Регистр учета операций приобретения имущества, работ, услуг, прав |

| Регистр учета сомнительной и безнадежной дебиторской задолженности по результатам инвентаризации на отчетную дату | Регистр учета операций выбытия имущества, работ, услуг, прав |

| Регистр учета сомнительной и безнадежной задолженности по результатам инвентаризации на отчетную дату | Регистр учета поступлений денежных средств |

| Расчет резерва сомнительных долгов текущего отчетного (налогового) периода | Регистр-расчет сумм начисленных штрафных санкций за отчетный период |

| Акт инвентаризации кредиторской задолженности на отчетную дату | Регистр учета расходов по оплате труда |

| Регистр учета договоров на добровольное страхование работников | Регистр учета начисления налогов и сборов, включаемых в состав расходов |

| Регистр учета расходов по добровольному страхованию работников | Регистр-расчет амортизации основных средств |

| Регистр-расчет учета расходов по страхованию работников текущего периода | Регистр учета стоимости товаров, списанных в отчетном периоде |

| Регистр-расчет расходов на текущий ремонт | Регистр учета прочих расходов текущего периода |

| Регистр-расчет расходов на ремонт | Регистр-расчет «Финансовый результат от реализации амортизируемого имущества» |

| Регистр учета внереализационных расходов по операциям уступки прав требования, относящихся к будущим периодам | Регистр учета стоимости реализованного прочего имущества |

| Регистр-расчет резерва расходов на гарантийный ремонт | Регистр-расчет остатка транспортных расходов |

| Регистр-расчет коэффициента для перерасчета резерва расходов на гарантийный ремонт | Регистр учета внереализационных расходов текущего периода |

| Регистр информации об объекте основных средств | Регистр-расчет финансового результата от реализации прав, которые были приобретены ранее в рамках операции по оказанию финансовых услуг |

| Регистр информации об объекте нематериальных активов | Регистр-расчет финансового результата от уступки прав требования (расходы по реализации прав, кроме ситуаций продажи ранее приобретенных прав) |

| Регистр информации о приобретенных партиях товаров, учитываемых по методу ФИФО | Регистр учета доходов текущего периода |

| Регистр информации о приобретенных партиях сырья/материалов, учитываемых по методу ФИФО | Регистр учета убытков обслуживающих производств и хозяйств |

| Регистр информации о движении приобретенных товаров, учитываемых по методу оценки средней стоимости | Регистр-расчет «Финансовый результат от деятельности обслуживающих производств и хозяйств» |

| Регистр информации о движении приобретенных сырья/материалов, учитываемых по методу оценки средней стоимости | Регистр учета поступлений целевых средств |

| Регистр учета расходов будущих периодов | Регистр учета использования целевых поступлений |

| Регистр учета операций по движению дебиторской задолженности | Регистр учета целевых средств, использованных не по целевому назначению |

Полная версия этой статьи доступна только платным пользователям бератора

Источник: www.berator.ru

Книга учета доходов и расходов в 1С:УПП

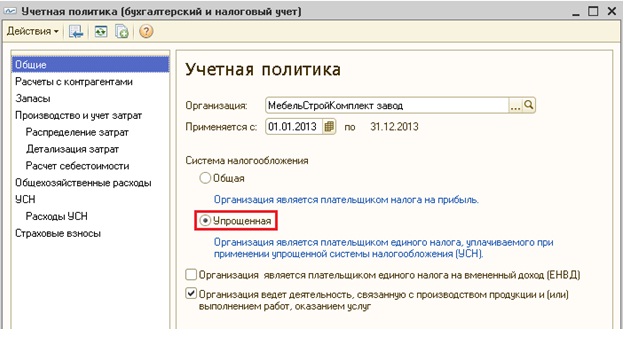

Для организаций, применяющих упрощенную систему налогообложения (далее УСН) необходимо формировать книгу учета доходов и расходов (далее КУДиР). Для автоматического формирование записей КУДиР в программе 1С:Управление производственным предприятием (1С:УПП) для начала необходимо настроить учетную политику по бухгалтерскому и налоговому учету.

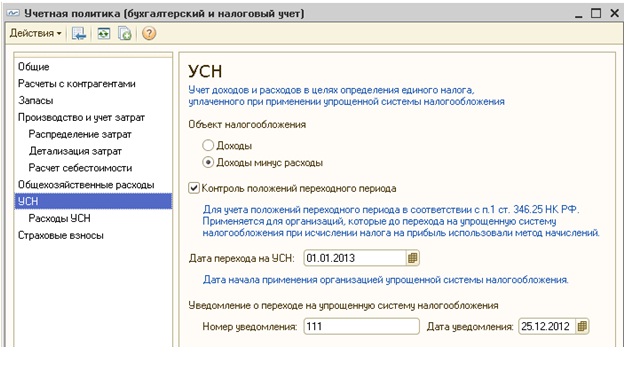

На закладе «Общие» необходимо выбрать систему налогооблажения — Упрощенная. Далее переходим на закладку «УСН». Здесь необходимо выбрать объект налогообложения: Доходы или Доходы минус расходы, указать дату перехода на УСН, номер и дату уведомления о переходе на УСН.

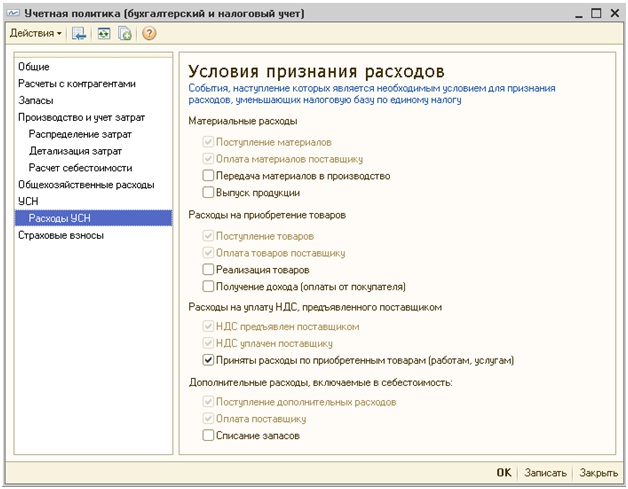

При выборе объекта налогообложения «Доходы минус расходы» становится доступной закладка «Расходы УСН».

На данной закладке устанавливаются условия признания расходов, т.е. определяется какие события должны наступить для признания расходов в целях принятия к налоговому учету.

Для формирование записей Книги учета доходов и расходов в 1С:УПП используются следующие регистры:

— регистр накопления «Взаиморасчеты УСН» для контроля взаиморасчетов с контрагентами, подотчетными лицами, сотрудниками. Учет ведется с детализацией до документа расчета.

— регистр накопления «Расходы при УСН» для учета расходов. Расходы учитываются в разрезе видов расхода(номенклатура, услуги, доп.расходы, зарплата, налоги и т.д), элементов расхода (элементы справочника Номенклатура, Физические лица и т.д.), расчетных документов, партий,статусов оплаты, порядка отражения в НУ(Принимаются, Не принимаются, Распределяются) и т.д. Списание расходов производится по методу ФИФО.

— регистр накопления «Книга учетов доходов и расходов». В данном регистре хранятся записи КУДиР, из которых в дальнейшем формируется Книга учета доходов и расходов.

Сформировать Книгу учета доходов и расходов можно сформировав отчет «Книга учета доходов и расходов»(меню Отчеты-Бухгалтерский и налоговый учет)(отчет формируется по данным регистра накопления «Книга учетов доходов и расходов»).

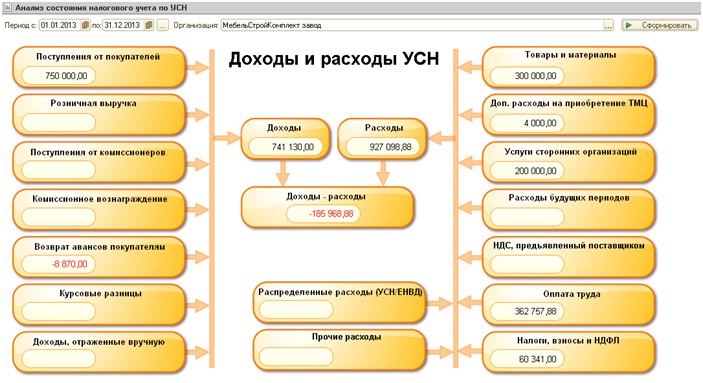

Также для проверки правильности формирования КУДиР можно формировать отчет «Анализ состояния налогового учета по УСН»(отчет формируется по данным регистра накопления «Книга учетов доходов и расходов»).

В данном отчете все доходы и расходы разбиты на разделы. По каждому разделу доступна расшифровка. (расшифровка формируется по данным регистра накопления «Расходы при УСН».)

Рассмотрим подробнее некоторые из разделов.

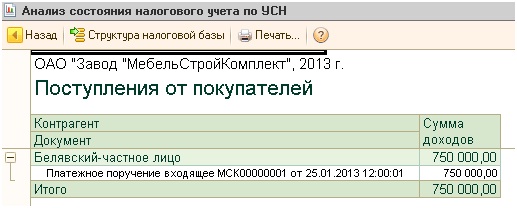

Поступления от покупателей.

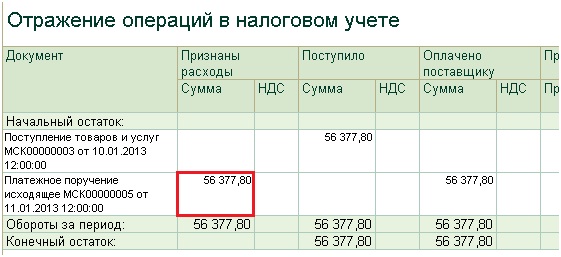

В данный раздел попадают данные о поступлениях денежных средств от покупателей, например документами «Платежное поручение входящее» с видом операции «Оплата от покупателя» или «Расходный кассовый ордер». Расшифровка данного раздела представлена ниже:

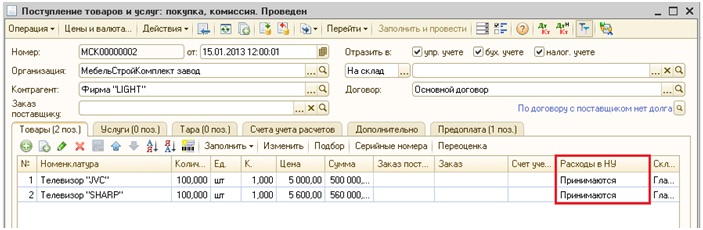

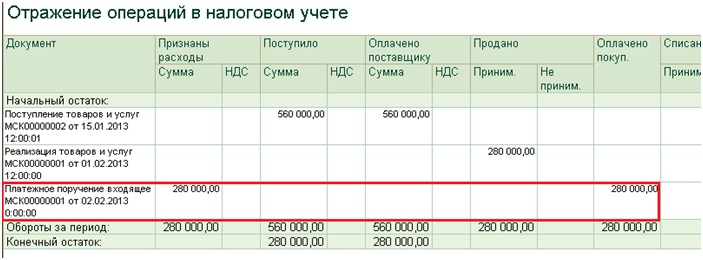

Товары и материалы.

В данный раздел попадают данные о расходах по виду учета «Номенклатура», для которых отражение в НУ при поступлении установлено «Принимаются».

По каждой номенклатуре также можно вывести расшифровку, в которой графически и по документам отражаются поступления, оплаты, списания и признание расходов.

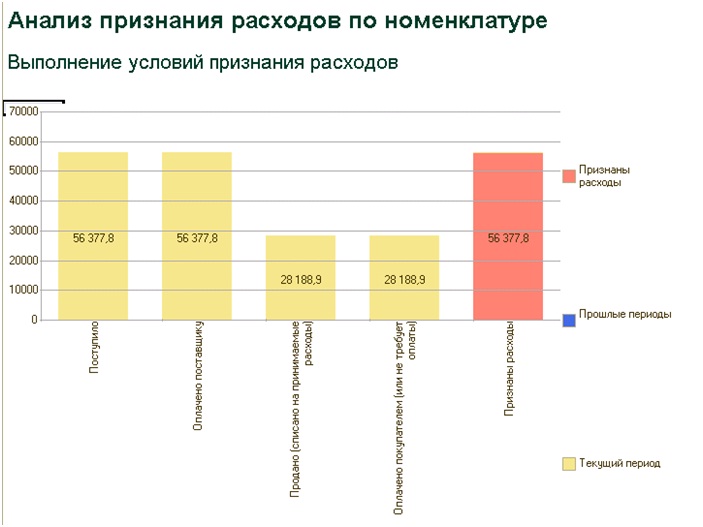

Рассмотрим, каким образом попадают записи в Книгу учета доходов и расходов по номенклатуре. Для этого подробнее рассмотрим настройки учетной политики:

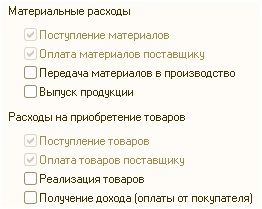

по умолчанию для попадания в расходы затрато приобретению товаров и материалов есть 2 обязательных условия:

1) Поступление товаров (материалов) – документы «Поступление товаров и услуг», «Авансовый отчет».

2) Оплата товаров (материалов) поставщику – «Платежное поручение исходящее», «Расходный кассовый ордер».

После выполнения этих 2 условий (наличия обоих документов) расходы на приобретение товара попадают в Книгу учета доходов и расходов.

Также в учетной политике можно выбрать еще 2 дополнительных условия:

3) Передача материалов в производство — «Требование-накладная». При установке данного флага расходы по приобретению материалов считаются признанными только после проведения документа «Требование-накладная».

4) Выпуск продукции – документ «Отчет производства за смену».

3) Реализация товаров – документ «Реализация товаров и услуг».

4) Получение дохода (оплаты от покупателя).

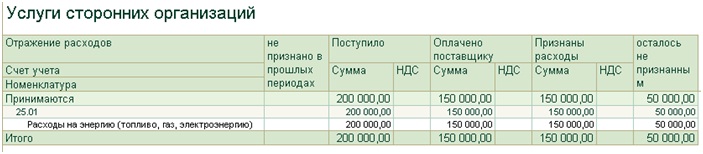

Услуги сторонних организаций

В данный раздел попадают данные об услугах. Для принятия к расходам необходимо выполнение 2 условий: отражение оказания услуги («Поступление товаров и услуг») и оплата поставщику.

В данном примере поступили услуги на сумму 200 000 руб., но оплачено поставщику 150 000 руб., поэтому Признаны расходы только на сумму 150 000 руб., а 50 000 руб. остались не признаны, соответственно они попадут в расходы только после следующей оплаты.

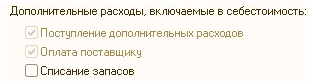

Дополнительные расходы на приобретение ТМЦ.

Для отражения доп.расходов в Книг учета доходов и расходов необходимо также рассмотреть настройки учетной политики:

Обязательными условиями для признания расходов являются поступление дополнительных расходов (документ «Поступление доп.расходов») и оплата поставщику.

Дополнительным условием является списание запасов, в данном случае доп.расходы попадут в Книгу учета доходов и расходов только после списания запасов(товаров или материалов) на себестоимость которых были отнесены доп.расходы.

Оплата труда.

В данном разделе отражаются расходы на оплату труда. Расшифровка данного раздела позволяет увидеть информацию в разрезе работников.

Отчет показывает начальный остаток, начисления (сумма начислений — НДФЛ), выплаты, конечный остаток, а также сумму принятую к расходам.

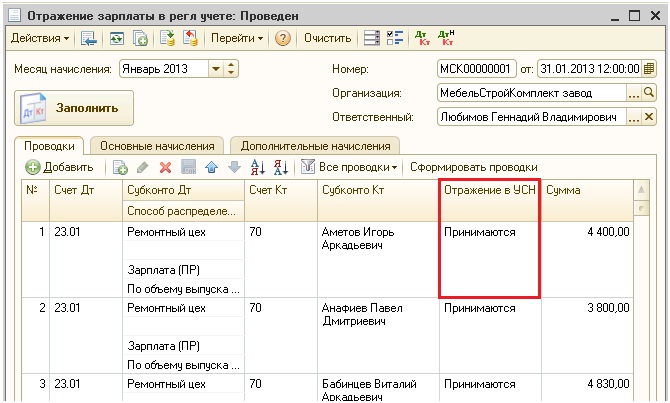

Для принятия к расходам затрат по оплате труда необходимо отражение начисления заработной платы («Отражение зарплаты в рег.учете»), где в колонке Отражение в НУ будет выбрано «Принимаются», а также должна быть отражена выплата заработной платы(«Платежное поручение исходящее» с видом операции «Перечисление заработной платы», «Расходный кассовый ордер» с видом операций на выплату заработной платы).

Налоги, взносы и НДФЛ

В данном разделе отражаются расходы по уплате налогов и взносов.

Для принятия к расходам также необходимо отразить факт начисления налогов («Отражение зарплаты в рег.учете» с видом Отражения в НУ «Принимаются») и уплата налогов(«Платежное поручение исходящее» с видом операции «Перечисление налогов»).

Прочие расходы

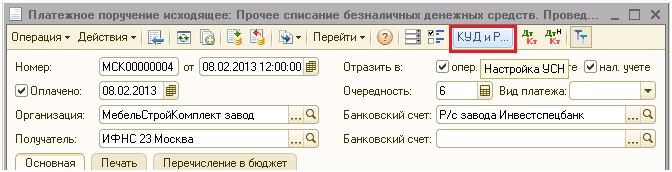

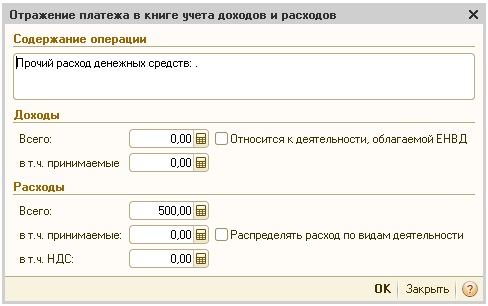

В данный раздел попадают все остальные виды расходов, например операции введенный документов «Расходный кассовый ордер» с видом операции «Прочий расход денежных средств», «Платежный ордер на списание денежных средств» для отражения операций услуг банка и другие.

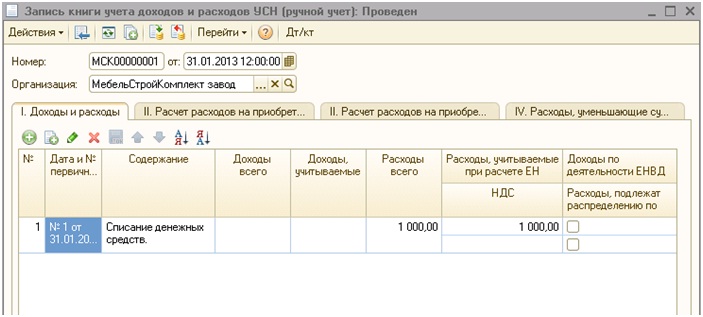

Также запись в Книгу учетов доходов и расходов можно занести вручную документом «Запись книги учета доходов и расходов (ручной счет)»

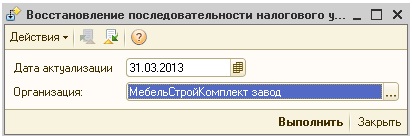

При использовании режима Расширенной аналитики учета затрат для формирования записей книги учета доходов и расходов необходимо запустить обработку «Восстановление последовательности НУ УСН». Необходимо выбрать организацию и установить дату актуализации, после чего нажать кнопку «Выполнить».

В заключении стоит отметить что для корректного формирования записей книги учета доходов и расходов необходимым условием является восстановленная последовательность проведения документов, т.к. часто документы вводят задним числом, поэтому в конце периода необходимо последовательно перепровести все документы.

Нужна помощь по 1C:УПП?

Источник: vnedriupp.ru

Налоговые регистры

Правильная организация ведения налоговых регистров поможет предпринимателю избежать штрафа от налоговой инспекции. А рассмотренные образцы налоговых регистров по налогу на прибыль помогут сделать правильные выводы.

Организации и предприятия, которые зарегистрированы налогоплательщиками, в обязательном порядке должны вести регистры налогового учета по требованиям, предъявляемым налоговыми инстанциями.

Вести регистры доходов и расходов обязаны не только плательщики налога на прибыль, потому что это условие не указано в налоговом кодексе, что служит предметом возникновения споров и неразберих.

Общепринятые правила ведения регистров налогов

Ведение налогового регистра – это систематизация и сводка данных за налоговый или отчетный период, которые не имеют распределения в сфере счетов бухгалтерского учета.

Обязательными реквизитами для налогового регистра являются: название, дата составления или период, измерители проведения операции в форме денежного или натурального эквивалента, а также отображение самой операции. Подтверждается регистр подписью ответственного лица, которая в обязательном порядке должна иметь расшифровку. Такие требования предъявлены статьей 313 НК.

В качестве налогового регистра можно использовать также регистр бухгалтерского учета, дополнив его необходимыми сведениями, что также предусматривает статья 313.

Регистры подлежат ведению и в бумажной, и в электронной форме.

Для бухгалтеров, которые не справляются с составлением регистров, налоговые службы разработали примерные формы образцов налоговых регистров по налогу на прибыль.

При этом налогоплательщик вправе сам составлять форму налогового регистра и определять порядок ведения учета для подключения к учетной политике и налогообложению. Это указано в статье 314 НК.

Согласно требованиям налоговых служб, регистры заполняются на базе первичных учетных документов. Запрещено:

- Заполнять регистры, не соблюдая хронологический порядок проведения операций.

- Делать безосновательные изъятия из них информации по операциям.

- Безосновательно добавлять какие-либо учетные мероприятия.

- Вести регистр беспорядочно.

Очень важным моментом является внесение поправок в уже составленный регистр. Эта документация должна быть защищенной от вмешательства несанкционированного характера. Поправки и исправления имеет право вносить лишь то лицо, которое отвечает за ведение регистров, это же лицо обязано заверить внесенную поправку своей подписью и датой исправления.

Учет налога на прибыль

Заполняя декларацию на прибыль, требуется минимум 2 регистра налогового учета по налогу на прибыль. Один из них будет отображать налоговый учет доходов, а другой – расходов. Информация, предоставленная на базе регистров, является необходимой для расчета налоговой базы – прибыли, ведь без этого этапа расчет самого налога на прибыль невозможен.

Отдельной регистрации также требуют операции, которые облагаются налогами в специальном порядке.

Например, минимальный перечень необходимых регистров для расчета налога на прибыль ООО «Цветочек»:

- Регистр налогового учета по доходам от реализации.

- Регистр налогового учета операций, которые уменьшают доходы от реализации.

- РНУ о внереализационных доходах.

- РНУ о внереализационных расходах.

Оформляя доходные регистры, стоит помнить, что сумма за реализованные товары заполняется без учета НДС и что некоторые операции не включаются в список доходов, перечень их можно найти в Налоговом кодексе.

Расходы, которые отображаются в бухгалтерском учете, не всегда налогоплательщик вправе отобразить в налоговом учете и, соответственно, заносить их в расходный налоговый регистр. Эти моменты также стоит не забывать и учитывать при ведении регистров. Некоторые затраты, которые в бухучете отображаются полностью, имеют установленные налоговым кодексом рамки, поэтому отображать их в учете налоговом следует только после внесения корректировок и поправок.

Например, затраты на проведение рекламных акций, отражаемые в бухгалтерском учете, имеют нормированный налоговым кодексом уровень для внесения в налоговый учет. В таком случае в расходный налоговый регистр вносится только та сумма, потраченная на рекламу, которую разрешает налоговый кодекс при расчете суммы, на которую уменьшается прибыль.

Только скорректировав эту сумму в соответствии с правилами, вы сможете верно и грамотно составить расходный регистр. А если не выполнить корректировку, то у налоговой службы возникнут сомнения по правильности заполнения данного регистра и окончательного расчета налога, которым облагается полученная объектом хозяйствования прибыль.

Итак, регистры налогового учета по налогу на прибыль ведутся ответственным лицом на основании данных бухгалтерского учета после внесения в него необходимых коррективов. Количество регистров зависит от количества разновидностей деятельности и операций предпринимателя. Исправление регистров производится в законном порядке только ответственным лицом.

- Проводки по 09 счету — «Отложенные налоговые активы»

- Счет 77 — Отложенные налоговые обязательства

- Счет 09 — Отложенные налоговые активы

- Налоговые преступления: виды противоправных действий и ответственность

- Сальдовка

- Налоги и отчетность 2018 года

- Налог на прибыль

Источник: saldovka.com