Каждый месяц банк начисляет процент от остатка на РС. Изучив вопрос, понял, что данные денежные средства нужно учитывать в КУДИР и оплачивать с них налоги. Но вопрос: в КУДИР указывается дата и номер первичного документа. С датой понятно. Договора нет. Достаточно ли будет просто учесть сумму, а в КУДИР описать только «Содержание операции», а именно: Начисление процентов на остаток по счету

01 сентября 2017, 10:53 , Сергей, г. Тамбов

Ответы юристов

Наталья Гурьева

Юрист, г. Москва

Общаться в чате

Добрый день! В КУДиР помимо даты и суммы укажите номер платежки или ордера по выписке банка, то есть номер платежного документа, по которому вы получаете проценты.

01 сентября 2017, 10:55

Клиент, г. Тамбов

То есть достаточно будет написать по БАНКОВСКОМУ ОРДЕРУ №000 от 01.01.2017

01 сентября 2017, 11:15

Наталья Гурьева

Юрист, г. Москва

Общаться в чате

То есть достаточно будет написать по БАНКОВСКОМУ ОРДЕРУ №000 от 01.01.2017

Сергей

Название документа можете не писать, достаточно номера, даты и суммы.

Банковские выписки в 1С 8.3 Бухгалтерия 3.0

01 сентября 2017, 11:19

Похожие вопросы

Суд определил взыскать алименты в размере 1/3 от моего дохода. Кто будет рассчитывать эту сумму? Если у меня статус безработного, то от пособия 33 процента и всё? Если эта сумма не устроит, то на меня могут ещё подать иск уже для выплаты в твердой сумме?

Показать полностью

Вчера в 14:54 , вопрос №3851680, Александр,

Недвижимость

Не платил за мусор с 2021 года, хотел уточнить за какой период с меня могут взыскать задолженность по лицевому счету, если я никаких уведомлений не получал

Вчера в 09:48 , вопрос №3851313, Дмитрий, г. Москва

Налоговое право

Здравствуйте.Я работал под ИП знакомой. Вся работа и перечисление денег было законно. Деньгами полностью распоряжалась владелица ИП. То есть подрядчикам перечисляла деньги сама. Сейчас осталась налоговая задолженность в размере 5 млн.рублей.

Полностью погасить задолженность не получается. Владелица ИП грозит что подаст в суд на меня, если я не выплачу данную задолженность.Все Договоры были подписаны мной. Но она это знала.также у меня была ее печать. Она тоже это знала. Доверенности на меня не было. Все в устной форме. Чем мне грозит, если она подаст в суд на мошенничество.

Также она предоставляла декларацию в налоговую сама. Взяла ипотеку и подтвердила в банке данную декларацию как свой доход. Сама работа уже закончилась. Остался лишь налог.

Показать полностью

19 сентября, 14:25 , вопрос №3850372, Татьяна, г. Краснодар

Исполнительное производство

Обратились к приставу что бы уменьшить процент списания по исполнительному листу , она сказала обращаться в суд и там предоставлять документы на детей и то что мы платим ипотеку . На контакт отказывается идти ссылаясь на то что у нас достаточно большой доходов и процент она уменьшать не буде ) как грамотно составить исковое заявлению в суд

Источник: pravoved.ru

Как загрузить провести выписку банка в 1С Бухгалтерия 8.3

Учет операций по банку (поступление денежных средств)

Учет операций по банку (поступление денежных средств).

Банковские операции по расчетному счету (расчетным счетам) отражаются в списке документов «Банковские выписки» из раздела «Банк и касса». В этом списке отражаются документы как по поступлению денежных средств на расчетный счет, так и по их списанию.

Создание документов по отражению поступления денежных средств на расчетный счет организации

Оплата от покупателя

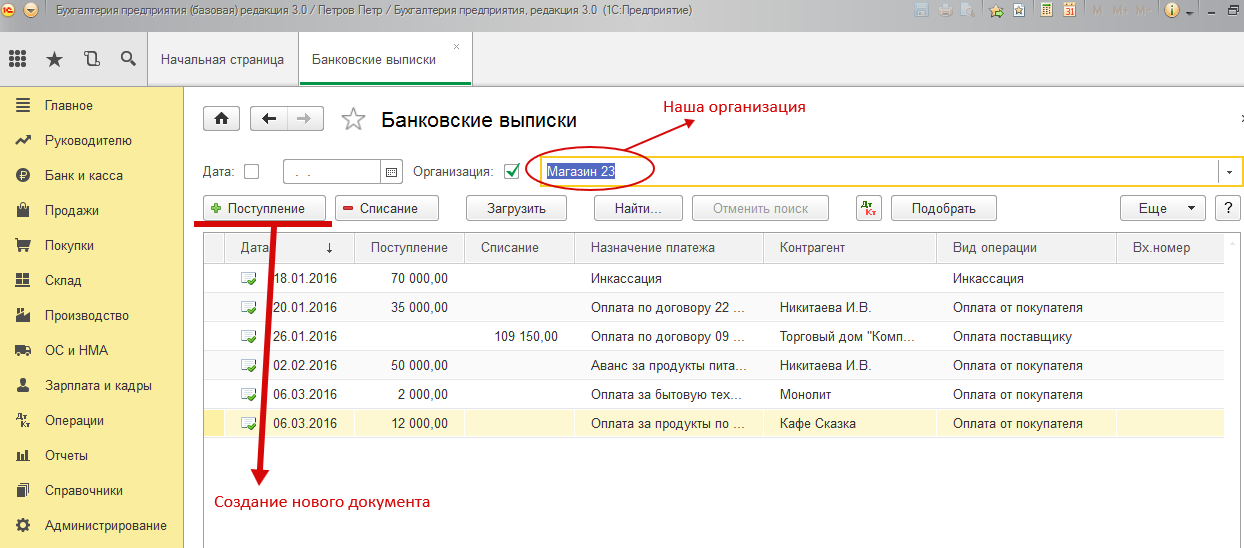

Заходим в раздел «Банк и касса», выбираем список документов «Банковские выписки». Создаем новый документ путем нажатия на кнопку «Поступление». (рис. 1).

Рис. 1

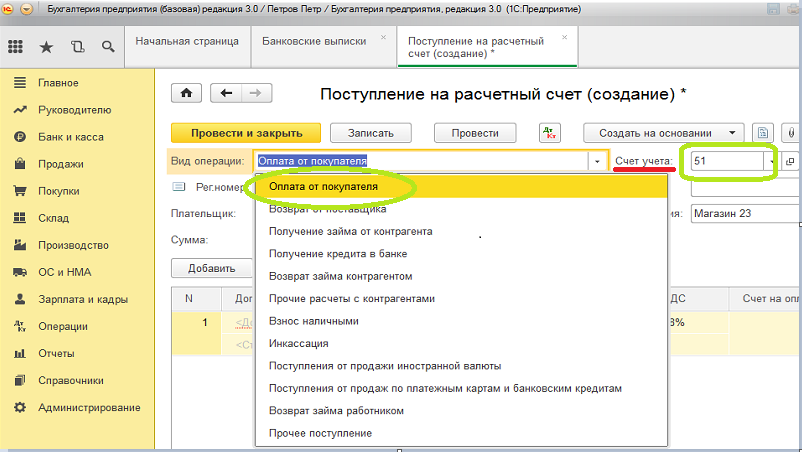

Из списка предлагаемых вариантов «Вид операции» выбираем «оплата от покупателя» (оплата от покупателя может быть установлена по умолчанию). Оставляем счет учета по умолчанию «51» — Учет денежных средств на расчетных счетах в национальной валюте РФ. (рис.2).

Рис.2

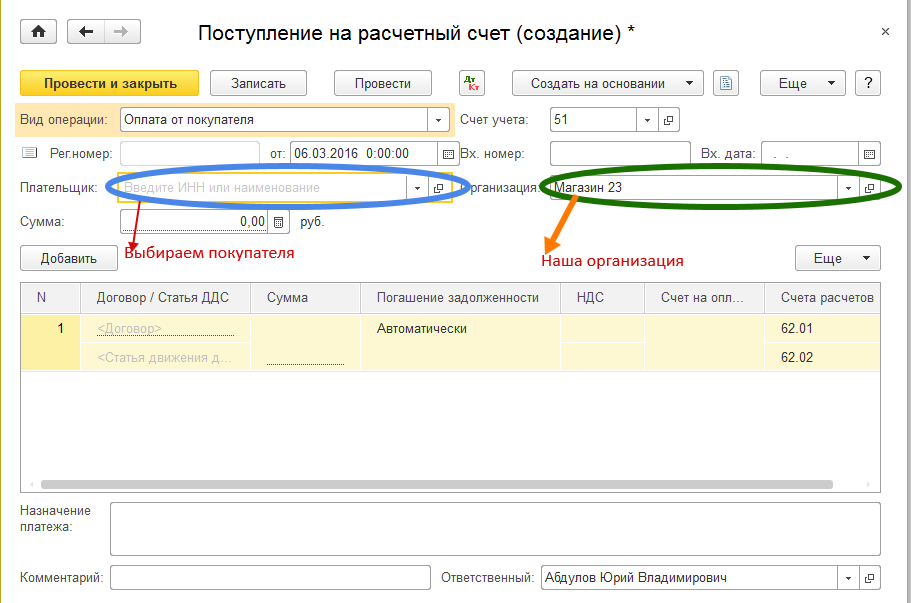

Следующим шагом выбираем покупателя. Заполняем реквизит «Организация», от имени которой мы ведем учет. При ведении учета по одной организации ее наименование подставляется в реквизит по умолчанию. (Рис. 3). В программе 1С реализован режим быстрого поиска: набирая в «окошке выбора» первые буквы (или цифры кода ИНН) программа предлагает нам по соответствию с ними выбрать название Контрагента.

Внимание. Для удобства быстрого поиска рекомендуем наименование контрагента (покупателя, продавца …) записывать в следующем порядке: сначала название без кавычек, а потом форму собственности. А уже в полном наименовании контрагента писать полное название контрагента в соответствии с регистрационными документами.

Например: полное наименование — ООО «Кафе сказка», наименование (сокращенное для поиска) – Кафе сказка, ООО.

Рис.3

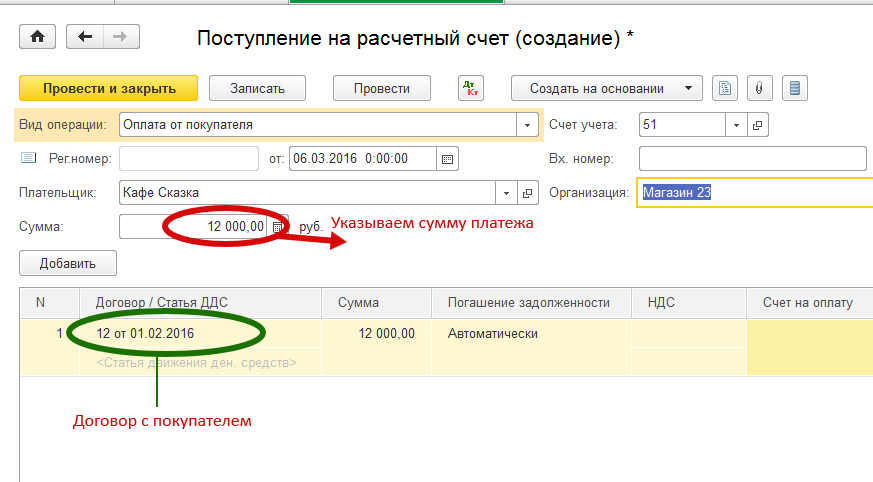

Далее указываем сумму поступивших денежных средств. В табличной части документа «Поступление на расчетный счет» указываем договор с покупателем, если договора еще нет, то создаем его. (Рис.4).

Совет. В том случае если взаимоотношения с контрагентом у нас несложные и осуществляются без договора на основании счетов, рекомендуем создать в базе «условный» договор с покупателем и при создании подобных документов на него ссылаться. В дальнейшем этот прием экономит время бухгалтеру на анализ взаимоотношений с данным контрагентом.

Рис. 4

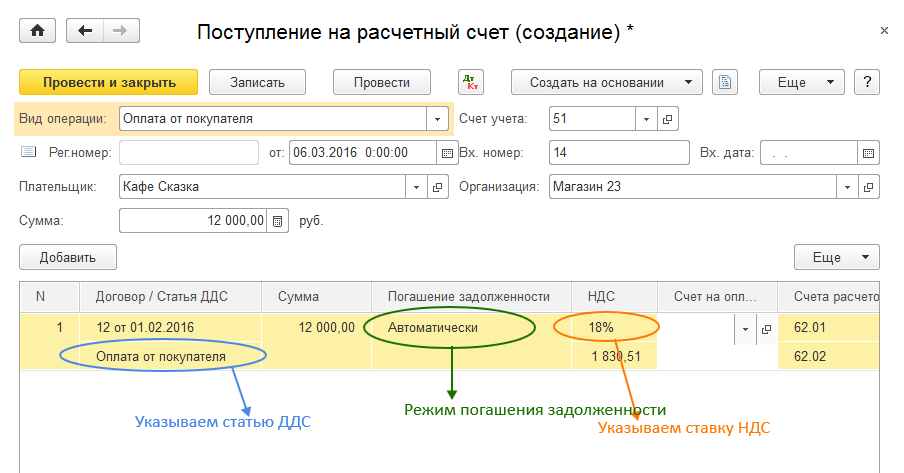

Выбираем статью «Движения денежных средств» — ДДС. Этот вид аналитики соответствует своему названию, то есть используется для анализа статей движения денежных средств. В нашем случае статья ДДС совпадает с видом платежа – «оплата от покупателя».

Указываем ставку НДС. В зависимости от ставки НДС программа сама рассчитывает сумму НДС в общей сумме поступивших денег и отражает эту сумму во второй строке столбца НДС.

Заполняем реквизит «погашение задолженности», который имеет следующие варианты погашения задолженности: автоматически, по документу или не погашать. В случае выбора варианта «По документу» во второй строке следует указать ссылку на документ, по которому будет произведено погашение задолженности. Показатель «Автоматически» используется программой по умолчанию. (Рис.5).

Рис. 5

Остаются следующие поля для заполнения.

Поле «Счета расчетов». Для вида оплаты «оплата от покупателя» программой предлагается установить счет расчета 62.01 – «Учет расчетов с покупателями» или счет 62.02 – « Учет расчетов с покупателями по полученным авансам». Стоит оставить без изменений эти счета.

Программа анализирует полученную сумму от покупателя и сама определяет на каком счете учитывать полученные денежные средства. Если это оплата за уже поставленный товар, то используется проводка Д51 – Кр62.01. Если это предоплата (аванс), то используется следующая проводка Д51 – Кр62.02.

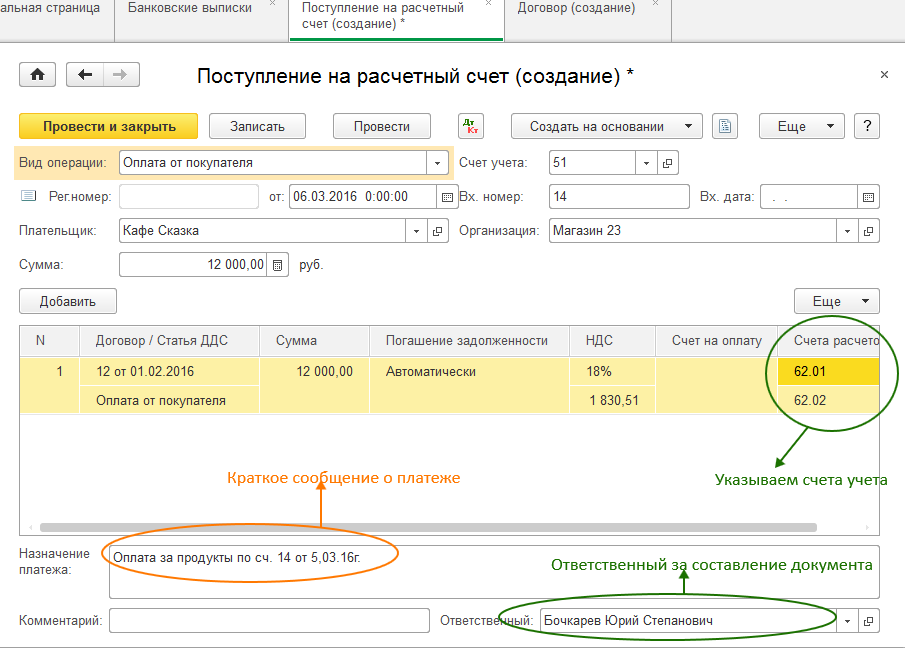

Поля «Вх. номер» и «Вх. дата» соответствуют номеру входящего платежного поручения и его дате.

Поле «Назначение платежа» используется как краткий комментарий для удобства работы сотрудников компании. В случае оплаты от покупателей возможно такое заполнение поля: «Оплата за продукты по сч. №__ от ___ .

Кроме того можно указать ответственного за создание документа. (Рис.6).

Рис.6

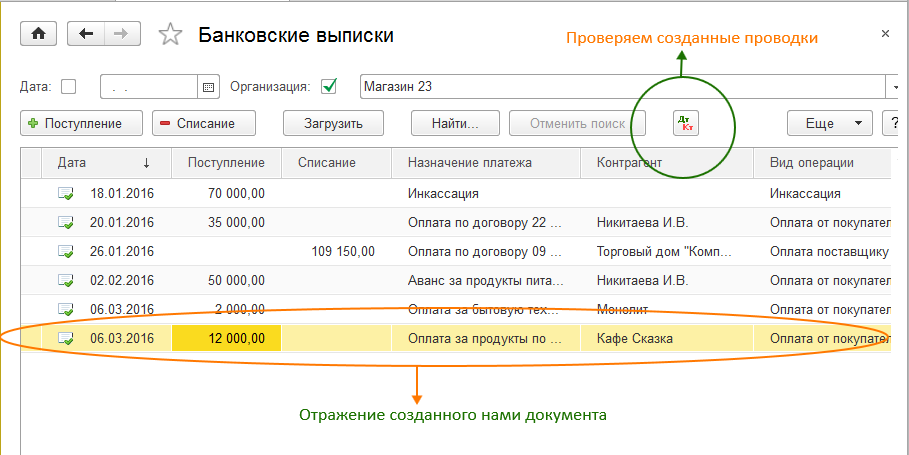

Документ готов к записи в базу данных. Нажимаем «Провести и закрыть». Проведенный документ появляется в списки документов «Банковские выписки».

Проверяем проводки сформированные программой. (Рис.7).

Рис.7

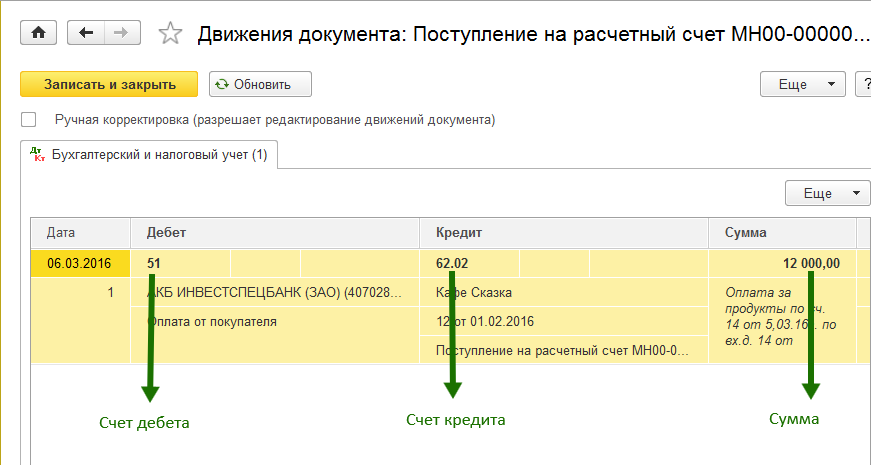

Бухгалтерские проводки созданные документом. (Рис.8).

Рис.8

Создание и проведение документа закончено. Внутренний номер документа хранящегося в базе программы является уникальным и присваивается программой: реквизит «Рег.номер».

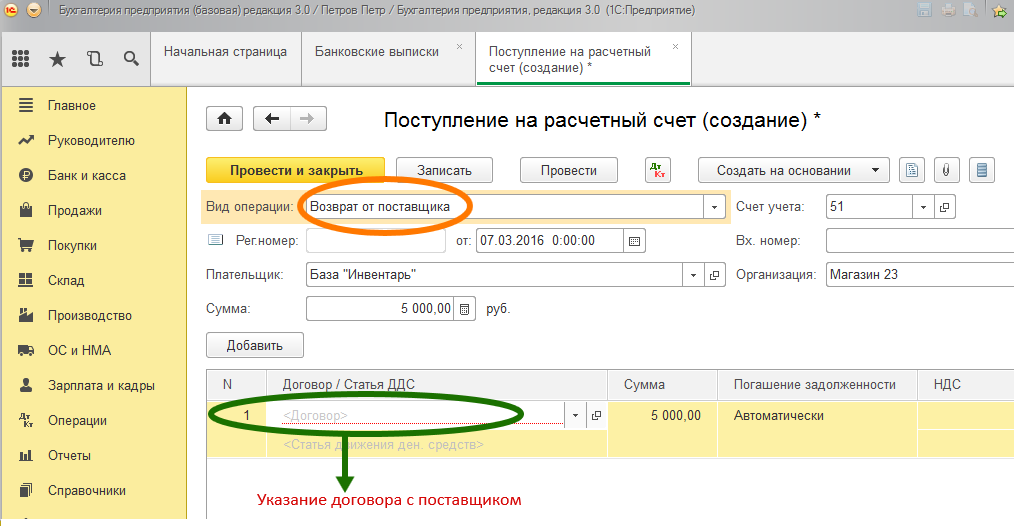

Возврат денежных средств от поставщика

Такая ситуация может случиться в том случае если поставщик возвращает полученный ранее от нас аванс или погашает нам свою кредиторскую задолженность.

В разделе «Банк и касса», заходим в список документов «Банковские выписки». Создаем новый документ путем нажатия на кнопку «Поступление». Среди видов операции выбираем «Возврат от поставщика». Выбираем поставщика («Плательщик»), заполняем сумму и в колонке «Договор» указываем основание для платежа — договор с поставщиком.

Рис. 1

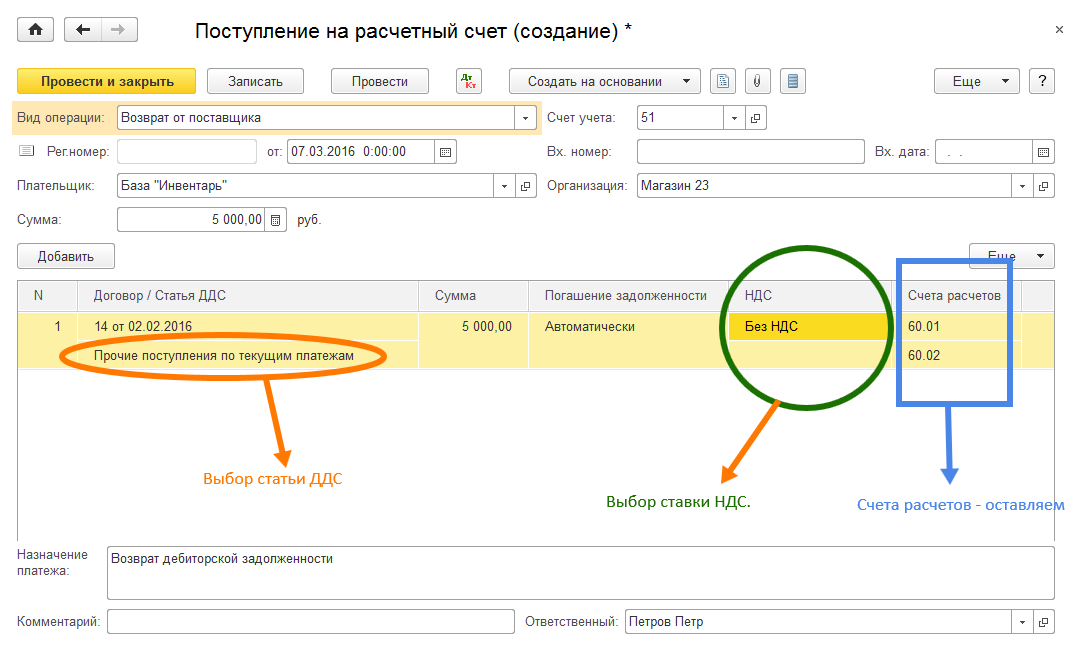

Остаются три важных момента – определение статьи движения денежных средств (ДДС), ставки НДС и выбор счетов расчета. В операции «возврат от поставщика», статья ДДС – «прочие поступления по текущим операциям», ставку НДС указывается 18%, 10% или, без НДС. Счета расчетов оставляем те, что созданы программой по умолчанию. Эти счета совпадают со счетами расчетов с поставщиками: 60.01 или счет 60.02. При проведении документа программа выберет тот субсчет, который соответствует нашей хозяйственной операции. (Рис.2).

Рис. 2

Проводим и закрываем документ. В заключение проверяем созданные документом проводки (в списке документов «Банковские выписки» — режим «Дт-Кт»). Должно быть: Дт. Сч.51 – Кр. Сч.60.02 – сумма 5000.00 руб.

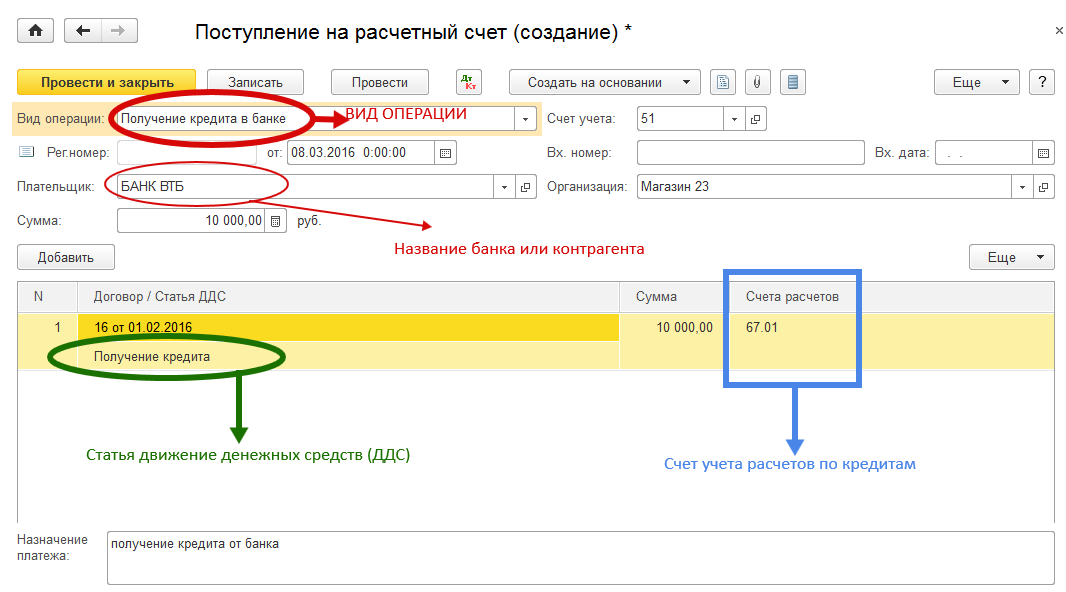

Расчеты по кредитам и займам.

Поступление денежных средств на расчетный счет, связанных с кредитами и займами определяются следующими операциями (закреплены в реквизите «вид операции»): получение денежных средств по кредитам от банковских учреждений; получение займа от контрагента; возврат займа от контрагента, выданного ему ранее. Общая форма документа «Поступление на расчетный счет» при вышеперечисленных операциях следующая (Рис. 3).

Выбираем «Вид операции», заполняем реквизиты:

— Плательщик – банк (предоставляющий нам кредит) или контрагент;

— Сумма кредита;

— Договор (если договора нет, то программа позволяет создать новый договор, не выходя из формы документа);

— Статья движения денежных средств: при получении кредита банка – это «получение кредита», при получении ссуды от контрагента – «получение ссуды».

И в заключение соглашаемся (или не соглашаемся) с предложенным программой счетом учета данной операции («Счета расчетов»):

А). при получении денежного кредита от банка применяем проводку бухгалтерского учета: Дт51 – Кт67.01 (если кредит долгосрочный, со сроком погашения свыше 12 месяцев) и Дт51 – Кт66.01 – если кредит краткосрочный;

Б). при получении возвратного беспроцентного займа от контрагента — Дт51 – Кт67.03 (Счет 67 – Расчеты по долгосрочным кредитам и займам);

В). при возврате выданного ранее беспроцентного возвратного займа от партнера-контрагента — Дт51 – Кт58.03 (Счет 58 – «Финансовые вложения», субсчет 58.03 – «Предоставленные займы»). (Рис.3)

Рис. 3

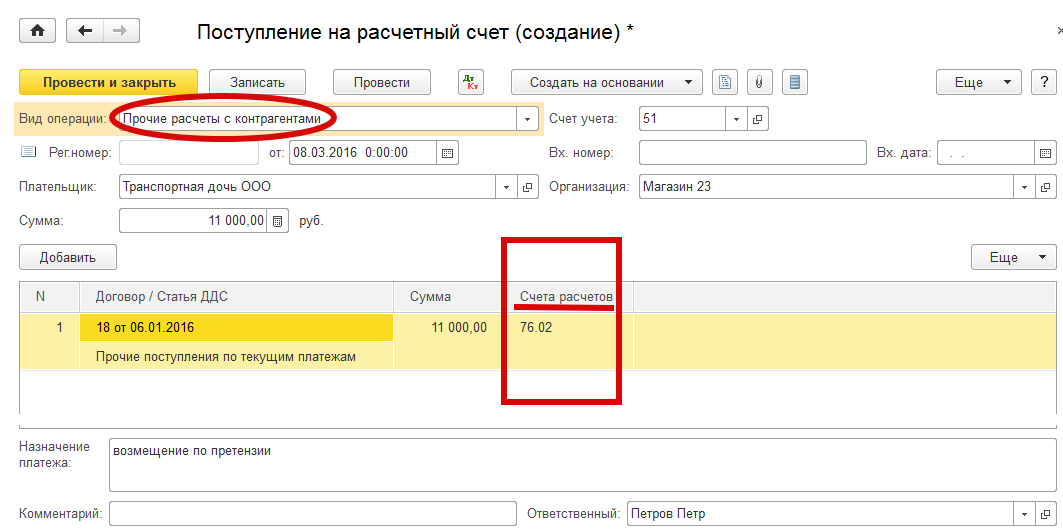

Прочие расчеты с контрагентами

В случае если денежные средства, зачислены на счет от контрагента по другим основаниям, то документ вводится с видом операции «Прочие расчеты с контрагентами». Такими основаниями к примеру могут быть расчеты по претензиям. Для учета таких расчетов используется субсчет 76.02 счета 76 «Расчеты с разными дебиторами и кредиторами». Применяем статью ДДС – «Прочие поступления по текущим платежам». Рис. 4

Рис. 4

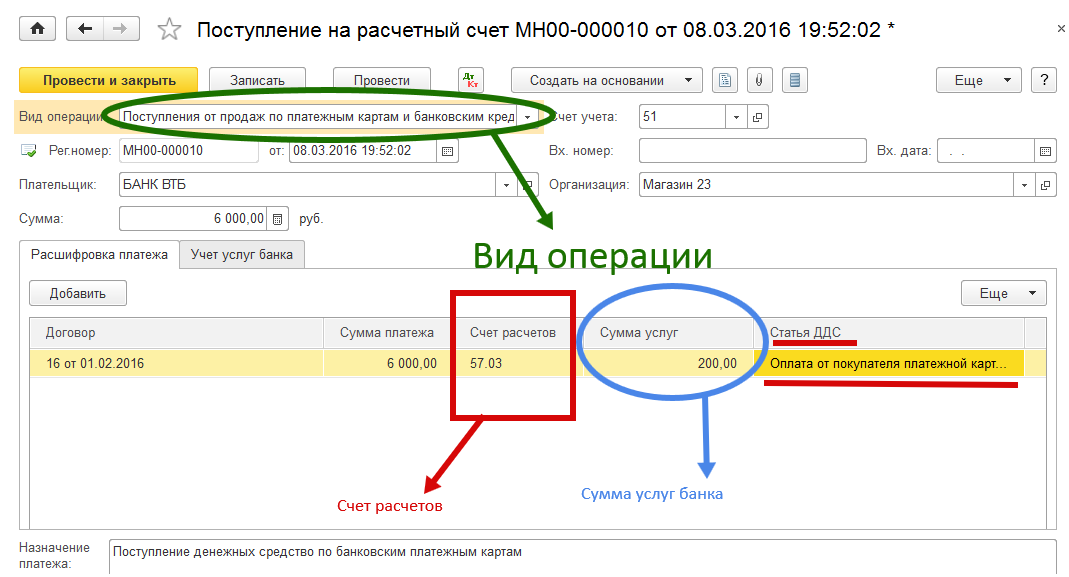

Поступления от продаж по платежным картам и банковским кредитам

Для операции получения денежных средств от розничных продаж по платежным картам или банковским кредитам используется документ с видом операции «Поступления от продаж по платежным картам и банковским кредитам». Для данного вида операции документ имеет следующий вид.

Этот документ имеет две закладки. Основную «Расшифровка платежа» и «Учет услуг банка» предназначенную для отражения затрат предприятия по услугам банка-эквайера по обслуживанию платежных карт. В колонке «Счет расчетов» используем счет 57.03 – «Продажи по платежным картам». Если поступает выручка от продаж по банковским кредитам, то можем использовать один из субсчетов счета 76 «Расчеты с другими дебиторами и кредиторами», а именно 76.09.

Применим статью ДДС – «Оплата от покупателей платежной картой». (Рис. 5).

Рис. 5

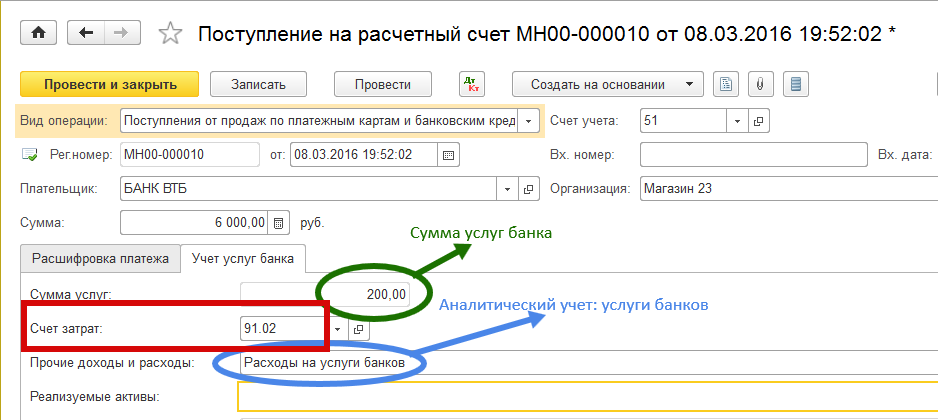

Закладка «Учет услуг банка» имеет следующий вид. (Рис. 6) В нее переносится «сумма услуг» набранная в основной закладке, указывается счет учета затрат банка по обслуживанию платежных карт.

Рис. 6

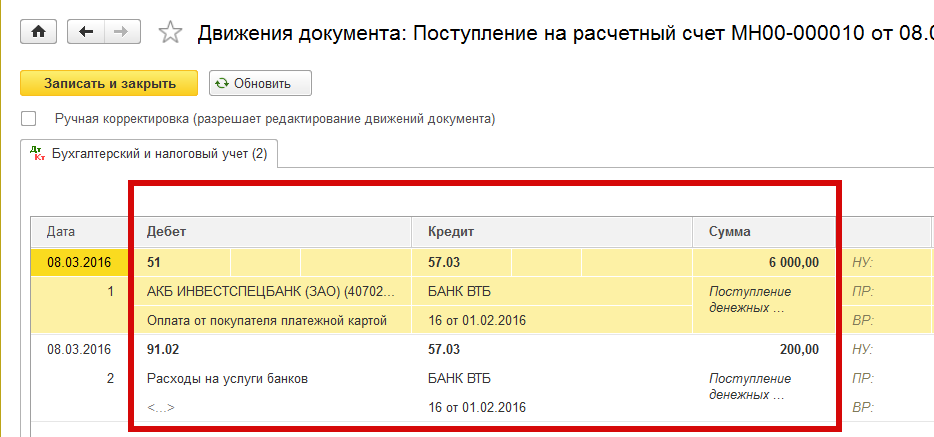

После проведения документа – операция «Записать и закрыть» проверяем сформированнные программой проводки (в режиме «Банковские выписки» нажимаем кнопку ).

Сформированные по документу проводки. Дт51 – Кт57.03 – 6000,00 руб. и

Дт91.02 (аналитика затрат – «услуги банков» – Кт57.03 – 200,00 руб. (Рис. 7)

Рис. 7

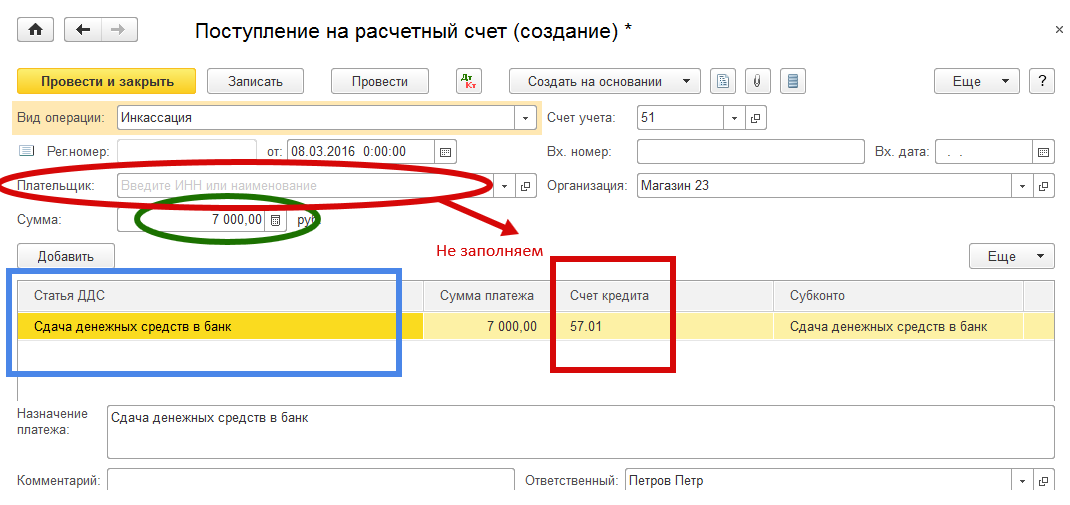

Инкассация

Данный вид операции применяется в случае зачисления на расчетный счет денежных средств инкассированнных из кассы организации. Используется в том случае когда между сдачей денежных средств в кассу организации и последующей передачей этих средств в банк существует временной разрыв связанный с процессом перевозки и охраны денежных средств.

В открытом документе следует заполнить следующие реквизиты: сумма инкассированных денежных средств и статья ДДС. Название плательщика не заполняем. Соглашаемся с предложенным программой, счетом расчетов – 57.01. (Рис. 8)

Рис. 8

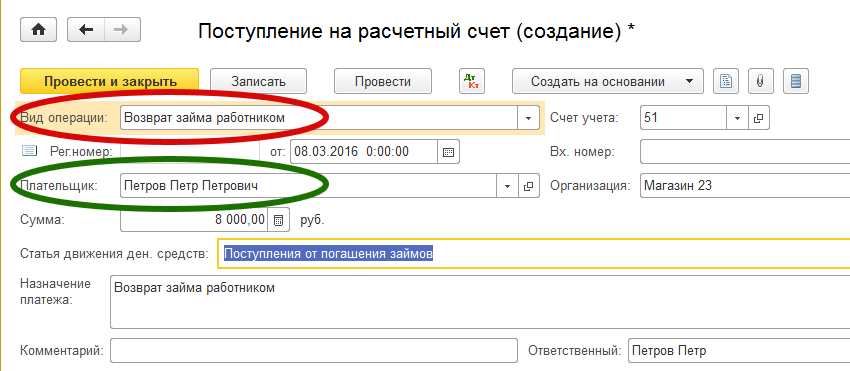

Возврат займа работником

При возврате займа, ранее выданного работнику предприятия создаем документ с видом операции «Возврат займа работником».

Заполняем следующие реквизиты: Плательщик – ФИО работника, возвращающего денежный займ предприятию. Сумма. Статья движения денежных средств – «Поступления от погашения займов». (Рис. 9)

Рис. 9

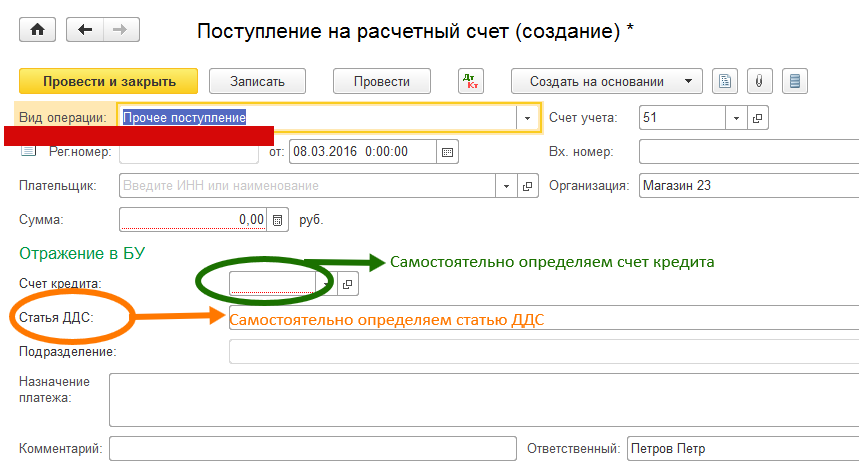

В остальных случаях поступлений на расчетный счет у бухгалтера имеется больше возможностей для творчества. Это могут проценты начисленные банком за использование свободных денежных средств, проценты по депозитам, излишне уплаченные и возвращенные налоги и пр. В этом случае документ будет иметь следующий вид. (Рис.10)

Рис. 10

По документу бухгалтер самостоятельно определяет и счет кредита и статью движения денежных средств и наличие (отсутствие) «Плательщика».

Приведем пример. Поступление процентов от банка от размещения временно свободных денежных средств предприятия. Это поступление является внереализационным доходом. Следовательно имеем следующие бухгалтерские проводки соответствующие данной хозяйственной операции: Дт51 – Кт91.01 – 600.00 руб. (Счет 91.01 — «Прочие доходы» с аналитикой «Прочие внереализационные доходы»). (Рис.11).

Рис. 11

Мы завершили рассмотрение документов формирующих все поступления денежных средств на расчетный счет предприятия.

Бесплатная консультация! Свяжитесь с нами!

Источник: 5cplucom.com

Бухгалтерские проводки по денежным средствам на расчетном счете

Каждое предприятие ежедневно в своей работе сталкивается с теми или иными банковскими операциями. Поступление оплаты за товары на расчетный счет, перечисление в пользу поставщика материалов, выдача сотруднику средств под отчет через кассу — взаимодействие с банком стало неотъемлемой частью деятельности современной организации. В статье мы расскажем о том, как отражать основные операции по банковскому счету в проводках.

Особенности операций по банку

Все безналичные расчеты, проводимые на территории РФ, осуществляются посредством банков. На основании договора банковского обслуживания предприятие может открыть банковский счет и осуществлять с его помощью все необходимые операции.

К основным банковским операциям, осуществляемым предприятиями, относятся:

- оплата за полученные товары, услуги, работы;

- зачисление средств от покупателей, заказчиков;

- выплата заработной платы сотрудникам;

- выдача средств под отчет на командировочные расходы, хозяйственные нужды;

- размещение средств на депозитном счете;

- обслуживание кредитной линии;

- операции, связанные с использованием чековой книжки.

Следует отметить, что операции с выдачей и зачислением средств могут осуществляться как в наличной форме (через кассу), как и в безналичной.

Все операции по расчетному счету банк осуществляет только после распоряжения или получения согласии организации-владельца счета. Исключением являются случаи, предусмотренные законодательно (взыскание штрафов, пеней, налоговых обязательств).

Основные проводки по банковским операциям

Для учета безналичных операций по банку используют счет 51. Если средства выдаются или зачисляются через кассу, то в учете такие операции отражаются по счету 51.

Типовые проводки по банковским операциям рассмотрим на примерах.

Поступление средств на расчетный счет

Денежные средства на расчетный счет предприятия могут поступить как через кассу, так и с другого банковского счета. Перечисления могут осуществлять юридические лица (например, компании-покупатели), физические лица (сотрудники, учредители и т.п.). а также органы бюджетных организаций (например, фонд социального страхования).

Большинство расчетов в безналичной форме осуществляется на основании платежного поручения. Но следует знать, что перечисления могут проводиться на основании чеков, аккредитивов, платежных требований и ордеров, а также инкассовых поручений.

Рассмотрим пример: между ООО «Гладиатор» и ООО «Телеком плюс» заключен договор на оказание телекоммуникационных услуг, ежемесячная плата по которому составляет 13 000 руб. В сентябре 2015 ООО «Телеком плюс» были оказаны услуги по договору, а 01.10.2015 было оформлено инкассовое поручение на оплату данных услуг. 03.10.2015 от ООО «Гладиатор» поступили средства на оплату услуг за сентябрь. Кроме того, со счета ООО «Телеком плюс» банком было списано 1600 руб. на оплату услуг оформления инкассового поручения.

Бухгалтером ООО «Телеком плюс» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 62 | 90/1 | Отражение выручки за услуги, оказанные в сентябре 2015. Выставление инкассового поручения | 13 000 руб. | Акт выполненных работ за сентябрь 2015. Инкассовое поручение |

| 90/2 | 20 | Учет себестоимости телекоммуникационных услуг в составе расходов | 9 500 руб. | Калькуляция себестоимости |

| 90/3 | 68 НДС | Начисление НДС от выручки | 1 983 руб. | Акт выполненных работ за сентябрь 2015 |

| 51 | 62 | Поступление средств от ООО «Гладиатор» в счет оплаты за оказанные услуги | 13 000 руб. | Банковская выписка |

| 91/2 | 51 | Учет в составе расходов комиссии банка за услуги по оформлению инкассового поручения | 1 600 руб. | Банковская выписка. Инкассовое поручение |

Перечисление денежных средств поставщику или в бюджет

Денежные средства с расчетного счета предприятия могут быть списаны как для перечисления на счет другой организации, так и для выдачи через кассу. Основанием для списания является распоряжение предприятия или документ, который согласно законодательству позволяет списывать средства без согласия фирмы (например, исполнительный лист).

Рассмотрим пример: между ООО «Флагман» и ООО «Клининг плюс» заключен договор на оказание услуг уборки офисных помещений на сумму 23 000 руб. По факту оказания услуг по договору ООО «Клининг плюс» оформило счет-фактуру на оплату данных услуг. ООО «Флагман» услуги были оплачены.

Списание средств в учете ООО «Флагман» было отражено такими проводками:

| Дт | Кт | Описание | Сумма | Документ |

| 26 | 60 | Отражение стоимости услуг уборки офисных помещений | 18 860 руб. | Акт выполненных работ |

| 19 | 60 | Учет входного НДС | 4 140 руб. | Акт выполненных работ |

| 68 НДС | 19 | Принятие к вычету НДС | 4 140 руб. | Счет-фактура |

| 60 | 51 | Перечислено с расчетного счета поставщикам услуг | 23 000 руб. | Платежное поручение |

Получение наличных средств через кассу

Наличные денежные средства через кассу могут быть выданы как сотруднику предприятия (выдача заработной платы, командировочных расходов), так и прочим юридическим лицам (оплата за поставленные материалы, товары, оказанные услуги).

Выдачу денежных средств через кассу рассмотрим на примере операций с валютой.

Сотрудник ООО «Штурман» Сергиенко П.П. направляется в командировку за границу, в связи с чем ему должен быть выдан аванс в сумму 1250 долл. США. 01.08.2015 в кассу банка поступает валюта для выдачи, а 03.08.2015 Сергиенко получает аванс. По факту возвращения из командировки 20.08.2015 Сергиенко П.П. предоставляет авансовый отчет, согласно которому имеется перерасход средств в размере 130 долл. Излишне потраченные средства Сергиенко получает в кассе 23.08.2015.

Курс доллара США (условный) составляет:

- 01.08.2015 — 60,00 руб./долл.

- 03.08.2015 — 60,50 руб./долл.

- 20.08.2015 — 59,50 руб./долл.

- 23.08.2015 — 59,70 руб./долл.

Бухгалтером ООО «Штурман» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 50 Долл. США | 52 | Из банка в кассу ООО «Штурман» получена валюта (1250 долл. * 60) | 75 000 руб. | Платежное поручение |

| 50 | 91/1 | Начислена положительная курсовая разница по сумме выданного аванса (1250 долл. * 60,50 — 1250 руб. * 60,00) | 625 руб. | Бухгалтерская справка |

| 71 | 50 Долл. США | Сергиенко П.П. выдана валюта из кассы (1250 долл. * 60,50) | 75 625 руб. | Расходный кассовый ордер |

| 44 | 71 | Отражены командировочные расходы Сергиенко П.П. (1250 долл. * 60,50 + 130 долл. * 59,50) | 83 360 руб. | Авансовый отчет |

| 71 | 50 Рубли | Сергиенко П.П. через кассу выданы излишне израсходованные средства (130 долл. * 59,70) | 7 761 руб. | Расходный кассовый ордер |

| 71 | 91/1 | Начислена положительная курсовая разница по сумме перерасхода (130 долл. * 59,70 — 130 долл. * 59,50) | 26 руб. | Бухгалтерская справка |

Каждая операция по банковскому счету должна сопровождаться банковской выпиской и документов, подтверждающих ту или иную операцию. Входящий остаток средств, указанный в полученной выписке, должен соответствовать показателю последней выписки на конец проведения операции.

Кроме того, проверке подлежит информация о первичных документах, указанная в выписке банка. Если бухгалтером были обнаружены какие-либо расхождения,то их необходимо отразить на счете 76, используя при этом субсчет «Расчеты по претензиям».

- Бухгалтерские проводки по оплате товаров и услуг

- Счет 52 — проводки по валютным операциям. Примеры конвертации и валютный кредит

- Проводки по акциям на 58 счете — примеры основных операций

- Проводки бухучета на 23 счете — вспомогательное производство

Источник: saldovka.com