Функционирование бюджетных организаций во многом специфично. Свои особенности имеет и бухгалтерский учет. Он регулируется общими и профильными нормативно-правовыми актами. В бюджетных организациях применяется сложная система кодировки счетов. Давайте рассмотрим учетную специфику таких учреждений, ключевые нюансы бухучета.

Кто получает бюджетное финансирование?

Бюджетными принято считать организации, созданные государством. Функционировать они могут на федеральном, региональном уровнях. Основные понятия по учреждениям закреплены ФЗ №7 (12.01.1996), регулирующим работу некоммерческих организаций. Согласно указанному документу, государственные организации бывают казенными, бюджетными, автономными.

Первые создаются для выполнения государственных функций и используют в качестве источника финансирования бюджетную смету. Деятельность таких организаций регулируется преимущественно Бюджетным кодексом. Автономные и бюджетные учреждения работают в сферах медицины, образования, науки, социальной защиты населения, культуры, физического воспитания, спорта и т.п. Они получают финансирование в виде субсидий (БК РФ, ст. 78.1). Рассмотрим специфику бухгалтерского учета бюджетных и автономных организаций

Основные требования к бухучету

- Обязательное формирование учетной политики, ведение учета в соответствии с ее положениями.

- Регистрация экономических событий в бухгалтерской первичке с последующим занесением данных из нее в регистры учета.

- Периодический пересчет активов и обязательств.

- Регистрация данных учета в национальной валюте.

- Составление и сдача отчетности в контролирующие структуры.

- Создание системы внутреннего контроля.

Что касается плана счетов, он для бюджетных организаций является единым. Инструкция по формированию общего плана счетов утверждена Минфином в 2010 году (приказ №157н). Дополнительно для каждой категории государственных организаций существует частный план счетов. Бюджетные учреждения пользуются планом, утвержденным приказом Минфина №174н (16.12.2010), автономные – документом, утвержденным приказом №183н (23.12.2010).

Стандартный план счетов организации, финансируемой из бюджета, содержит 5 разделов:

1. Нефинансовые активы.

2. Финансовые активы.

4. Финансовый результат.

5. Санкционирование расходов.

Первый и последний имеют особенности, отличающие бухучет бюджетной организации от классического.

Специфика разделов плана счетов

В нефинансовые активы бюджетной организации входят основные средства, НМА, расходы, вложения в нефинансовые активы, амортизация, производственные запасы, готовая продукция, товары, непроизведенные активы. Новой для бухгалтера, знакомого только с классическим бухучетом, является последняя составляющая. Непроизведенные активы не являются результатами производства.

К данной категории относят землю, ресурсы недр и т.п. В учете такие активы отражаются по первоначальной стоимости (за исключением земли). Земля оценивается по кадастровой стоимости.

Финансовые активы бюджетной организации учитываются точно так же, как в коммерческой. В данный раздел плана счетов входят вложения в финансовые активы, авансы контрагентам, работникам, дебиторская задолженность, финансовые вложения (покупка ценных бумаг, вклады в уставный капитал других организаций и т.п.), денежные средства.

В разделе «Обязательства» бухгалтеру бюджетной организации следует отражать кредиторскую задолженность. Сюда входят недоимки по налогам, социальным выплатам, непогашенные финансовые обязательства перед другими организациями, долги за выполненные работы, оказанные услуги, поставленные товары, кредитная задолженность.

Раздел «Финансовый результат» практически идентичен таковому в плане счетов внебюджетной организации.

«Санкционирование расходов» – специфический раздел, актуальный для госучреждений. Он отражает получение субсидирования, лимиты обязательств и их использование, планируемые доходы, расходы.

Также следует отметить использование бухгалтерией бюджетного учреждения 30 забалансовых счетов. Принцип их ведения идентичен таковому в коммерческой организации. Допускается открытие дополнительных забалансовых счетов. Использоваться они могут для отражения объектов, которые на балансе числиться не должны. К числу таких объектов относятся гарантии, награды, имущество, не находящееся в оперативном управлении, и многое другое.

Первичные документы

Особого внимания заслуживает и бюджетная бухгалтерская первичка. Оформление первичными документами любых операций, которые проводит организация, – стандартное требование. Что касается видов первички, здесь есть некоторые особенности.

В бюджетных организациях применяются унифицированные формы классов 03 и 05 (всего более 40 форм) из Общероссийского классификатора управленческих документов. Среди них есть первичные документы, качество которых должно контролироваться специалистами бухгалтерии особенно тщательно. Это формы, подтверждающие кассовые операции, имеющие отношение к зарплатному учету, учету материальных объектов.

Отчетность бюджетной организации

Учреждения, получающие бюджетное финансирование, как и другие налогоплательщики, обязаны отчитываться по результатам финансово-хозяйственной деятельности. Помимо основной отчетности такие структуры сдают отчеты о движении денежных средств, об исполнении бюджета. Часто информацию, указанную в отчетных формах, нужно уточнять. Бухгалтерией бюджетной организации для этого формируется пояснительная записка. Отсутствие последней в пакете отчетных документов – скорее исключение, чем правило.

Для уточнения отдельных моментов, цифр, особенностей деятельности бюджетной организации контролирующая структура может затребовать дополнительные документы (балансовые ведомости, декларации, расчеты и т.п.). Субсидиант и налогоплательщик обязан представить их в установленные сроки.

Три задачи эффективного учета

Бухучет в бюджетной организации должен быть полноценным, систематическим и качественным. В противном случае не избежать претензий со стороны контролирующих структур, негативных юридических и финансовых последствий.

Оптимальный учет эффективно решает 3 задачи:

1. Формирует корректные, максимально полные сведения по операциям в соответствии с нормами действующего законодательства.

2. Обеспечивает внутренних, внешних пользователей достоверными сведениями о финансово-хозяйственной деятельности организации.

3. Предотвращает риск снижения финансовых результатов деятельности компании по результатам налоговых и других проверок, обеспечивает выявление финансовых резервов.

Специфика и сложность бухучета в бюджетных структурах требует грамотного подхода к формированию штата бухгалтерии.

Источник: xn--80abgj3a5ames.xn--p1ai

Порядок отражения операций по получению субсидии в 1С 8.3

Множество вопросов приходится на получение субсидий, в частности на развитие малого и среднего предпринимательства. Разберем пошагово получение субсидии организациями при УСН на примере программы 1С 8.3 Бухгалтерия 3.0. А также какими проводками отражается поступление субсидии.

Как вести учет при получении субсидии

Согласно п.1 ст.346.17 НК РФ субсидии за первые два года «упрощенцами» отражаются в составе доходов пропорционально расходам, фактически осуществленным за счет субсидий.

Если по окончании второго года сумма субсидии превысит сумму признанных расходов, то разница в полном объеме отражается в составе доходов этого налогового периода.

Этот порядок признания доходов применяется налогоплательщиками, применяющими в качестве объекта «Доходы минус расходы», а также для объекта «Доходы», при условии ведения ими учета сумм выплат.

Таким образом, эти доходы должны появиться в КУДиР (графа 4) в размере произведенных расходов из них (графа 5). Суммы будут одинаковые. Это и будет ведением учета субсидий.

Те налогоплательщики, которые применяют «Доходы минус расходы», первые два года делают расход и тут же отображают КУДиР доход. Если не истратили всю субсидию за два года и есть остаток, то на третий год включаете субсидию как доход, вне зависимости от расхода.

Как провести получение субсидии в 1С 8.3

Шаг 1. Поступила субсидия на приобретение материалов

Тут могут быть разные варианты с методологией, по плану счетов методологию можно предусмотреть свою. Например:

- Получена субсидия на расчетный счет: проводка Дт 51 Кт 76.09. Оформляется документом «Поступление на расчетный», вид операции «Прочие поступления»;

- Начисление субсидии: проводка Дт 76.09 Кт 86.01. Оформляется документом «Операция, введенная вручную». При этом сколько получено, столько и начислили по Кт счета 86.01.

Шаг 2. Приобрели материалы

Поступление материалов: проводка Дт 10.01 Кт 60.01. Оформляется документом «Поступление (акт, накладная)». Одновременно идет запись в регистр «Расходы УСН».

Шаг 3. Перечислили денежные средства поставщику

За материалы перечислили денежные средства поставщику: проводка Дт 60.01 Кт 51. Оформляется документом «Списание с расчетного счета» с видом операции «Оплата поставщику». И в этот момент после перечисления идет расход в КУДиР в размере стоимости приобретённых материалов и входного НДС.

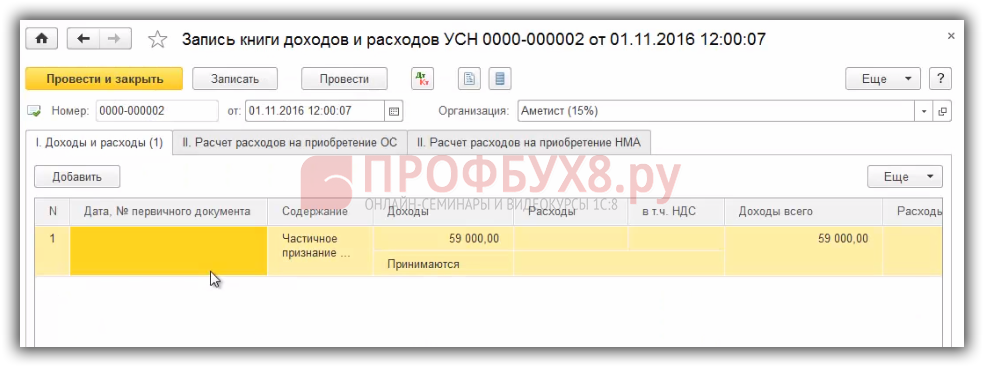

Шаг 4. Признан доход в объеме понесенных расходов

Когда появился расход, необходимо параллельно отразить доход в Книге учета доходов и расходов. Признаете доход в бухгалтерском учете проводкой Дт 86.01 Кт 91.01 документом «Операция, введенная вручную» и делаете запись в КУДиР вручную:

Иными словами, сколько отражено в расходе, столько вручную этим документом включаете в доход. И так ровно первые два года. Это и будет «ведением учета сумм субсидий», то есть доходы равны расходам.

На сайте ПРОФБУХ8 можно ознакомиться с другими бесплатными статьями и видеоуроками по конфигурации 1С Бухгалтерия 8.3.

Более подробно особенности упрощенной системы налогообложения, возможности программы 1С 8.3 при применении УСН и как избежать ошибки в учете при УСН, рассмотрено на нашем мастер-классе, где Вы сможете разобраться и понять, как требования законодательства при УСН должны быть отражены в программе 1С 8.3 Бухгалтерия.

Поставьте вашу оценку этой статье:

Источник: profbuh8.ru

Счета бюджетного учёта и новые проводки в 2023 году

![]()

![]()

Особые бюджетные счета ведут казённые, бюджетные и автономные учреждения. Их бухучёт регулируется приказом Минфина РФ № 157н от 1 декабря 2010 года. В приложении № 2 к нормативному акту описываются коды счетов бюджетного учёта. С 23 апреля 2023 года упомянутый приказ Минфина РФ был обновлён. Рассмотрим, как изменения скажутся на работе бухгалтеров-бюджетников.

Индивидуальные планы счетов

- Счета Росатома, Роскосмоса, государственных и муниципальных учреждений, имеющих публично-правовые обязательства перед гражданами, унитарные предприятия, которые вправе выступать заказчиками контрактов от лица органов власти, а также органы местного самоуправления и внебюджетные фонды, выступающие бюджетными инвесторами для приобретения государственной недвижимости или возведения объектов капитального строительства, ориентируются на приказ Минфина РФ № 162н от 6 декабря 2010 года.

- Бюджетные организации при определении классификации своих счетов опираются на приказ Минфина РФ № 174н от 16 декабря 2010 года.

- Автономные учреждения ориентируются на таблицу счетов, закреплённую в приказе Минфина РФ № 183н от 23 декабря 2010 года.

Ключевые изменения в ведении бухучёта с бюджетными счетами

Изменение

Как реализовать бухгалтеру?

Отмена авансового отчёта о расходах подотчётного лица

Как было?

Ранее бухгалтеры отражали расходы подотчётных лиц в счёте расходов, опираясь на авансовый отчёт и подтверждающие документы.

Что теперь?

Сейчас применяется отчёт о расходах подотчётного лица по форме 0504520. Фактически бюджетники обязаны применять его с 2021 года, но именно с 2023 года закреплена обязанность применять форму отчёта в электронной форме.

Поэтому сейчас бухгалтеру:

- нужно проверить положения о командировке, о расчётах с подотчётными лицами, а также учётную политику организации, и скорректировать их, указав, что теперь применяется не авансовый отчёт, а отчёт о расходах;

- нельзя применять авансовых отчёт о расходах с командированными сотрудниками и подотчётными лицами в сфере закупок.

Новый счёт 209.39 для возмещения расходов на сокращение травматизма от СФР

Учёт в бюджетных организациях в плане возмещения расходов на сокращение травматизма претерпел изменения.

Теперь:

- новая проводка оформляется в формате Дт 209.39 Кт 401.10 — для всех возмещений после 23 апреля 2023 года;

- обороты до 23 апреля 2023 года и остатки средств прошлых лет нужно направить на счёт 209.39 со счёта 209.34 — формат проводки Дт 401.30 Кт 209.34, Дт 209.39 Кт 401.30;

- корректировки рекомендуется зафиксировать в бухгалтерской справке по форме 0504833.

Новый счёт 303.15 на страховые взносы в связи с объединением ПФР и ФСС

Как было?

Ранее существовали отдельные бюджетные счета на страховые взносы в зависимости от их типов:

- пенсионное страхование — счёт 303.10;

- медицинское страхование — счёт 303.07;

- взносы на больничные и дектретные — счёт 303.02.

Что теперь?

Введён новый счёт 303.15, по которому совершаются проводки по страховым взносам по единому тарифу.

- все новые начисления страховых взносов по единому тарифу отражаются проводкой Дт 401.20 (109.00) Кт 303.15;

- кредитовые обороты со счетов 303.10, 303.07 и 303.02 нужно перевести на счёт 303.15 за период с 1 января по 22 апреля 2023 года;

- прошлогодние остатки переводить на новый счёт не требуется.

Новый счёт 303.14 для единого налогового платежа (ЕНП)

Теперь ряд налогов и взносов — земельный, имущественный, транспортный налоги, НДФЛ, НДС, платежи по УСН, налог на прибыль, пенсионные, медицинские страховые взносы, а также платежи на больничные и декретные — уплачиваются в рамках ЕНП по счёту 303.14.

Уплата налогов и взносов отражается проводкой Дт 303.14 Кт 201.11 (304.05). Начисления проводятся по-старому. Например, для НДФЛ корректная проводка — Дт 401.20 (109.00) Кт 303.01.

Все дебетовые обороты со специализированных страховых и налоговых счетов за период с 1 января по 22 апреля 2023 года нужно перевести на счёт 303.14.

Аналогично прошлогодние остатки переводить на новый счёт не требуется.

Бюджетным организациям особенно важна точность при оформлении бухгалтерских и налоговых документов. Всё больше деклараций и расчётов по закону переводят в электронную форму. Передавать документы по защищённым каналам связи, в любое удобное время, даже в последние минуты отчётного периода, поможет сервис СФЕРА Отчётность от СберКорус. Обратите внимание, что при подключении РКО от СберБанка сервис СФЕРА Отчётность будет полностью бесплатным для клиента.

Источник: www.esphere.ru