Имея перед собой бланк упрощенного бухгалтерского баланса, давайте подробнее остановимся на его заполнении. Какой строке в отчетности соответствует та или иная строка оборотно-сальдовой ведомости (ОСВ)?

Суммируют строки 1150 + 1120 + 1210 + 1250 + 1230

Кт 86 «Целевое финансирование» + Кт 98 «Ожидаемые доходы»

Если значение строки 1600 равно величине строки 1700, баланс составлен правильно.

Бухгалтерскую отчетность, будь она простой или упрощенной, обязаны сдавать все хозсубъекты, кроме индивидуальных предпринимателей. Если предприятия этого не сделают, им грозит штраф в размере 200 руб. за каждую несданную форму (п. 1 ст. 126 НК РФ). С 2021 года бухгалтерская отчетность представляется только в электронном виде.

Еще больше материалов по теме – в рубрике «Бухгалтерская отчетность».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Как платить налоги 2023 Единый налоговый счет #ЕНС

Упрощенная бухгалтерская (финансовая) отчетность

Правила составления упрощенной бухгалтерской (финансовой) отчетности субъектами малого предпринимательства утверждены приказом Минфина России

«О формах бухгалтерской отчетности организаций» (далее —

).

Согласно

указанные экономические субъекты формируют бухгалтерскую отчетность по следующей упрощенной системе:

а) в бухгалтерский баланс и отчет о финансовых результатах включаются показатели только по группам статей (без детализации показателей по статьям);

б) в приложениях к бухгалтерскому балансу и отчету о финансовых результатах приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

При этом организации — субъекты малого предпринимательства вправе формировать представляемую бухгалтерскую отчетность в объеме форм и по правилам, которые установлены для коммерческих организаций, не являющихся субъектами малого предпринимательства.

Субъекты малого предпринимательства, применяющие упрощенную систему налогообложения, до 1 января 2013 года были освобождены от обязанностей вести бухгалтерский учет в полном объеме и составлять бухгалтерскую отчетность. В соответствии с

с 1 января 2013 года они обязаны это делать наравне с организациями на общей системе налогообложения. Однако при составлении бухгалтерской (финансовой) отчетности за 2013 год они могут не приводить в бухгалтерском балансе данные по состоянию «На 31 декабря 2011 г.», а в отчете о финансовых результатах — данные «За январь-декабрь 2012 г.».

Бухгалтерский баланс субъекта малого предпринимательства состоит из заголовочной части и показателей, характеризирующих его финансовое положение.

В заголовочной части указывается:

- отчетная дата, по состоянию на которую составляется бухгалтерский баланс;

- полное наименование организации, код по ОКПО;

- идентификационный номер организации в качестве налогоплательщика;

- наименование основного вида экономической деятельности и его код по ОКВЭД;

- наименование организационно-правовой формы и формы собственности и их коды по ОКОПФ и ОКФС;

- единица измерения, в которой представлены данные в бухгалтерском балансе;

- местонахождение (адрес) организации.

Показатели, характеризирующие финансовое положение субъекта малого предпринимательства, приводятся в виде таблицы, в которой указывается:

- наименование укрупненного показателя бухгалтерского баланса;

- данные на 31 декабря отчетного дата, предыдущего года и года, предшествующего предыдущему. При составлении бухгалтерского баланса за 2013 год указываются данные «На 31 декабря 2013 г.», «На 31 декабря 2012 г.» и «На 31 декабря 2011 г.» (если субъект малого предпринимательства зарегистрирован до 30 сентября 2011 года).

В бухгалтерском балансе, представляемом в орган государственной статистики и налоговый орган, после графы «Наименование показателя» расположена графа «Код». В ней указывается код строки согласно

.

Для укрупненных показателей приводится код строки для показателя, имеющего наибольший удельный вес в составе укрупненного показателя.

Актив включает следующие показатели:

- Материальные внеоборотные активы;

- Нематериальные, финансовые и иные внеоборотные активы;

- Запасы;

- Денежные средства и денежные эквиваленты;

- Финансовые и другие оборотные активы.

Пассив включает следующие показатели:

- Капитал и резервы;

- Долгосрочные заемные средства;

- Другие долгосрочные обязательства;

- Краткосрочные заемные средства;

- Кредиторская задолженность;

- Другие краткосрочные обязательства.

Отчет о финансовых результатах субъекта малого предпринимательства состоит из заголовочной части и показателей, характеризующих финансовые результаты его деятельности.

Заголовочная часть заполняется по тем же правилам, что и в бухгалтерском балансе.

В таблице с показателями указывается:

- наименование показателя;

- данные за отчетный период и за аналогичный период прошлого года. При составлении отчета о финансовых результатах за 2013 г. указываются данные «За январь-декабрь 2013 г.» и «За январь-декабрь 2012 г.».

В отчете о финансовых результатах, представляемом в орган государственной статистики и налоговый орган, после графы «Наименование показателя» расположена графа «Код».

В ней указывается код строки согласно

к приказу Минфина России

.

Для укрупненных показателей приводится код строки для показателя, имеющего наибольший удельный вес в составе укрупненного показателя.

В отчете приводятся следующие показатели:

Хранение первички

Фирмы обязаны хранить все первичные документы. Сроки хранения зависят от конкретного вида документации — от 1 года до 75 лет.

- договора подряда, об оказании услуг, проката, поручения — 5 лет после истечения срока их действия;

- договора по залогу имущества – 10 лет;

- договора дарения – постоянно;

- счета, акты, накладные — 5 лет;

- кассовые — 5 лет;

- счета-фактуры — 4 года;

- док., необходимые для расчета и уплаты страховых взносов (расчетные ведомости, листки нетрудоспособности и т.д.) — 6 лет;

- док. по личному составу (трудовые договора, кадровые приказы и т.п.) — 50 лет (созданные после 1 января 2003) или 75 л (созданные до 2003);

- и т.д.

ИП хранит первичку, необходимую только для исчисления и уплаты налогов. На УСН 6% обычно это банковские и кассовые документы.

- Банковские платежки распечатывать не нужно, достаточно их хранения в электронном виде.

- Отчеты по онлайн-кассе также не нужно печатать.

- Другие доки, которые участвуют в расчете налогов, должны быть либо переданы по ЭЦП, либо распечатаны на бумаге.

Если ИП снялся с учета, то он как бывший предприниматель обязан еще четыре года хранить всю первичку, необходимую для расчета и уплаты налогов.

Имейте ввиду, не выставляя накладные и акты вы подведете и контрагентов и себя:

- клиенты не смогут учесть оплаченные вам деньги у себя в расходах;

- вас оштрафует ФНС за отсутствие первички, если вы — организация.

Вас может заинтересовать: Услуга «Делопроизводство»

Дата признания расходов

Согласно п.2 статьи 346.17 Расходами налогоплательщика признаются затраты после их фактической оплаты. При этом расходы учитываются в составе расходов с учетом следующих особенностей:

1) материальные расходы (в том числе расходы по приобретению сырья и материалов), а также расходы на оплату труда — в момент погашения задолженности путем списания денежных средств с расчетного счета налогоплательщика, выплаты из кассы, а при ином способе погашения задолженности — в момент такого погашения. Аналогичный порядок применяется в отношении оплаты процентов за пользование заемными средствами (включая банковские кредиты) и при оплате услуг третьих лиц;

2) расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, — по мере реализации указанных товаров. Налогоплательщик вправе для целей налогообложения использовать один из следующих методов оценки покупных товаров:

- по стоимости первых по времени приобретения (ФИФО);

- по стоимости последних по времени приобретения (ЛИФО);

- по средней стоимости;

- по стоимости единицы товара.

Расходы, непосредственно связанные с реализацией указанных товаров, в том числе расходы по хранению, обслуживанию и транспортировке, учитываются в составе расходов после их фактической оплаты;

3) расходы на уплату налогов и сборов — в размере, фактически уплаченном налогоплательщиком. При наличии задолженности по уплате налогов и сборов расходы на ее погашение учитываются в составе расходов в пределах фактически погашенной задолженности в те отчетные (налоговые) периоды, когда налогоплательщик погашает указанную задолженность;

4) расходы на приобретение (сооружение, изготовление) основных средств, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также расходы на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемые в порядке, предусмотренном пунктом 3 статьи 346.16 НК РФ, отражаются в последнее число отчетного (налогового) периода в размере уплаченных сумм. При этом указанные расходы учитываются только по основным средствам и нематериальным активам, используемым при осуществлении предпринимательской деятельности;

5) при выдаче налогоплательщиком продавцу в оплату приобретаемых товаров (работ, услуг) и (или) имущественных прав векселя расходы по приобретению указанных товаров (работ, услуг) и (или) имущественных прав учитываются после оплаты указанного векселя. При передаче налогоплательщиком продавцу в оплату приобретаемых товаров (работ, услуг) и (или) имущественных прав векселя, выданного третьим лицом, расходы по приобретению указанных товаров (работ, услуг) и (или) имущественных прав учитываются на дату передачи указанного векселя за приобретаемые товары (работы, услуги) и (или) имущественные права. Указанные в настоящем подпункте расходы учитываются исходя из цены договора, но не более суммы долгового обязательства, указанной в векселе.

Итак, при расчете единого налога расходы учитывайте в том периоде, в котором они оплачены. Датой признания расхода является день прекращения обязательств организации (день выплаты денег из кассы или перечисления их с банковского счета, выбытия имущества и т. д.). Если в счет оплаты передан вексель, то датой признания расхода является:

- день погашения векселя (при расчетах собственными векселями);

- дата передачи векселя по индоссаменту (при расчетах векселями третьих лиц).

Определяя дату признания расходов при расчете единого налога, учитывайте особые правила включения в налоговую базу некоторых из них. Например, расходы на покупку товаров можно списать в уменьшение налоговой базы только при одновременном выполнении двух условий: оплаты и реализации на сторону (подп. 2 п. 2 ст. 346.17, п. 2 ст. 346.16 НК РФ).

Даты признания отдельных расходов при расчете единого налога при упрощенке приведены в таблице.

Важно: с 2017 года нужно различать даты, когда можно включать в расходы уплаченные налоги. Если организация заплатила налог самостоятельно, расходы признавайте на дату перечисления средств в бюджет

Если за организацию налог заплатил кто-то другой, расходы признавайте в тот день, когда вы погасили свою задолженность перед этим кредитором. При частичном погашении задолженности в расходы включайте только фактически уплаченные суммы. Такой порядок предусмотрен подпунктом 3 пункта 2 статьи 346.17 Налогового кодекса РФ.

Налоги и отчисления

Отчислений и платежей по налогам не очень много, они следующие.

Платежи в пенсионный фонд

Если индивидуальный предприниматель работает сам, то он должен уплачивать установленные государством фиксированные платежи в ПФР за себя, а также 1% в ПФР, от суммы дохода, который превышает 300 тыс. рублей, подробнее описано в нашей отдельной статье. Также необходимо уплачивать платежи в ПФР за работников, если они есть у ИП, у организаций сотрудники есть всегда – как минимум директор.

Взносы ИП за себя можно уплатить как оной суммой, сразу за год или же делить ее равномерно на каждый квартал. Последний вариант более выгоден, так как вам не надо будет вытягивать из оборота всю сумма платежа, а делать вы это будете постепенно.

Но если вы решите все же осуществить один платеж, например, в январе, то в отличие от ЕНВД, вы сможете уменьшать на нее сумму налога, так как расчет осуществляется нарастающим итогом.

Важно! Срок уплаты взносов ИП за себя – не позже 31 декабря текущего года. При этом 1% с превышения дохода в 300 тыс

руб. необходимо уплачивать не позже 1 апреля следующего за отчетным годом, но лучше это сделать также до 31 декабря, так как можно на эту сумму уменьшить величину налога за текущий год. В противном случае уменьшается уже налог за последующий год. Подробнее о фиксированных платежах в пфр для ип в 2017 году читайте здесь.

Авансовые платежи по УСН

Предприниматели и организации должны осуществлять ежеквартальные платежи по налогу, уплачиваемые в виде аванса. При этом авансовые платежи при УСН «доходы» и УСН «доходы минус расходы» рассчитываются одинаково. Отличие состоит лишь в порядке формирования налоговой базы.

Все авансовые платежи делятся 4 части на год и уплачиваются по ¼ части ежеквартально, при этом рассчитываются они нарастающим итогом с начала текущего года. Расчет данных сумм налогоплательщик осуществляет самостоятельно исходя из размера полученного дохода, при этом уменьшая их на величину перечисленных за этот же период страховых взносов в фонды в зависимости от того, есть ли у него наемные работники или нет.

Как рассчитать авансовый платеж по УСН:

АП = (сумма дохода за период с начала года) * (ставку по налогу) – (сумма платежей в ПФР, также считается с начала года) = платеж за период – суммы АП за предыдущий период ( для первого квартала они равны нулю).

Первый квартал. Сначала считаются доходы за первый квартал, умножаются на ставку по налогу , как правило это 6%, уменьшаются на величину взносов в ПФР, полученная сумма оплачивается в бюджет.

Второй квартал. Берется сумма дохода нарастающим периодом с начала года, т.е. за период с января по июнь, умножается на ставку, вычитается сумма платежей в ПФР за период с января по июнь. Затем вычитается платеж по авансовому платежу за первый квартал.

Третий и четвертый кварталы считаются аналогично второму.

Пример расчета мы приведем ниже.

Срок уплаты авансовых платежей по УСН:

Источник: df35.ru

Глава 3. Планы счетов

План счетов является главной составляющей бухгалтерского учета.

Конфигурация «Бухгалтерия предприятия» содержит три плана счетов – план счетов бухгалтерского учета и еще два специальных плана счетов: план счетов налогового учета (по налогу на прибыль) и план счетов налогового учета по упрощенной системе налогообложения.

Планы счетов являются общими для всех организаций, от лица которых ведется учет в данной базе. Тем не менее, в течение налогового периода для конкретной организации, согласно ее учетной политике налогового учета, может использоваться только один из двух специальных планов счетов: план счетов налогового учета (по налогу на прибыль) или план счетов налогового учета (УСН).

Вызов на экран нужного плана счетов осуществляется из пункта меню «Операции» (для пользователей с полным интерфейсом), либо из пункта меню «Предприятие», подпункт «Планы счетов» (для пользователей с интерфейсом бухгалтера).

В любом из данных планов счетов разработчик может завести счета еще на этапе создания приложения. Такие счета называются предопределенными, и для них недоступны некоторые операции в режиме «Предприятие», например, такой счет нельзя удалить. Любой предопределенный счет имеет имя, по которому к нему будет производиться обращение в программных модулях. Например, счет 60 может иметь имя «Поставщики».

Любой счет в плане счетов может иметь субсчета. Это отличается от версии 7.7, где при создании счета спрашивалось, будет ли счет иметь субсчета и, в зависимости от ответа, он создавался группой или обычным счетом. Теперь любой счет может иметь субсчета, причем количество уровней их иерархии не ограничено.

В новой версии возможны проводки по родительским счетам. Даже если у счета есть субсчета, то по нему могут делаться проводки, например, допускается проводка Дт20 Кт76, хотя у счетов 20 и 76 могут быть субсчета.

3.1. План счетов бухгалтерского учета.

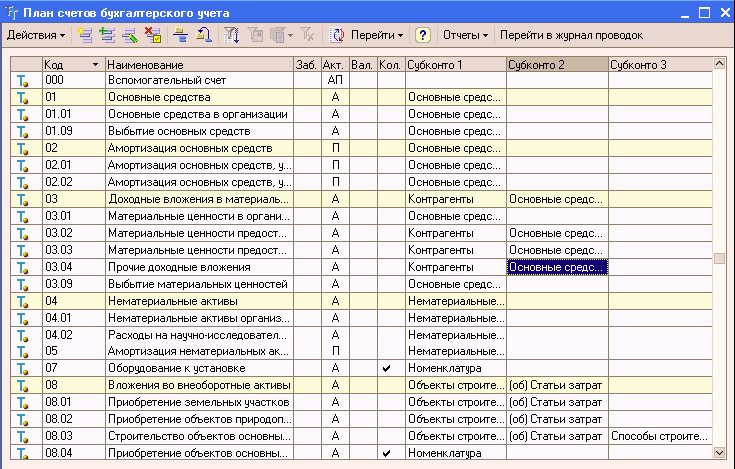

В конфигурацию включен План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный приказом Министерства Финансов Российской Федерации от 31 октября 2000 г. № 94н.

Счета в компьютерный план счетов могут вводиться, как на этапе конфигурирования, так и в пользовательском режиме.

В режиме конфигурирования в план счетов введены те счета и субсчета, которые предусмотрены единым Планом счетов и для которых в конфигурации уже предусмотрены специальные алгоритм обработки учитываемой на них информации. Такие счета называются предопределенными и помечены в плане счетов желтой точкой рядом с символом счета

Большинство счетов в конфигурации являются предопределенными и имеют некоторые ограничения по изменению свойств в режиме «1С: Предприятие». К свойствам счетов, определенным в конфигурации относятся:

? признаки активных, пассивных и активно-пассивных счетов;

? настройка количественного учета по счету;

? настройка валютного учета по счету;

? признаки забалансовых счетов.

При необходимости пользователь может в режиме ведения учета добавить в план счетов собственные счета и субсчета, причем даже для предопределенных счетов возможно заведение субсчетов и ввод дополнительных разрезов аналитического учета.

Все ограничения, относящиеся к предопределенным счетам, не относятся к счетам, введенным в режиме 1С: Предприятие. Счета (субсчета), введенные в режиме ведения учета, отличаются от предопределенных отсутствием точки рядом с символом счета

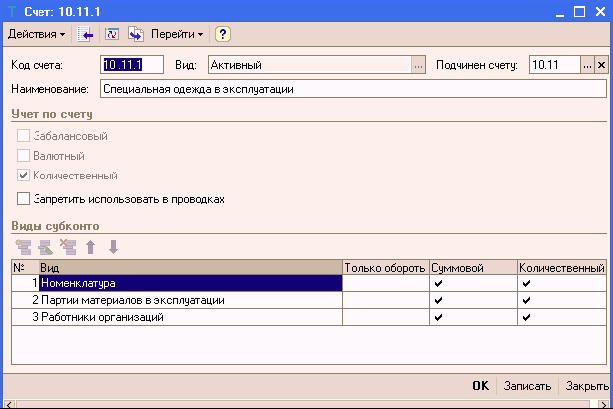

Вот как выглядит диалоговое окно конкретного счета.

В реквизите «Наименование» указывается полное наименование счета или субсчета.

Важную роль играет реквизит «Подчинен счету», так как без дополнительной настройки программа считает все записи (строки) плана счетов самостоятельными, независимыми и равноценными. Именно с помощью этого реквизита можно обеспечить взаимосвязь между счетом и его субсчетами, указав в данном окне счет, к которому будет относиться данный субсчет.

Для вводимого счета задается также его вид по отношению к балансу, после чего в списке плана счетов данный счет помечается буквами «А» (активный), «П» (пассивный) или «АП» (активно-пассивный). Эта характеристика используется программой для контроля остатков по счетам. Например, полученное на активном счете отрицательное (красное) сальдо будет сигнализировать о том, что на счете получено кредитовое сальдо, которого не может быть на активном счете, то есть в учетных данных имеется ошибка.

Деление счетов на балансовые и забалансовые организовано с помощью наличия или отсутствия флажка в поле «забалансовый». Учет на балансовых счетах строится по принципу двойной записи, то есть сумма операции должна быть одновременно отражена на двух балансовых счетах – у одного по дебету, а у другого по кредиту. Учет же на забалансовых счетах ведется по принципу простой записи, без обязательной корреспонденции между двумя счетами. В одной проводке не могут корреспондировать балансовые и забалансовые счета. Контроль соблюдения данных принципов ведения операций на балансовых и забалансовых счетах поддерживается на программном уровне.

Информация об операциях, стоимость которых выражена в иностранной валюте, в конфигурации обобщается на конкретных субсчетах, коды которых начинаются с цифры 2, например, 66.21 «Краткосрочные кредиты (в валюте)».

Для организации валютного учета по конкретному счету (субсчету) в описании его свойств устанавливают флажок «Валютный». В списке плана счетов такой счет будет помечен галочкой в колонке «Вал.». При вводе операций по валютным счетам программа запрашивает валютную сумму, а сумму в рублях рассчитывает как произведение валютной суммы на курс валюты на дату операции, взятый из справочника «Валюты».

По отдельным видам хозяйственных средств, например, по материалам, товарам, удобно вести учет не только по сумме, но и в натуральных измерителях. Для ведения количественного учета на счете (субсчете) в диалоговом окне описания его свойств следует установить флажок «Количественный». В плане счетов в строке такого счета в колонке «Кол.» будет стоять галочка. При вводе проводок с такими счетами программа запрашивает количество, а сумму проводки рассчитывает как произведение цены за единицу (если она задана в справочнике) на введенное количество.

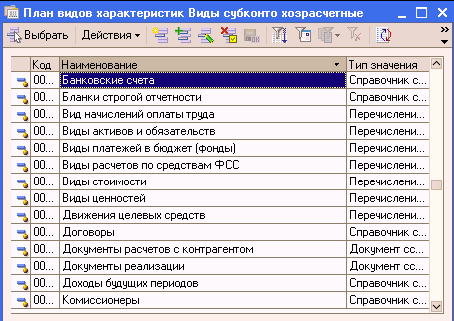

Организация аналитического учета на счете (субсчете) реализуется с помощью понятия «Субконто». Для этого в нижнее окно описания свойств счета вводом новой строки добавляют необходимые разрезы аналитики. В качестве видов субконто преимущественно выступают объекты метаданных «Справочники» и «Перечисления», выбираемые в процессе ввода из списка «Планы видов характеристик. Виды субконто».

В процессе прикрепления субконто к счету (субсчету) можно организовать так же дополнительную настройку аналитики. Дело в том, что по умолчанию по каждому аналитическому объекту система поддерживает учет остатков и оборотов в денежном выражении.

На счетах с признаком ведения количественного учета дополнительно поддерживаются бухгалтерские итоги в натуральных измерителях, а на счетах с признаком ведения валютного учета – итоги в иностранной валюте. Однако при настройке параметров конкретного счета (субсчета) можно изменить поддерживаемые системой бухгалтерские итоги. Например, установив флажок «только обороты» мы добьемся того, что по аналитике будут развернуты только обороты на данном счете, остатки же будут выведены только по счету в целом. Так, оборотным является субконто «Статьи движения денежных средств» на счетах денежных расчетов (50, 51).

Для аналитического складского учета только в натуральных измерителях на счетах с признаком ведения количественного учета снимается флажок «Суммовой» (пример – счета 10 «Материалы», 41 «товары» и т.д.).

При установке флажка «Запретить использовать в проводках» программа не позволит сформировать проводку по счету в целом и попросит уточнить субсчет, то есть в общем случае имеется возможность указывать в проводке и синтетический счет (если данный флажок в карточке счета будет снят).

Рассмотрим более подробно панель инструментов окна плана счетов.

Первая группа кнопок

позволяет вводить в план счетов новые счета (субсчета), в том числе и копированием, а также редактировать или удалять имеющиеся счета (если они не являются предопределенными).

Кнопка «Иерархический список»

позволяет ограничить информацию, выводимую на экран. Если нажать эту кнопку, выделив предварительно синтетический счет, то план счетов свернется до уровня синтетических счетов, а субсчета как бы спрячутся внутрь. Если же воспользоваться данной кнопкой, стоя на субсчете какого-либо счета, то на экране останется только этот счет и его субсчета. Повторное нажатие указанной кнопки возвращает план счетов в исходное состояние.

предназначена для осуществления разного рода отборов, хранения их истории и отключения.

осуществляется переход к связанной информации (например, корректной корреспонденции счетов).

могут быть сформированы стандартные бухгалтерские отчеты (оборотно-сальдовая ведомость по всем счетам, а так же оборотно-сальдовая ведомость и карточка по конкретному, выделенному в данный момент в списке счету).

осуществляется переход в журнал проводок с отбором по выделенному счету.

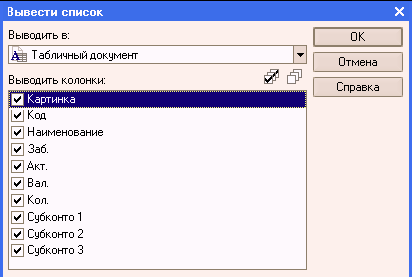

План счетов может быть выведен на печать. Для этого надо воспользоваться командой «Вывести список» пункта меню «Действия» окна плана счетов.

В открывшемся окне настраивается формат вывода (текстовый или табличный документ) и помечаются выводимые на печать колонки.

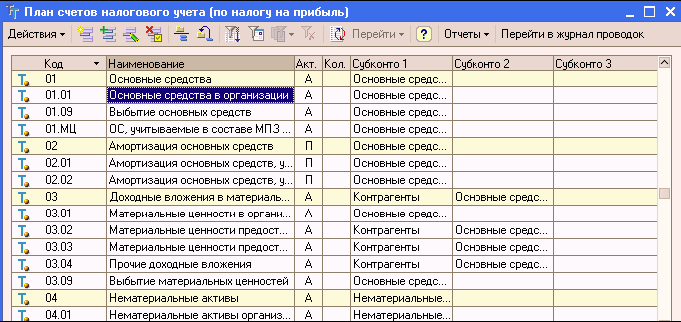

3.2. План счетов «Налоговый»

План счетов налогового учета служит для отражения хозяйственных операций в налоговом учете по налогу на прибыль в соответствии с главой 25 НК РФ, а также учета постоянных и временных разниц в целях выполнения положений ПБУ 18/02 «Учет расчетов по налогу на прибыль».

План счетов по структуре счетов, аналитике подобен плану счетов бухгалтерского учета для облегчения сопоставления данных бухгалтерского и налогового учета.

Коды счетов в большинстве случаев соответствуют кодам счетов бухгалтерского учета аналогичного назначения.

Особенности плана счетов налогового учета по сравнению с планом счетов бухгалтерского учета состоят в следующем:

? Все счета налогового учета являются забалансовыми, то есть в налоговом учете могут быть проводки без корреспонденции счетов, хотя в большинстве случаев все же используется корреспонденция;

? В плане счетов налогового учета практически все счета расчетов (с поставщиками, покупателями и т.д.) заменяет счет ПВ «Поступление и выбытие имущества, работ, услуг, прав»;

? Отсутствуют счета учета объектов, которые в любом случае не влияют на налог на прибыль (например, отсутствует счет учета уставного капитала, нераспределенной прибыли и т.п.), или предполагается, что соответствующие активы или обязательства с высокой вероятностью имеют ту же оценку, что и в бухгалтерском учете (например, денежные средства).

? Практически все счета налогового учета затрат на производство (20, 23, 25 и т.д.) имеют по 3 субсчета – для учета прямых расходов, косвенных расходов и нормируемых расходов (по которым нормирование может происходить в моменты времени, отличные от момента признания соответствующих расходов);

? К счету 91 «Прочие доходы и расходы» открыто необходимое для налогового учета количество субсчетов.

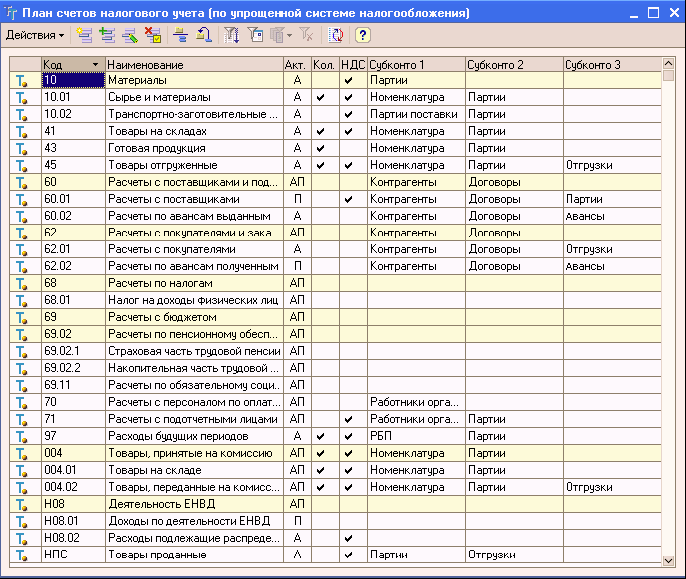

3.3. План счетов налогового учета (по УСН)

План счетов налогового учета служит для отражения хозяйственных операций в налоговом учете организаций с упрощенной системой налогообложения.

План счетов по структуре счетов, аналитике подобен плану счетов бухгалтерского учета для облегчения сопоставления данных бухгалтерского и налогового учета.

Особенности плана счетов налогового учета по сравнению с планом счетов бухгалтерского учета состоят в следующем:

? Все счета налогового учета являются забалансовыми, то есть в налоговом учете могут быть проводки без корреспонденции счетов, хотя в большинстве случаев все же используется корреспонденция;

? Отсутствуют счета учета объектов, которые в любом случае не отражают доходы и расходы в денежном выражении (например, отсутствует счет учета уставного капитала, нераспределенной прибыли и т.п.), или предполагается, что соответствующие активы или обязательства с высокой вероятностью имеют ту же оценку, что и в бухгалтерском учете (например, денежные средства).

- Альтернативная медицина

- Астрономия и Космос

- Биология

- Биохимия

- Ветеринария

- Военная история

- Геология и география

- Государство и право

- Деловая литература

- Домашние животные

- Домоводство

- Здоровье

- История

- Компьютеры и Интернет

- Кулинария

- Культурология

- Литературоведение

- Математика

- Медицина

- Научная литература — прочее

- Обществознание

- Педагогика

- Политика

- Психология

- Религиоведение

- Сад и огород

- Самосовершенствование

- Сделай сам

- Спорт

- Технические науки

- Транспорт и авиация

- Учебники

- Физика

- Философия

- Химия

- Хиромантия

- Хобби и ремесла

- Шпаргалки

- Эзотерика

- Юриспруденция

- Языкознание

Источник: www.nnre.ru

Проводки при начислении единого налога по УСН

Согласно ст. 346.30 НК РФ налоговым периодом по ЕНВД признается квартал, а потому начислять и уплачивать вмененный налог необходимо ежеквартально.

В отличие от множества прочих налогов проводки по ЕНВД не затрагивают себестоимость продукции и товаров. То есть во вмененке не участвует ни 20-й счет «Основное производство», ни 44-й «Расходы на продажу». Об этом говорится в письме Минфина РФ от 18.08.2004 № 07-05- 14/215, которое сообщает, что конечный финансовый результат по балансу берется в расчет без учета налога на прибыль и прочих аналогичных платежей, таких как ЕНВД.

Справочник Бухгалтера

Добровольная система взимания налогов УСН очень легка в применении на предприятии. Налогоплательщик освобождается от нескольких налогов: на прибыль, имущество, НДФЛ (если отсутствуют наемные работники) и НДС.

Вместо них взимается единый налог, который представляет собой чаще всего 6-процентное (иногда ставка равна 5–15%) отчисление от чистой прибыли хозяйствующего субъекта.

Начисление налога по УСН осуществляется с использованием особых проводок вручную или с использованием программы 1С.

Предприятия, в общем, обязаны вести бухгалтерский и налоговый тип учета. При использовании в деятельности УСН процедура ведения отчетности несколько упрощается. Руководствуясь конкретными нормативными актами, ИП и организации на «упрощенке» могут бухучет не вести вовсе. Об этом говорит закон №129-ФЗ от 1996 года.

Однако от составления первичной документации коммерческие единицы не освобождаются. На практике это означает, что обязательным является ведение учета нематериальных активов и основных средств.

Бухучет же необходим исключительно для определения возможности применять УСН. То есть, право на использование этого режима теряется, как только сумма ОС и активов превысит в целом 100 миллионов рублей.

В зависимости от выбранной схемы уплаты налогов базой может случить:

- прибыль – доходы;

- прибыль – доходы за минусом расходов.

При налогообложении дохода прибылью считается:

- выручка от сбыта товаров или услуг;

- внереализационный доход.

Признание доходов для целей взимания налогов осуществляется кассовым методом в некоторых случаях. Поступление денег в кассу учитывается по КУДиР. Отдельные виды прибыли не учитываются (статья 251 НК).

Не является прибылью (для налогообложения):

- взносы в уставный фонд;

- залог (задаток) в денежной или имущественной форме;

- земные средства;

- стоимость имущества, полученного для реализации по договору посредника.

При использовании схемы «доходы за минусом расходов» обязателен учет материальных расходов. Производится чаще всего способом оценивания приобретенного товара по цене единицы, средней цене или первой покупки (ФИФО).

Расходы в этом случае:

- оплата труда;

- амортизация основных средств;

- материальные нужды;

- соцнужды и прочее.

Расчет сумм налога осуществляет бухгалтер предприятия или сторонняя организация. Ведение отчетности допускается и в электронном варианте, и в письменном. Все субъекты хозяйствования, кроме ООО, бухучет не ведут, но обязательно заполняют книгу расхода/дохода, согласно которой и производится начисление налога на УСН в проводках.

В балансе налог необходимо отразить на следующих счетах:

- 68 – налоговые расчеты, сборы;

- 51 – р/счет;

- 99 – убыток/прибыль предприятия.

При начислении единого налога при УСН задействуют две проводки:

- Кредит 51 – Дебет 68 (уплаченная сумма налога);

- Кредит 68 – Дебет 99 (начисленный налог).

Любая хозяйственная операция в обязательном порядке отражается проводкой.

Учет по разным видам налогов в счете 68 происходит в соответствии с субсчетами. Перечень таковых обязательно оговаривается в учетной политике. Сам счет 68 может быть поделен на субсчета:

- 1 – налог по итогам 12 месяцев;

- 2 – авансовые платежи;

- 3 – НДФЛ и прочие налоги и сборы.

В программе 1С расчет налога имеет свои особенности:

- КУДиР формируется в меню «Отчеты».

- Декларация заполняется в соответствующей вкладке «Отчеты», раздел «Налоговая отчетность». В отчетности происходит автоматический расчет суммы налога в соответствии с тем, какую схему использует предприятие на УСН – «доходы» или «доходы за минусом расходов».

- Начисление налога надо сделать в ручном режиме в меню «Операции», раздел «Операции, введенные вручную».

- Проводки: начисление Д 99.01.1, К 68.12.

Программа 1С версий 8.2 и 8.3 требует, чтобы в пункте «Учетная политика» обязательно была указана схема начисления налогов по УСН по проводкам. Если он взимается с дохода, удерживается 6%. В случае подсчета по схеме «доходы минус расходы» ставка может быть от 5 до 15%, поскольку размер ее устанавливается региональной властью в зависимости от многих факторов.

Предлагаем ознакомиться: Налог на частное домовладение

Иногда по итогам периода начислению и оплате компанией подлежит минимальный налог УСН, который в общем порядке отражается в бухгалтерских проводках. В этом случае обязательно в ФНС предоставить заявление с просьбой зачисления авансов в счет налога. Для начисления к уплате минимального размера налога УСН используются следующие бухгалтерские проводки:

- Д 99 К 68 суб. – расчет и начисление;

- Д 99 К 68 суб. – сторнирование суммы аванса.

Итак, налог или авансы зачисляются на счет Д99, где указываются как доходы, так и убытки. Для осуществления расчетов по налогу предназначен К68. Прибыль указывается нарастающим итогом с начала периода. Когда оканчивается период, на весь использованный доход уменьшается общая прибыль, а неиспользованные траты предприятия указываются в отчетах.

Штрафные санкции – пеня – также отражаются в проводках:

- Д 99 К 68 суб. – начисленные суммы пени;

- Д 68 суб. – определение суммы;

- К 51 – внесение отчета по уплаченным суммам пени.

Пеня не причисляется к расходам, принимаемым для уменьшения прибыли организации на УСН. Поэтому она не отражается в КУДиР. Пеня начисляется на основании бухгалтерской справки, а выплачивается по платежному поручению.

Проводки по УСН

Расчет налога уплачиваемого в связи с применением упрощенной системы налогообложения (УСНО) за расчетный период выполняется после принятия и проведения всех первичных документов, участвующих в формировании доходов и расходов, формирования книги учета доходов и расходов при УСН и расчета налоговой декларации по УСН.

При ведении учета в программе 1С Бухгалтерия 8 доходы и расходы хозяйственной деятельности учитываются всеми типовыми документами бухгалтерской конфигурации.

Книга доходов и расходов формируется специализированным отчетом через меню «Отчеты» – «Книга учета доходов и расходов по УСН» с обязательной проверкой результатов заполнения, потому что данный отчет формируется не по правилам бухгалтерских проводок, а на основании отдельного учетного механизма 1С. Проверка заполнения книги доходов и расходов особенно важна при учетной политике по упрощенке «доходы минус расходы» до того как начислить налог.

Налоговая декларация по УСН заполняется как типовой регламентированный отчет 1С через соответствующее меню, в которой и производится полный расчет по УСНО.

Меню Отчеты — Регламентированные отчеты — раздел Налоговая отчетность.

В декларации указываются полученные доходы и принятые расходы и выполняется расчет налога УСН в соответствии со ставкой и учетной политикой организации: по доходам или доходы минус расходы.

Проводка начисления налога по УСН отражается в программе вручную при помощи документа «Операции веденные вручную», находится в меню «Операции».

Начисление налога УСН отражается проводкой Дебет 99.01.1 (Прибыли и убытки по деятельности с основной системой налогообложения) Кредит 68.12 (Единый налог при применении упрощенной системы налогообложения).

Порядок начисления налога УСН следует закрепить в учетной политике организации.

Если в учете применяется метод начисления, то авансовые платежи по УСН начисляются на дату окончания соответствующего периода, за который он начисляется, т.е. 31 марта, 30 июня и 30 сентября (п. 5 ПБУ 1/2008).

Если используется кассовый метод, то период начисления по авансовым платежам будет соответствовать дате уплаты налога.

Оплата авансового платежа по налогу производится ежеквартально: до 25 числа месяца следующим за окончанием квартала, то есть до 25 апреля, 25 июля и 25 октября. За год налог уплачивается организациями до 31 марта, для индивидуального предпринимателя — до 30 апреля года следующего за отчетным.

Если организация или ИП находятся на УСНО с объектом налогообложения доходы, то сумму налога можно уменьшить на страховые взносы, уплаченные за работников и перечисленные индивидуальными предпринимателями за себя, а также на сумму пособий по временной нетрудоспособности, но не более 50% от суммы начисленного налога. ИП без работников могут уменьшить налог на полную сумму платежей страховых взносов.

Если объектом налогообложения УСНО являются доходы минус расходы, то уплаченные страховые взносы уменьшают налог по УСН в полном объеме, потому что включаются в состав расходов на этапе расчета налогооблагаемой базы.

Проводка операции «Уплачен ЕНВД»

счет 99 ― счет прибыли и убытков от хоздеятельности (за исключением налога на прибыль);

Источник: bank-k.ru