Налогоплательщики, применяющие метод начислений, при определении расходов на производство и реализацию отчетного (налогового) периода подразделяют все понесенные за этот период расходы на прямые и косвенные.

Прямые расходы подлежат распределению между незавершенным производством, нереализованной и реализованной в отчетном (налоговом) периоде готовой продукцией (работами, услугами). Иными словами, прямые расходы относятся к расходам текущего периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены.

Принципы распределения установлены в ст. 319 НК РФ. Конкретный порядок распределения прямых расходов на НЗП и готовую продукцию (выполненные работы, оказанные услуги) налогоплательщик определяет в налоговой учетной политике . Этот порядок не может меняться в течение 2-х налоговых периодов.

Организации, оказывающие услуги, вправе списывать прямые расходы полностью в текущем отчетном (налоговом) периоде без распределения. Указанное право должно быть закреплено в налоговой учетной политике .

Способы распределения расходов в 1СУНФ

Общие прямые расходы, которые невозможно отнести непосредственно на конкретный вид продукции (работ, услуг), распределяется между ними в порядке, установленном в налоговой учетной политике .

Косвенные расходы признаются для целей налогообложения прибыли в том отчетном (налоговом) периоде, в котором произведены.

Согласно п.1 ст. 318 НК РФ в состав прямых расходов могут быть отнесены, в частности:

1) материальные затраты:

— сырье, основные и вспомогательные материалы;

2) оплата труда рабочих основного и вспомогательного производства, цехового персонала;

3) социальные отчисления на оплату труда вышеуказанных работников;

4) амортизация основных средств, используемых при производстве продукции, работ, услуг.

Перечень прямых расходов налогоплательщик устанавливает самостоятельно в налоговой учетной политике .

Расходы, связанные с производством и реализацией, не включенные в прямые расходы, относятся к косвенным.

При формировании состава прямых расходов в налоговом учете налогоплательщик может учитывать перечень прямых расходов, связанных с производством и реализацией товаров (выполнением работ, оказанием услуг), применяемым для целей бухгалтерского учета. По мнению Минфина, именно это обеспечит соблюдение требований ст. ст. 252, 318 и 319, согласно которым выбор налогоплательщика в отношении расходов, формирующих в налоговом учете стоимость произведенной и реализованной продукции, должен быть экономически обоснованным (письмо от 29.12.2011 № 07-02-06/260).

Бухгалтерский учет

В бухгалтерском учете себестоимость готовой продукции может определяться одним из способов (устанавливается в бухгалтерской учетной политике ):

1. По производственной себестоимости, когда в состав себестоимости включают:

— прямые расходы (Дебет 20 Кредит 10, 21, 28, 69, 70);

— общепроизводственные расходы (Дебет 25 Кредит 02, 10, 23, 69, 70);

Методы Распределения Косвенных Расходов в программе 1С:Бухгалтерия 8 для Казахстана

— общехозяйственные расходы (Дебет 26 Кредит 02, 10, 23, 69, 70).

Формирование себестоимости готовой продукции при этом отражают проводками:

Дебет 20 Кредит 25 – списаны на основное производство общепроизводственные (цеховые) расходы (метод распределения по видам продукции/производств устанавливается в бухгалтерской учетной политике );

Дебет 20 Кредит 26 – списаны на основное производство общехозяйственные расходы (метод распределения по видам продукции/производств устанавливается в бухгалтерской учетной политике );

Дебет 43 Кредит 20 – сформирована себестоимость готовой продукции.

В бухгалтерском учете расходы, учтенные на балансовом счете 20, называются прямыми, а на балансовых счетах 25 и 26 – накладными. Если организация ведет бухгалтерский и налоговый учет готовой продукции одинаково, то для целей налогообложения прямыми будут расходы, учтенные на счетах 20, 25 и 26, то есть прямые и накладные в бухгалтерском учете.

Себестоимость проданной (реализованной) продукции отражается проводками (по видам продукции): Дебет 90.2 Кредит 43.

2. По сокращенной (усеченной) производственной себестоимости, когда в состав себестоимости включают:

— прямые расходы (Дебет 20 Кредит 10, 21, 28, 69, 70);

— общепроизводственные расходы (Дебет 25 Кредит 02, 10, 23, 69, 70).

В этом случае себестоимость выпущенной в отчетном месяце готовой продукции формируется проводками: Дебет 20 Кредит 25 и Дебет 43 Кредит 20.

Себестоимость проданной (реализованной) продукции: Дебет 90.2 Кредит 43.

Общехозяйственные (управленческие) расходы списываются на себестоимость продаж: Дебет 90.2 Кредит 26.

Для сближения бухгалтерского и налогового учета в перечень прямых расходов в налоговой учетной политике следует включить:

— прямые расходы, относящиеся к основному производству (счет 20);

— накладные расходы, относящиеся к общепроизводственным расходам (счет 25).

К косвенным расходам для целей налогообложения прибыли будут относиться управленческие расходы, учтенные на счете 26.

Источник: amnagency.ru

3.ОСНОВЫ ОРГАНИЗАЦИИ РАСПРЕДЕЛЕНИЯ КОСВЕННЫХ ЗАТРАТ

В современных условиях хозяйствования в коммерческих организациях особую актуальность приобретают вопросы распределения косвенных расходов между видами выпускаемой ими продукции (работ, услуг). Их, как правило, распределяют сначала по видам (направлениям) деятельности, а затем (внутри каждого вида деятельности) — по видам выпускаемой продукции. От того, насколько рационально они распределены, зависит точность определения себестоимости по отдельным технологическим линиям и видам продукции. Последнее, в свою очередь, имеет большое значение для политики предприятия в области ценообразования и его структурной политики (формирование номенклатуры выпуска и реализации продукции).

Существует три основных метода распределения косвенных затрат между производственными подразделениями:

– метод прямого распределения затрат;

– пошаговый (последовательный) метод распределения затрат;

– метод взаимного распределения затрат (двухсторонний)

Метод прямого распределения косвенных затрат наиболее прост: расходы по каждому обслуживающему подразделению относятся на производственные подразделения напрямую, минуя прочие обслуживающие подразделения. Он применяется в тех случаях, когда непроизводственные центры ответственности не оказывают друг другу услуги.

Преимуществом этого метода являются его простота и нетрудоемкость. Главный же его недостаток состоит в том, что он ведет к серьезным искажениям при определении реальной себестоимости различных видов продукции.

Например, на предприятии выпускается два вида продукции — А и Б. При этом изделие А выпускается на основе машинной технологии, а изделие Б — ручного труда. Тогда при применении базы распределения «Прямые затраты труда» себестоимость первого вида продукции будет занижена, второго — завышена, а при применении базы распределения «Часы работы оборудования» — наоборот.

Пошаговый метод распределения производственных косвенных расходов применяется в тех случаях, когда непроизводственные подразделения оказывают друг другу услуги в одностороннем порядке. Например, услуги ремонтного цеха в одностороннем порядке потребляются складом готовой продукции и цехом основного производства, а услуги администрации – основным цехом, складом готовой продукции и ремонтным цехами. Процесс распределения непроизводственных затрат между производственными подразделениями осуществляется поэтапно.

1 Шаг. Определение затрат по подразделениям. Учитываются все затраты подразделения.

2 Шаг. Определение базовой единицы, т.е. единицы объема предоставляемых вспомогательным подразделением услуг, используя которую, можно легко определить потребление этих услуг другими подразделениями. Например, для ремонтного цеха – это количество времени на ремонт, для транспортного цеха – пробег автотранспорта (км), складских помещений – площадь (м 2 ) и т.д.

3 Шаг. Распределение затрат. Выполняется на основе выбранной базы распределения. Общий порядок распределения – от непроизводственных подразделений к производственным. В результате распределения все затраты непроизводственных подразделений должны быть присвоены производственным центрам затрат.

После распределения затрат одного вспомогательного подразделения оно больше не учитывается и в дальнейшем исключается из процесса пошагового распределения, т.е.затраты других вспомогательных подразделений на его счет не распределяются.

Пошаговый метод распределения производственных косвенных расходов является более трудоемким, однако по сравнению с предыдущим методом дает более точную картину себестоимости отдельных видов продукции.

Метод взаимного распределения затрат назван двухсторонним, что отражает суть производственных отношений между центрами ответственности. Он применяется в тех случаях, когда между непроизводственными подразделениями происходит обмен внутрифирменными услугами. Однако вручную без использования программного продукта его можно применить лишь при наличии двух непроизводственных подразделений.

Рассмотрим пример. Пусть на предприятии затраты склада потребляются ремонтным цехом и наоборот. Тогда совокупные затраты склада будут равны собственным затратам и затратам, добавленным после распределения затрат ремонтного цеха. Аналогично, совокупные затраты ремонтного цеха будут равны собственным затратам и части затрат склада, распределенным на него. Расчеты проведем в следующей последовательности:

1). Определяем показатель, выступающий в роли базы распределения, и, основываясь на нем, рассчитываем соотношение между подразделениями, участвующими в распределении затрат (в качестве базы распределения определим прямые затраты) (табл.1.2).

Данные о соотношении затрат между подразделениями

2). Рассчитываем затраты непроизводственных подразделений, скорректированные с учетом двухстороннего потребления услуг. Для этого составим систему уравнений:

где А – скорректированные затраты склада, у.е.; К – скорректированные затраты ремонтного цеха, у.е.

Решаем систему уравнений методом подстановки:

К= 900 + 0,29 (700 + 0,242 К);

К= 900 + 203 + 0,07 К;

Тогда А = 700 + 0,242 × 1186 = 987 (у.е.)

3). Скорректированные затраты распределяются между центрами ответственности (табл.1.3).

Результаты распределения затрат непроизводственных подразделений предприятия

Материал предоставлен сайтом AUP.Ru (Электронная библиотека экономической и деловой литературы)

Источник: www.konsalter.ru

Методика распределения НДС с косвенных расходов в программе 1С:Бухгалтерия 8

Для начала давайте разберемся с понятием НДС: что это за налог, кто его платит и за что?

Итак, НДС – налог на добавленную стоимость, уплачиваемый продавцом товаров и услуг с той части стоимости, которую он добавляет к стоимости этих товаров до стадии реализации.

При этом, продавец включает НДС в стоимость предоставляемых им товаров и услуг и сам является плательщиком НДС за приобретаемые им в ходе производства товары и услуги. Таким образом, сумма налога, уплачиваемого продавцом есть разница между суммами налога полученного продавцом от покупателя и суммами налога, уплаченного поставщикам.

В Налоговом Кодексе РФ НДС посвящена глава 21.

НДС платят (ст. 143 НК РФ):

- организации;

- индивидуальные предприниматели;

- лица, признаваемые налогоплательщиками НДС в связи с перемещением товаров через таможенную границу РФ.

В соответствии с п.1 ст. 168 НК РФ при реализации товаров (работ, услуг), передаче имущественных прав налогоплательщик (налоговый агент, указанный в пунктах 4 и 5 статьи 161 Налогового Кодекса) дополнительно к цене (тарифу) реализуемых товаров (работ, услуг), передаваемых имущественных прав обязан предъявить к оплате покупателю этих товаров (работ, услуг), имущественных прав соответствующую сумму налога. Т.е. сумма НДС фактически включается в конечную цену товаров (работ, услуг), предъявляемую покупателям.

Объектом налогообложения признаются следующие операции (п. 1 ст. 146 НК РФ):

- реализация товаров (работ, услуг) на территории Российской Федерации, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав. При этом передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе признается реализацией товаров (работ, услуг);

- передача на территории Российской Федерации товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций;

- выполнение строительно-монтажных работ для собственного потребления;

- ввоз товаров на таможенную территорию Российской Федерации.

Организация может получить освобождение от исполнения обязанностей налогоплательщика и не являться плательщиком НДС (порядок получения льгот установлен ст. 145 НК РФ). В этом случае у организации не возникает обязанности по составлению счетов-фактур, ведению книги покупок, книги продаж и представлению налоговой декларации.

В конфигурации 1С:Бухгалтерия 8 для учета НДС по приобретенным ценностям представлен счет 19 «НДС по приобретенным ценностям», для начисленного НДС – 68.02 «Налог на добавленную стоимость», для учета НДС по авансам и предварительным оплатам – счет 76.АВ «НДС по авансам и предоплатам» и на счете бухгалтерского учета 76.ВА «НДС по авансам и предоплатам выданным» отражаются операции по авансам поставщикам.

Итак, перед началом учета НДС необходимо проверить настройки учетной политики организации. Для этого обратитесь к меню «Предприятие/Учетная политика/Учетная политика организаций» на вкладке «НДС» и проверьте правильность настроек: осуществляет ли предприятие реализацию по ставке 0% или без НДС, надо ли начислять НДС по отгрузке без перехода прав собственности, порядок регистрации счетов-фактур на аванс и др.

В программе 1С:Бухгалтерия 8 Книга покупок и Книга продаж заполняются автоматически, но только после выполнения некоторых регламентных процедур в конце месяца. Список регламентных документов по НДС можно просмотреть через пункт меню «Операции/Документы/Регламентные документы НДС».

Рис.1 Регламентные документы НДС

Эти документы анализируют данные по регистрам и формирую при проведение соответствующие движения и проводки.

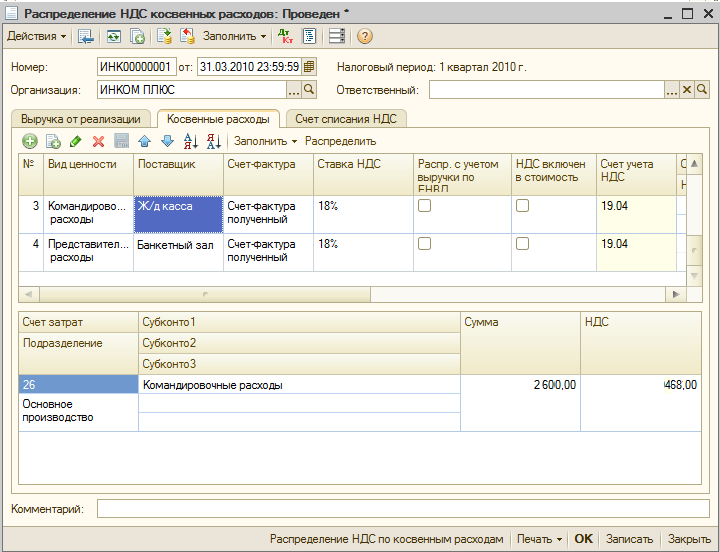

Остановимся подробнее на документе «Распределение НДС косвенных расходов».

Необходимость распределения НДС с косвенных расходов возникает в двух случаях:

- — если организация применяет ЕНВД;

- — если организация осуществляет реализацию по ставке Без НДС или по ставке 0%.

Документ «Распределение НДС косвенных расходов» необходимо заполнять и проводить при закрытии месяца. Предназначен документ для распределения входящего НДС по ценностям, списанным на расходы, по операциям либо облагаемым НДС, либо не облагаемым НДС, либо облагаемым по ставке 0%.

Документ состоит из 3 вкладок «Выручка от реализации», «Косвенные расходы» и «Счета списания НДС».

Рис.2 Закладка «Выручка от реализации»

На вкладке «Выручка от реализации» указываются суммы выручки от реализации за период по различным ставкам НДС, для определения пропорции, которая будет использоваться для распределения НДС (в соответствии со ст. 170 НК РФ).

Суммы выручки можно заполнить автоматически по кнопке «Рассчитать».

В части «Статья для включения НДС в состав затрат по деятельности» нужно указать:

- — не облагаемой НДС (не ЕНВД), если организация осуществляет реализацию, не облагаемую НДС и не относящуюся к ЕНВД

- — не облагаемой НДС (ЕНВД), если организация осуществляет реализацию, облагаемую ЕНВД.

Рис.3 Закладка «Косвенные расходы»

На вкладке «Косвенные расходы» указываются данные по ценностям, списанным на расходы. Список ценностей можно заполнить автоматически при нажатии кнопки «Заполнить/Заполнить по данным регистров НДС» и с помощью кнопки «Распределить» осуществляется распределение входящих сумм НДС к косвенным расходам.

На вкладке расположено две табличные части. Верхняя часть отображает общую информацию о ценностях: вид ценности, счет-фактура и др. и сумма без НДС и НДС. В нижней табличной части заполняется информация о счетах затрат, на которые списаны ценности. Эти данные соответствуют строке, выбранной в верхней табличной части и используются для случаев, когда нужно отразить включение НДС в стоимость по деятельности, не облагаемой НДС или облагаемой ЕНВД.

При заполнении верхней табличной части в графе «Распр. с учетом выручки по ЕНВД» устанавливается флажок, если ценности были списаны с использованием статьи затрат, предназначенной для учета затрат по разным видам деятельности при этом при распределении сумма НДС будет отнесена к деятельности облагаемой НДС по обычным ставкам, по деятельности, облагаемой НДС по ставке 0%, и по деятельности, облагаемой ЕНВД (если указана статья затрат, предназначенная для учета затрат по деятельности, облагаемой ЕНВД, то распределение НДС по таким расходам не производится). Если флажок не установлен, то при распределении не будет учитываться деятельность, облагаемая ЕНВД.

В графе «НДС включен в стоимость» устанавливается флажок, если до распределения НДС по списанной ценности был включен в стоимость, в этом случае при проведении документа может быть отражено исключение НДС из стоимости, если часть расходов относится к деятельности, облагаемой по обычным ставкам НДС или по ставке 0%.

Рис.4 Закладка «Счет списания НДС»

На вкладке «Счет списания НДС» указывается порядок списания НДС в случае, когда расходы относятся к деятельности, не облагаемой НДС, или облагаемой ЕНВД, а сумма НДС была ранее принята к вычету:

- Если необходимо списать НДС на счета затрат, указанные в нижней табличной части на вкладке «Косвенные расходы», то устанавливается флаг «Списать НДС также, как ценности».

- Если необходимо списать НДС на другой счет и аналитику, то устанавливается флаг «Списать НДС иначе, чем ценности». При этом появится возможность выбора счета и аналитики, в соответствии с которыми будет отражено списание НДС.

Нужна помощь по 1C:УПП?

Источник: vnedriupp.ru