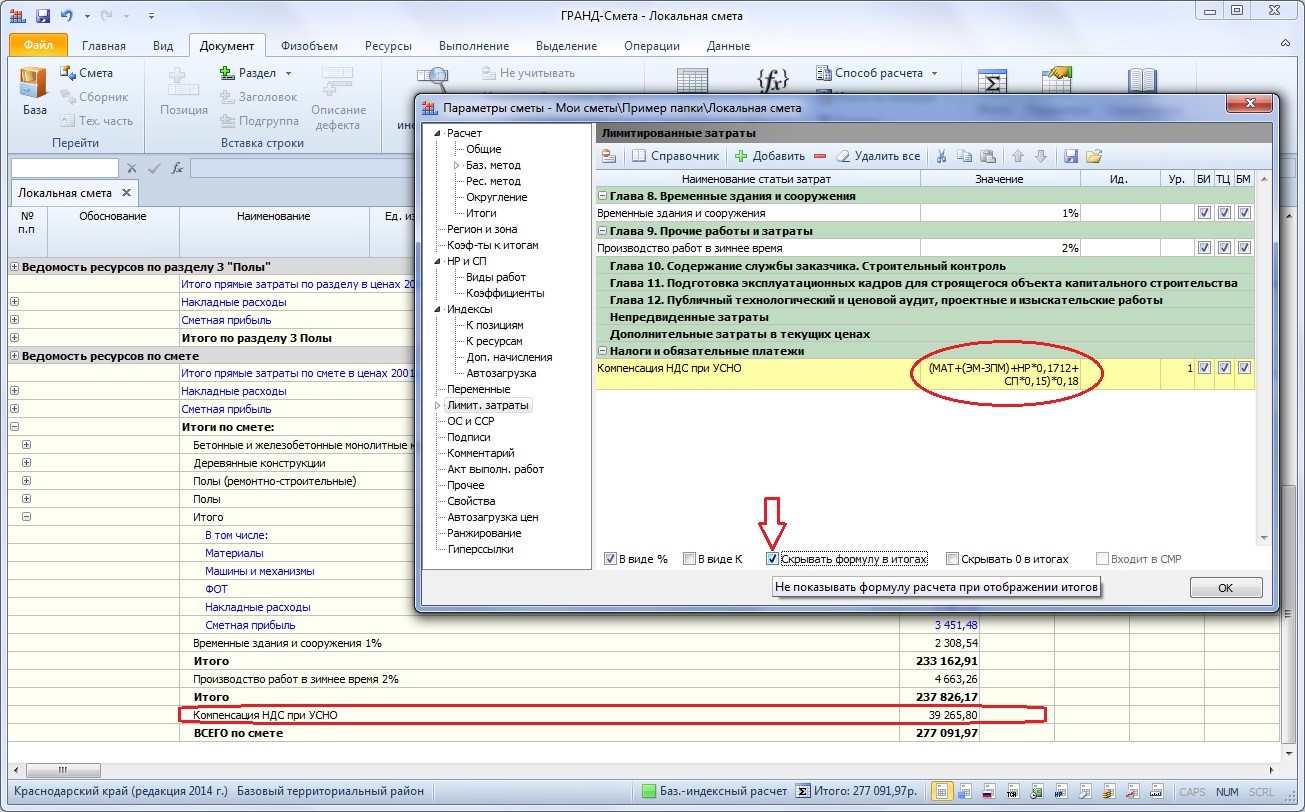

(МАТ+(ЭМ-ЗПМ)+НР*0,1712+СП*0,15+ОБ)*0,20

где 0,1712 (17,12%) – удельный вес затрат на материалы в постатейной структуре накладных расходов согласно МДС 81-33.2004 (для районов Крайнего Севера и местностей, приравненных к ним, требуется применять в формуле значение 0,182 согласно МДС 81-34.2004); 0,15 (15%) – удельный вес затрат на материалы в постатейной структуре сметной прибыли; 0,20 (20%) – ставка НДС.

Если нет необходимости в том, чтобы в документе отображалась такая громоздкая формула, достаточно включить внизу окна опцию Скрывать формулу в итогах.

Нулевой счёт-фактура и ставка НДС 0%

Напомним, что значения идентификаторов МАТ, ЭМ, ЗПМ, НР и СП возвращаются в зависимости от того, какой способ расчёта задан в данный момент для локальной сметы – базисно-индексный или ресурсный. При этом следует иметь в виду, что если в смете задан базисно-индексный расчёт ив параметрах сметы на закладке Индексы в группе Индивидуальные индексы для позиций сметы выбран способ применения индексов Применять индексы к СМР(либо установлен переключатель Не использовать индексы), то значения указанных идентификаторов рассчитываются в базисных ценах.

Предложенная формула реализует методику расчёта, описанную в письме Госстроя России № НЗ-6292/10 от 6 октября 2003 года. Данный документ есть в базе данных информационно-справочной системы «Библиотеке сметчика» в разделе Руководящие документы – Акты МинСтроя – Письма – Минрегионразвития РФ, Росстроя РФ, Госстроя РФ.

Обратите внимание! В примере расчёта, который приводится в данном документе, использованы некоторые устаревшие нормативы – например, там фигурирует ставка НДС в размере 20%. Но в предложенной выше формуле все нормативные показатели соответствуют современному состоянию.

Об отмене Письма Госстроя России № НЗ-6292/10 от 6 октября 2003 года и расчете затрат на уплату НДС.

Некоторых специалистов-сметчиков сбивает с толку формулировка письма Госстроя от 27.11.2012 № 2536-ИП/12/ГС об утрате значения примера расчета затрат на уплату НДС при упрощенной системе налогообложения, приведенного в письме Госстроя России от 06.10.2003 № НЗ- 6292/10, и ответ по данному вопросу в «Вестнике ценообразования и сметного нормирования № 4 (157) за апрель 2014 года»:

В связи с выходом письма Госстроя от 27.11.2012 № 2536-ИП/12/ГС пример расчета затрат на уплату НДС при упрощенной системе налогообложения, приведенную в письме Госстроя России от 06.10.2003 № НЗ-6292/10, утратил свое значение.

НДС при экспортных операциях. Как подтвердить нулевую ставку НДС? Лайфхаки для экспортеров

отмечая, что формула: (МАТ+(ЭМ-ЗПМ)+НР*0,1712+СП*0,15+ОБ)*0,20 не верна.

Дело в том, что формула (МАТ+(ЭМ-ЗПМ)+НР*0,1712+СП*0,15+ОБ)*0,20 не соответствует формуле расчета, приведенной в примере к письму Госстроя России от 06.10.2003 № НЗ-6292/10.

То есть, даже отмена данного письма не повлияла бы на формулу (МАТ+(ЭМ-ЗПМ)+НР*0,1712+СП*0,15+ОБ)*0,18 , так как в письме содержится расчет по другой формуле.

Возникает вопрос, почему указывают на данный ответ в журнале «Вестник ценообразования и сметного нормирования» на письмо Госстроя от 27.11.2012 № 2536-ИП/12/ГС, аргументируя этими документами, что формула для расчета компенсации НДС при УСН не действует?

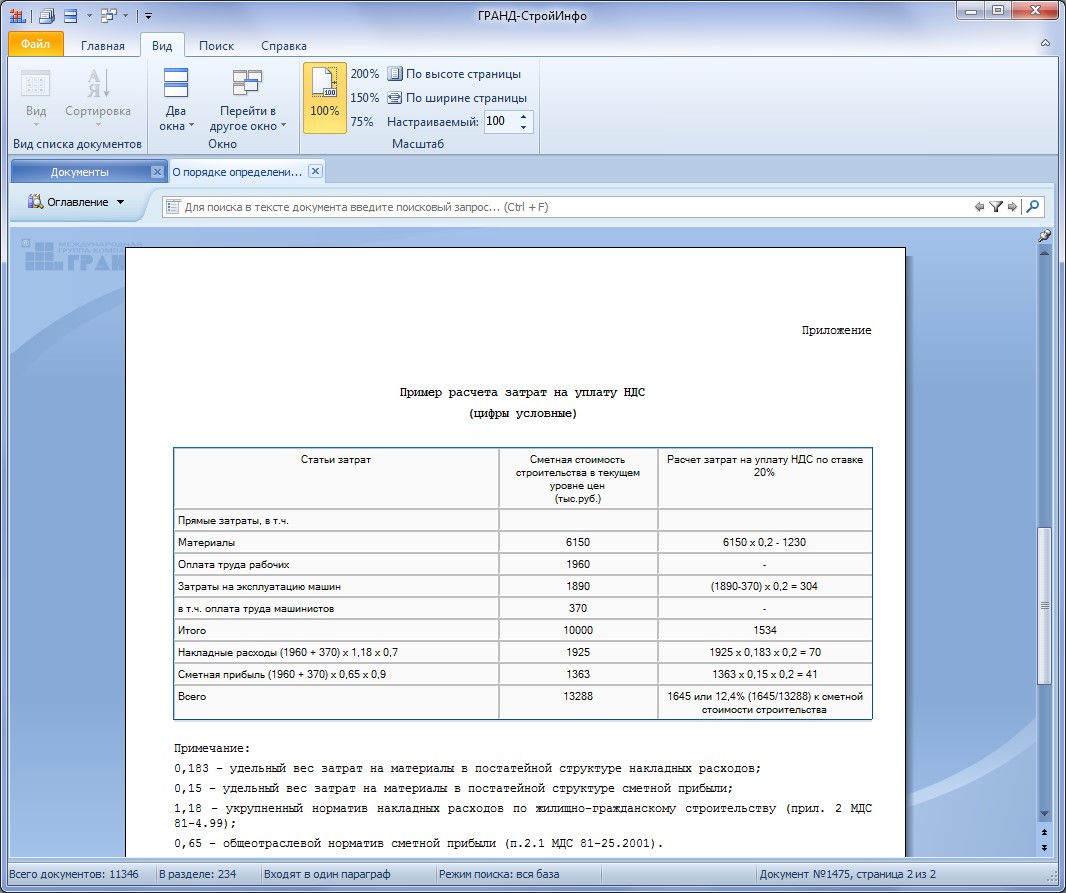

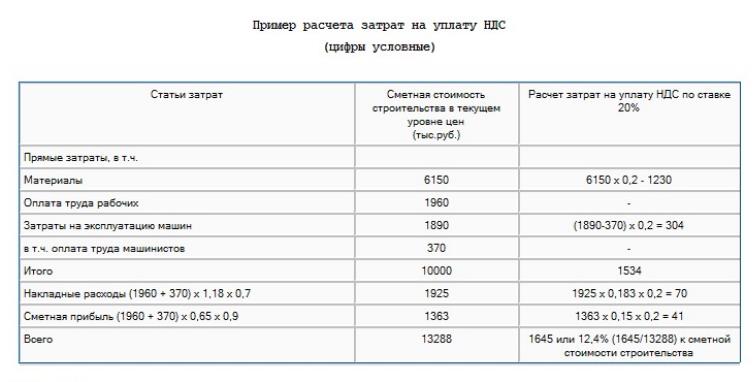

Рассмотрим детальнее письмо Госстроя России от 06.10.2003 № НЗ-6292/10, содержащее не действующий пример расчета компенсации НДС при УСН, конкретно — приложение с примером расчета:

Примечание:

0,183 — удельный вес затрат на материалы в постатейной структуре накладных расходов;

0,15 — удельный вес затрат на материалы в постатейной структуре сметной прибыли;

1,18 — укрупненный норматив накладных расходов по жилищно-гражданскому строительству (прил. 2 МДС 81-4.99);

0,65 — общеотраслевой норматив сметной прибыли (п. 2.1 МДС 81-25.2001).

Назовем этот метод «по письму».

И посмотрим формулу, которая позволяет определить размер компенсации НДС в смете при УСН: (МАТ+(ЭМ-ЗПМ)+НР*0,1712+СП*0,15+ОБ)*0,18 . Назовем этот метод «расчетный».

Отличия данных методов в следующем:

- В письме удельный вес затрат на материалы в постатейной структуре накладных расходов составляет 0,183 — в расчете 0,1712.

- В письме коэффициенты к НР и СП фигурируют, в том числе уже не действующий коэффициент к НР К=0,7 — в расчете коэффициенты к НР и СП опущены, так как в формуле участвуют уже рассчитанные размеры НР и СП.

- В письме указанны коэффициенты к НР и СП, в том числе недействующий, но нет указаний на применение иных коэффициентов, в зависимости от метода индексации — в расчете коэффициенты опущены, аналогично п. 2.

- В письме приняты укрупненные и общеотраслевые нормативы НР и СП соответственно, а не нормативы по видам работ — в расчете снова аналогично п. 2 в формуле участвуют уже рассчитанные размеры НР и СП.

Пункты 3, 4 — несоответствий письма расчету можно пропустить. Но пункты 2 и 3 делают два данных метода не соответствующими друг другу, а п. 2 делает письмо еще и не актуальным, так как включает в пример расчета коэффициент 0,7 к НР, отмененный более поздним письмом Госстроя от 27.11.2012 № 2536-ИП/12/ГС, на которое ссылаются в «Вестнике ценообразования и сметного нормирования № 4, апрель 2014 года».

Если в примере есть коэффициент К=0,7 к НР и этот коэффициент на текущий момент уже отменен более поздним документом, значит пример устарел и перестал быть актуальным.

В формуле (МАТ+(ЭМ-ЗПМ)+НР*0,1712+СП*0,15+ОБ)*0,20 коэффициента к НР нет изначально.

Вывод

1. Пример расчета затрат на уплату НДС при упрощенной системе налогообложения, приведенный в письме Госстроя России от 06.10.2003 № НЗ-6292/10, действительно утратил свое значение, как и говорится в ответах «Консультаций и разъяснений» в журнале «Вестник ценообразования», в связи с выходом письма Госстроя от 27.11.2012 № 2536-ИП/12/ГС.

2. Формула расчета затрат на компенсацию НДС при УСН:

представленная в данной статье — корректна и действует. Отмена вышеуказанного письма на данную формулу никак не повлияла.

Можно сказать, что в данной формуле учтено современное положение, учтено письмо Госстроя от 27.11.2012 № 2536-ИП/12/ГС и учтена «отмена» примера расчета в письме Госстроя России от 06.10.2003 № НЗ-6292/10, так как эти документы влияют на переменные, которых в формуле не содержится.

Результат изменения переменных, а именно коэффициентов к НР, этими документами рассчитывается заранее, и в формулу попадает уже как конечные НР, с учетом коэффициентов.

Поскольку Минюст РФ отменил письмо Госстроя от 27.11.2012 № 2536-ИП/12/ГС, которое в свою очередь отменяло действие Письма Госстроя от 6 октября 2003 г. N НЗ-6292/10от 6 октября 2003 г. N НЗ-6292/10, получается, что на текущий момент это письмо является действующим и для обоснования формулы расчета компенсации НДС при УСН стоит ссылаться на него.

Организация, находящаяся на УСН, уплачивает НДС в составе материальных ресурсов, приобретая их у поставщиков. Также организация уплачивает НДС в составе машин и механизмов, ремонтируя их, приобретая для них смазочные материалы и т.д. также с НДС. По основополагающему принципу в смете должны учитываться все минимально необходимые ресурсы для выполнения объекта. А значит и этот самый НДС в составе материалов и машин также должен быть учтён, поскольку в смете все материальные ресурсы и механизмы учтены без НДС. Формула (МАТ+О+(ЭМ-ЗПМ)+НР*0,182+СП*0,15)*0,20 учитывает именно НДС на материальные ресурсы и эксплуатацию машин.

Состав формулы: МАТ- материалы из сметы, О- оборудование из сметы, ЭМ-ЗПМ – чистая эксплуатация машин без зарплаты машинистов. НР*0,182 – доля материальных ресурсов в составе накладных расходов (МДС 81–34.2004 приложение 8) — учитывается также, т.к. организация подрядчика приобретает материальные ресурсы в составе НР с НДС (например, канцелярские принадлежности для офиса), СП*0,15- такая же доля материалов в составе сметной прибыли.

Источник: grandsmeta82.ru

Усн ндс 0 или без ндс

Официальный партнер компании ГАРАНТ в Липецке и Липецкой обл.

Тел./ офис (4742) 56-78-18

Тел./Горячая линия 8 800-200-13-45

Тел./Whatsapp +7 (960) 117-52-11

- Новости и аналитика

- Новости ГАРАНТа

- Мониторинг законодательства

- Аналитические статьи

- Документы

- Конституция РФ

- Кодексы РФ

- Федеральные законы

- Формы, образцы, бланки

- Заказать интересующий документ

- О системе ГАРАНТ

- Преимущества системы ГАРАНТ

- Как купить и сколько стоит?

- Информационный банк

- Комплекты системы ГАРАНТ

- ГАРАНТ Аэро

- ГАРАНТ-Образование

- Мобильный ГАРАНТ онлайн

- Интернет-версия ГАРАНТа

- Конструктор правовых документов

- Экспресс Проверка

- Развитие СПС в России

- Бесплатная презентация

- История лидерства ГАРАНТа

- Оставить отзыв

- Услуги

- Сервисная поддержка

- Обучение работе с системой

- Онлайн-семинары

- Расписание семинаров

- Лекторы

- Вести Гаранта

- Наши партнеры

- Обратная связь

- Вакансии

- Контакты

- Рекламный материал

Главная » Вопрос — ответ » Организация применяет УСН. Какую формулировку корректнее указывать в договорах для отражения того факта, что организация не является плательщиком НДС: — НДС не облагается на основании статей 346.12 и 346.13 главы 26.2 НК РФ или — НДС не облагается на основании статьи 346.11 главы 26.2 НК РФ?

- Новости ГАРАНТа

- Мониторинг законодательства

- Региональные новости

- Документы

- Конституция РФ

- Кодексы РФ

- Федеральные законы

- Формы, образцы, бланки

- Заказать интересующий документ

В системе ГАРАНТ появилась новая возможность

Теперь Вы можете смотреть видеозаписи Всероссийских спутниковых онлайн-семинаров, а также знакомиться с анонсами предстоящих мероприятий.

19 апреля 2022 года

ПОПУЛЯРНЫЕ ДОКУМЕНТЫ

- Документы администрации области

- Кодексы РФ

- Конституция РФ

- Формы, образцы, бланки

СПРАВОЧНЫЙ МАТЕРИАЛ

- Мировые судьи г. Липецка и Липецкой области

- Органы прокуратуры г. Липецка и Липецкой области

- Система многофункциональных центров предоставления государственных и муниципальных услуг Липецкой области

- Адреса и телефоны структурных подразделений администрации города Липецка

- Адреса и телефоны структурных подразделений УФНС Липецкой области

- Отделения пенсионного Фонда Российской Федерации по Липецкой области

- Адреса и телефоны судебных учреждений Липецкой области

- Адреса и телефоны регионального отделения ФСС РФ по Липецкой области

- Адреса и телефоны ВУЗов Липецкой области

- Федеральная служба в сфере здравоохранения по Липецкой области

- Таблица штрафов за нарушение ПДД

Организация применяет УСН. Какую формулировку корректнее указывать в договорах для отражения того факта, что организация не является плательщиком НДС: — НДС не облагается на основании статей 346.12 и 346.13 главы 26.2 НК РФ или — НДС не облагается на основании статьи 346.11 главы 26.2 НК РФ?

Вопрос:

Организация применяет УСН. Какую формулировку корректнее указывать в договорах для отражения того факта, что организация не является плательщиком НДС: — НДС не облагается на основании статей 346.12 и 346.13 главы 26.2 НК РФ или — НДС не облагается на основании статьи 346.11 главы 26.2 НК РФ

Рассмотрев вопрос, мы пришли к следующему выводу:

Законодательством не установлены требования к содержанию договора в части указания, что цена договора установлена без НДС.

На практике принято указывать фразу НДС не облагается со ссылкой на норму НК РФ, на основании которой реализация товара (работы, услуги) не облагается НДС. При применении УСН такой нормой является п. 2 ст. 346.11 НК РФ.

Однако и фраза НДС не облагается на основании статей 346.12 и 346.13 главы 26.2 НК РФ также допустима и не вводит контрагента в заблуждение, поскольку также свидетельствует о том, что НДС не исчисляется в связи с тем, что продавец является налогоплательщиком УСН.

Анализ примеров судебной практики (по спорам, не касающимся рассматриваемого вопроса) показывает, что в договорах встречаются оба варианта формулировки, что не препятствует судьям правильно определять цену договора.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Ткач Ольга

Ответ прошел контроль качества

Источник: garant48.ru

Уплата НДС при УСН в 2023 году

Когда компании или ИП применяют упрощенную систему налогообложения (УСН), то от уплаты целого ряда налогов они освобождены. То есть, компании не являются плательщиками НДС, налога на прибыль. А ИП освобождены от уплаты НДС, НДФЛ и налога на имущества. Однако, при определенных обстоятельствах возможны исключения. Одним из них является обязанность по уплате НДС.

В статье рассмотрим, в каких случаях необходима уплата НДС при УСН.

Когда необходима уплата НДС при УСН

Налогоплательщик, применяющий УСН, обязан уплачивать НДС в следующих случаях:

- если он выполняет обязанности налогового агента;

- при выставлении счета-фактуры с выделенным НДС (кроме реализации по посредническим договорам, когда компания выступает от своего имени в качестве комиссионера или агента).

Таким образом, компании и предприниматели на УСН должны указывать в декларации данные из выставленного счета-фактуры. Налоговые агенты по посредническим операциям, действующие от своего имени, обязаны указывать в декларации все факты хозяйственной деятельности, по которым заполнятся журнал учета счетов-фактур (по посреднической деятельности). Когда компании или ИП, являющиеся посредниками, не выступают как налоговые агенты, то они должны подавать в налоговую вместо декларации журнал учета счетов-фактур. Обязаны они это делать в срок до 20 числа месяца, следующего за отчетным кварталом.

Важно! Подача указанных документов в налоговую осуществляется как правило с помощью ТКС в электронном виде.

Если компания на УСН выставила счет-фактуру с НДС

В соответствии с нормами Налогового кодекса, компании и предприниматели, применяющие УСН, освобождены от уплаты НДС и не обязаны выставлять счета-фактуры с выделенной суммой налога в случае реализации товаров (работ, услуг). Однако, иногда упрощенцев вынуждают оформлять счета-фактуры с выделенным НДС, так как в этом случае покупатели могут принять налог к вычету. В том случае, если налогоплательщик пойдет навстречу своим покупателями и выставит счет-фактуру с НДС, от него потребуется следующее:

- Уплатить НДС в бюджет в полном объеме по окончании квартала. Срок для уплаты составляет – до 25 числа месяца, следующего за кварталом выставления счета-фактуры.

- Представить в ФНС декларацию по НДС. Декларация представляется в электронном виде в срок до 25 числа месяца, следующего за кварталом выставления счета-фактуры.

Даже если упрощенец выставил счет-фактуру, это не говорит о том, что он становится плательщиком НДС и имеет право на вычеты. Соответственно, при УСН с НДС нельзя будет уменьшить НДС к уплате в бюджет на НДС, который был предъявлен поставщиками. Оплата, полученная от покупателя, упрощенец учитывает в своих доходах без НДС.

Важно! Если компания (ИП) на УСН является посредником, приобретает и реализует товары от своего имени, то она на законных основаниях обязана выставлять счета фактуры с НДС. Однако, в этом случае обязанности по уплате НДС у нее не возникает.

Иные случаи уплаты НДС при УСН

Существуют и иные ситуации, при которых компании или ИП на УСН обязаны перечислять в бюджет НДС. К ним относят следующие:

- Налогоплательщик исполняет обязанности налогового агента по НДС.

- В случае ввоза товаров в РФ.

- В случае осуществления операций по договорам простого товарищества, инвестиционного товарищества, доверительного управления имуществом и концессионным соглашениям на территории России.

Уплата НДС при переходе на УСН

Если компания переходит на упрощенку с общей системы налогообложения (ОСНО), то одним из важных мероприятий, которое необходимо выполнить еще до смены режима, является восстановление НДС. НДС по остаткам продукции, сырью, материалам на момент перехода на упрощенку, принятые прежде к вычету, требуют восстановления в той же сумме, в которой они были приняты к вычету. Что касается основных средств и нематериальных активов, то НДС необходимо будет восстановить в размере, пропорциональном остаточной стоимости ОС и НМА без учета переоценки.

НДС должен быть восстановлен том квартале, который предшествует переходу на упрощенку. Например, если переход на УСН запланирован на 2023 год, то восстановление НДС должно быть в последнем квартале 2018 года.

Важно! Восстановленный НДС при расчете налога на прибыль учитывается в составе прочих расходов.

Входной НДС при УСН

Как уже отмечалось выше, компании и ИП на УСН не являются плательщиками налога на добавленную стоимость. Однако, приобретая товары (работы, услуги), они перечисляют своим поставщикам НДС. Данный входной НДС признается в расходах при расчете налога вместе со стоимостью приобретенных товаров (работ, услуг). НДС с тех затрат, которые при расчете налога в расходах не учитываются, не может быть учтен.

НДС при УСН в 2023 году

В 2023 году произошло изменение в ставке налога на добавленную стоимость. Подробнее изменения рассмотрим в таблице:

помещенных под процедуру свободной таможенной зоны;

реэкспорт товаров, которые прежде были помещены под процедуру таможенной переработки и др.;

реэкспорт товаров, которые прежде были помещены под таможенную процедуру свободной таможенной зоны и др.;

услуги международной перевозки товаров ж/д, автотранспортом, судами, в том числе воздушными;

услуги (работы), которые выполняются компаниями трубопроводной транспортировки нефти и нефтепродуктов;

работы (услуги), которые выполняются по договору с иностранными/российскими лицами, заключившими сделку на реализацию нефти за пределы РФ и др;

услуг по передаче птицы и скота по договору лизинга или аренды с правом выкупа;

детских товаров, таких как игрушки, коляски, тетради, пеналы, альбомы и др. согласно п. 2 ст. 164 НК РФ;

периодических изданий, в том числе газет, журналов, бюллетеней, альманахов (кроме рекламных и эротического содержания);

получении аванса/предоплаты в счет будущей поставки товара (услуг или работ);

расчете НДС, уплачиваемом в бюджет налоговым агентом;

продаже авто (п.5.1 ст.154 НК РФ);

продаже матценностей ответственными хранителями/заемщиками (п.11 ст.154 НК РФ);

НДС при УСН с аренды госимущества

В соответствии со ст. 24 НК РФ, налоговый агент представляет собой лицо, удерживающее и перечисляющее в бюджет налог с доходов иного лицо. Такой порядок уплаты налога на добавленную стоимость предусматривается при аренде муниципального и федерального имущества. Организация является налоговым агентом в том случае, если она заключила договор аренды именно с гос- или муниципальным органом. Когда арендодателем является бюджетное учреждение (ГУП или МУП), то обязанности налогового агента по НДС возникать не будут, так как данные учреждения сами обязаны уплачивать НДС.

В том случае если налоговый агент рассчитывает НДС с аренды госимущества, он обязан выставлять счет-фактуру. Это необходимо сделать в срок, установленный для уплаты НДС, а именно в срок до 5 календарных дней. Заполняется счет-фактура в одном экземпляре, продавцом указывается арендодатель, а подписывает его та компания, которая выступает в роли налогового агента. Счет-фактура фиксируется в Книге продаж тем кварталом, в котором возникает обязанность налогового агента.

Ответы на распространенные вопросы

Вопрос: Вправе ли ИП на упрощенке работать с НДС?

Ответ: Да, предприниматели являются плательщиками НДС не только в случае применения ОСНО, но и в случае применения такого спецрежима, как УСН. Например, когда он по собственной инициативе или по просьбе контрагента оформляет счет-фактуру с выделенным НДС. В этом случае он должен будет уплатить в бюджет НДС и подать в налоговую декларацию в срок до 25 числа месяца, следующего за кварталом, котором произошло выставление счета-фактуры.

Оцените статью

![]()

![]()

Источник: pravo-invalida.ru