Плюсы и минусы АУСН

Основными преимуществами АУСН являются:

- упрощение, а в большинстве случаев – отмена налоговой отчетности и отчетности по взносам;

- отсутствие обязанности уплаты страховых взносов — социальные гарантии обеспечиваются из бюджета;

- доходы и расходы учитываются автоматически при помощи данных контрольно-кассовой техники, сведений уполномоченных банков и данных, указанных налогоплательщиком в личном кабинете;

- расчет налога производится автоматически налоговым органом, а не самим налогоплательщиком;

- часть функций налоговых агентов по НДФЛ передана банкам.

Кто может применять АУСН с 2023 года

Переходить на АУСН с 1 июля 2022 года могли только вновь зарегистрированные индивидуальные предприниматели и вновь созданные компании.

Автоматизированная упрощенная система налогообложения: как работает новый налоговый режим

С 2023 года применять АвтоУСН могут действующие фирмы и ИП, отвечающие установленным требованиям.

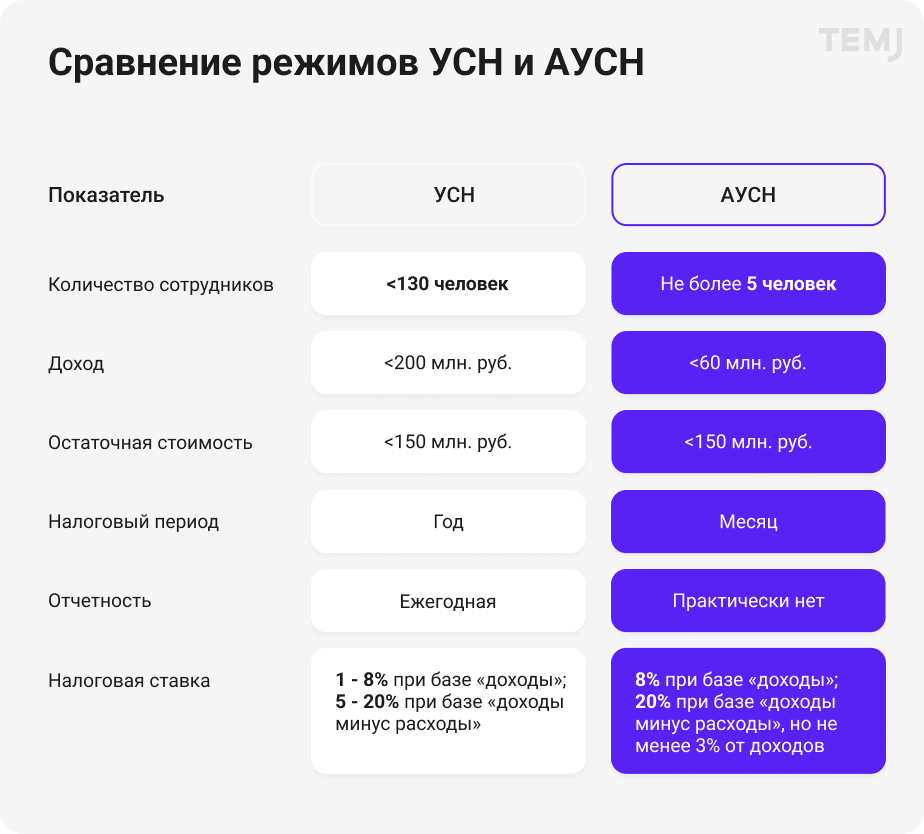

Основными критериями для перехода на АУСН являются:

- численность работников не должна превышать 5 человек;

- годовой доход не должен составлять более 60 млн рублей;

- расчетные счета открыты только в уполномоченных банках. Их перечень приведен на сайте ФНС;

- остаточная стоимость основных средств у организаций не должна составлять более 150 млн рублей;

- зарплата должна выплачиваться только в безналичной форме и налогоплательщик не должен применять другие специальные налоговые режимы.

Помимо этого, компании и ИП, планирующие работу на АвтоУСН, должны соблюдать и некоторые другие ограничения. В их числе вначале значился и запрет на уплату налогов в период с 1 июля по 31 декабря 2022 года в рамках особого порядка уплаты налогов, сборов, страховых взносов, пеней, штрафов, процентов – посредством перечисления ЕНП в соответствии со статьей 45.2 Налогового кодекса. С 2023 года статья 45.2 Налогового кодекса и запрет на применение АУСН для лиц, применяющих особый порядок уплаты налогов в рамках ЕНП в соответствии с пунктом 1 статьи 45.2 Налогового кодекса, утратили силу.

Отметим, что возможность применять АУСН есть только у тех компаний и ИП, которые состоят на учете в ИФНС на территории 4-х регионов, участвующих в проведении эксперимента. При этом ведение бизнеса в иных регионах не может служить, по мнению налоговиков, препятствием для работы на новом спецрежиме. То есть, субъекты бизнеса, зарегистрированные на одной из территорий проведения эксперимента, но ведущие предпринимательскую деятельность в других регионах, вправе применять АУСН.

Переход на АУСН

Для перехода на АвтоУСН компании или ИП должны уведомить налоговую инспекцию о своем намерении.

АУСН 2022: подводные камни нового налогового режима

Уведомление происходит в следующем порядке:

- при создании (регистрации) – в течение 30-ти календарных дней с даты постановки на учет. В этом случае лица признаются перешедшими АУСН с даты постановки на учет в ИФНС, указанной в документе о постановке на учет;

- со следующего календарного года – не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого лица переходят на спецрежим.

Уведомить о переходе на АУСН подается не позднее 31 декабря года, предшествующего году переходу на АУСН. В 2023 году сроки перехода на АвтоУСН перенесли из-за новогодних праздников. Крайним сроком подачи уведомления в налоговую стало 9 января 2023 года.

Уведомление подается через личный кабинет налогоплательщика или уполномоченный банк. Специально утвержденной формы уведомления пока нет.

Как перейти на АУСН с других спецрежимов

Лица, переходящие на АУСН со спецрежимов – УСН или ЕСХН, должны учитывать некоторые особенности.

При заполнении лицом, применяющим УСН (ЕСХН), электронной формы уведомления о переходе на АвтоУСН в личном кабинете ему предложат проставить признак отказа от применения УСН (ЕСХН) с даты начала применения АУСН.

В этом случае подавать отдельное уведомление об отказе от применения УСН по форме № 26.2-3 или уведомление об отказе от применения ЕСХН по форме № 26.1-3 не нужно.

Объект налогообложения на АУСН

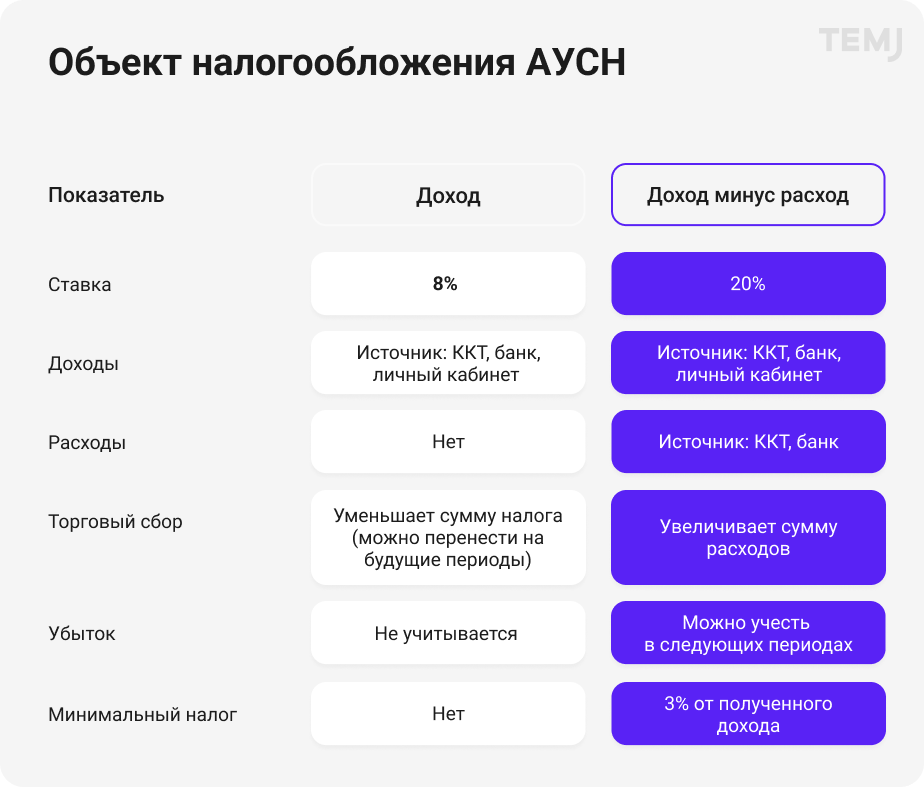

При переходе на АУСН нужно выбрать объект налогообложения:

- «доходы» со ставкой налога 8%;

- либо «доходы, уменьшенные на расходы», где ставка налога 20 %. Кроме того, при объекте «доходы минус расходы» на АУСН уплачивают минимальный налог по ставке 3 %.

Датой получения доходов на АУСН признается дата поступления денежных средств (включая суммы предварительной оплаты) на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом.

Расходами признаются затраты после их фактической оплаты, включая суммы предварительной оплаты.

Затраты учитываются в составе расходов при условии, что они осуществлены в безналичной форме.

В случае осуществления расчета в наличной форме для учета затрат в составе расходов налогоплательщик фиксирует указанный расчет с применением ККТ.

При этом компания или ИП на АУСН несут ответственность за корректное разделение операций по счетам на учитываемые и не учитываемые при определении объекта налогообложения и имеют право скорректировать информацию об операциях в личном кабинете клиента обслуживающего банка.

Объект налогообложения может изменяться налогоплательщиком ежегодно.

Объект налогообложения может быть изменен с начала календарного года, если налогоплательщик уведомит об этом налоговый орган до 31 декабря года, предшествующего году, в котором предполагается изменение объекта налогообложения.

В течение календарного года менять объект налогообложения нельзя.

Освобождение от налогов на АУСН

Применение АУСН освобождает компании и ИП от уплаты ряда налогов:

- налога на прибыль (за исключением налога с доходов КИК, дивидендов, по некоторым операциям с долговыми обязательствами);

- налога на имущество по объектам без кадастровой стоимости;

- НДС, кроме налога при ввозе товаров и тех сумм, которые перечисляют налоговые агенты.

Кроме того, ИП на АУСН освобождены от НДФЛ с доходов от предпринимательской деятельности, кроме дивидендов, а также доходов, облагаемых по ставкам 35% и 9%.

Какие налоги уплачивать на АУСН

На АУСН нужно уплачивать:

- налог при АУСН;

- НДС – при импорте товаров и в качестве налогового агента;

- налог на прибыль с дивидендов, процентов по государственным и муниципальным ценным бумагам, с прибыли КИК. Кроме того, налог на прибыль нужно платить в качестве налогового агента;

- налог на имущество по недвижимости, облагаемой исходя из кадастровой стоимости;

- НДФЛ в качестве налогового агента – с зарплаты сотрудников и иных выплат физлицам. При этом социальные и имущественные вычеты предоставлять сотрудникам нельзя. налоговым агентом учитываются только стандартные и профессиональные вычеты;

- иные налоги при наличии соответствующих операций или объектов обложения.

Функции налогового агента по НДФЛ можно передать уполномоченной кредитной организации из перечня ФНС.

При этом банку потребуется передавать следующую информацию по каждому физлицу:

- данные сотрудника, позволяющие его идентифицировать;

- суммы и виды подлежащих выплате доходов (облагаемых и необлагаемых налогом);

- суммы стандартных, профессиональных налоговых вычетов по НДФЛ, уменьшающих налоговую базу, в соответствии с установленными кодами.

Получив соответствующие сведения, кредитная организация рассчитает НДФЛ, сообщит об этой сумме налоговому агенту, а также перечислит в бюджет НДФЛ, который был ею исчислен и удержан.

Взносы на АУСН

Для работодателей — компаний и ИП на АУСН с 2023 года установлен единый пониженный тариф страховых взносов в размере 0,0 %.

Индивидуальные предприниматели, уплачивающие взносы «за себя», в период применения АУСН определяют страховые взносы в следующем порядке:

- в случае, если величина дохода плательщика за период применения специального налогового режима не превышает 300 тыс. рублей, — размер фиксированного взноса составляет 0 рублей;

- в случае, если величина дохода плательщика за период применения специального налогового режима превышает 300 тыс. рублей, — размер фиксированного взноса составляет 0 рублей плюс 0,0 % суммы дохода плательщика, превышающего 300 тыс. рублей за период применения специального налогового режима;

Страховые взносы на обязательное медицинское страхование ИП на АУСН также не уплачивают.

На АУСН уплачиваются взносы от несчастных случаев на производстве. Их перечисляют в твердой сумме. Размер взносов ежегодно пересматривают.

На 2023 год фиксированный размер страховых взносов на травматизм для лиц на АвтоУСН установлен в размере 2 217 рублей. Уплачивать взносы нужно ежемесячно равными частями в течение года.

Расчет налога на АУСН

Налог на АУСН рассчитывают налоговики. Для этого они используют данные ККТ, сведения, переданные уполномоченными банками, а также данные о доходах, отраженные в ЛК налогоплательщика.

Часть сведений налоговики получают от уполномоченных банков. Так, не позднее дня, следующего за днем, в котором произведены указанные операции, уполномоченные банки передают в налоговые органы информацию об операциях по счетам, о переводах электронных денежных средств, а также о комиссии за проведение операций по расчетам с использованием платежных карт (эквайринг).

В этом случае у компаний и ИП есть возможность скорректировать данные. Предприниматель вправе подтвердить (скорректировать) указанную информацию не позднее 7-го числа месяца, следующего за налоговым периодом, в котором произведены указанные операции.

В случае, если налогоплательщик не воспользовался в установленный срок этим правом, такая информация считается подтвержденной.

Если объектом налогообложения на АУСН являются доходы, то исчисленный налог уменьшат на сумму торгового сбора (в случае, если налогоплательщиком осуществляется вид предпринимательской деятельности, в отношении которого установлен торговый сбор).

Не позднее 15-го числа месяца, следующего за налоговым периодом, компания или ИП получат через ЛК все данные, касающиеся АУСН-налога.

Сроки и порядок уплаты налога на АУСН

Налог на АУСН требуется уплатить не позднее 28-го числа месяца, следующего за налоговым периодом. Налоговый период на АУСН – месяц. Следовательно, АУСН-налог требуется уплачивать ежемесячно.

Налог на АУСН уплачивается в составе ЕНП.

Для упрощения уплаты у предпринимателей есть возможность подключить автоплатеж в личном кабинете.

Выездные и камеральные проверки на АУСН

Проведение выездных проверок плательщиков АУСН не предусмотрено.

Однако, камеральные проверки отчетности проводить будут. Представители ФНС проведут камеральную проверку с учетом ряда особенностей.

В вашем бизнесе уже возникла проблема по теме статьи? Есть срочный вопрос?

Создайте ленту новостей

из тем, важных для вас

Источник: probusiness.news

АУСН: Новый налоговый режим, кто его может применять и сравниваем с УСН. Свобода от отчётности?

Будущее в IT сфере у России, как программист могу смело заявить, немалое. Уже в наших руках технологии, которые могут за счёт автоматизации упростить нашу жизнь. АУСН это доказывает. Расшифровывается как «автоматическая упрощённая система налогообложения». Об этом в нашей статье.

АУСН — это следующая ступенька после НПД. Напомню: НПД — это налог на профессиональный доход, попросту «самозанятые». Раньше стоял вопрос перед молодым предпринимателем: либо «самозанятые», либо ИП на УСН «доход». Казалось, что УСН — это сверх того, что нужно. НПД недостаточно для малого бизнеса, теперь нашлась золотая середина.

Когда НПД уже не может один работать и лимит дохода наступает на пятки, приходит на помощь АУСН, где предпринимателю поднимают лимит до 60 миллионов рублей на доход за год и появляется право обзавестись максимум пятью сотрудниками. При этом налоговый период не меняется: раз в месяц платим налоги.

Отчётность:

Сложное для понимания — это отчётность и тут надо сделать вводную. У ИП на УСН отчётность без сотрудников. Только подача декларации в налоговую. С сотрудниками у ИП и ООО добавляются отчётность в пенсионный фонд. Это отчёты «СЗВ-М, СЗВ-ТД и СЗВ-СТАЖ». Из них каждый месяц отправляется «СЗВ-М», при этом не важно, изменилась в отчёте информация или нет.

Если не отправил — штраф.

В налоговую:

Декларацию по АУСН сдавать не нужно, поскольку предприниматель седьмого числа следующего месяца проверяет, правильно ли банк подсчитал операции, и отправляет в налоговую. Налоговая на основе этого считает налог. Больше информации о взаимодействии с банками, ниже в статье. Расчёт «6-НДФЛ», справки о доходах и суммах налога физического лица с расчётом по страховым взносам — не нужны.

Важно учесть: декларация по налогу на прибыль остаётся необходимой в том случае, если налогоплательщик был налоговым агентом или выплачивал дивиденды. Декларация по НДС, если налогоплательщик был налоговым агентом или выставлял счет-фактуру с НДС.

В пенсионный фонд:

Упрощение по «СЗВ-М и СЗВ-СТАЖ». Теперь эти отчёты с АУСН не нужны. «СЗВ-ТД» не отменён, как и другие формы, если заключаются договоры ГПХ.

В ФСС не отправляется:

- Расчет по взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения форма 4 — ФСС.

- Заявление о подтверждении и справку-подтверждение основного вида экономической деятельности.

- Заявление о регистрации в качестве страхователя физического лица и другие.

Отмена книги учёта доходов:

Мало кто из предпринимателей ведёт такую книгу, поскольку это считается необязательным видом отчётности. Книга быть должна и по требованию налоговой предоставить нужно. Не предоставил — штраф.

Кроме того плательщикам АУСН больше не нужно вести книги учёта доходов и расходов в отличие от организаций и индивидуальных предпринимателей, применяющих УСН.

Налоговая ставка:

Есть АУСН «Доходы» и АУСН «Доходы минус расходы». От этого зависит налоговая ставка. Для облегчения восприятия информации мы сделали табличку:

Ограничения:

Подробнее об ограничениях и частых вопросах можно узнать, посетив сайт ФНС на тему АУСН. В этой статье рассмотрим два главных ограничения:

Деятельность и взаимодействие с банками:

Свою деятельность можно вести в личном кабинете налогоплательщика и через специальные кабинеты банков, при этом не у всех банков. Предприниматели на АУСН не могут иметь расчётные счета в других банках, кроме как в уполномоченных. Всего пять банков участвуют в эксперименте: Модульбанк, СберБанк, Альфа-банк, Промсвязьбанк и Точка.

АУСН + другие режимы:

Иные режимы налогообложения использовать с АУСН не получится. Для примера: ИП не может совместить патентную систему с АУСН.

Как перейти на АУСН?

Для начала учтём, что АУСН — это эксперимент, который продлится 5 лет до 31 декабря 2027 года. География эксперимента: Республика Татарстан, Москва, Московская и Калужская область.

Действующий бизнес:

Если вы уже работаете, в этом случае переехать на новый вид налогообложения можно с нового года, уведомив налоговую до наступления нового года.

Новый бизнес:

Если вы только открываете бизнес и регистрируетесь как ИП или ООО после 1 июня 2022, вы можете отправить уведомление о переходе на АУСН не позднее 30 календарных дней с даты регистрации.

>,>,важно в это время уложится.»>>,>,Уведомление об изменении места нахождения учредителя и/или редакции, периодичности выпуска и максимального объема средства массовой информации», к сожалению это был не наш вариант, через Госуслуги по настоящее время не возможно отправить уведомление. Temj зарегистрирован на физическое лицо и подписывать уведомление нужно от имени физического лица, при этом эта услуга доступна для физических лиц, но по результату столкнулись с ошибкой:»>>,,»caption»:»Ошибка подписания уведомления как физическое лицо.»,»withBorder»:false,»stretched»:false,»withBackground»:false>>,>,>,уведомления об изменении в СМИ можете скачать с нашего Яндекс диска.»>>,Как ИП подать декларацию без электронной подписи через сервис Почты России». Всё повторяем как в том материале, адрес получателя указываем Центрального аппарата Роскомнадзор и загружаем уведомление и отправляем.»>>,>,>,>,<«id»:»3Gmf3oIf8u»,»type»:»list»,»data»:<«style»:»unordered»,»items»:[«Как только вы отправили отчёт в свой местный Роскомнадзор, позвоните и узнайте: О получении отчёта и всё устраивает сотрудника Роскомнадзор в отчёте?»,»В отчёте укажите трек номер заказного письма.»,»Обычным заказным письмом дополнительно отправить уведомление об изменении.

«]>>],»version»:»2.23.0-rc.0″>» />

Передаём опыт: Что делать если Роскомнадзор выявил нарушение в периодичности издания?

Рассказываем что делать если Роскомнадзор выявил нарушение в периодичности издания? Какие документы и куда.

>,>,zakaznoe.pochta.ru и нажимаем кнопку «Подключится через Госуслуги», далее авторизуемся через Госуслуги.»>>,,»caption»:»Скриншот сайта zakaznoe.pochta.ru»,»withBorder»:false,»stretched»:false,»withBackground»:false>>,>,>,,»caption»:»Скриншот сайта zakaznoe.pochta.ru»,»withBorder»:false,»stretched»:false,»withBackground»:false>>,специального сервиса налоговой, указываем адрес ИП, определяется ФНС и нажимаем кнопку «далее» и получаем нужные реквизиты инспекции. Важно: В случае если ИП сменил место жительства, узнайте, к какой инспекции относитесь по новому месту жительства.»>>,,»caption»:»Скриншот сайта service.nalog.ru»,»withBorder»:false,»stretched»:false,»withBackground»:false>>,>,,»caption»:»Скриншот сайта service.nalog.ru»,»withBorder»:false,»stretched»:false,»withBackground»:false>>,>,,»caption»:»Скриншот сайта zakaznoe.pochta.ru»,»withBorder»:false,»stretched»:false,»withBackground»:false>>,>,,»caption»:»Скриншот сайта zakaznoe.pochta.ru»,»withBorder»:false,»stretched»:false,»withBackground»:false>>],»version»:»2.23.0-rc.0″>» />

Как ИП подать декларацию без электронной подписи через сервис Почты России.

Часто предприниматели задаются вопросом: Зачем мне электронная подпись если мне нужно подать только декларацию.

Будущее IT-бизнеса: Тенденции развития и ситуация на рынке труда.

IT-бизнес переживает период турбулентности, и мало кому под силу предугадать будущее отрасли. Но то, что она важна.

Источник: temj.ru

Автоматизированная УСН: что собой представляет новый налоговый режим

Автоматизированная УСН: что собой представляет новый налоговый режим

В июле 2022 года в России стартует эксперимент по внедрению автоматизированной упрощенной системы налогообложения (АУСН). Расказываем, что из себя представляет этот налоговый режим и кто его сможет применять.

Что такое автоматизированная УСН и кто сможет ее применять

В ближайшее время Госдума планирует принять правительственный законопроект № 20281-8 «О проведении эксперимента по установлению специального налогового режима «Автоматизированная упрощенная система налогообложения».

АУСН представляет собой специальный налоговый режим, применяемый в качестве эксперимента на территории ряда субъектов РФ. Компании, перешедшие на его применение, будут освобождены от расчета налога и сдачи налоговой отчетности. От стандартной УСН новый спецрежим отличается как ставками единого налога (8 и 20%), так и тем, что участники эксперимента будут освобождены от уплаты страховых взносов и представления в ИФНС обязательной налоговой отчетности.

Новый налоговый режим в экспериментальном режиме будет применяться в Москве, в Московской и Калужской областях, а также в Республике Татарстан. Согласно законопроекту, организации и ИП, работающие на территории этих субъектов РФ, смогут применять новый спецрежим с 1 июля 2022 года по 31 декабря 2027 года. По итогам эксперимента власти решат, распространять ли данный налоговый спецрежим на другие регионы или нет.

Перейти на применение АУСН смогут организации и ИП с численностью работников до 5 человек включительно, зарегистрированные по месту нахождения организации или месту жительства ИП в налоговых органах субъектов РФ, входящих в эксперимент. Их годовой доход не должен превышать 60 млн рублей, а остаточная стоимость основных средств – 150 млн рублей.

Еще одно обязательное условие для применения АУСН – наличие у организации/ИП счета в банке, осуществляющем информационный обмен с налоговыми органами. Перечень таких банков представлен на сайте ФНС . В настоящее время эти банки представляют в ИФНС информацию для целей расчета налога на профессиональный доход.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Законопроект о новом налоговом режиме «Автоматизированная упрощенная система налогообложения» (АУСН) может быть принят в ближайшее время.

2. Применять АУСН в экспериментальном режиме можно будет применяться в Москве, в Московской и Калужской областях, а также в Республике Татарстан с 1 июля 2022 года.

3. Компании и ИП, перешедшие на применение АУСН, будут освобождены от расчета налога и сдачи налоговой отчетности.

4. Перейти на применение АУСН смогут организации и ИП с численностью работников до 5 человек включительно.

5. Годовой доход плательщика АУСН не должен превышать 60 млн рублей, а остаточная стоимость основных средств – 150 млн рублей.

6. Обязательное условие для применения АУСН – наличие у организации/ИП счета в банке, осуществляющем информационный обмен с налоговыми органами.

7. Переход на АУСН осуществляется в добровольном уведомительном порядке. Соответствующее уведомление нужно представить в ИФНС через личный кабинет налогоплательщика на сайте ФНС не позднее 31 декабря.

8. Налогоплательщик, перешедший на АУСН, не вправе до окончания календарного года перейти на другой режим налогообложения.

9. За участниками эксперимента по применению АУСН сохраняется обязанность по учету доходов и расходов, а также исполнение функций налоговых агентов.

10. Плательщики АУСН должны представлять в ПФР обязательную персонифицированную отчетность в отношении своих работников (СЗВ-М и СЗВ-СТАЖ).

Кто не сможет применять АУСН

Перечень компаний и ИП, которые не смогут перейти на применение АУСН, включает в себя:

- организации и ИП, средняя численность работников которых за налоговый период превышает 5 человек;

- организации, имеющие филиалы и (или) обособленные подразделения;

- банки и небанковские кредитные организации;

- страховщики;

- негосударственные пенсионные фонды;

- инвестиционные фонды;

- профессиональные участники рынка ценных бумаг;

- ломбарды;

- лица, производящие подакцизные товары, за исключением подакцизного винограда и вина;

- лица, осуществляющие добычу и реализацию полезных ископаемых, за исключением общераспространенных полезных ископаемых;

- организации, осуществляющие деятельность по организации и проведению азартных игр;

- нотариусы, адвокаты, медиаторы, арбитражные управляющие, оценщики, патентные поверенные и иные лица, занимающиеся частной практикой;

- организации, являющиеся участниками соглашений о разделе продукции;

- организации, в которых доля участия других организаций составляет более 25 процентов;

- организации, у которых остаточная стоимость основных средств превышает 150 млн рублей;

- казенные и бюджетные учреждения;

- иностранные организации;

- микрофинансовые организации;

- частные агентства занятости;

- организации и ИП, применяющие иные режимы налогообложения (совмещать режимы нельзя);

- организации и ИП, являющиеся участниками договора простого товарищества, договора инвестиционного товарищества, договора доверительного управления имуществом или концессионного соглашения;

- организации и ИП, ведущие предпринимательскую деятельность на основе договоров поручения, договоров комиссии либо агентских договоров;

- организации и ИП, осуществляющие деятельность по совершению сделок с ценными бумагами, а также по оказанию кредитных и иных финансовых услуг;

- организации и ИП, у которых доходы превысили в текущем календарном году 60 млн рублей;

- унитарные предприятия, основанные на праве оперативного управления и на праве хозяйственного ведения;

- некоммерческие организации;

- организации и ИП, привлекающие к трудовой деятельности физических лиц, не являющихся налоговыми резидентами РФ;

- организации и ИП, осуществляющие выплаты денежных средств физическим лицам в наличной или в безналичной форме через небанковские кредитные организации;

- крестьянские фермерские хозяйства.

Как перейти на АУСН

Переход на АУСН осуществляется организациями и ИП в добровольном уведомительном порядке. Соответствующее уведомление необходимо представить в ИФНС через личный кабинет налогоплательщика на сайте ФНС не позднее 31 декабря календарного года, предшествующего году применения данного спецрежима.

Вновь созданные организации и ИП должны уведомить о применении АУСН в срок не позднее 30 календарных дней с даты их постановки на учет в налоговом органе. В этом случае такие компании будут признаваться плательщиками единого налога по АУСН с даты постановки на налоговый учет.

В уведомлении необходимо указать выбранный объект налогообложения – «доходы» или «доходы, уменьшенные на величину расходов». Указанный объект может изменяться налогоплательщиком ежегодно, но в течение календарного года изменение объекта налогообложения не допускается. Объект налогообложения может быть изменен с начала календарного года, если налогоплательщик уведомит об этом ИФНС до 31 декабря текущего года.

Налогоплательщик, перешедший на АУСН, обязан уполномочить свой банк на передачу в налоговый орган сведений об операциях по счетам, открытым по договору банковского счета. Банк также может передать в налоговую уведомление о применении компанией АУСН.

Переход с АУСН на другой режим налогообложения также осуществляется в уведомительном порядке. Соответствующее уведомление в электронной форме плательщик обязан направить в ИФНС не позднее 31 декабря календарного года, предшествующего году, начиная с которого он переходит на другой режим налогообложения.

Причем налогоплательщик, перешедший на АУСН, не вправе до окончания календарного года перейти на иной режим налогообложения. При утрате права на применение АУСН плательщик вправе уведомить о переходе на УСН или ЕСХН с начала месяца, в котором было утрачено право на применение АУСН.

От каких налогов освобождает АУСН

В рамках применения нового налогового режима плательщики будут уплачивать единый налог по АУСН по ставке 8% (при объекте налогообложения «доходы») или 20% (при объекте налогообложения «доходы минус расходы»). От уплаты большинства прочих налогов участники эксперимента освобождаются.

Так, применение АУСН освобождает организации от исчисления и уплаты:

- налога на прибыль организаций;

- налога на имущество организаций (за исключением налога, уплачиваемого в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость;

- НДС, за исключением налога, подлежащего уплате при ввозе товаров на территорию РФ, и НДС, уплачиваемого в соответствии со ст. 161 НК РФ.

Применение АУСН освобождает ИП от исчисления и уплаты:

- НДФЛ в отношении доходов, полученных от предпринимательской деятельности, за исключением налога, уплачиваемого с доходов в виде дивидендов;

- налога на имущество физических лиц в отношении имущества, используемого для предпринимательской деятельности, за исключением объектов, включенных в специальные региональные перечни;

- НДС, за исключением налога, подлежащего уплате при ввозе товаров на территорию РФ, и НДС, уплачиваемого в соответствии со ст. 161 НК РФ.

Помимо всего прочего, организации и ИП, применяющие АУСН будут освобождены от уплаты страховых взносов. Для них в период применения нового спецрежима устанавливаются следующие тарифы страховых взносов:

- на обязательное пенсионное страхование, как в пределах установленной предельной величины базы для исчисления страховых взносов, так и свыше установленной предельной величины – 0%;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в пределах установленной предельной величины базы для исчисления страховых взносов по данному виду страхования – 0%;

- на обязательное медицинское страхование – 0%;

- фиксированные страховые взносы для ИП – 0%.

Какие обязанности сохраняются у плательщиков АУСН

Участники эксперимента по применению АУСН будут освобождены от уплаты страховых взносов и представления обязательной налоговой отчетности.

В то же самое время за организациями и ИП, перешедшими на АУСН, сохраняется обязанность по учету доходов и расходов, который они будут вести в личном кабинете налогоплательщика на сайте ФНС, а также исполнение функций налоговых агентов.

Кроме того, плательщики АУСН продолжат представлять в ПФР обязательную персонифицированную отчетность в отношении своих работников (СЗВ-М и СЗВ-СТАЖ).

Выездные налоговые проверки плательщиков АУСН проводиться не будут, но будут проводиться камеральные проверки. Срок проверки – 3 месяца. В рамках такой проверки организации и ИП в случае необходимости будут обязаны представлять пояснения и документы, запрошенные налоговыми органами.

Расчет и уплата единого налога по АУСН

Налоговым периодом по АУСН признается календарный месяц. Соответственно, уплачивать единый налог с получаемых доходов участники эксперимента будут ежемесячно. При этом налог к уплате рассчитает налоговая на основании данных, поступающих от банков. Для этого банки станут предоставлять в ИФНС информацию о полученных плательщиками денежных средствах не позднее 5-го числа месяца, следующего за истекшим налоговым периодом, в котором произведены указанные операции. В случае несогласия с произведенным расчетом налога, плательщик может запросить у банка уточняющие сведения относительно произведенных операций в пределах трех лет, предшествующих году получения налогового уведомления.

Об исчисленном налоге, подлежащим уплате в очередном месяце, налоговый орган будет уведомлять плательщиков через их личный кабинет на сайте ФНС не позднее 15-го числа месяца, следующего за истекшим налоговым периодом. Налоговое уведомление будет содержать следующие сведения:

- о налоговой базе;

- сумме налога, исчисленной по итогам истекшего налогового периода;

- сумме торгового сбора, на которую налоговым органом уменьшена сумма налога;

- сумме налога с указанием реквизитов, необходимых для его уплаты.

Уплатить налог нужно не позднее 25-го числа второго месяца, следующего за истекшим налоговым периодом, по месту нахождения организации/месту жительства ИП. При этом плательщик вправе уполномочить на уплату налога банк, в котором открыт его счет.

Налоговую декларацию по АУСН представлять не нужно.

НДФЛ и страховые взносы за работников

Все выплаты работникам организации и ИП на АУСН будут осуществлять через банки, которые удержат с этих выплат НДФЛ и перечислят налог в бюджет. Для этого компании и ИП будут представлять в банк по каждому своему работнику сведения с указанием сумм и вида выплачиваемых доходов (облагаемых и не облагаемых налогом), а также сумм стандартных налоговых вычетов, уменьшающих налоговую базу.

Что касается страховых взносов, то несмотря на то, что плательщики АУСН не будут их уплачивать, это не отразится на пенсионных и социальных правах и гарантиях их сотрудников, признаваемых застрахованными лицами. В частности, пенсионные баллы им будут начисляться в общеустановленном порядке.

Для этого организации и ИП на АУСН станут направлять в уполномоченные банки информацию о суммах выплат и иных вознаграждений, признаваемых объектом обложения страховыми взносами, в отношении каждого своего работника. Далее указанная информация будет передаваться банками в ИФНС, а оттуда – в ПФР и ФСС.

Источник: b2b34.ru