Счет-фактура – первичный документ, предъявляемый поставщиком покупателю и содержащий выделенную сумму налога на добавленную стоимость по отгружаемым товарам (оказываемым услугам).

Для примера можно скачать заполненный образец счета-фактуры по ссылке в конце статьи.

Счет-фактура должна обязательно предъявляться поставщиком, если он является плательщиком НДС. Данный бланк должен быть предоставлен покупателю в течение пяти дней с момента поставки товара или с момента перечисления предоплаты.

Счет-фактура с выделенным НДС позволяет направить НДС по отгруженным или оплаченным товарам к вычету (возмещению из бюджета).

Как правило, счет-фактура прикладывается к товарной накладной (скачать бланк и образец ТОРГ-12) или товарно-транспортной (скачать образец ТТН) в момент отгрузки товара покупателю. Также к этим документам прикладывается счет на оплату, образец которого можно скачать здесь.

Важная тема. Нюансы заполнения счетов-фактур

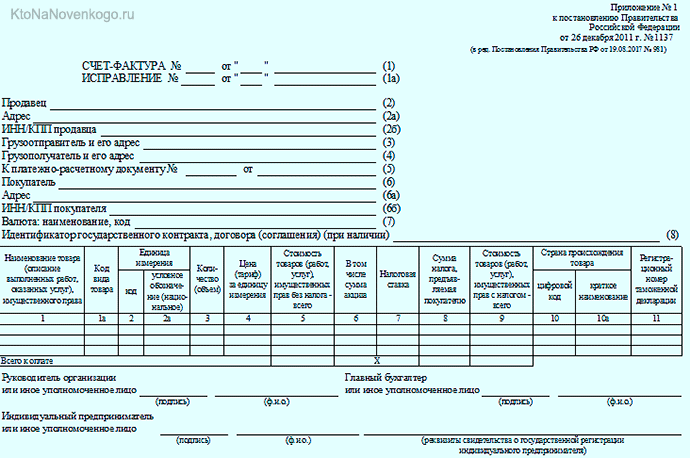

Образец заполнения счета-фактуры

Инструкция по заполнению:

1 – номер и дата выписки;

1а – номер и дата внесение исправлений (корректировок) в бланк счета-фактуры;

2, 2а и 2б – название, адрес, ИНН, КПП продавца, выписывающего данный дкоумент;

3 – реквизиты грузоотправителя;

4 – реквизиты грузополучателя;

5 – номер и дата платежного документа, заполняется в случае, если товар уже оплачен покупателем;

6, 6а и 6б – название, адрес, ИНН, КПП покупателя;

7 – наименование и код валюты, в которой выражены суммы, указанные в бланке.

1 – наименование товарных ценностей;

2, 2а – наименование единицы измерения и соответствующий код по классификатору;

3 – количество отгружаемых товаров;

4 – цена за единицу;

5 – стоимость данного наименования без НДС;

6 – сумма акциза, если он уплачивается;

7 – ставка НДС, зависит от вида товаров;

9 – общая сумма с НДС;

10, 10а – информация о стране производителе;

11 – номер таможенной декларации – заполняется для импортных товаров.

Всего к оплате – общая сумма по всем отгружаемым позициям с учетом налога.

На заполненном бланке счета-фактуры должны стоять подписи лиц, уполномоченных на подписание подобных документов с помощью доверенности на право подписи.

Скачать бланк и образец

Скачать образец счета-фактуры – ссылка.

Бланк счета-фактуры – скачать в формате xls.

Источник: 1000form.ru

Счет-фактура: назначение, формы (бумажный, электронный), виды и правила оформления

Для обычного человека бухгалтерия – это тайна за семью печатями.

И все же иметь представление о некоторых ключевых моментах доступно всем.

Как заполнить счет фактуру?

Поговорим в этой статье о том, что такое счет-фактура, для чего нужен и в каких формах этот документ может быть выписан.

Счет-фактура – это…

Бухучет не терпит приблизительности. Все операции, выполняющиеся в ходе хозяйственной деятельности предприятий, организаций, компаний, фирм, должны быть подтверждены определенными документами (что это?).

Отгрузка и получение товара, факт оказания услуг, выполнения каких-либо работ также подтверждаются документально.

Документ имеет название «счет-фактура» (СФ). Его передает (еще говорят «выставляет») продавец товара покупателю, либо исполнитель услуги (работы) — заказчику услуги (работы).

Примечание: счет-фактура – это слово мужского рода.

Казна государства наполняется из различных источников, среди них – налог на добавленную стоимость (см. что такое НДС). Это налог, который исчисляется и перечисляется в государственный бюджет на каждом из этапов производства продукции по мере ее реализации. Так же происходит и при выполнении работ и оказании услуг.

В счет-фактурах есть графа, в которой фиксируется НДС. Поэтому СФ является документом, который необходим для учета этого налога. Все, что касается оформления и использования счет-фактур, регламентируется Налоговым Кодексом (НК) РФ (ст. 169).

НК трактует счет-фактуру как документ, служащий основанием для принятия покупателем от продавца прав на товар, либо заказчиком принятие прав на результат выполненной работы, а также как документ, доказывающий возможность на проведение вычета НДС.

Для справки: налоговый вычет по НДС – это уменьшение суммы положенного к уплате налога на размер НДС, вошедшего в стоимость ранее закупленного продукта. Теперь то же самое на примере:

- стоимость муки для производства партии хлеба = 120 тыс.руб., в т.ч. НДС = 20 тыс.руб.;

- стоимость партии хлеба, испеченной из этой муки = 240 тыс.руб., в т.ч. НДС = 40 тыс.руб. Но производитель уже заплатил 20 тыс.руб. НДС, когда закупал муку для выпечки хлеба. Следовательно, он может предъявить эти 20 тыс.руб. к вычету и заплатить в государственную казну не 40 тыс.руб. налога, а (40 тыс. – 20 тыс.) = 20 тыс. (руб.).

Теперь становится понятна актуальность счета-фактуры. Ведь без этого документа невозможно доказать то, что часть НДС вы косвенно уже внесли в казну. Без СФ НДС нельзя предъявить к вычету, следовательно, придется уплачивать сумму налога в полном объеме.

Если контрагент (кто это такой?) не является налоговым агентом по НДС, то выписывать СФ в таком случае не обязательно. Агентами по НДС не являются:

- физические лица;

- компании и ИП, применяющие упрощенный режим налогообложения (см. что такое УСН) или ЕНВД (единый налог на вмененный доход).

В бухучете все входящие СФ формируют книгу покупок, а исходящие счета-фактуры – книгу продаж.

Оформление документа

НК предписывает определенные правила для оформления СФ. Если документ составлен не в указанных рамках, то он не будет принят налоговыми органами как документ, позволяющий принять НДС к вычету.

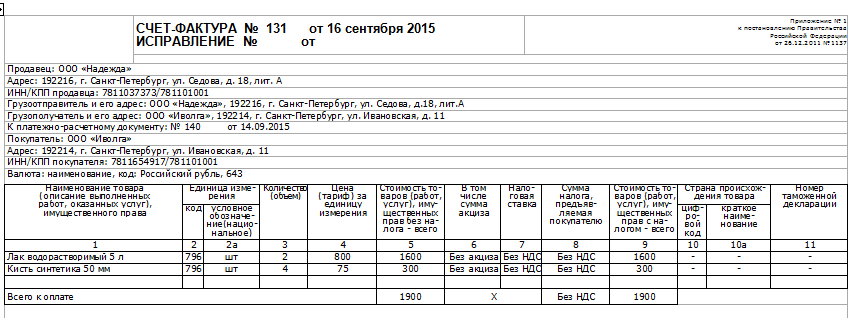

Счет-фактура является документом унифицированного формата. Вот как выглядит счет-фактура (образец 2019 года):

Все поля документа подлежат заполнению. Исключение составляют:

- графа 1а — заполняется, если товар вывозится из РФ в страны Евразийского экономического союза;

- графа 6 — заполняется в случае оборота подакцизного товара;

- графы 10 и 10а — нужно заполнять в случае, если товар произведен не на территории РФ;

- графа 11 — заполняется, если товар ввезен из-за рубежа.

Электронные счета-фактуры

СФ, согласно НК, могут быть выставлены контрагенту на бумажном носителе или же в электронном виде.

Электронные счета-фактуры — вариант может быть реализован при следующих условиях:

- наличие обоюдного согласия сторон сделки;

- наличие технических возможностей для принятия и обработки электронных СФ.

Электронные счета-фактуры (ЭСФ) должны быть подписаны усиленной квалифицированной электронной подписью руководителя (или другого уполномоченного лица).

Эта подпись создается (программируется) с помощью специальных криптографических (шифровальных) средств. Гарантией подлинности подписи является сертификат, выдаваемый удостоверяющим центром.

Электронные счета-фактуры, подписанные усиленной квалифицированной электронной подписью, обладают такой же юридической силой, как и документ на бумажном носителе, подписанный вручную.

Важно: с июля 2019 года поменялась форма электронных СФ. Поэтому тем, кто пользуется данной формой документооборота (что это такое?), необходимо обновить программное обеспечение.

Виды счетов-фактур

Кроме стандартного СФ, в бухгалтерии существуют еще корректировочный СФ и счет-фактура на аванс. Рассмотрим их немного подробней.

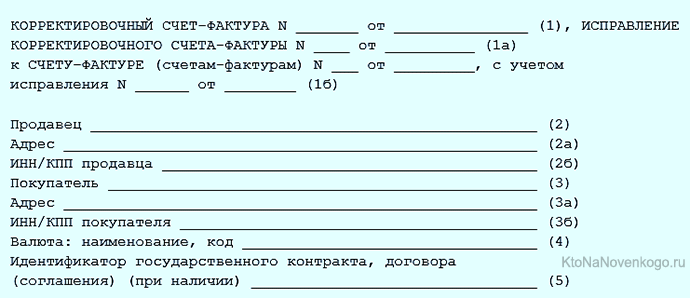

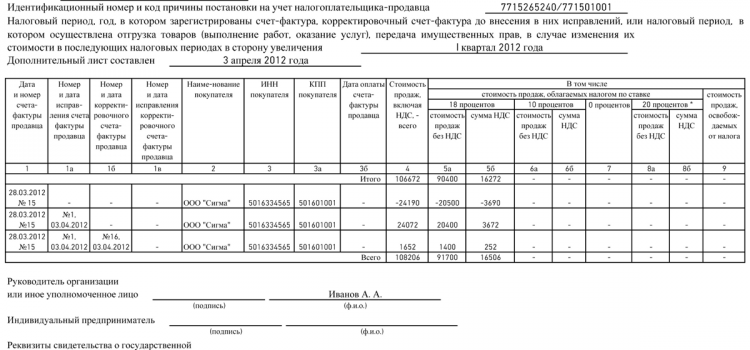

Корректировочный счет-фактура

В случае, если после передачи исходного СФ контрагенту произошло изменение стоимости или количества товара (работ, услуг), то выписывается корректировочный СФ.

Шапка корректировочного счета-фактуры (образец):

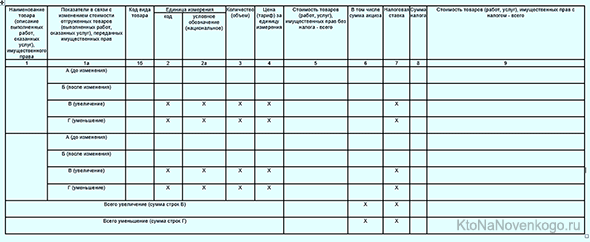

Табличная часть корректировочного СФ (образец):

*при клике по картинке она откроется в полный размер в новом окне

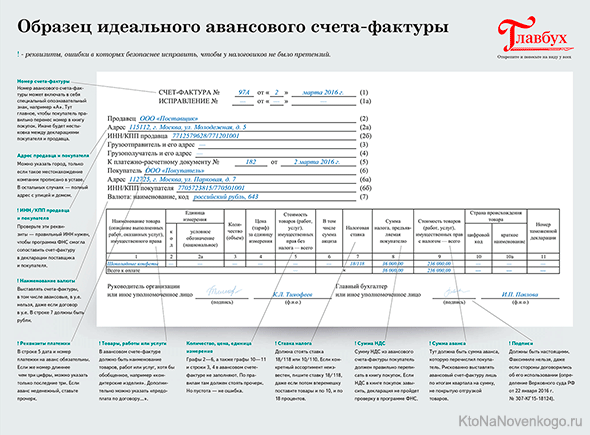

Авансовый счет-фактура

Такой документ оформляется в случае, если покупатель оплачивает товар или заказчик оплачивает работу или услугу авансом (т.е. предоплатой).

Получение авансового СФ означает, что продавец (или исполнитель) получил аванс, и покупатель (или заказчик) может воспользоваться налоговым вычетом по НДС.

Авансовый СФ фиксирует факт сделки и позволяет учесть ее в бухгалтерском учете организации.

*при клике по картинке она откроется в полный размер в новом окне

Примечание: ставка налога с 2019 года = 20 %.

Авансовый СФ должен быть оформлен не позже 5 дней со дня получения предоплаты в 2 экземплярах. Один остается у продавца (исполнителя) и регистрируется в книге продаж, другой – у покупателя (заказчика) и регистрируется в книге покупок.

Хотите знать немного больше, чем остальные? Читайте наш блог!

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Эта статья относится к рубрикам:

Искатель знаний

Все очень понятно. Отдельное спасибо за примеры!

Ваш комментарий или отзыв

Источник: ktonanovenkogo.ru

Как правильно заполнить счет-фактуру с НДС и без: порядок и правила

При расчете величины НДС важнейшим первичным документом является счет-фактура. От его правильного оформления зависит работа всей цепочки движения товара, и связанные с этим начисления НДС и налоговые вычеты.

Некоторых участником коммерческих отношений интересует: работаем без НДС, нужно ли выписывать счет-фактуру? и что делать, если такая получена? Давайте узнаем об этом, а также о других важных нюансах в этой сфере.

Составление документа

Законодательное регулирование

Порядок и правила составления счета-фактуры установлены Налоговым кодексом и соответствующими постановлениями Правительства. И отступать от них нельзя. Любые отклонения, помарки и неточности вызывают повышенное внимание у инспекторов ФНС. И могут быть использованы для отказа в налоговом вычете НДС без правильно оформленного счета-фактуры. Поэтому правила заполнения данного документа надо изучить и безоговорочно выполнять.

Образцы счетов-фактур для ООО и ИП с и без НДС вы найдете ниже. Про заполнение счета-фактуры без НДС и с таковым рассмотрено далее.

Нулевой счёт-фактура и ставка НДС 0% рассмотрены в данном видео:

Базовые требования

- Форма у бланка типовая. Первоисточник – приложение к постановлению за номером 1137 (Правительства РФ).

- Заполнение реквизитов у счета-фактуры на товар или услуги (пункт 5 169-ой статьи НК) и на аванс (пункт 5.1 169-ой статьи НК) различается. Поэтому если есть сомнения в правильности лучше уточнить.

- Счет-фактура по НДС может быть исполнена на бумаге с ручным или машинным заполнением, или предоставлена в электронном варианте.

- Если есть необходимость внесения дополнительной информации, непредусмотренной формой бланка, то ее можно вписывать или перед таблицей, или ниже подписей при наличии там свободного места.

- Покупатель обязан проверять достоверность сведений, которые заносит в счет-фактуру продавец. Поэтому при заключении договора надо требовать копии учредительских и налоговых документов.

- Если компания освобождена от уплаты НДС, то это должно отражаться и при составлении счета-фактуры. Поэтому документы выписанные плательщиками НДС несколько отличаются от документов «льготников».

О том, что делать, если ИП, ООО илии иногой субъект выставил счет-фактуру с НДС, расскажем ниже.

Счет-фактура с НДС

Счет-фактура состоит из трех блоков, к заполнению каждого из которых предъявляются особые требования. Это:

- Верхняя часть (шапка).

- Таблица.

- Подписи.

Верхняя часть

- В первой строке пишется номер счета и дата на день его выписки. Нумерация документов должна идти по возрастающей в течение года или квартала, хотя на уровне законодательства такой порядок не установлен.

- Следующая строка заполняется, в случае если в счет-фактуру вносились корректировки. При их отсутствии ставится прочерк.

- В строке «Продавец» наименование должно соответствовать учредительным документам (полное или сокращенное).

- То же самое касается и его адреса в следующей строчке.

- Далее заносится ИНН/КПП.

- Если грузоотправитель и продавец составляют одно лицо, то достаточно написать «он же», в противном случае требуется полное наименование.

- Затем идут полные реквизиты грузополучателя (наименование и адрес).

- В этой строчке заполняется номер документа, подтверждающего факт оплаты сделки и дата этой оплаты.

- Следующие три строчки посвящены покупателю, и в них последовательно заносится официальное наименование, «правильный» адрес и ИНН/КПП вашего партнера по сделке. Эти строчки заполняются, даже если покупатель совпадает с грузополучателем.

- И в последней строке верхней части указывается валюта, в которой проводился расчет и ее код по классификатору. Это надо сделать даже при бартерных операциях.

Таблица

Таблица заполняется построчно. Каждая позиция товара – отдельной строкой.

- Левый столбец – наименование товара. Оно должно полностью совпадать с наименованием в накладной на груз. Сокращения допускаются.

- Затем две колонки, связанные с единицами измерения. В первой код по классификатору, во второй – условное обозначение, при отсутствии которого ставится прочерк.

- Правее записывается количество в единицах, обозначенных в предыдущих столбиках.

- Следом – цена одной единицы.

- Затем – стоимость всей партии без НДС.

- Для подакцизной продукции в следующем столбце указывается величина акцизного сбора, в противном случае делается запись «без акциза».

- Правее место для записи ставки НДС (0%, 10% или 18%).

- И далее сумма налога на всю партию.

- И завершает общую часть таблицы стоимость товара с НДС.

- Три последующих колонки предназначены для продукции, имеющей иностранное происхождение. Там последовательно записываются: код страны-производителя, краткое название и номер декларации (таможенной).

Корректировочный счет-фактура в декларации по НДС, внесения исправлений них — все это рассмотрено в данном видеоролике:

Подписи

Последнее по расположению, но не по значению – это подписи. Здесь правила такие:

- У организаций счет-фактуру подписывает руководитель и главный бухгалтер.

- Или сотрудники, уполномоченные специальным приказом. В этом случае нужна доверенность.

- Указываются: фамилия, инициалы и должность подписантов.

- Если счет-фактуру выписал ИП, то кроме своих инициалов он указывает реквизиты своего свидетельства. В данном случае подпись главбуха не требуется.

При электронном варианте в любом случае достаточно одной электронной подписи (ЭЦП).

О том, нужна ли счет фактура, если нет НДС, читайте ниже.

СФ без НДС

Счет-фактура без НДС заполняется точно так же, за одним исключением. В столбцах таблицы «Налоговая ставка» и «Сумма налога к покупателю» надо делать запись «без НДС» по каждой позиции товара.

Счет-фактура без НДС

Важные нюансы

Для того чтобы в ФНС не было даже малейших шансов придраться к счету-фактуре при ее заполнении надо учитывать многие нюансы. Вот некоторые из них:

- В колонке наименование товара должно стоять общепринятое, понятное название, а не код или техническое обозначение.

- Если товары отечественного производства, вместо страны происхождения можно ставить прочерк или указывать Россия.

- В графе дата число должно совпадать с датой отгрузки, даже если фактически счет-фактура выписывалась позже.

- В счете-фактуре на услуги столбец «Единица измерения» можно не заполнять.

- Наличие штампа или печати не обязательно при наличии таковых в накладной.

- Наличие КПП и расшифровка подписей на счете-фактуре обязательны.

- Факсимильные подписи не допускаются.

- В счете фактуре без НДС В столбцах 7 и 8 ставить «0» вместо «без НДС» недопустимо.

О том, как проверить начисление НДС, мы рассказываем подробнее.

Конституционный суд разрешил использующим УСН выставлять счета-фактуры с выделенным НДС, о чем расскажет это видео:

Понравилась статья? Поделитесь с друзьями в социальных сетях:

И подписывайтесь на обновления сайта в Контакте, Одноклассниках, Facebook, или Twitter.

Источник: uriston.com