Организации (ИП) на УСН могут перейти на общий режим налогообложения, но в переходном периоде есть ряд нюансов, связанных с НДС. Читайте далее, какие есть особенности учета НДС при переходе с УСН на ОСНО, когда возникает уплата НДС и при каких обстоятельствах положены вычеты.

Сомневаетесь в выборе режима налогообложения?

Поможем подобрать оптимальный для вашего бизнеса режим и ОКВЭД

Компании и предприятия на УСН освобождены от уплаты НДС, налога на имущества, налога на прибыль для юр.лиц, налога на доход физических лиц для ИП (п.2 и п.3 ст.346.11 НК РФ). Но при смене УСН на ОСНО появляется обязанность платить эти налоги.

Переход с УСН на ОСНО в середине квартала

Компания (ИП) не может перейти с упрощенки на ОСНО в середине квартала по собственной инициативе. Налогоплательщик на УСН не имеет права до окончания налогового периода перейти на другой режим налогообложения (п.3 ст.346.13 НК РФ).

Если в 2019 году организация планирует добровольно перейти с «упрощенки» на общий режим, она сможет это сделать не раньше 1 января 2020 года.

Ввод остатков основных средств

Но переход с УСН на ОСН может быть принудительным, когда имеет место потеря права на применение УСН. Это бывает, если компания нарушает ограничения (см. табл. ниже).

| Допустимая сумма дохода (п.4 ст.346.13 НК РФ) | 2019 год — нее более 150 млн.руб. 2020 год — нее более 150 млн.руб. |

| Наличие филиалов | Возможно только представительство. |

| Занятие тем видом деятельности, для которого не предусмотрено применение УСН | Компания не можеть заняться производством подакцизных товаров, заниматься страхованием, инвестициями и прочей деятельностью в соответствии с п.3 ст.346.12 НК РФ. |

| Доля участия других организаций в уставном капитале | Не должна превысить 25%. |

| Остаточная стоимость основных средств | Не более 150 млн.руб. |

| Численность персонала | Не более 100 человек. |

Условия вынужденного перехода на ОСНО

При потере права на упрощенный режим, общий режим налогообложения действует с первого дня квартала, в котором было право было утрачено (п.4 ст.346.13 НК РФ).

Если организация перешла на ОСНО в середине квартала, она должна рассчитать НДС с начала квартала, в котором произошел переход, т.е компания должна начислить налог по всем реализованным в квартале товарам.

В связи с этим возникают спорные ситуации.

Например, фирма утратила право на УСН и оказалась на ОСНО в сентябре. Но выставить покупателям счета-фактуры за июль и август она не может. Налоговые инспекторы считают, что нельзя выставлять счета-фактуры по отгрузкам давностью более 5 дней. Они ссылаются на п.3 ст.168 НК РФ и письмо ФНС РФ № ММ-6-03/95 от 08.02.2007 . Покупатели не могут выставить к вычету НДС (письмо Минфина РФ № 03-07-11/370 от 26.08.2010).

ТОП-30 изменений с 2022, ввод остатков при переходе на ФСБУ 6 в 1С, учет сезонных шин в 1С и др.

Суды (постановления ФАС Московского округа от 25.09.2009 № КА-А41/9791-09-2 и ФАС Поволжского округа от 18.09.2008 № А06-618/08, постановление ФАС Уральского округа от 17.08.2005 № Ф09-3489/05-С1) считают в этом случае мнение налоговиков спорным, т.к в НК РФ нет запрета и штрафных санкций по поводу несвоевременного выставления счетов-фактур покупателям в переходном периоде.

Перед тем как добровольно переходить на общую систему налогообложения, компании нужно заранее учесть все нюансы в налоговом и бухгалтерском учете, а также особенности переходного периода.

Переход с УСН на ОСНО: особенности

Независимо от причины перехода на ОСНО (добровольно или принудительно) у компании остаются обязательства перед контрагентами, сделки, расчеты, которые начинались в период УСН и действуют на ОСНО.

Согласно ст. 346.25 НК РФ у перехода с упрощенной системы налогообложения на ОСНО есть особенности:

1. Учет доходов.

На УСН применяют кассовый метод учета доходов (они признаются в периоде, в котором были получены). На ОСНО применяют метод начисления (доходы признаются в том периоде, к которому относятся). На ОСНО можно воспользоваться прежним кассовым методом, если размер выручки без НДС за 4 предыдущих квартала был не больше 1 млн.руб за каждый из кварталов (п. 1 ст. 273 НК РФ).

Если продукцию отгрузили на УСН, а оплату за нее получили после перехода на ОСНО, компания включит неполученные суммы в базу по налогу на прибыль. А вот предоплата, полученная еще в период действия УСН, попадет в базу для расчета упрощенного налога.

Если оплату получили на УСН, а товар отгрузили на ОСНО, то сумма, полученная в период применения УСН, зачтется в доход для расчета единого налога и в базу по налогу на прибыль не попадет.

2. Учет расходов.

Учет расходов ведут те, кто выбрал УСН «Доходы минус расходы». Они учитываются по кассовому методу. При этом товар должен быть поставлен, а услуга выполнена.

Допустим, фирма на УСН приобрела товары, а задолженность погасила на ОСНО. В расходах при упрощенке их учесть нельзя, т.к не было фактической оплаты (п. 2 ст. 346.17 НК РФ). Но в первом месяце работы на ОСНО расходы можно признать при расчете налога на прибыль.

3. Учет безнадежных долгов (ст. 346.16 НК РФ, пп. 2 п. 2 ст. 265 НК РФ, письмо Минфина от 23.06.2014 № 03-03-06/1/29799).

После перехода на ОСНО нельзя включать в расходы для расчета налога на прибыль безнадежные долги в период применения УСН.

Если когда действовала упрощенная система долги были не безнадежными, а в момент применения ОСНО срок исковой давности истек, такие долги можно учесть в расходах в момент признания их безнадежными.

4. Зарплата и отчисления.

Начисленная, но невыплаченная зарплата относится к расходам при расчете налога на прибыль в первом месяце работы на общем режиме.

Неуплаченные при УСН страховые взносы в ПФР, ФСС, ФФОМС относятся к расходам по налогу на прибыль после перехода на ОСНО (письмо Минфина № 03-11-06/2/26921 от 03.05.2017).

5. Учет стоимости основных средств.

Те компании (ИП), которые вели учет по варианту УСН 6%, не определяют остаточную стоимость основных средств (письмо Минфина № 03-03-06/1/14180 от 11.03.2016).

Учитывать расходы на основные средства смогут организации на УСН 15%. При упрощенной системе основные средства относят на учет в том квартале, когда они были оплачены и введены в эксплуатацию. Стоимость равными частями делят и списывают на последнее число каждого квартала в году.

Перешедшие на ОСНО с середины года компании переносят в налоговый учет несписанный при УСН остаток стоимости основных средств.

Также в НК РФ есть норма расчета остаточной стоимости ОС и НМА в переходном периоде. Если на ОСНО приобрели имущество, потом перешли на УСН, а затем снова на ОСНО, то на дату возврата к налогу на прибыль остаточная стоимость рассчитывается как остаточная стоимость основных средств и НМА при переходе на УСН за минусом расходов, списанных за период применения упрощенки (п.3.ст.346.25 НК РФ).

Вы можете рассчитать налоги и сдать любую отчётность онлайн с помощью сервиса интернет-бухгалтерии «Моё дело»

Уплата НДС при переходе с УСН на ОСНО

После утраты права на «упрощенку» компании необходимо рассчитать и уплатить налоги согласно правилам НК РФ для вновь созданных организаций (ИП). Штрафы и пени за несвоевременную уплату налогов в течение того квартала, в котором перешли на ОСН, платить не придется.

Восстановление, начисление , уплата НДС по ставке 20% и ведение отчетности (ежеквартально до 25 числа, следующего за отчетным периодом), возмещение — обязанности, которые приобретет фирма с момента окончания использования УСН.

Предприятия (ИП) на общем режиме обязаны выставлять счета-фактуры с выделенным НДС на сумму отгруженных (оказанных) товаров, работ, услуг и полученных авансов.

Даже если организация только к концу квартала узнала, что утратила право на УСН, ей придется выставить счета-фактуры задним числом.

Рассмотрим, как учесть НДС в разных ситуациях.

| Компания отгрузила продукцию на УСН и перешла на ОСНО | Оплата продукции не будет облагаться НДС, т.к во время отгрузки фирма не была плательщиком НДС. |

| Покупатель перечислил предоплату поставщику на УСН. Через месяц поставщик переходит на ОСНО и отгружает товар | НДС нужно выделить в накладной для покупателя, т.к. в момент отгрузки компания уже была на ОСНО |

| Получен аванс и отгружен товар ОСНО | НДС исчисляют с суммы аванса. После отгрузки НДС с аванса оформляют к вычету и начисляют НДС на всю сумму отгрузки |

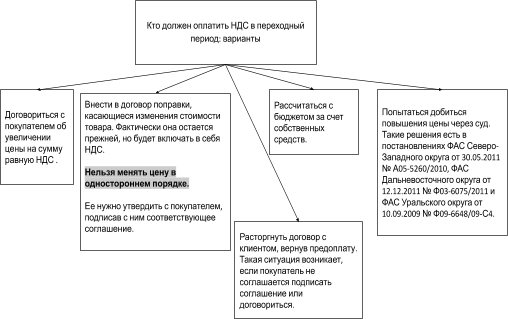

Рассмотрим, кто должен оплатить НДС в переходный период на примере ситуации.

Пример. Фирма «А» будучи на УСН заключила договор без НДС и получила предоплату, а потом перешла на ОСНО и отгрузила товар. На момент отгрузки фирма уже являлась плательщиком НДС. За чей счет его нужно заплатить?

Возможные варианты рассмотрим на рисунке ниже.

Кто должен оплатить НДС в переходный период

Возврат товара при переходе с УСН на ОСНО тоже вызывает ряд вопросов, связанных с НДС.

Например, если компания на УСН в 4 квартале 2018 года приобрела товар, а потом перешла на ОСНО и в 1 квартале 2019 года хочет сделать возврат.

Если речь пойдет о возврате некачественного товара, тогда у компании должна быть согласованная претензия. Поставщик выставляет корректировочный счет-фактуру (УПД). Налог указывается по той ставке, которая действовала на дату фактической реализации. У покупателя нет оснований начислять НДС по такому возврату.

Если покупатель желает вернуть качественный товар, то налоговая трактует это как обратную реализацию. Тогда возникнут основания для начисления НДС по ставке 20%.

Вычеты НДС при переходе с «упрощенки» на ОСНО: товары

Если компания на УСН приобретала товары (материалы) с НДС, даже потеряв право на упрощенку она имеет право на вычет (п. 6 ст. 346.25, п. 2 ст. 171, п. 1 ст. 172 НК РФ, письма Минфина РФ № 03-07-15/40631 от 01.10.2013, № 03-07-11/53 от 15.03.2011, ФНС № КЧ-4-7/14643 от 30.07.2018) при соблюдении таких условий:

- У компании есть в наличии счета-фактуры с выделенным НДС.

- ТМЦ и НДС при применении УСН не были отнесены в расходы, тем самым уменьшая налоговую базу.

- Приобретенные товары (услуги) использовались в деятельности, облагаемой НДС.

Вычет при переходе с УСН на ОСНО: основные средства

Если компания на «упрощенке» приобрела основное средство и перешла на ОСНО, возможны такие варианты:

- Имущество ввели в эксплуатацию после смены режима. Если основное средство приобрели на УСН, а ввели в эксплуатацию на ОСНО, то вычет налога можно произвести в момент ввода в эксплуатацию (гл 26.2 НК РФ, письмо Минфина РФ № 03-07-11/113 от 19.04.2007).

- Основное средство ввели в эксплуатацию до перехода на ОСНО. В этой ситуации НДС к вычету поставить нельзя, даже если оно будет участвовать в налогооблагаемых операциях, т.к первоначальная стоимость сформировалась в период УСН (письмо Минфина России № 03-07-10/10 от 12.11.2008).

Источник: www.moedelo.org

Расходы по Основным Средствам При Усн Доходы Минус Расходы в 1C 8 • Учет ос при переходе на усн

прекращение налогоплательщиком предпринимательской деятельности, в отношении которой применялась упрощенная система налогообложения п. Электронный журнал «Практик» — Учет ОС на «упрощенке» Обращайтесь в форму связи

Электронный журнал «Практик»

Аудиторская фирма ООО «ПРОФИ» (Электронный журнал для бухгалтеров и аудиторов ПРАКТИК).

Наша фирма может предоставить качественные услуги от экспертов и авторов журнала для Вашей компании в срок и по комфортной стоимости. Более подробно о ценах и услугах на сайте https://praktik-audit.ru/

Москва, 119034 город Москва, вн.территор. г. муниципальный округ Хамовники, Чистый переулок, дом 3, эт. 1, пом. IV, ком. 5

8 903 625 98 61 Заказать звонок

Порядок учета доходов и расходов при переходе с УСНО на ОСНО | ГК ЛАД

Согласно учетной политике, «Портрет» применяет линейный метод при определении суммы амортизационных отчислений.

Учет ОС при смене объекта налогообложения

- ОС выбыло (продано, подарено, уничтожено в аварии и т. п.);

- ОС переведено приказом руководителя на консервацию на срок более трех месяцев;

- начаты работы по модернизации или реконструкции ОС, которые продлятся дольше 12 месяцев.

Учет ОС на «упрощенке»

Учет основных средств на УСН имеет свои особенности. Рассмотрим наиболее часто возникающие на практике вопросы: формирование первоначальной стоимости ОС? Принятие ОС к бухгалтерскому учету? Определение срока полезного использования (СПИ) основного средств и т. п.

ОС – это имущество, которое используется в хозяйственной деятельности компании, при этом не потребляется как сырье и материалы, не продается как товары. Это положение применяется как в бухгалтерском, так и в налоговом учете.

- НК РФ (п. 1 ст. 256, п. 1 ст. 257, п. 4 ст. 346.16);

- ПБУ 6/01 «Учет основных средств» (п. 4, 5 ПБУ 6/01, утв. приказом Минфина России от 30.03.2001 № 26н «Об утверждении Положения по бухгалтерскому учету «Учет основных средств»»),

а также разъяснений Минфина России (письмо от 17.02.2016 № 03-03-07/8700).

Промокоды на Займер на скидки

Займы для физических лиц под низкий процент

- Сумма: от 2 000 до 30 000 рублей

- Срок: от 7 до 30 дней

- Первый заём для новых клиентов — 0%, повторный — скидка 500 руб

Имущество, не отвечающее этим требованиям, как ОС не учитывается. Стоимость такого имущества в бухучете учитывается в расходах при передаче в эксплуатацию (п. 5 ПБУ 6/01), а для целей обложения налогом при УСН — в момент погашения задолженности перед поставщиком (подп. 1 п. 2 ст. 346.17 НК РФ).

Заметим также, что в налоговом учете нельзя включать в состав ОС и списывать в расходы имущество, которое не признается амортизируемым для целей налогообложения прибыли (п. 4 ст. 346.16 НК РФ), в частности, земельные участки или объекты, переданные в безвозмездное пользование (п. п. 2, 3 ст. 256 НК РФ, письмо Минфина России от 16.09.2010 № 03-11-06/2/145).

ОС. Формируем первоначальную стоимость

Остальные затраты, связанные с приобретением ОС, можно включать в расходы по обычным видам деятельности в том периоде, когда они были понесены.

Организация, которая не вправе вести упрощенный бухучет, включает в первоначальную стоимость ОС следующие затраты (п. 8 ПБУ 6/01):

Какими документами могут подтверждаться затраты

Стоимость купленного или построенного объекта, уплачиваемая продавцу (подрядчику) (с НДС)

— силами подрядчика — акт о выполнении работ, справка КС-3, акт КС-11;

— своими силами — накладные на приобретение и отпуск материалов, бухгалтерская справка-расчет

Проценты по кредиту (займу), привлеченному для приобретения ОС, признаваемого инвестиционным активом

Доставляли собственными силами — путевой лист (например, 4-С), бухгалтерская справка-расчет

Затраты на доведение ОС до состояния, пригодного к использованию

— своими силами — накладные на приобретение и отпуск материалов, бухгалтерская справка-расчет

Госпошлина (например, за регистрацию недвижимости, автомобиля в ГИБДД) (Письмо Минфина от 29.09.2009 № 03-05-05-04/61)

Иные затраты, прямо связанные с приобретением ОС (расходы на командировку к поставщику, вознаграждение посреднику и т.п.)

В случае с командировкой — авансовый отчет (АО-1), при покупке ОС через посредника — его отчет

Расходы на приобретение основных средств, произведенные в период применения УСН, принимаются с момента ввода этих основных средств в эксплуатацию.

Мнение эксперта

1С:Эксперт по технологическим вопросам

Задавайте мне вопросы, и я помогу разобраться!

Например, остаток задолженности перед поставщиком не подразумевает наличия принимаемого расхода расход мог быть не принимаемым. Как учитывать расходы на УСН доходы-расходы — Идеальный Баланс Обращайтесь в форму связи

Рекомендации по вводу в «1С:Бухгалтерию 8» начальных остатков для УСН

Ввод начальных остатков по налоговому учету единого налога, уплачиваемого при применении упрощенной системы налогообложения (УСН), можно разделить на несколько этапов. Далее приведены этапы ввода остатков в том порядке, в котором рекомендуется их выполнять.

Вводить остатки по налоговому учету УСН рекомендуется после ввода остатков бухгалтерского учета и установки учетной политики по бухгалтерскому и налоговому учету.

Ввод остатков налогового учета расходов

Если организация выбрала в качестве объекта налогообложения «Доходы, уменьшенные на величину расходов», то рекомендуется следующая последовательность действий по вводу остатков.

Для ввода остатков налогового учета расходов используется документ «Ввод начальных остатков УСН» (меню «Предприятие» -> «Ввод начальных остатков» -> «Ввод начальных остатков УСН»). Это основной и наиболее трудоемкий этап ввода остатков.

В документ вводится информация о состоянии взаиморасчетов, остатках ТМЦ и расходах организации не признанных уменьшающими налоговую базу на момент ввода остатков, но на которые должна быть уменьшена налоговая база в будущем.

Документ содержит несколько разделов (закладок) «верхнего уровня», разделяющих вводимые данные по разделам учета.

Раздел «Взаиморасчеты» предназначен для ввода информации о состоянии взаиморасчетов. Раздел содержит подразделы (закладки) с разными видами взаиморасчетов, состав колонок в таблице каждого подраздела зависит от вида взаиморасчетов. В разделе «Взаиморасчеты» вводятся данные о взаиморасчетах:

Пример заполнения подраздела «Взаиморасчеты с поставщиками» представлен на рисунке.

При вводе начальных остатков, если реальные документы поставки в базе отсутствуют, в качестве документа расчетов можно указывать специальный документ «Документ расчетов с контрагентом (ручной учет)».

Если бухгалтерский учет ведется с детализацией по документам расчетов, то для налогового учета УСН нужно указывать тот же документ, что был указан для бухгалтерского учета.

Если в бухгалтерском учете остатки вводились без детализации по документам расчетов, то можно использовать один документ «Документ расчетов с контрагентом (ручной учет)» для нескольких поступлений, но только если эти поступления были по одному договору.

Другие подразделы взаиморасчетов заполняются аналогично или проще.

Остатки ТМЦ вводятся только в количественном выражении.

В данном разделе вводятся остатки не только товаров, но и материалов, продукции и полуфабрикатов.

При вводе начальных остатков, если реальные документы поставки в безе отсутствуют, в качестве партии можно указывать специальный документ «Партия (ручной учет)».

Если бухгалтерский учет ведется с детализацией по партиям, то для налогового учета УСН нужно указывать тот же документ, что был указан для бухгалтерского учета.

Если в бухгалтерском учете остатки вводились без детализации по партиям, то можно использовать один документ «Партия (ручной учет)» для нескольких поступлений, но только если эти поступления были по одному договору.

Как отражается в учете организации, применяющей УСН, приобретение здания?

- товары и материалы (в том числе уже списанные или проданные, но не оплаченные поставщику);

- услуги сторонних организаций;

- расходы будущих периодов;

- расходы на оплату труда (в части расчетов с сотрудниками);

- расходы по налогам и взносам (здесь же учитываются расходы на оплату труда в части, перечисляемой в налоговые органы — НДФЛ).

Источник: finance-cen.ru

Усн основные средства ввод остатков

![]()

![]()

Сопровождение программ 1С

![]()

![]()

Помощь в ведении учета

![]()

![]()

Обучение 1С онлайн

Навигация по разделам :

- Комплексные решения 1С (КА, ERP, УПП), управленческий учет (УНФ), корпорациям

- 1С Комплексная автоматизация 8. Редакция 2

- КА Зарплата

- КА Настройка программы

- КА ОС и НМА

- КА Отчетность

- КА Покупка, продажа

- КА Продажи

- КА Производство

- КА Закрытие месяца

- КА Администрирование

- КА Склад

- КА Казначейство

- ERP Подсистема управленческого учета

- ERP: Подсистема Зарплата и управление персоналом

- ERP Подсистема регламентированного учета

- УНФ Деньги

- УНФ Планирование

- УНФ Покупка, продажа

- УНФ Производство

- УНФ Розница

- УНФ Отчетность

- УНФ Администрирование

- УНФ Анализ

- УНФ Заработная плата

- УНФ Компания

- 1C:Бухгалтерия 8

- БП Банк и касса

- БП Склад, покупка, продажа

- БП Зарплата

- БП Администрирование

- БП Декларация по налогу на имущество

- БП Закрытие месяца

- БП МЦ

- БП НДС

- БП НДФЛ

- БП пилотный проект ФСС

- БП Прибыль

- БП Производство

- БП Справочники, документы, печатные формы

- БП УСН

- БП Учет ОС и НМА

- БП Отчетность по Алко декларации

- БП Отчетность в Пенсионный Фонд

- БП Учетная политика, ввод остатков, начальные настройки

- БП Отчетность по УСН

- БП Бухгалтерская отчетность

- БП Отчетность в ФСС

- БП Земельный налог

- БП Транспортный налог

- БП Отчетность по страховым взносам

- БП СЗВ-ТД

- ЗУП-3 Кадровый учет

- ЗУП-3 Отражение зарплаты в бухгалтерском учете

- ЗУП-3 Налоги и взносы

- ЗУП-3 Администрирование

- ЗУП-3 Больничный

- ЗУП-3 Зарплата

- ЗУП-3 Начальное заполнение, учетная политика, параметры учета

- ЗУП-3 НДФЛ

- ЗУП-3 Отпуск

- ЗУП-3 Отчетность

- ЗУП-3 Пособия

- ЗУП-3 Синхронизация

- ЗУП-3 Отчетность по страховым взносам

- БПСельхоз ОС и НМА

- БПСельхоз Пайщики

- БПСельхоз Банк и Касса

- БПСельхоз НДС

- БПСельхоз Взаиморасчеты с контагентами

- БПСХ Учетная политика, ввод остатков, начальные настройки

- 1С:Предприятие 8. Управление торговлей, редакция 11

- УТ-11 Закупки

- УТ-11 CRM и Маркетинг

- УТ-11 Нормативно-справочная информация

- УТ-11 Оптовая торговля

- УТ-11 Продажи

- УТ-11 Розничная торговля

- УТ-11 Склад и Доставка

- УТ-11 Казначейство

- УТ-11 Администрирование

- УТ-11 Финансовый результат и контроллинг

- УТ-11 Планирование

- Розница. Нормативно-справочная информация

- Розница. Продажи

- Розница. Склад

- Розница. Финансы

- Розница.Закупки и запасы

- Розница. Маркетинг

- Розница. Администрирование

- Розница. Персонал

- ФГИС «Меркурий» (учет продукции животного происхождения) ВетИС

- Маркировка табачной продукции

- Маркировка молочной продукции

- Маркировка обувной продукции

- Маркировка легкой промышленности (одежды)

- Маркировка лекарственных средств

- МДЛП Настойка обмена с ИС «МДЛП»

- МДЛП Текущие вопросы

- МДЛП Регистрация в личном кабинете

- ККТ, ОФД, 54 ФЗ

- Сканер штрих-кода

- ТСД

- Принтер этикеток

- Весы

- Эквайринговый терминал

- ЕГАИС настройка рабочего места (установка панели Рутокен, УТМ)

- ЕГАИС текущие вопросы

- 1С:Бухгалтерия государственного учреждения 8

- БГУ Банк и Касса

- БГУ ГСМ

- БГУ Декларация по прибыли

- БГУ Закрытие года, исправление ошибок прошлых лет

- БГУ Материальные запасы

- БГУ НДС, Прибыль и др. платежи в бюджет

- БГУ ОС и НМА

- БГУ Отражение зарплаты

- БГУ Отчетность

- БГУ Планирование и санкционирование

- БГУ Справочники, настройки, печатнае формы

- БГУ СУФД, К-Банк, АЦК-Финансы, Эл. бюджет, Мат.Капитал

- БГУ УСН

- БГУ Администрирование

- БГУ. Взаиморасчеты с разными дебиторами/кредиторами

- БГУ Услуги

- БГУ Стандартные отчеты, регистры учета

- БГУ Имущество казны

- БГУ Переход на новый ПСБУ и стандарты

- БГУ Аренда

- БГУ Доходы, в т.ч. Платные услуги

- ЗКГУ 3 Взносы

- ЗКГУ 3 Зарплата

- ЗКГУ 3 Кадры

- ЗКГУ 3 Начисления

- ЗКГУ 3 НДФЛ

- ЗКГУ 3 Отпуск

- ЗКГУ 3 Отражение в бухучете

- ЗКГУ 3 Больничный

- ЗКГУ 3 Отчеты

- ЗКГУ 3 Удержания

- ЖКХ

- 1С:Предприятие 8. Расчет квартплаты и бухгалтерия ЖКХ

- 1С:Предприятие 8. Учет в управляющих компаниях ЖКХ, ТСЖ и ЖСК.

- ФК:Учет в общепите

- Общепит — общие вопросы

- Детское питание

- Диетическое питание

- Питание в образовательных организациях

- 1С:Колледж

- 1С: Предприятие 8. Автосервис

- Обмен данными между 1С:Бухгалтерия 8 и 1С:Зарплата и управление персоналом 8

- Обмен данными между 1С:Бухгалтерия 8 и 1С:Предприятие 8. Управление торговлей

- Обмен данными между 1С:Бухгалтерия 8 и 1С:Розница 8

- Обмен данными между 1С:Бухгалтерия 8 и 1С:Управление небольшой фирмой 8

- Обмен данными между распределенным информационными базами (РИБ)

- НДФЛ методические вопросы

- СЗВ-М

- СЗВ-ТД

- 1С:Fresh / 1С:Фреш

- 1С-Коннект

- 1С:Линк

- 1С:Облачный архив

- Информационная система 1С:ИТС

- 1С:Контрагент

- mag1c

- 1С:Заказы

- 1С:Кабинет сотрудника

- 1С:Распознавание первичных документов

- 1С:Обновление программ

- 1С:ГРМ

- 1С:Номенклатура

- 1С:Доставка

- 1С:СБП

- 1С-Отчетность

- 1С-Отчетность Перенос ключей

- 1С-Отчетность Технические проблемы

- 1С-Отчетность Требования

- 1С-Отчетность Изменение реквизитов

- 1С-Отчетность Кабинет налогоплательщика

- 1С-Отчетность в ПФР

- 1С-Отчетность в ФСС

- 1С-Отчетность Письма, уведомления, запросы, квитанции

- 1С-Отчетность в Росалкогольрегулирование

- 1С-Отчетность в Статистику

- 1С-Отчетность в ФНС

- Системы управления веб-содержимым

- Битрикс

- Ошибки платформы

- Администрирование SQL

- Администрирование сервера 1С

- Администрирование вебсервера

- яя1С:Зарплата и кадры бюджетного учреждения. Редакция 1.0.(не поддерживается производителем)

- ЗКБУ Больничный

- ЗКБУ Отражение в бухучете

- Обмен данными ЗУП-БП

- Обмен данными БГУ-ЗКГУ

- Обмен данными БП-Розница

Как ввести остатки по ОС для организации на ЕСХН?

17.11.2021 16:45 302

Оценки: 0 / 0

Решение вопроса:

Главное — Помощник ввода остатков, встать в область счета 01 и нажать Ввести остатки по счету, заполнить формы для каждого объекта ОС и выбрать в шапке документа Подразделение. Т.к. орг-ция на ЕСХН. то сдедует внимательно заполнять сведения для НУ, т.е. если ранее Ос ы НУ было списано, то сейчас нужно выбрать значение Не отражать в расходах.

Эта информация оказалась полезной?

Как можно улучшить этот ответ?

Наши услуги

![]()

![]()

Доработка программ 1С

![]()

![]()

Сопровождение программ 1С

![]()

![]()

Помощь в ведении учета

![]()

![]()

Обучение 1С онлайн

Другие вопросы по теме:

- Как больше не искать решение проблем самому, а доверить это профессионалам?

- В 1С есть помощник перехода с УСН на ОСНО?

- Как закрыть счет 000?

- Как настроить учет в 1С ЕНВД и УСН ?

- Добыча полезных ископаемых в кубах, а продавать будут в тоннах. В налоговой сказали так можно, но нужно прописать в учетной политике. Как это сделать в программе?

- Как настраивается распределение 25 и 26 сч.?

- Нужна помощь в ведении учета? Куда лучше обратиться?

Последние вопросы на сайте:

- Мне необходимы доработки в программе 1С, где лучше это заказать?

- Не заполняется раздел 2 Просроченная задолженность в ф. 0503169

- Ошибка отображения типов: Отображение лексического значения в значение типа ‘Цвет’

- По СЗВ-ТД(ЕФС) пришло письмо из СФР, что задвоились данные по сотруднику за прошлый период 2020-2021г.г. по кадровому мероприятию( прием, увольнение), надо отменить одну запись, как это сделать в ЗУП 3.1?

- Не удается подключиться к удаленному компьютеру возможно потребуется изменение сетевых параметров.

- 1С:Мобильная Касса на MSPOS-k как пробить чек на расход?

Информация

Комментировать статьи на сайте возможно только в течении 31 дней со дня публикации.

- Курсы «1С» Симферополь

- Контакты

- Обслуживание «1С»

- ФК:Учет в общепите

- Сборник рецептур

Телефоны линии консультаций:

Нужна помощь?

Выберите удобный для Вас

способ обращения:

Задать вопрос

Получить консультацию

Перезвоните мне

Обратная связь

Как это работает?

Наш специалист связывается с Вами по телефону и оказывает устную консультацию.

— Вам перезвонят примерно в течении часа (в рабочее время). — При необходимости специалист удаленно подключается к Вашему компьютеру. — Длительность консультации составляет не более 15 минут.

Вы пользуетесь услугой 1 бесплатный вопрос. Оценив все возможности нашей поддержки, Вы всегда можете заключить с нами договор и оперативно получать качественные консультации по работе в программах 1С в рамках «Линии консультаций»! Попробуйте бесплатно и Вам понравится!

Источник: fort.crimea.com