Куда уходить с ЕНВД на рубеже 2020-2021 годов

Ввиду отмены ЕНВД с 2021 года, индивидуальный предприниматель, не работающий в сельскохозяйственной сфере, оказался на распутье. Как в известной сказке, «налево пойдешь – коня потеряешь, направо пойдешь – жизнь потеряешь, прямо пойдешь – счастье найдешь». И для каждого ИП в зависимости от ситуации это «прямо» – своё.

Вряд ли кто-то выберет общую систему налогообложения вместо вмененки. А вот выбрать патент или УСН, да еще и какой объект при упрощенке – «доходы» или «доходы минус расходы» – этот ребус решают многие.

Есть еще один путь – стать самозанятым, но в этой статье мы его касаться не будем.

Что общего и какие различия у ПСН и УСН

Обе эти системы налогообложения – специальные режимы. Согласно НК РФ, применяя ПСН или УСН, предприниматель освобождён от обязанностей по уплате:

- налога на доходы физических лиц (НДФЛ);

- на имущество физлиц, используемое в предпринимательской деятельности;

- налога на добавленную стоимость (НДС), если это не ввозной НДС и ИП не осуществляет операции, облагаемые НДС по ст. 161 и ст. 174.1 НК РФ.

Предприниматели, ведущие розничную торговлю в Москве, используя патент, также освобождены от уплаты торгового сбора. А упрощенцы (УСН) такой льготой не пользуются.

При патентной системе предприниматель оплачивает стоимость патента, рассчитанную от потенциально возможного годового дохода. При упрощенной системе налогообложения налог прямо зависит от полученных доходов или от доходов и подтвержденных расходов.

Как выбрать между патентом и УСН

Конечно, в первую очередь ИП должен соответствовать условиям применения той или иной системы налогообложения.

Для патента, например:

- в его штате должно быть не больше 15 сотрудников;

- годовой доход не должен превышать 60 млн рублей;

- не должен продавать подакцизные товары и товары, подлежащие обязательной маркировке.

Далее надо обратиться к региональному законодательству. А именно, нас интересуют 2 цифры, прописанные в каждом регионе РФ

- Стоимость патента.

- Потенциально возможный годовой доход.

Для расчета налога по УСН уже не важно место ведения бизнеса. Тут используют такие исходные данные, как:

- в их штате – менее 100 работников;

- доход за налоговый период – менее 150 миллионов рублей.

Примеры расчета при выборе между ПСН и УСН

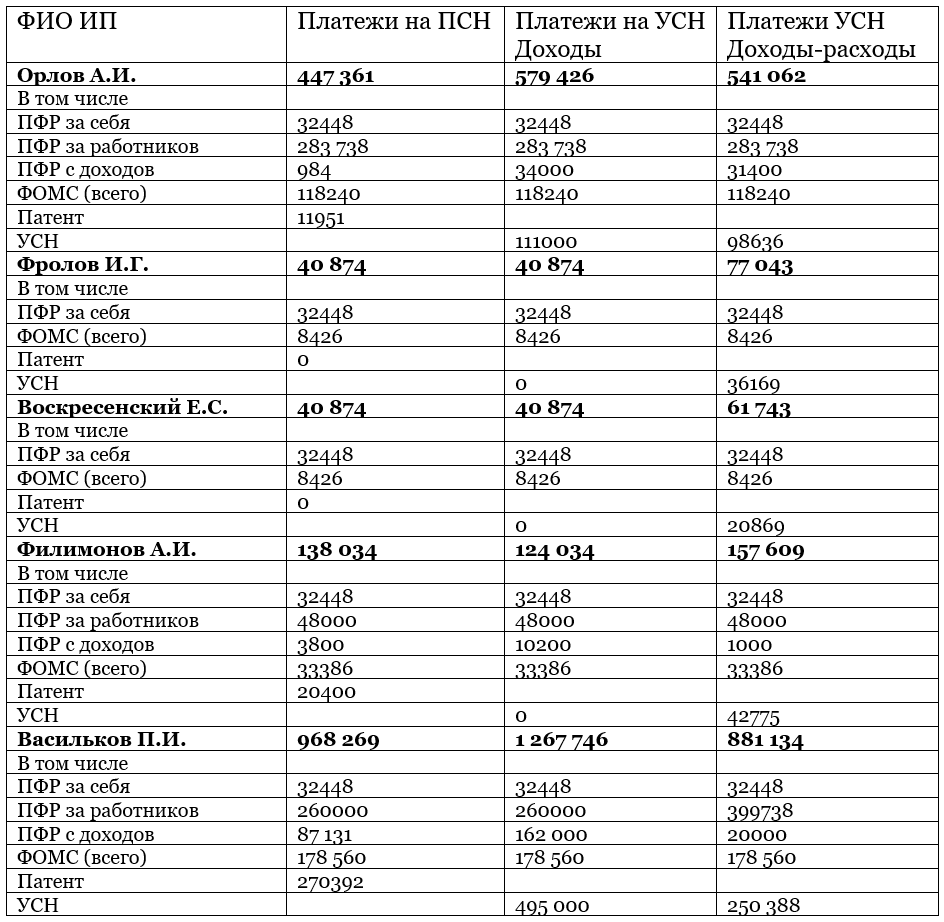

Для примеров расчета выгодности патента возьмем нескольких ИП:

- Орлов Александр Иванович – работает в сфере парикмахерских и косметических услуг в Лесозаводском городском округе Приморского края.

- Фролов Иван Георгиевич – специалист в компьютерных технологиях. Живет в том же городском округе, работает сам без привлечения наемных работников. Разрабатывает программное обеспечение.

- Воскресенский Евгений Сергеевич – установил в городе Бийске 2 кофейных автомата. Обслуживать их ему и самому не составляет труда (работников у него нет).

- Филимонов Андрей Иванович – имеет 2 легковых автомобиля и занимается перевозкой пассажиров на такси в крупном городе, привлекая для этого 2 наемных работников с зарплатой в 20 000 рублей.

- Васильков Петр Иванович – занимается розничной торговлей продовольственными товарами. У него 8 работников.

Все исходные данные, необходимые для проведения расчетов, внесены в Таблицу 1.

Отличия Патента от УСН с объектом Доходы

Таблица 1:

Каждый из вышеперечисленных предпринимателей обязан уплатить в 2021 году 40 874 рубля фиксированных страховых взносов (8 426 руб. на ОМС и 32 448 руб. на ОПС ). Орлов, Филимонов и Васильков уплатят в ПФР за год еще приличную сумму за своих сотрудников. И эти платежи актуальны при любой системе налогообложения.

С установленного потенциального дохода при ПСН, превышающего 300 000 рублей, тоже следует уплатить страховые взносы. И это никак не зависит от реального дохода! Причем, если потенциальный доход у Орлова, например, равен 398 344 рубля, то процент именно с этого превышения он должен уплатить в ПФР, а его реальный доход в 3 млн 700 тыс. руб. – никакой роли при этом играть не будет.

Как и все, кто работает на патенте, он должен вести книгу доходов – но только для контроля, не превысил ли он планку дохода в 60 млн рублей.

В наших расчетах учтены последние поправки в НК РФ, разрешающие и при патентной системе налогообложения, и при УСН «доходы» уменьшать стоимость основного налога за счет уплаченных страховых взносов. ИП без сотрудников могут уменьшать стоимость патента до нуля, а ИП с наемным персоналом – не более чем на 50%.

В расчетах в таблице ниже учтена возможность зачесть взносы в уменьшение налога.

Таблица 2:

Казалось бы, наглядно видно, что сразу троим из наших предпринимателей выгодно переходить на ПСН и при этом не заморачиваться с отчетностью и авансовыми платежами. Но, попробуем посмотреть повнимательнее.

Если Орлов решит расширить бизнес и примет на работу еще сотрудников, его патент нужно будет пересчитывать, т. к он напрямую зависит от количества работников. У него вырастут доходы и увеличатся расходы. Но это произойдет пропорционально. И всё равно ему будет выгодно вести бизнес на ПСН.

Если Фролов будет зарабатывать больше 300 000 рублей, то будучи на УСН ему дополнительно нужно будет уплачивать страховые взносы с превышения, а на ПСН он это превышение учитывать не будет, так как для расчета берут потенциальный доход, а не реальный.

А Воскресенскому совершенно не выгоден патент, если у него есть хоть один шанс установить еще автоматы. Ведь его патент напрямую зависит от количества обособленных точек торговли. При приобретении еще одного аппарата патент обойдется ему уже в 54 000 рублей, а на сумме УСН это мало отразится. Даже если доход вырастет в 2 раза, ему придется уплатить еще лишь 3000 рублей с превышения. И его страховые взносы перекроют начисленный налог.

Стоимость патента для Филимонова тоже напрямую зависит от количества пассажирских мест в автомобилях. Приобретая еще машину, он должен понимать, что стоимость патента подскочит значительно и станет еще более невыгодной по сравнению с УСН “доходы”.

Васильков относится к той категории предпринимателей, у которых расходы составляют более 60% от доходов. И пока эта тенденция не поменяется, УСН “доходы минус расходы” для него будет самым выгодным вариантом.

Делаем однозначный вывод, что для Орлова, Фролова и Филимонова патентная система выгодна – ведь они на ПСН уплатят только обязательные платежи, которые уменьшат стоимость патента до нуля.

Но если в течение срока действия патента Фролов решит использовать для извоза больше автомобилей, Орлов примет на работу еще сотрудников, а Воскресенский установит еще один автомат, то ПСН может стать для них невыгодным.

Другими словами, если у ИП есть намерения расширять бизнес, нужно просчитать все варианты, так как среди года перейти на УСН нельзя. В этом случае придется работать в невыгодных условиях до конца года.

Итоги

Чтобы определиться с выбором системы налогообложения после всеобщего слёта с ЕНВД, произведите подсчеты на 2021 год для доступных систем.

Если не планируете менять параметры деятельности (например, нанимать новых сотрудников, приобретать новые автомобили или устанавливать новые вендинговые автоматы), результат будет очевиден уже на этом этапе.

Если же в планах расширение деятельности, нужно выполнить вторую итерацию – подсчитать, как изменятся показатели и нагрузка из налогов и взносов после изменения сегодняшних параметров вашего бизнеса.

Источник: buhguru.com

ОСНО, УСН, ЕНДВ, патент, самозанятость – что выбрать?

При том, что в нашей стране сегодня только ленивый не занимается бизнесом, в массе информации о налогах, налоговых режимах и льготах далеко не каждый может понять, как зарегистрировать свой бизнес, какую выбрать систему налогообложения, чтобы это было максимально выгодно для него, чтобы со своих доходов можно было не только платить мзду государству, но и себе получалось оставить какую-то часть на развитие бизнеса и не только.

С большими организациями все понятно: Есть ОСНО, т е. основная система налогообложения, которая включает в себя целый перечень налогов, и от которой никуда не деться, если у тебя крупный бизнес.

С организациями с оборотом до 150 млн. руб (в 2019 г.), относящимися к среднему бизнесу, тоже более или менее понятно. Чаще всего эти организации с ОСНО переходят на УСН (упрощенную систему налогообложения) и, соответственно, выбирают в качестве налогообложения «ДОХОДЫ» или «ДОХОДЫ МИНУС РАСХОДЫ», в зависимости от вида деятельности.

Выбираем самозанятость

Именно для них, а точнее, для того, чтобы этих людей вывести из тени, в Госдуме разработали законопроект о самозанятых, который вполне успешно реализуется пока в 4 российских регионах: в Москве, Московской и Калужской областях, а также в Татарстане. С 1 января 2020 года самозанятыми можно будет стать еще в 19 регионах: «Санкт-Петербурге, в Воронежской, Волгоградской, Ленинградской, Нижегородской, Новосибирской, Омской, Ростовской, Самарской, Сахалинской, Свердловской, Тюменской, Челябинской областях, в Красноярском и Пермском краях, в Ненецком автономном округе, Ханты-Мансийском автономном округе – Югра, Ямало-Ненецком автономном округе, в Республике Башкортостан».

Гражданин, зарегистрированный в качестве самозанятого, может заниматься оказанием любых услуг. На сайте ФНС в разделе, посвященном НПД (налогу на профессиональный доход), есть примеры самозанятости. Это удаленная работа через электронные площадки, оказание косметических услуг, сдача квартир в аренду, услуги по перевозке пассажиров, юридические консультации и ведение бухгалтерии, проведение мероприятий и праздников и др.

Самозанятый может заниматься розничной и оптовой торговлей, но исключительно товаром собственного производства. Например, если человек выращивает цветы или держит кур, шьет сумки или пишет картины, он может открыть свой магазинчик и торговать этим товаром. А вот перепродажей чужих товаров заниматься уже нельзя.

Если самозанятый реализует услугу или товар физическим лицам, он уплачивает налог в размере 4% с дохода, если юридическим, то 6%. При этом, он не ведет никакой отчетности, просто ежемесячно платит налог через специальное мобильное приложение «Мой налог». При неуплате, правда, можно нарваться на большие неприятности. После второго нарушения срока оплаты могут отобрать весь доход.

И еще, что здорово, самозанятый по желанию платит страховые взносы в Пенсионный фонд. Если ему нужен страховой стаж, он платит взносы, если нет, например, уже есть необходимый стаж, или человек является пенсионером, он вполне может обойтись без страховых взносов.

Для самозанятых предусмотрены и ограничения: предельный размер выручки для них составляет 2,4 млн. рублей. Кроме того, им нельзя нанимать сотрудников.

Но как бы то ни было, следует просчитывать свою выгоду!

Когда стать ИП?

Платить 4 или 6 процентов очень удобно при оказании услуг. Но как только вы достигли дохода в 1 млн. руб., выгоднее перейти на ИП с режимом УСН «Доходы». Там налог составляет 6% с доходов, он уменьшается на величину страховых взносов. И налог заплатили, и стаж сохранили!

Казахстан привлекает большие потоки туристов. Здесь можно найти все виды отдыха.

А если вы занимаетесь розничной или оптовой торговлей, и у вас большие расходы на производство товара, его хранение, аренду, и, кроме того,нужен страховой стаж, гораздо выгоднее зарегистрировать ИП на режиме УСН «доходы минус расходы».

Там минимальный налог составляет 1% с выручки, либо вменяемые от 5 до 15 % (в зависимости от региона) с прибыли. Есть у этого и минус: если это розничная торговля в Москве, ИП на УСН платит торговый сбор.

Когда лучше ИП на ЕНВД или патенте

ИП на УСН может иметь доход до 150 млн. руб.в год и имеет право нанимать сотрудников. Что касается отчетности по УСН, в 2020 году налоговики обещают ее убрать..

В случае, когда речь идет об обороте более 2,4 млн. рублей, выгодно сразу регистрировать ИП с режимом ЕНВД или патентной системой. Но, к сожалению, эти режимы власти сворачивают, сильно ограничивая виды деятельности по ним и обещая совсем их прикрыть в 2021 году.

Но, тем не менее, если вы предприниматель не в Москве и не торгуете подакцизными и маркированными товарами, в 2020 году вполне реально перейти на режим ЕНВД или патент. А в Москве — патент. На ЕНВД платится фиксированный годовой налог, сумма которого зависит от региональных коэффициентов и площади.

На этом режиме налог в 2019 г. уменьшается на всю сумму уплаченных страховых взносов ИП без сотрудников и на 50% взносов при наличии наемных работников. На патентной системе также платится фиксированный налог, сумма которого зависит от вида деятельности. Он рассчитывается, исходя из средней доходности по виду деятельности, умноженной на 6%.

Платить его можно сразу за весь период работы, либо частями. Например, годовой патент на розничную торговлю в 2019 г. в Москве в Южном Бутове стоил 84000 руб. То есть, средний годовой доход в этом округе составил 1400000 руб. Умножаем его на 6% и получаем годовую стоимость патента. Соответственно, за квартал это будет в 4 раза дешевле.

А также, при торговле на ПСН розничными товарами в Москве индивидуальный предприниматель освобожден от торгового сбора. Важно иметь в виду, что данная налоговая ставка может применяться ИП только при условии, что средняя численность наемных работников за налоговый период не превышает 15 человек.На сегодня патентную систему можно применить по 63 видам деятельности.

Список видов деятельности указан в Налоговом Кодексе РФ (ст. 346.43), они разрешены по всей России. Местные органы власти могут добавлять дополнительные виды деятельности, которые разрешены в субъекте РФ. Например, в 2017 году в Москве разрешали покупать патенты тем ИП, которые занимаются вендингом (то есть, продают товары через торговые автоматы). Также патентная система распространяется в столице на такие виды предпринимательской деятельности, как ремонт и пошив одежды и обуви, ремонт и обслуживание бытовой техники, услуги няни или сиделки, репетиторские услуги, изготовление изделий художественных промыслов, экскурсионные услуги, деятельность переводчиков и некоторые другие.

Поэтому не помешает уточнить список действующих видов деятельности для ИП на патенте на следующий год в своей налоговой инспекции.

Приятно, что можно совмещать режимы УСН и патент, УСН и ЕНВД, посчитав, в каких случаях это выгодно.

Индивидуальный предприниматель без сотрудников и малых доходах может перейти в статус самозанятого, уведомив об этом налоговые органы. Тогда при продаже физическим лицам налог с дохода упадет до 4%, он сможет не платить страховые взносы и торговый сбор в Москве.

Но этот предприниматель и не сможет совмещать деятельность самозанятого с другими режимами, возможными для ИП.

В любом случае, прежде, чем заняться какой-либо деятельностью, всегда

нужно просчитать свою выгоду и выбрать с умом систему налогообложения.

Источник: versia.ru