К примеру, на ПСН не надо сдавать декларацию и считать налог — он фиксированный для конкретного патента. Но по сравнению с УСН, лимиты по выручке и количеству наемных работников у ПСН значительно ниже, а других ограничений больше. Ставка «патентного» налога такая же, как на «доходной» УСН. Однако, в отличие от «упрощенной» ставки, снижать ее, по общему правилу, регионы не могут.

Ограничения на ПСН и УСН

Патент можно применять только по тем видам деятельности, которые перечислены в региональном законе или в законе субъекта РФ, где планирует находится бизне с.

При этом патент будет действовать на территории лишь того субъекта РФ, в котором он выдан. А если региональным законом площадь субъекта РФ поделена на территории действия патента, то он будет действовать только в одном муниципальном образовании или их группе. Это не распространяется на бизнес в сфере грузоперевозок, такси и развозной торговли. В этом случае патент действует на всей территории региона выдач и.

Экономим на налогах УСН или патент

На УСН территориальных сложностей нет: упрощенка применяется по всей деятельности ИП в целом. И независимо от того, где он ведется бизнес, поскольку УСН действует на всей территории РФ .

Какой доход и какая численность работников допустимы на спецрежиме?

| Лимит | По всем видам деятельности на ПСН | На УСН |

| По доходам (нарастающим итогом с начала календарного года) | 60 млн руб. Если ИП совмещает УСН и ПСН, то для соблюдения лимита учитываются и доходы от бизнеса на упрощенк е | 200 млн руб. С квартала, в котором доход превысил 150 млн руб., ставка налога — 8% для объекта «доходы» и 20% для объекта «доходы минус расход ы». Начиная с 2022 г. эти лимиты будут ежегодно индексировать на коэффициент-дефлято р |

| По средней численности работников | 15 челове к | 130 челове к С квартала, в котором численность превысила 100 человек, ставка налога — 8% для объекта «доходы» и 20% для объекта «доходы минус расход ы» |

Какую деятельность в принципе невозможно перевести на ПСН и УСН?

На патенте ограничений больше, чем на УСН. Однако у спецрежимов есть и общие запреты. Например ИП не может применять ни патент, ни «доходную» упрощенку, если ведет бизнес в рамках договора простого товарищества. Патент на совместную деятельность нельзя получить вовсе, а на УСН ее можно вести при объекте «доходы минус расход ы».

Оба спецрежима недоступны для производства подакцизных товаров, добычи и продажи полезных ископаемы х.

Также ПСН нельзя применять по таким видам деятельности, как:

•розница и общепит через магазины/объекты общепита с площадью торгового зала/зала обслуживания посетителей более 150 кв. м;

•перевозка пассажиров и грузов, если у ИП больше 20 автомобилей, предназначенных для оказания таких услуг;

•деятельность по совершению сделок с ценными бумагами и (или) производными финансовыми инструментами.

Нередко ИП, делая выбор между УСН и ПСН, отдают предпочтение патентной системе, так как не надо отчитываться перед ИФНС. Но, выбирая ПСН, важно помнить не только о плюсах, но и о минусах этой системы.

Региональные власти вправе устанавливать иные ограничения для применения ПСН. Например, по общей площади помещений и земельных участков, которые ИП сдает в аренду, по количеству автомобилей, используемых для перевозки пассажиров и грузов, по количеству торговых объектов или по размеру площади их торгового зала.

Кроме того, на ПСН нельзя продавать некоторые маркированные товары: лекарства, обувь и одежду из натурального меха. Другими маркированными товарами (сигаретами, парфюмерией, шинами и т. д.) на ПСН торговать можно. Если торговля запрещенными для ПСН товарами и другими товарами ведется в одном магазине, можно совмещать патент и упрощенку при условии ведения раздельного учета. Тогда по торговле маркированными товарами ИП будет применять упрощенку, а под патент подпадет продажа остальных товаров, признаваемая розницей на ПСН.

Применять ПСН можно, даже если торговая точка расположена в офисном помещении или в здании склада. До 2021 г. перечень «патентных» объектов, относящихся к стационарной торговой сети без торговых залов, был закрытым. Но теперь в нем появилось уточнение: «и другие аналогичные объекты». К этой категории можно отнести торговую точку, расположенную в любом нежилом помещении, не предназначенном специально для торговли, но оборудованном для этих целе й.

Как считать налог на ПСН и УСН

- На ПСН считать налог ИП нужно только для себя, чтобы оценить, выгоден ли патент. Официальный подсчет сделает ИФНС, исходя из размера потенциально возможного дохода по вашему виду деятельности, установленного региональным законом, налоговой ставки и количества дней, на которые выдан патент. Реальные доходы и расходы ИП не важны. Сумма налога с расчетом и сроки его уплаты приведены на оборотной стороне патент а.

Посчитать стоимость патента можно: сайт ФНС → Индивидуальные предприниматели → Все сервисы для ИП → Налоговые калькуляторы → Налоговый калькулятор — Расчет стоимости патента.

Патент выдают на срок от 1 до 12 месяцев включительно в пределах календарного года. Взять патент на срок меньше 1 месяца или патент, срок действия которого оканчивается в следующем календарном году, нельзя.

- На УСН налог исчисляется исходя из реальных доходов ИП без учета расходов, если выбран объект налогообложения «доходы», или исходя из разницы между доходами и расходами, если выбран объект «доходы минус расходы». В последнем случае учесть можно не все затраты, а только перечисленные в ст. 346.16 НК. То есть УСН зависит от фактических бизнес-заработков и расходов, в отличие от ПСН.

Сумма налога на ПСН фиксированная, поэтому режим выгоден, если реальный доход больше потенциального. Если же вы предполагаете, что ваш реальный доход окажется примерно равным потенциальному или ниже, то для вас выгоднее УСН. А вот для сравнения ПСН и «доходно-расходной» УСН необходимо проанализировать и предполагаемые расходы по деятельности. Если удельный вес расходов высок, то «доходно-расходная» упрощенка тоже может оказаться выгоднее патента.

Страховые взносы

C 2021 г. взносы за себя и за работников, выплаты по больничным за счет ИП, платежи по договорам добровольного личного страхования, разрешили уменьшать. ИП без работников и на том, и на другом спецрежиме вправе уменьшить налог на всю сумму фиксированных взносов, уплаченных за свое страхование, вплоть до нуля. То есть в этом плане условия применения спецрежимов одинаковые.

На УСН с объектом «доходы минус расходы» уплаченные страховые взносы за себя и за работников можно учесть в расходах без всяких ограничени й.

Налоговые ставки

На патенте налоговая ставка — 6% от потенциально возможного дохода ИП. Права снижать ее для всех плательщиков у региональных властей нет, исключения — Крым и Севастополь, и то только до 2022 г. Остальные регионы могут лишь ввести налоговые каникулы — нулевую ставку на 2 года для вновь зарегистрированных ИП, которые заняты в производственной, социальной или научной сфере либо оказывают бытовые услуг и.

На упрощенке основные ставки — 6% для объекта «доходы» и 15% для объекта «доходы минус расходы». Однако регионы могут установить пониженные ставки — для всех плательщиков или для отдельных категорий: от 1 до 6% на «доходной» УСН и от 5 до 15% на «доходно-расходной». Есть и налоговые каникулы для ИП, причем, в дополнение к тем сферам, которые предусмотрены на ПСН, региональные власти могут ввести каникулы для предпринимателей, оказывающих услуги гостини ц.

Если в вашем регионе действуют пониженные ставки по налогу при УСН для вашей сферы деятельности, то вам выгоднее будет применять УСН, а не патент.

Налоговый учет

ИП как на упрощенке, так и на патенте обязан вести налоговый учет. Так как на ПСН налог не зависит от реальных доходов, это нужно только для того, чтобы налоговики могли контролировать лимит в 60 млн руб. При его превышении ИП теряет право на применение ПСН. Тем не менее пренебрегать учетом не стоит. Помимо прочих проблем, за отсутствие книги учета и на том, и на другом спецрежиме могут оштрафовать на 10 000 руб.

Налоговая отчетность

По «патентному» налогу нет деклараци и. Вычет по страховым взносам и другим платежам предоставляют по уведомлению. Важно: уменьшить налог можно только на фактически уплаченные, а не исчисленные взносы и выплаты по больничным. Количество уведомлений и сроки их подачи не регламентированы, но целесообразно подавать уведомление не позднее чем за месяц до срока уплаты «патентного» платежа, который вы хотите уменьшить. Иначе отказ ИФНС в уменьшении стоимости патента может прийти уже после наступления срока платежа по нему, а тогда придется платить пени.

По налогу на УСН декларация подается один раз по итогам года. ИП сдают декларацию не позднее 30 апреля года, следующего за истекшим.

Учтите: если вы совмещаете ПСН и УСН, но фактически ведете только деятельность по патенту, это не освобождает вас от подачи «нулевки» по УСН.

Как платить налог на упрощенке и на патенте

На ПСН система уплаты налога более гибкая и удобная: патент на срок меньше 6 месяцев можно оплатить в любое время в течение срока его действия. За патент на срок от 6 месяцев до года нужно внести 1/3 его стоимости не позднее 90 календарных дней после начала его действия, а 2/3 — также не позднее окончания срока действия патент а.

На УСН в течение года нужно платить авансовые платежи: по итогам I квартала, полугодия и 9 месяцев. А по завершении года, не позднее 30 апреля, — годовой налог за минусом исчисленных авансо в.

Команда «БиПИ» всегда на связи и готова к встрече. Если у Вас возникли вопросы, мы проконсультируем и найдем решение любых Ваших правовых и финансовых задач. Обращайтесь любым удобным для вас способом связи.

Источник: bi-pi.ru

Как ИП учесть доход при совмещении УСН и ПСН, если оплата за услуги по патенту получена в следующем году в 1С

Предприниматель признает доходы по той системе налогообложения, которая действует в периоде поступления денег (Письма Минфина от 24.07.2019 N 03-11-11/55022, от 30.03.2018 N 03-11-11/20494, Определение ВС от 25.05.2018 N 307-КГ18-2404).

Если предприниматель на момент получения оплаты за реализацию по патенту, который уже не действует, имеет новый патент на ту же деятельность и совмещает его с УСН или ОСНО, то доход учитывается на ПСН.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Учет в 1С

- с 01.01.2023 оп 31.02023,

- с 01.04.2023 по 30.06.2023.

В программе 1С каждый патент заводится отдельно, поэтому автоматически оплата по продленному патенту не зачитывается, даже если он оформлен на тот же вид деятельности.

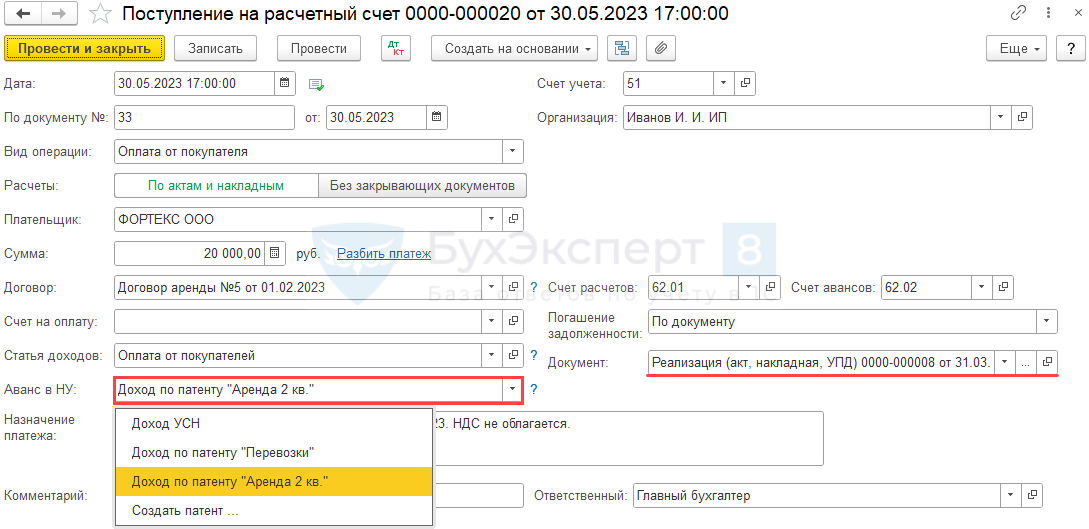

В документе Поступление на расчетный счет укажите:

- Погашение задолженности — По документу (или другой способ, на отражение дохода не влияет);

- Документ — документ реализации, по которому зачислена оплата (на прежнем патенте);

- Аванс в НУ — выберите один из предлагаемых вариантов:

- есть новый патент на этот вид деятельности — укажите его;

- нет нового патента — укажите Доход УСН .

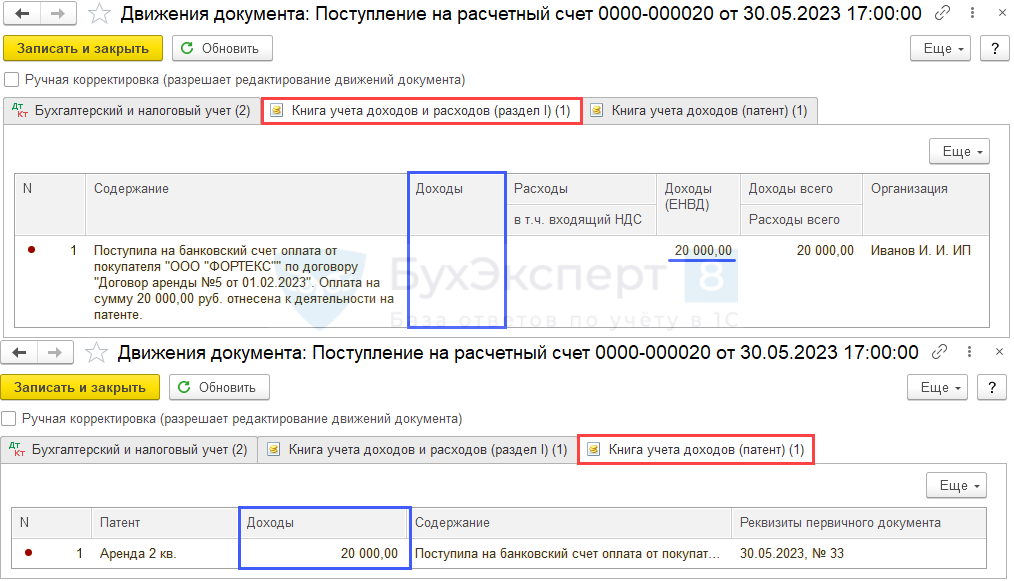

Сумма оплаты отразится в регистрах:

- Книга учета доходов и расходов (раздел I) в графе Доходы (ЕНВД) ;

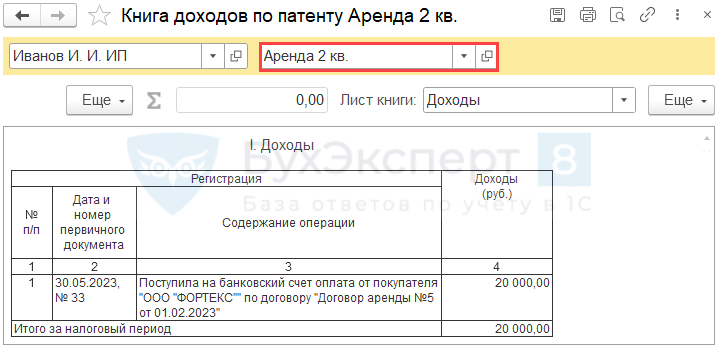

- Книга доходов по патенту — в графе Доходы .

В нашем примере у ИП патент на тот же вид деятельности, поэтому платеж попадет в Книгу доходов по патенту .

См. также:

- Когда ИП отражать доход в Книге учета доходов по ПСН, если услуги оказаны в 2021, а оплата прошла в 2022?

- Расчет налога при УСН за 1 полугодие 2023 в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Как уменьшать налог на взносы при совмещении ПСН и УСН? Рассказывает МинфинИП, совмещающие УСН-«доходы» и патентную деятельность, вправе уменьшить уплачиваемые налоги.

- Обзор ключевых новостей по УСН за 2021-2022.

- Совмещение УСН и ПСН — как разделить взносы?Предприниматели, применяющие «доходную» упрощенку или ПСН, вправе уменьшить УСН-налог и.

- ИП может перейти с УСН на ПСН в течение годаИсточник: Письмо Минфина от 16.05.2022 N 03-11-11/44740 Информация для: упрощенцев.

Оцените публикацию

(6 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ruНалоги и налогообложение

![]()

![]()

Особенности применения УСН индивидуальными предпринимателями на основе патента

С 1 января 2006 г. в Налоговый кодекс РФ дополнительно введена ст. 346.25.1, в которой определены особенности применения упрощенной системы налогообложения индивидуальными предпринимателями на основе патента. Этот налоговый режим возвращает нас к такому понятию, как «индивидуальная трудовая деятельность», которая была широко распространена в начале 1990-х гг.

НК РФ установлен перечень видов предпринимательской деятельности, в отношении которых может применяться УСН на основе патента. В числе основных видов деятельности можно выделить:

- ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий;

- ремонт, окраска и пошив обуви;

- ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, ремонт и изготовление металлоизделий;

- копировально-множительные, переплетные, брошюровочные, окантовочные, картонажные работы;

- техническое обслуживание и ремонт автотранспортных средств;

- предоставление услуг парикмахерскими и салонами красоты;

- автотранспортные услуги;

- ремонт и строительство жилья и других построек;

- услуги бань, саун, соляриев, массажных кабинетов;

- услуги общественного питания;

- услуги, связанные со сбытом сельскохозяйственной продукции (хранение, сортировка, сушка, мойка, расфасовка, упаковка и транспортировка) и др.

ИП, применяющие УСН на основе патента, вправе привлекать наемных работников, в том числе по договорам гражданско-правового характера, среднесписочная численность которых не должна превышать за налоговый период пять человек. Если по итогам налогового периода численность работников превысит пять человек и (или) доходы налогоплательщика превысят размер доходов, установленный ст. 346.13 НК, то такой налогоплательщик теряет право на применение УСН на основе патента и обязан перейти на общий режим налогообложения с начала налогового периода, на который ему был выдан патент.

Суммы налогов, подлежащие уплате в соответствии с общим режимом налогообложения, исчисляются и уплачиваются ИП, утратившим право на применение УСН на основе патента, в порядке, предусмотренном налоговым законодательством РФ для вновь зарегистрированных ИП.

На территориях субъектов РФ решение о возможности применения УСН на основе патента принимается законами соответствующих субъектов РФ. Следует заметить, что принятие субъектами РФ решений о возможности применения УСН на основе патента не препятствует таким ИП применять по своему выбору УСН, предусмотренную Налоговым кодексом РФ.

При этом переход с УСН на основе патента на общий порядок применения УСН и обратно может быть осуществлен только после истечения периода, на который выдается патент.

Для осуществления деятельности на основе патента необходимо получить в налоговом органе патент на осуществление одного из установленных видов предпринимательской деятельности. При этом форма патента должна быть утверждена федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Период, на который выдается патент, определяется самим налогоплательщиком и варьируется от 1 до 12 месяцев. Налоговым периодом считается срок, на который выдан патент.

Заявление на получение патента подается предпринимателем не позднее чем за один месяц до начала применения УСН на основе патента. При этом налоговый орган обязан выдать ИП патент в десятидневный срок или уведомить его об отказе в выдаче патента.

Патент действует только на территории того субъекта РФ, где он выдан. При этом налогоплательщик, имеющий патент, вправе подавать заявление на получение другого патента в целях применения УСН на основе патента на территории другого субъекта РФ.

Годовая стоимость патента определяется как потенциально возможный к получению индивидуальным предпринимателем годовой доход, умноженный на налоговую ставку в размере 6%. Если патент получен на более короткий срок, то его стоимость определяется в соответствии с периодом, на который выдан патент.

Величина потенциально возможного к получению ИП годового дохода устанавливается на календарный год законами субъектов РФ по каждому из видов предпринимательской деятельности, осуществляемой на основе патента. При этом величина годового дохода может быть дифференцирована с учетом особенностей и места ведения предпринимательской деятельности на территории соответствующего субъекта РФ.

Если законом субъекта РФ по какому-либо из видов предпринимательской деятельности, размер потенциально возможного к получению ИП годового дохода не изменен на следующий календарный год, то в этом календарном году при определении годовой стоимости патента учитывается размер потенциально возможного к получению ИП годового дохода, действующий в предыдущем году.

Если ИП осуществляет предпринимательскую деятельность, которая облагается единым налогом на вмененный доход (ЕНВД), то в этом случае величина потенциально возможного к получению ИП годового дохода по данному виду предпринимательской деятельности не может превышать величину базовой доходности, установленной для ЕНВД в отношении соответствующего вида предпринимательской деятельности, умноженную на 30.

Индивидуальные предприниматели, применяющие УСН на основе патента, должны уплачивать одну треть взносов не позднее 25 календарных дней после начала осуществления предпринимательской деятельности на основе патента, а оставшиеся две трети — не позднее 25 календарных дней со дня окончания периода, на который был получен патент.

При этом при оплате оставшейся части стоимости патента она подлежит уменьшению на сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Если ИП нарушил одно или несколько условий применения УСН на основе патента, то он теряет право на применение этой системы в том периоде, на который был выдан патент, и в этом случае он обязан перейти на общий режим налогообложения. При этом стоимость (или ее часть) уплаченного патента не возвращается.

ИП обязан сообщить в налоговый орган об утрате права на применение УСН на основе патента и переходе на иной режим налогообложения в течение 15 календарных дней с начала применения иного режима налогообложения. В таком случае повторный переход с иного режима налогообложения на УСН на основе патента возможен не ранее чем через три года после того, как он утратил право на применение УСН на основе патента.

Представление налоговой декларации налогоплательщиками УСН на основе патента в налоговые органы не предусмотрено.

Источник: isfic.info