Содержание

Весь год вы как обычно перечисляли квартальные авансовые платежи УСН, а по итогам года у вас получился минимальный налог.

Таким образом, «упрощенцы», выбравшие объект налогообложения «доходы минус расходы», обязаны по итогам налогового периода исчислить минимальный налог, сравнить его с налогом, исчисленным в общем порядке, и уплатить в бюджет больший из них.

Налоговые каникулы для ИП на УСН

Те, кто переходил с ЕНВД на УСН после отмены «вмененки», могли подать заявление до 31 марта 2021 года.

На УСН «Доходы минус расходы» налог уплачивается по ставке в 15%. По решению субъектов России могут действовать дифференцированные ставки в пределах 5-15%. Налог начисляется с разницы между суммой доходов и расходов за период.

🟣 Что если ИП на УСН 6% и нет ДОХОДА ? / Как платить взносы и налог по УСН в 2021 г. Когда платить?

Во втором случае выбора у компании нет. Она должна указать код по тому виду бизнеса, доходы от которого облагаются УСН-налогом.

Решение ВАС РФ потребовало внести поправки в форму декларации, ведь в действующем бланке не предусмотрены ячейки для отражения копеек. Однако, как нам сообщили специалисты Минфина России, ведомство вносить изменения в декларацию не будет. При этом в следующем году появится уже новая форма «упрощенной» отчетности, но сдавать ее нужно будет только по итогам 2013 года.

Как рассчитать налоговый вычет при УСН подробно рассказали эксперты в Готовом решении КонсультантПлюс.

Авансовый платеж за 2 квартал

С предпринимателями ситуация проще. Порядок уплаты коммерсантами взносов за себя закреплен в статье 16 Закона № 212-ФЗ.

Сумма налога исчисляется в полных рублях С 1 января 2014 г. ст. 52 НК РФ дополнена п. 6, согласно которому суммы налогов необходимо исчислять в полных рублях.

Например, ИП заработал (доход нарастающим итогом):

- за I квартал — 0 рублей;

- за первое полугодие — 20 тыс. рублей;

- за 9 месяцев — 130 тыс. рублей;

- за год — 295 тыс. рублей.

Рассмотрим поэтапно, как при УСН — доходы рассчитать налог. Для этого приведем пример, как считать УСН 6%.

Размер доходов. Новый лимит — 200 млн рублей. Повышенная ставка налога применяется теми, кто попадает в промежуток между старым и новым значением доходов.

Начиная с версии 3.0.86 в «1С:Бухгалтерии 8» внесены изменения в расчет налога УСН с 2021 года в соответствии с Федеральным законом от 31.07.2020 № 266-ФЗ.

Действует правило: если последний день срока уплаты приходится на выходной, то он этот срок переносится на первый рабочий день.

Повторимся, налоговым периодом для упрощённой системы является календарный год, поэтому окончательный расчёт с государством происходит по итогам года. Но для того, чтобы поступления в бюджет в течение года были равномерными, НК РФ установил обязанность плательщиков упрощёнки платить налог частями, по итогам отчётных периодов.

Это ограничение касается только страховых взносов, пособий по временной нетрудоспособности и платежей на добровольное страхование. На торговый сбор оно не распространяется (п. 8 ст. 346.21 НК РФ, письмо Минфина России от 07.10.2015 № 03-11-03/2/57373).

Режимы УСН 6% и УСН 15% кардинально различаются по налоговой базе, ставке и порядку расчёта. Рассмотрим на примерах, как рассчитать авансовый платеж по УСН для разных объектов налогообложения.

В этом материале мы рассмотрим простой пример, чтобы понять, как ИП действовать при расчете налога и взносов. Наш предприниматель будет соответствовать таким критериям:

- Платит налог по ставке 6%, то есть использует УСН с объектом доходы.

- Не привлекает наемных работников.

- Не работает с физическими лицами, поэтому не применяет кассовый аппарат. Контрагентами ИП являются предприниматели и юридические лица, с которыми он рассчитывается через банковский счет.

Режимы УСН 6% и УСН 15% кардинально различаются по налоговой базе, ставке и порядку расчёта. Рассмотрим на примерах, как рассчитать авансовый платеж по УСН для разных объектов налогообложения.

Предприниматель на УСН освобождается от уплаты многих налогов:

- НДФЛ в отношении собственных доходов;

- НДС (за некоторым исключением, например, по экспортным операциям);

- Налога на имущество, применяемого при осуществлении предпринимательской деятельности (за исключением объектов недвижимости, которые облагаются налогом на основании кадастровой стоимости).

В отличие от УСН 15% («доходы минус расходы»), на «доходной» упрощенке расходы не уменьшают доходы упрощенца, т. е. не учитываются в его налоговой базе.

![]()

![]()

Если же вписать ячейки по каким-либо причинам не удалось, то компания может на свой страх и риск все-таки округлить показатели. Причем сделать это желательно в бoльшую сторону.

На титульном листе декларации по УСН в том числе указывают код вида экономической деятельности согласно ОКВЭД. При этом нередко организации занимаются несколькими видами бизнеса одновременно. Порядок заполнения декларации в этом случае зависит от того, ведет ли компания эти виды деятельности в рамках только «упрощенки» или она совмещает два режима налогообложения (например, УСН и ЕНВД).

Для применения УСН его размер составляет 1,032. В 2021 году на этот коэффициент индексируются (умножаются) лимиты доходов в 200 млн рублей и 150 млн рублей.

Заполнение декларации по УСН, как правило, не вызывает особых проблем. Однако в некоторых ситуациях вопросы все-таки возникают. В связи с этим в статье мы не приводим алгоритм построчного заполнения отчетности, а рассматриваем лишь наиболее проблемные случаи. Например, как заполнить декларацию по УСН в связи с новыми правилами отражать стоимостные показатели без округления?

Тем не менее из этого правила есть исключения, о которых нельзя забывать. Марина Скудутис напомнила, когда можно округлять, а когда нельзя.

Из количества разъяснений ведомства на тему округления сумм в счете-фактуре, можно сделать вывод, что коммерсанты и бухгалтеры часто задают подобные вопросы, а значит – для них эта тема важна. Однако вывод Минфина во всех перечисленных документах однозначен: округлять НДС, указанный в счете фактуре, нельзя.

Для организаций и индивидуальных предпринимателей, которые не подпадают под исключение, продолжим разговор о минимальном налоге.

Налог к уплате рассчитывается как исчисленный налог за отчетный (налоговый) период за вычетом уплаченных авансовых платежей за предыдущие отчетные периоды.

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

На сколько можно уменьшить налог при УСН

Никаких документов, подтверждающих правильность авансовых расчётов, в ИФНС подавать не надо, просто отражайте эти суммы в КУДиР и храните у себя подтверждающие оплату документы. Сведения об этих суммах по итогам отчётных периодов надо также указать в годовой декларации.

Дополнительные страховые взносы надо заплатить не позднее 1 июля следующего года. То есть за 2021 год их надо заплатить до 1 июля 2022 года.

ФАС Северо-Западного округа от 19.01.2012 N А56-17988/2011. Из него следует, что инспекция отказала налогоплательщику в вычете, поскольку в сведениях, содержащихся в счетах-фактурах, имелись расхождения. Причиной несоответствий было округление, осуществляемое с использованием программного обеспечения.

Если посчитанный как обычно налог больше 1% от дохода или равен этой сумме, вы платите обычный налог УСН. Если налог получился меньше 1% от дохода, тогда платите минимальный налог.

Единый налог по УСН за год (платеж за 4 квартал)

Исчислить минимальный налог обязаны все «упрощенцы». Затем необходимо сравнить сумму начисленного в общем порядке налога с суммой минимального налога: уплате в бюджет подлежит больший из них. Таким образом, минимальный налог уплачивается в случае, когда за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога.

На этом режиме налог платят с разницы между доходами и расходами, максимальная ставка — 15%. Если расходы превышают доходы, для этого варианта УСН есть минимальный налог: 1% от суммы дохода.

Сначала рассчитывается авансовый платеж, приходящийся на налоговую базу данного отчетного периода. Налоговая база при этом определяется нарастающим итогом.

Собрали в одну статью все, что надо знать ИП на УСН: как рассчитывать налоги и страховые взносы, как платить и как вести отчетность. У нас уже была большая статья про упрощенную систему, а это выжимка самого главного.

Как совмещать УСН с другими налоговыми режимами

За 2021 год вы заработали 5 000 000 ₽ на УСН «Доходы». Рассчитаем сумму всех страховых взносов: дополнительных и фиксированных.

При «упрощенке» предпринимателю нужно сдавать один раз в год декларацию и заполнять бухгалтерскую отчетность в программе. Отчетность при УСН подается в налоговую инспекцию по адресу проживания ИП раз в год. Срок сдачи декларации — до 30 апреля следующего года. Налог платится авансами поквартально до 25 числа месяца, следующего за истекшим кварталом.

Магазин «Мебель» работает ежедневно, без выходных. В качестве расчетного периода бухгалтер выбрал 4 квартал 2013 года. Выручка за этот период составила 3 650 000 рублей. Расчетный период равен 92 дням (31 + 30 + 31). Наличность компания сдает в банк каждые 3 дня.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Данные правила особенно важно учитывать при расчете налога за 2020 год. Ведь некоторые упрощенцы из пострадавших от пандемии отраслей вправе уплачивать страховые взносы в более поздний срок. Налогоплательщик имеет право в следующие налоговые периоды включить сумму разницы между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, в расходы при исчислении налоговой базы, в том числе увеличить сумму убытков, которые могут быть перенесены на будущее.

Похожие записи:

- Ответственность за кражу документов

- Сбербанк время работы Ставрополь 50 лет

- Программа покупки жилья для молодой семьи в Саратовской области в 2021 году

Источник: sib-stom.ru

19. 12.12 Декларация по УСН: мелочей не бывает

ВАС РФ внес изменения в порядок заполнения декларации по УСН, обязав «упрощенцев» указывать все стоимостные показатели с учетом копеек 1 . При этом форма отчетности остается прежней. Как учесть решение высших арбитров на практике?

Заполнение декларации по УСН, как правило, не вызывает особых проблем. Однако в некоторых ситуациях вопросы все-таки возникают. В связи с этим в статье мы не приводим алгоритм построчного заполнения отчетности, а рассматриваем лишь наиболее проблемные случаи. Например, как заполнить декларацию по УСН в связи с новыми правилами отражать стоимостные показатели без округления?

Какой ОКВЭД следует указывать, если компания занимается несколькими видами деятельности? В каком порядке представлять отчетность при смене в течение года адреса регистрации фирмы? Как отразить прошлогодние убытки и разницу между минимальным и единым налогом?

Копейка рубль бережет

Декларация по УСН сдается один раз в год. За 2012 год отчетность нужно будет представить не позднее 1 апреля 2013 года (31 марта — выходной, поэтому срок переносится на ближайший рабочий день) 2 .

В августе этого года Высший арбитражный суд РФ 3 признал недействующим пункт 2.11 Порядка заполнения декларации по УСН 4 . Напомним, что согласно данному положению все значения стоимостных показателей в отчетности указывают в полных рублях. При этом значения показателей менее 50 копеек отбрасывают, а 50 копеек и более округляют до полного рубля. По мнению ВАС РФ, эта норма не соответствует положениям Налогового кодекса, поскольку в нем расчет налога с округлением предусмотрен только для определения базы по НДФЛ и ЕНВД*. А для УСН аналогичный порядок не установлен.

Решение ВАС РФ потребовало внести поправки в форму декларации, ведь в действующем бланке не предусмотрены ячейки для отражения копеек. Однако, как нам сообщили специалисты Минфина России, ведомство вносить изменения в декларацию не будет. При этом в следующем году появится уже новая форма «упрощенной» отчетности, но сдавать ее нужно будет только по итогам 2013 года.

Обязанность по разработке и утверждению декларации возложена на ФНС России 5 . Таким образом, компаниям не стоит дожидаться новой формы, а можно сдавать отчетность на действующем бланке. Но как это сделать на практике? Давайте разберемся.

Для отражения стоимостных показателей в отчетности отводится 8 ячеек. Если показатель небольшой и ячеек хватает, то задача решается достаточно просто. Указываем в ячейках сумму в рублях с копейками, разделив их точкой. Но что делать, если ячеек недостаточно? А так и будет в большинстве случаев, ведь точка и копейки займут три ячейки из восьми имеющихся.

Значит, выход один — компании должны самостоятельно добавить необходимое количество ячеек. Если же вписать ячейки по каким-либо причинам не удалось, то компания может на свой страх и риск все-таки округлить показатели. Причем сделать это желательно в бoльшую сторону.

Какой ОКВЭД выбрать?

На титульном листе декларации по УСН в том числе указывают код вида экономической деятельности согласно ОКВЭД. При этом нередко организации занимаются несколькими видами бизнеса одновременно. Порядок заполнения декларации в этом случае зависит от того, ведет ли компания эти виды деятельности в рамках только «упрощенки» или она совмещает два режима налогообложения (например, УСН и ЕНВД).

В первом случае код по ОКВЭД проставляется по одному из видов деятельности по усмотрению самой компании 6 . Таким образом, в данной ситуации организация заполняет одну декларацию по УСН, в которой отражает доходы по всем видам деятельности в рамках «упрощенки».

Во втором случае выбора у компании нет. Она должна указать код по тому виду бизнеса, доходы от которого облагаются УСН-налогом. Причем даже если эта деятельность является для организации не основной, а дополнительной 7 . Оно и понятно. Ведь при совмещении двух спецрежимов компания заполняет две декларации — по УСН и по ЕНВД. При этом в отчетности по УСН организация отразит только доходы от «упрощенного» вида бизнеса, и, соответственно, его код будет указан на титульном листе.

Отчетность при смене адреса

Налоговую декларацию по УСН подают по месту нахождения компании. Однако в течение года организация может переехать в другой район или даже регион. Куда подавать отчетность? Какой код ОКАТО должен быть проставлен в разделе 1 отчетности: по старому или по новому адресу? Контролирующие ведомства отвечают на эти вопросы однозначно.

В такой ситуации компания должна подавать декларацию по УСН в инспекцию по новому месту регистрации 8 . Соответственно, код ОКАТО по этому месту учета и будет указан в отчетности.

При этом если при переезде у компании меняется ставка упрощенного налога, финансовое ведомство предлагает поступать следующим образом. Сумму налога по итогам года организация должна исчислять исходя из ставки, которая действовала на последний день налогового периода. При расчете налога она учитывает ранее исчисленные суммы авансовых платежей.

Письмо ФНС России от 1 августа 2012 г. № ЕД-4-3/12772

При исчислении сумм налога по УСН, подлежащих уплате по итогам налогового периода, учитываются суммы авансовых платежей, уплаченных в период до изменения места постановки на учет и отраженных в карточке «РСБ», открытой с ОКАТО по старому месту учета, а также суммы авансовых платежей, уплаченных за период после изменения места постановки на учет.

Одновременно сообщаем, что налоговой инспекции по новому месту нахождения организации необходимо будет откорректировать начисление сумм авансовых платежей в карточках «РСБ» путем уменьшения (операция «сторно») начисленных в карточке «РСБ» по новому месту постановки налогоплательщика на учет сумм авансовых платежей, исчисленных к уплате за период до изменения места его постановки на учет и отражения сторнированной суммы в карточке «РСБ», открытой в новом налоговом органе с ОКАТО по старому месту учета

Прошлогодние убытки, минимальный налог

Компании, применяющие УСН с объектом «доходы минус расходы», рассчитывают по итогам года минимальный налог. Может получиться, что именно его компания и будет перечислять за налоговый период. Если по итогам прошлого года компания уплатила минимальный налог, то при заполнении декларации за 2012 год ей следует обратить внимание на следующий момент.

Дело в том, что разницу между уплаченным минимальным налогом и налогом, рассчитанным в общем порядке, включают в расходы именно по итогам года. Уменьшить на сумму разницы доходы I квартала, полугодия или 9 месяцев было нельзя.

Аналогичной позиции придерживается Минфин России и ФНС России 9 . Таким образом, разницу, которая образовалась в 2011 году, организация вправе включить в расходы при исчислении налоговой базы за 2012 год. Сумму разницы отражают по строке 220 раздела 2 декларации по УСН. Кроме того, по итогам налогового периода компания вправе учесть и сумму прошлогодних убытков. Эта возможность прямо закреплена Налоговым кодексом 10 . Для отражения прошлых убытков предназначена строка 230 раздела 2. Для расчета налоговой базы в этом случае из строки 210 вычитают сумму строк 220 и 230.

Копейки: вписать или округлить?

Пунктом 2.11 Порядка заполнения декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения (утв. приказом Минфина России от 22.06.2009 № 58н), предусмотрено, что все значения стоимостных показателей указываются в полных рублях. Значения показателей менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля. При этом согласно Решению ВАС РФ от 20 августа 2012 года № 8116/12 округление стоимостных показателей в декларации по налогу, уплачиваемому в связи с применением УСН, производить не следует.

Поэтому при наличии достаточного количества ячеек по стоимостным показателям в ячейках налоговой декларации по упрощенной системе следует показывать рубли и копейки, разделив их знаком «точка». В случае если количества ячеек по стоимостным показателям будет недостаточно, то можно будет добавить необходимое количество ячеек для возможности указания в них рублей и копеек, разделенных знаком «точка».

Вместе с тем если в Порядок заполнения налоговой декларации по УСН не будут внесены изменения, то при заполнении данной декларации за 2012 год значения стоимостных показателей можно и округлить.

При этом следует иметь в виду, что в настоящее время планируется внесение изменения в часть первую Налогового кодекса по вопросу возможности округления стоимостных показателей в налоговых декларациях по всем видам налогов с 1 января 2013 года.

![]()

![]()

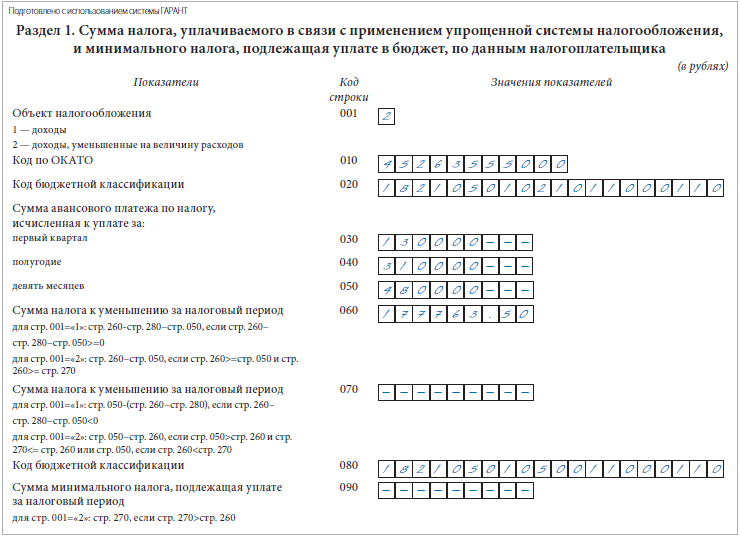

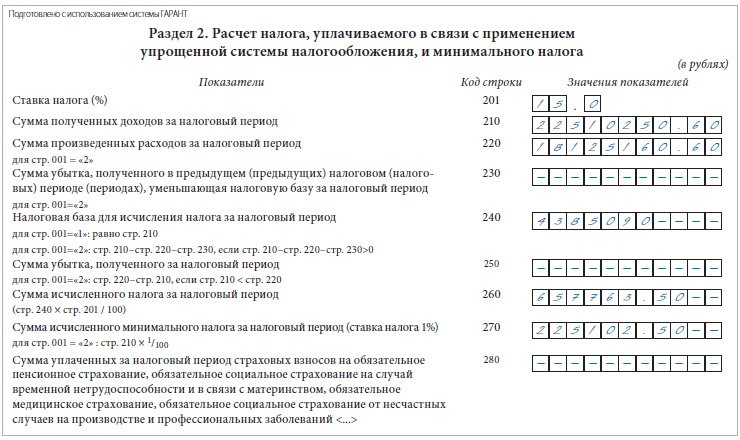

Компания применяет УСН с объектом «доходы минус расходы». По месту регистрации фирмы предусмотрена ставка налога в размере 15%. По итогам 2012 г. организация получила доходы в размере 22 510 250,6 руб. При этом ее расходы за этот период составили 18 050 160,6 руб. Кроме того, по итогам 2011 г. компания уплатила минимальный налог.

Разница между минимальным налогом и налогом, рассчитанным в общем порядке, составила 75 000 руб. Таким образом, сумма расходов, отраженная по строке 220 раздела 2 отчетности, будет равна:

18 050 160,6 + 75 000 = 18 125 160,6 руб.

Сумма исчисленного налога за налоговый период составит:

(22 510 250,6 руб. – 18 125 160,6 руб.) x 15% = 657 763,5 руб.

Рассчитаем минимальный налог:

22 510 250,6 руб. x 1% = 225 102,5 руб.

Расчетная величина налога больше минимальной, поэтому уплате подлежит налог, рассчитанный в общем порядке.

По итогам каждого отчетного периода компания перечислила авансовые платежи в размере: 130 000 руб.; 180 000 руб.; 170 000 руб. То есть сумма авансовых платежей за 9 месяцев (строка 050 раздела 1) составила:

130 000 + 180 000 + 170 000 = 480 000 руб.

Сумма налога к уплате за год будет равна:

657 763,5 – 480 000 = 177 763,5 руб.

Разделы 1 и 2 декларации будут заполнены следующим образом.

Источник: www.pravcons.ru

Как правильно заполнить уведомление об исчисленных налогах

Как правильно заполнить уведомление об исчисленных суммах налогов, сборов, страховых взносов и авансовых платежей, какие КБК указывать и что важное учесть при заполнении расскажу в этой статье.

Форма уведомления. Состав

Причем бланк позволяет указать в одном уведомлении данные сразу о нескольких налогах, для этого в нем есть несколько одинаковых блоков.

По каждому налоговому платежу построчно указываем:

- КПП организации (ИП оставляют строку пустой)

- ОКТМО (к какому муниципальному образованию принадлежит налогоплательщик)

- КБК (о них мы поговорим дальше в статье)

- Сумму налога, авансового платежа, сбора или страхового взноса

Какие КБК указывать в Уведомлении об исчисленных налогах

Вопрос злободневен для многих бухгалтеров, т.к. указав неверный КБК можно потерять налоги.

Для верного указания КБК нужно руководствоваться Приказом Минфина от 22.11.2022 № 177н, который, в частности, ввел новые КБК для НДФЛ с доходов в виде дивидендов, полученных в сумме до 5 млн. руб., страховых взносов, рассчитываемых по единому тарифу, начиная с 2023г, взносов на травматизм с выплат работников и пр.

При этом важно понимать, что эти КБК нужно применять только при заполнении уведомления об исчисленных налогах и деклараций.

А в платежках указывать нужно КБК единого налогового платежа, т.е. 18201061201010000510, кроме уплаты взносов на травматизм. Для них предусмотрен отдельный КБК 79710212000061000160.

Образец заполнения уведомлениях

25 февраля бухгалтер ООО «Прима» подает в налоговую уведомление об исчисленном и удержанном НДФЛ с 23 января по 22 февраля в сумме 84 500 руб.

Пример заполнения уведомления по нескольким налогам

Немного изменим условия примера

25 апреля бухгалтер ООО «Прима» подает в налоговую уведомление об исчисленном и удержанном НДФЛ с 23 марта по 22 апреля в сумме 84 500 руб. и о начисленном авансовом платеже за 1 квартал по УСН «Доходы минус расходы» в сумме 136 200 руб.

Лист 2 уведомления будет заполнен так:

И в заключении статьи хочу напомнить о важности представления уведомления. Ведь без него налоговая не сможет распределить вовремя налоги, а, следовательно, будут начислены пени.

Полезные подробности об уведомлении читайте в статье УВЕДОМЛЕНИЕ ОБ ИСЧИСЛЕННЫХ НАЛОГАХ

Много практикума и полезного материала для профессионального роста на наших курсах:

Источник: cpb-runo.ru