ЕНВД и УСН в 2020 году претерпели изменения. Какие коррективы внесены в данные режимы налогообложения? Возможно ли совмещение ЕНВД и УСН в 2020 году? Каков порядок смены одной системы налогообложения на другую? Как перейти на УСН при уходе с ЕНВД в середине 2020 года?

Рассмотрим подробно эти вопросы в данной статье.

- Совмещение ЕНВД и УСН: когда нет права на пониженный тариф страховых взносов

- Как вести раздельный учет при совмещении УСН и ЕНВД

- Отмена ЕНВД с 2020 года: последние новости

Новое в ЕНВД в 2020 году

Спецрежим ЕНВД очень популярен среди малого бизнеса, так как позволяет существенно сократить отчетность и платить лимитированный размер налога. Удобно, что размер ЕНВД:

- не зависит от реально полученных доходов;

- может не меняться, если по факту меняются параметры бизнеса (кроме физических показателей, участвующих в расчете).

Учитывая, какой удар отмененный ЕНВД может нанести малому бизнесу, в 2020 г. в Госдуму был внесен законопроект о сохранении этого налогового режима еще в течение 3-х лет – до 2024 года. На март 2020 данный законопроект находится на стадии рассмотрения. Мы будем следить за его судьбой и обязательно напишем, какое решение принято законодателями.

Бухгалтерия для УСН 15 %: для кого подходит и какие отчеты нужно сдавать

По сути, постепенная отмена ЕНВД уже началась. Так, были внесены поправки в определение “розничной торговли” в целях применения ЕНВД ( Федеральный закон от 29.09.2019 № 325-ФЗ). Таковой розницей не признается торговля товарами, которые подлежат обязательной маркировке. А значит, и применять при торговле ими ЕНВД недопустимо. К таким товарам закон отнес лекарственные препараты, обувь и изделия из натурального меха.

Адекватной альтернативой ЕНВД в данном случае для малого бизнеса может служить только упрощенная система налогообложения. Можно было бы рассмотреть вариант с ПСН, но её применяют только индивидуальные предприниматели, поэтому для организаций не подходит. Кроме того, торговля маркированными товарами также выведена из-под ПСН.

В связи с предполагаемой отменой ЕНВД со 2021 года переход с УСН на ЕНВД не представляется актуальным. Об обратном переходе расскажем ниже.

Изменения в УСН в 2020 году

С упрощёнкой картина более радужная, чем с ЕНВД. Еще в 2019 году на рассмотрение был вынесен законопроект, который предусматривает некоторые преференции для плательщиков упрощенного налога: он оговаривает переходный период при нарушении лимитов УСН.

Ранее при превышении ограничений по стоимости основных средств и среднесписочной численности налогоплательщик терял право на применение УСН. Сейчас предложено, чтобы при незначительном превышении указанных параметров право на УСН не утрачивалось, а повышались налоговые ставки. Если законопроект примут, изменения вступят в силу с 01.01.2021. За этим законопроектом мы тоже будем следить и сообщать все актуальные новости.

Кроме того, рассматривается вариант освобождения от сдачи отчётности налогоплательщиков на УСН «доходы» при применении ими онлайн-касс.

Распределение расходов ИП на УСН и ПСН в 1С 8.3 Бухгалтерия

Режим налогообложения УСН можно применять ко всей деятельности плательщика при условии соблюдения определенных лимитов в отношении (ст. 346.12 НК РФ):

- видов деятельности;

- численности работников;

- стоимости основных средств;

- состава учредителей.

Ниже в статье рассмотрим особенности совмещения ЕНВД и УСН.

Когда надо закончить применение ЕНВД, если среди товаров есть подлежащие обязательной маркировке

Как уже упоминалось, в 2020 году маркированными товарами запрещено торговать и применять при этом ЕНВД. Важно указать сроки, с которых действует это требование:

- меховые изделия – прекращение ЕНВД с 1 января 2020 года;

- лекарства и обувные изделия – прекращение ЕНВД с 1 июля 2020 года.

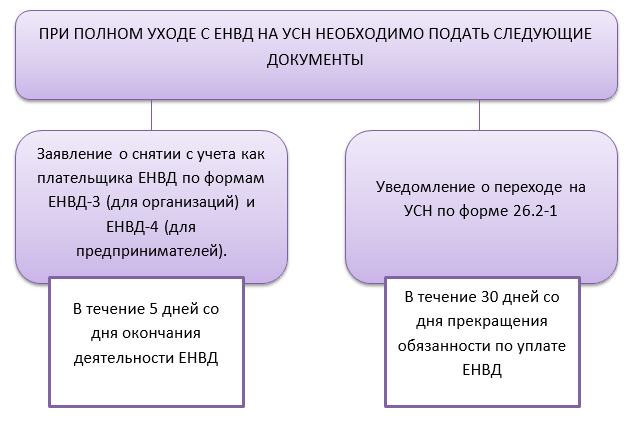

Как известно, перейти на УСН можно только с начала календарного года ( ст. 346.13 НК РФ). Но как работает это условие при переходе с ЕНВД на УСН с участием товаров, попавших под маркировку? А что насчет совмещения УСН и ЕНВД при торговле, как относящейся к розничной, так к ней и не относящейся? Ответим на эти вопросы далее.

Если торгуете маркированными товарами: как перейти на УСН

А как быть, если указанный налогоплательщик подавал уведомление о применении УСН и по сути совмещал налоги УСН и ЕНВД? Утратив право на ЕНВД, он переходит на ОСНО и получает совмещение УСН и ОСНО? Такое невозможно. Отсюда вывод: следовало подать уведомление о применении УСН до 31.12.2019 (если этого не было сделано еще раньше) и совмещать УСН и ЕНВД. Тогда после утраты права на ЕНВД налогоплательщик переходит на УСН.

Обречен ли бизнесмен, торгующий маркированными товарами, на уплату налогов по ОСНО, если им не было подано уведомление о применении УСН вовремя, то есть до 31.12.2019? Нет. Было выпущено долгожданное письмо ФНС от 21.01.2020 № СД-4-3/726, согласованное с Минфином РФ.

В нем утверждается, что те, кто перестал быть плательщиком ЕНВД могут перейти на УСН с начала того месяца, когда было утрачено право на применение ЕНВД ( п. 3 ст. 346.12 НК РФ). Для этого в течение 30 дней необходимо подать уведомление о переходе на УСН со дня прекращения обязанности по уплате ЕНВД.

Таким образом, при торговле мехом переходить на УСН следовало еще в 2019 году. При продаже лекарств и обуви подать уведомление о переходе на УСН можно до 31 июля 2020 года. Это при условии того, что никаких иных видов деятельности на ЕНВД налогоплательщик не ведёт.

Особенности учета расходов при смене режима налогообложения для маркированных товаров

- Товар должен быть оприходован.

- Его оплатили.

- Товар реализован покупателю.

При смене режима налогообложения с ЕНВД на УСН «доходы минус расходы» учитывать расходы на товар, который был оприходован и оплачен при ЕНВД, после перехода на УСН не разрешалось. Это поставило торговцев маркированным товаром в еще более невыгодные условия: доход от продажи товаров облагается налогом, а в расходы его стоимость принять уже нельзя.

Чтобы смягчить переход с ЕНВД на УСН, был вынесен на рассмотрение законопроект, позволяющий в указанном случае учитывать расходы. Примут его или нет? Следим за новостями.

Можно ли совмещать УСН и ЕНВД при торговле маркированными и немаркированными товарами

В них указано, что допустимо совмещение деятельности по реализации товаров, являющейся розничной торговлей, которая облагается ЕНВД, и деятельности по реализации товаров, не относящейся к розничной торговле, которая облагается по УСН.

Порядок учета при совмещении УСН и ЕНВД

У ИП 2 вида деятельности. ОСНО. деятельность не ведётся. Как отчитываться?

Индивидуальный предприниматель (ИП) может заниматься различными видами деятельности, в зависимости от того, какие виды деятельности он указал в своей регистрационной анкете. При этом, ИП обязан вести учет доходов и расходов и подавать налоговые декларации в соответствии с выбранным налоговым режимом.

Два вида деятельности

ИП может выбрать до двух видов деятельности, которые он будет вести в рамках своего предпринимательства. При этом, каждый вид деятельности может быть облагаем отдельно налогами. Например, ИП может заниматься продажей товаров и предоставлением услуг, и платить налоги от каждого вида деятельности в отдельности.

ОСНО

ОСНО — общая система налогообложения — один из наиболее распространенных налоговых режимов для ИП. При выборе ОСНО, ИП обязан вести учет доходов и расходов. Налоги (НДС и налог на прибыль) платятся от прибыли, которая определяется как разница между доходами и расходами.

Деятельность не ведётся

Если ИП в течение определенного периода не занимается предпринимательской деятельностью, он все равно обязан вести учет доходов и расходов за этот период и подавать налоговые декларации.

Как отчитываться?

Если ИП не ведет деятельность, он должен подавать декларацию по форме 3-НДФЛ, обязательно указав доходы и расходы, если они были за период с начала года до даты подачи декларации. При этом, при отсутствии деятельности, доходы и расходы могут отсутствовать, также ИП может указать нулевую сумму.

Также, ИП должен вести учет доходов и расходов в соответствии с выбранным налоговым режимом. Если выбран ОСНО, то ИП обязан вести учет на основе бланка «Книга доходов и расходов». Если же выбран УСН, то ИП должен вести учет на основе «Кассовой книги».

Выводы

Индивидуальный предприниматель может заниматься различными видами деятельности и выбрать разные налоговые режимы. Если ИП не ведет деятельность, он все равно обязан вести учет доходов и расходов за определенный период и подавать налоговые декларации. В случае выбора ОСНО, ИП обязан вести учет на основе бланка «Книга доходов и расходов».

- Разве не все мужчины любят куни??

- Посоветуйте обучающие кулинарные книги

- Подскажите хорошее имя для мальчика, не слишком навороченное, но и не стандартное.

- Отношения в натальной карте

- Как проехать в Берлин?

- Есть ли игры на 2их? (На одном ПК)

- Уходя навсегда. чувствуешь что вернешься??

- 10 вопросов. Почему так мало?

Источник: robo-hamster.ru

09 .12.2013 Инструкция для упрощенщика, который задумал открыть новый вид деятельности

Из статьи, которую подготовили в журнале «Упрощенка», вы узнаете, какой режим для нового вида деятельности лучше выбрать. А также нужно ли сообщать о новом бизнесе в ИФНС и когда деятельность можно перевести на вмененку или патентную систему.