Ставки налога при УСН

В статье 346.20 Налогового кодекса прописаны ставки налога, применяемые в общем случае. Это 6% для тех компаний и ИП, кто выбрал УСН с объектом «Доходы», и 15% – для УСН с объектом «Доходы, уменьшенные на величину расходов». Вместе с тем в той же статье прописано, что для отдельных категорий налогоплательщиков или видов деятельности региональные власти своими законами вправе эти ставки снижать. При этом действуют следующие правила:

- вместо 6% может быть установлена ставка в пределах 1%-6%;

- вместо 15% – в пределах 5%-15% (в Крыму и Севастополе – в пределах 3%-15%);

- для ИП может быть установлена ставка 0% («налоговые каникулы»).

Для примера рассмотрим Тюменскую область – там действует региональный закон от 31.03.2015 № 21. В 2022 году для упрощенной системы применяются такие ставки:

- УСН Доходы – 3% (для IT-сферы – 1%);

- УСН Доходы минус расходы – 5%.

Пониженные ставки действуют во многих регионах. Обычно они вводятся лишь для отдельных направлений предпринимательской деятельности, которые власти желают поддержать.

Зачем переезжать в Удмуртию? Льготный регион и пониженные налоговые ставки УСН. Бизнес и налоги.

Обоснование пониженной ставки

Применение льготной ставки, установленной законом субъекта Российской Федерации, теперь следует обосновывать в декларации по УСН. А именно, требуется прописывать коды обоснования применения налоговой ставки. Для этого введены новые поля:

- для объекта «Доходы» в разделе 2.1.1 предназначена строка 124;

- для объекта «Доходы-расходы» – в разделе 2.2 строка 264.

Обратите внимание, что обоснование применения налоговой ставки требуется не всем. Код вписывают лишь компании и ИП, которые платят налог при УСН по сниженной ставке. Если же она не введена региональными властями для вашего вида деятельности, и вы платите «упрощенный» налог по ставке 6% или 15%, то указанные строки заполняются прочерками.

Из чего состоит код обоснования ставки

- Код из приложения № 5 к Порядку заполнения декларации. Он вписывается в первые 7 полей. Этот код представляет собой номер статьи 346.20 НК РФ и ее конкретного пункта, в котором закреплено право региональных органов на понижение ставки УСН.

- Формируемый налогоплательщиком код. Он занимает 12 полей после «/„. Это номер статьи регионального закона, ее пункт и подпункт, если есть. Подразумевается статья, в которой прописана пониженная ставка, применяемая компанией или ИП.

Вторая часть кода формируется по таким правилам:

- порядок указания реквизитов: номер статьи, пункта, подпункта;

- под каждый номер отводится 4 ячейки;

- каждый знак прописывается в отдельной ячейке, включая “.», если она есть в номере (например, пункт 1.1);

- пустые поля слева от номера или отсутствующие элементы следует заполнить нулями (то есть статья 3 кодируется как «0003»);

- если у нормы нет подпункта или пункта, все 4 ячейки заполняются нулями (например, статья 2 без пунктов кодируется как «000200000000»).

Региональные законы

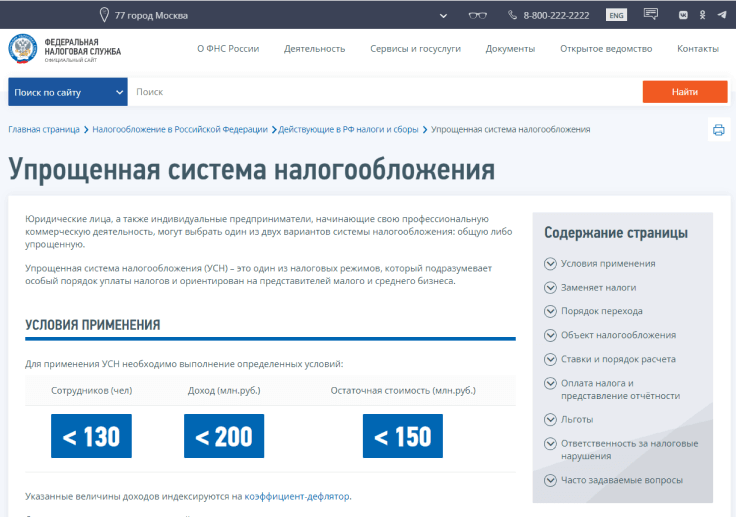

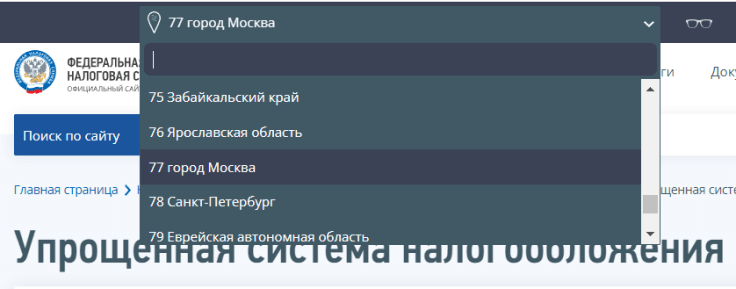

Итак, для формирования кода обоснования пониженной ставки УСН надо найти региональный закон, а в нем – статью (пункт, подпункт), в которой она прописана. Сделать это проще всего на портале налоговой службы. Алгоритм такой:

- Зайдите в раздел УСН на сайте ФНС.

- Посмотрите в верхней строке, нужный ли регион выбран (обычно браузер определяет его автоматически). Другой регион можно выбрать из списка, который раскрывается при нажатии на галочку либо найти в строке поиска.

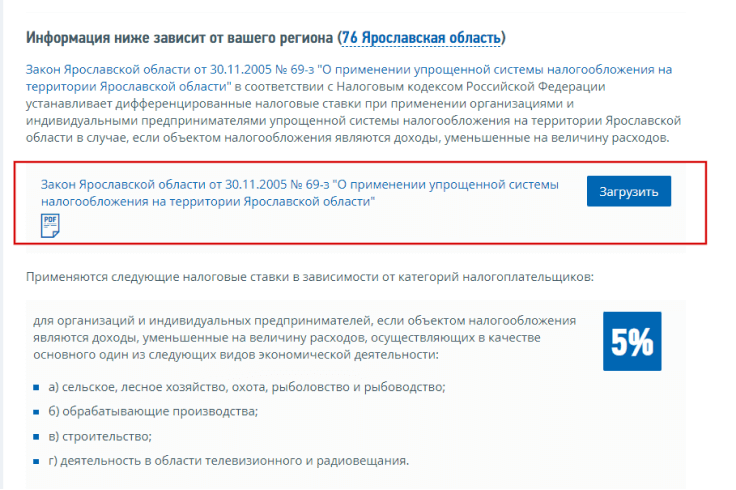

- Промотайте страницу вниз, примерно до середины, пока на экране не появится раздел «Информация ниже зависит от вашего региона». Здесь будет ссылка на нужный вам региональный закон:

- Скачайте акт и найдите в нем статью, устанавливающую ту ставку налога, которую вы применяете.

Теперь перейдем к практике и покажем формирование кода обоснования пониженной ставки, установленной законом субъекта Российской Федерации.

ООО на пониженной ставке УСН

Для первого примера возьмем небольшое кафе из Читы (Забайкальский край) на УСН Доходы минус расходы. В регионе действует закон от 4 мая 2010 года № 360-ЗЗК, в подпункте 5 пункта 1 статьи 1 которого прописаны преференции для данного типа налогоплательщиков.

Если на 1 марта 2022 года субъект включен в реестр МСП и получает не менее 70% дохода от общепита, то он может применять ставку налога 5% вместо 15%. Код обоснования ставки будет формироваться так:

- первые 7 знаков – «3462020», это код из Приложения № 5 к порядку заполнения декларации. В нем закодирована статья НК РФ 346.20 и ее пункт 2 – именно он дает право субъектам РФ устанавливать ставку налога при «расходном» УСН в пределах 5%-15%;

- 12 знаков после «/» – «000100010005», это код, означающий статью 1, пункт 1, подпункт 5, то есть норму регионального акта, в которой прописана пониженная ставка (номер закона не указывают).

Итак, мы сформировали код обоснования применения пониженной налоговой ставки. Как заполнить соответствующее поле в декларации, показано на изображении ниже:

ИП на налоговых каникулах

Рассмотрим, как должен сформировать код обоснования ставки предприниматель из Брянска, получивший право на налоговые каникулы. Имеется в виду ставка 0% для ИП из социальной, научной или производственной сферы. Применять ее можно в течение двух лет после регистрации, которая, в свою очередь, должна состояться после вступления в силу регионального закона о налоговых каникулах.

Наш ИП попадает под закон Брянской области от 3 октября 2016 года № 75-З, в подпункте 3 пункта 1 статьи 1 которого закреплена ставка 0%. Код для него будет выглядеть так:

- «3462040» – код из Приложения № 5, означающий пункт 4 статьи 346.20 (в нем указано, что регионы могут вводить «налоговые каникулы» для ИП);

- «000100010003» – код, означающий статью 1, пункт 1 подпункт 3 указанного закона, где прописана норма о введении ставки 0%.

Таким образом, код обоснования для предпринимателя из примера будет иметь следующий вид.

Источник: www.malyi-biznes.ru

Регионы с пониженной ставкой налога усн

Если последний день срока уплаты налога (авансового платежа) выпадает на выходной или нерабочий праздничный день, перечислить налог плательщик обязан в ближайший следующий за ним рабочий день. Способы уплаты:

- Через банк-клиент

- Квитанция для безналичной оплаты

Порядок и сроки представления налоговой декларации Налоговая декларация предоставляется по месту нахождения организации или месту жительства индивидуального предпринимателя.

Ставки УСН в 2023 году

Автор статьиНатали Феофанова 49 минут на чтение7 270 просмотровСодержание УСН набирает популярность по сей день, хотя среди владельцев малого и среднего бизнеса уже является наиболее часто выбираемой системой при регистрации новых предприятий и при смене одного вида обложения налогами на другой.

Подкупает простота заполнения отчетов и ведения бухучета и налогового учета. В статье расскажем, как рассчитывается ставка УСН в 2023 году, дадим примеры расчетов.На “Упрощенке” от налогоплательщика ожидается уплата единого налога (ЕН) вместо раздельных налогов на имущество, прибыль и добавленную стоимость.Ставки УСН различаются в зависимости от выбранного объекта налогообложения: (нажмите для раскрытия)

- 15% (на льготных условиях это 5%), когда объект – разница между Доходами и Расходами.

- 6% (на льготных условиях это 1%), когда объектом обложения налогом являются совокупные Доходы предприятия;

руб)Нет НДС, налога на имущество и прибыльЧисло сотрудников не больше 100Не много налоговых регистров, простота контроля за убытками компанииЧасть средств в уставном капитале сторонних компаний не выше 25%При режиме “Доходы” можно не вести НУ всех затратОтсутствие права на открытие филиалов (разрешены только представительства и обособленные подразделения)Невысокая ставка по страх.выплатам (20% при определенных направлениях деятельности)Невозможность иметь ОС на сумму выше лимита доходовБолее 70 регионов пользуются льготами (1% при режиме “Доходы” и 5% при системе “Д – Р”)Нежелание некоторых потенциальных партнеров, которым необходим учет НДС при сделках, заключать договор на сотрудничествоДвухлетние налоговые каникулы для ИП (ставка 0%), оформивших регистрацию предприятия после принятия закона, и занимающиеся производственной, социальной, научной деятельностью или бытовыми услугамиВозможно объединение “УСН и ЕНДВ”, “УСН и патент”, это может помочь увеличить прибыльНиже представлен полный перечень предприятий, не имеющих права облагаться налогом по “упрощенке”:(пойми как вести бухгалтерский учет за 72 часа)

Субъекты РФ, в которых действуют пониженные ставки единого налога при УСН

Бухгалтерский учет, налогообложение, отчетность, МСФО, анализ бухгалтерской информации, 1С:Бухгалтерия

16.03.2009 подписывайтесь на наш канал С 1 января 2009 года субъектам РФ предоставлено право устанавливать дифференцированные налоговые ставки по единому налогу при УСН с объектом налогообложения «доходы минус расходы» в пределах от 5 до 15 % в зависимости от категорий налогоплательщиков* (подп. 2 ст. 346.20 НК РФ). Примечание: * По мнению Минфина России, изложенному в письме от 27.02.2009 № 03-11-11/29, в законах субъектов РФ могут быть установлены категории налогоплательщиков, отражающие наиболее общие признаки и существенные свойства, характерные только для соответствующей совокупности налогоплательщиков, в частности, виды экономической деятельности, размеры предприятий (микро-, малые, средние предприятия), для кого выполняются работы/услуги (государственный и муниципальный заказ, услуги для населения и др.), место расположения (удаленные, малозаселенные, депрессивные в экономическом развитии районы) и др.

В предлагаемой Вашему вниманию таблице приведены все региональные законы, вводящие пониженную ставку УСН.

Обращаем внимание — некоторыми из законов прямо установлен срок их действия.

Отсутствие в этой графе таблицы уточняющей информации означает, что

Пониженные ставки налога при УСНО

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 21 ноября 2014 г.Н.Г.

Ограничение срока действия конкретного регионального закона указано в графе таблицы «Нормативный акт».

Бугаева, экономист Сегодня в большинстве регионов России введены пониженные ставки налога для тех, кто применяет УСНО с объектом обложения «доходы минус расходы». В преддверии нового года и возможных переходов компаний на УСНО давайте вспомним, что это за ставки, кто может их применять и при каких условиях.

Обычная налоговая ставка для «доходно-расходных» упрощенцев составляет 15%. Но законом субъекта РФ она может быть снижена вплоть до 5%.

Причем в одном регионе могут действовать разные пониженные ставки для разных категорий налогоплательщиков. А в некоторых субъектах РФ право применять более низкие ставки предоставлено абсолютно всем «доходно-расходным» упрощенцамсм., например, ; . Но таких регионов меньшинство.

Рекомендуем прочесть: Размер алиментов в долях

Санкт-Петербург входит в число тех немногочисленных регионов, где «льготная» ставка налога распространяется на всех без исключения «доходно-расходных» упрощенцев Наиболее часто встречающиеся условия применения пониженной ставки — это: ведение вида деятельности, поименованного в региональном законесм., например, .

В некоторых субъектах РФ обязательное требование — чтобы упрощенец занимался только теми видами деятельности, которые указаны в законе (далее — «льготные»). Нередко в нормативном акте сразу прописывают и коды ОКВЭД этих видов; получение бо´льшей части доходов (либо выручки) именно от «льготного» вида деятельности.

Упрощенная система налогообложения

^ Налогоплательщики, применяющие упрощенную систему налогообложения, не вправе до окончания налогового периода перейти на иной режим налогообложения. Отчетный период Квартал Полугодие 9 месяцев Налоговый период Год Организации уплачивают налог и авансовые платежи по месту своего нахождения, а индивидуальные предприниматели — по месту своего жительства. 1 Платим налог авансом Не позднее 25 календарных дней со дня окончания отчетного периода.

Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) () 2Заполняем и подаем декларацию по УСН

- Индивидуальные предприниматели- не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

3 Платим налог по итогам года

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

Если последний день срока уплаты налога (авансового платежа) выпадает на выходной или нерабочий праздничный день, перечислить налог плательщик обязан в ближайший следующий за ним рабочий день. Способы уплаты:

- Квитанция для безналичной оплаты

- Через банк-клиент

Порядок и сроки представления налоговой декларации Налоговая декларация предоставляется по месту нахождения организации или месту жительства индивидуального предпринимателя.

УСН ставки 2023 при УСН доходы (и доходы-расходы)

УСН ИП платит по месту регистрации ИП(там же и ставка выбирается). Соответственно, ИП лучше для регистрации выбрать тот регион, где ставка меньше. Деятельность он может вести в любом регионе РФ.

А налог УСН всё равно по месту регистрации. Виды ставок УСН Вид упрощенкиСтандартная(обычно только для некоторых видов)(только ИП) УСН Доходы6%1-5%(с 2016 года)до 0%(с 2015 года) УСН Доходы-Расходы15%3-14%(с 2009 года)до 0%(с 2015 года) При УСН доходы минус расходы установлена процентная ставка налога 15%.

С 1 января 2009 года местными постановлениями регионов РФ могут быть установлены дифференцированные налоговые ставки в пределах от 5 до 15 процентов в зависимости от категорий налогоплательщиков или на весь регион независимо от категорий. Регионы в рамках для новых ИП могут снижать ставку УСН до 0%.

Регионы могут с 2016 года снижать до 1 процента ставку налога УСН доходы(раньше не могли).

До 3 процентов(было до 5%) — ставку УСН для «доходы минус расходы»(с 2017 по 2023 год).

Поэтому в эту таблицу ниже важно посмотреть всем, на любом режиме.

Предоставлять в налоговую документы, подтверждающие право применения пониженной(менее 15%) ставки, не нужно, ведь такая ставка не является льготой.

Актуальные ставки вы найдете на сайте налоговой(для УСН доходы и УСН доходы-расходы). По регионам тут ссылки: Может вы новый ИП и можете применять нулевую ставку?

Тогда смотрите статью . Регион Субъект РФ Нормативный акт Налоговая ставка Категории налогоплательщиков Москва Закон г. Москвы от 7 октября 2009 г.

Упрощенная система налогообложения

^ Налогоплательщики, применяющие упрощенную систему налогообложения, не вправе до окончания налогового периода перейти на иной режим налогообложения.

Отчетный период Квартал Полугодие 9 месяцев Налоговый период Год Организации уплачивают налог и авансовые платежи по месту своего нахождения, а индивидуальные предприниматели — по месту своего жительства. 1 Платим налог авансом Не позднее 25 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) () 2Заполняем и подаем декларацию по УСН

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели- не позднее 30 апреля года, следующего за истекшим налоговым периодом

3 Платим налог по итогам года

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

Если последний день срока уплаты налога (авансового платежа) выпадает на выходной или нерабочий праздничный день, перечислить налог плательщик обязан в ближайший следующий за ним рабочий день.

- Через банк-клиент

- Квитанция для безналичной оплаты

Порядок и сроки представления налоговой декларации Налоговая декларация предоставляется по месту нахождения организации или месту жительства индивидуального предпринимателя.

Упрощенная система налогообложения

^ Налогоплательщики, применяющие упрощенную систему налогообложения, не вправе до окончания налогового периода перейти на иной режим налогообложения.

Отчетный период Квартал Полугодие 9 месяцев Налоговый период Год Организации уплачивают налог и авансовые платежи по месту своего нахождения, а индивидуальные предприниматели — по месту своего жительства. 1 Платим налог авансом Не позднее 25 календарных дней со дня окончания отчетного периода.

Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) () 2Заполняем и подаем декларацию по УСН

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели- не позднее 30 апреля года, следующего за истекшим налоговым периодом

3 Платим налог по итогам года

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

Если последний день срока уплаты налога (авансового платежа) выпадает на выходной или нерабочий праздничный день, перечислить налог плательщик обязан в ближайший следующий за ним рабочий день. Способы уплаты:

- Квитанция для безналичной оплаты

- Через банк-клиент

Порядок и сроки представления налоговой декларации Налоговая декларация предоставляется по месту нахождения организации или месту жительства индивидуального предпринимателя.

Ставка УСН по регионам

Упрощенная система налогообложения введена для облегчения налоговой нагрузки на организации и предпринимателей.

Рекомендуем прочесть: Передача госфункции бюджетным учреждениям

Ставки УСН в отдельных субъектах РФ могут отличаться от общепринятых. Государство предоставило региональным властям право на корректировку ставки налога. В статье разберемся с тем, какие ставки устанавливают в регионах и как выбрать объект налогообложения с учетом изменяющихся ставок.

Переходя на упрощенку, вы самостоятельно выбираете объект налогообложения. Для УСН законодательно предусмотрено два вида стандартных налоговых ставок статьей 346.20 НК РФ.

- «Доходы». При выборе этого объекта налогообложения платите 6% с выручки. Расходы не влияют на размер платежа, их учитывать не нужно.

- «Доходы минус расходы». При таком таком налогообложении платеж составит 15% с разницы между выручкой и расходами за период.

При выборе второго варианта, важно помнить, что в качестве расходов можно учесть лишь те платежи, которые входят в утвержденные перечень (ст.346.16 НК РФ). При этом затраты должны быть экономически обоснованы и подтверждены документами. Если расходы превысят доход, либо расчетная сумма налога окажется меньше 1% от выручки, то придется заплатить минимальный налог.

Его размер составляет 1% от полученных за год доходов.

Ставки УСН в 2023 году: таблица

Какие ставки по УСН в 2023 году для организаций и ИП в 2023 году?

При полном отсутствии дохода платить налог не нужно. Базовые ставки налога 6% и 15% — максимальные. Но государство дало право региональным властям устанавливать пониженные ставки для упрощенцев. Для этого региональные власти издают закон об установлении налоговой ставки на своей территории.

При УСН процентные ставки зависят от объекта налогообложения (ст. 346.20 НК РФ): Объект налогообложения Ставка, % Доходы 6 Доходы минус расходы 15 6 и 15 процентов – это максимальные ставки. Законами субъектов РФ ставки УСН «доходы» и «доходы минус расходы» могут быть понижены: Объект налогообложения Минимальные ставки, установленные субъектом РФ Доходы 1 Доходы минус расходы 5 Пример: Законом г.

Москвы от 07.10.2009 № 41 понижена ставка УСН при объекте «доходы минус расходы» до 10% для некоторых видов деятельности при условии, что выручка по этому «льготному» виду деятельности составляет 75% и более за отчетный (налоговый) период.

К таким видам деятельности относятся, в частности, обрабатывающие производства, предоставление социальных услуг, деятельность в области спорта, растениеводство и животноводство. Законами Республики Крым и г.Севастополя налоговая ставка на этих территориях может быть уменьшена в 2017-2023 гг. – до 3%. Для ИП законами субъектов РФ может быть предусмотрена ставка 0%, если такие ИП зарегистрированы после вступления в силу этих законов и ведут свою деятельность в производственной, социальной или научной сферах, а также в сфере бытовых услуг населению.

Конкретные виды деятельности устанавливаются законами субъектов РФ.

Применять такую ставку ИП могут с момента своей регистрации до 31 декабря следующего года.

При этом необходимо, чтобы по итогам налогового периода

Пониженные ставки налога при УСНО (кто и при каких обстоятельствах может ими воспользоваться)

Сегодня в большинстве регионов России введены пониженные ставки налога для тех, кто применяет УСНО с объектом обложения «доходы минус расходы» 1. В преддверии нового года и возможных переходов компаний на УСНО давайте вспомним, что это за ставки, кто может их применять и при каких условиях.

Обычная налоговая ставка для «доходно-расходных» упрощенцев составляет 15%. Но законом субъекта РФ она может быть снижена вплоть до 5% 1. Причем в одном регионе могут действовать разные пониженные ставки для разных категорий налогоплательщиков.

А в некоторых субъектах РФ право применять более низкие ставки предоставлено абсолютно всем «доходно-расходным» упрощенцам 2. Но таких регионов меньшинство. Наиболее часто встречающиеся условия применения пониженной ставки — это: ведение вида деятельности, поименованного в региональном законе 3.

В некоторых субъектах РФ обязательное требование — чтобы упрощенец занимался только теми видами деятельности, которые указаны в законе (далее — «льготные») 4. Нередко в нормативном акте сразу прописывают и коды ОКВЭД этих видов 5; получение бОльшей части доходов (либо выручки) именно от «льготного» вида деятельности.

Например, не менее 70% 6; размер среднемесячной зарплаты работников не менее определенного уровня, к примеру не менее 1,5-кратной величины прожиточного минимума за конкретный период 7; превышение среднесписочной численности работников за определенный период над значением этого же показателя, например,

Упрощенная система налогообложения

^ Налогоплательщики, применяющие упрощенную систему налогообложения, не вправе до окончания налогового периода перейти на иной режим налогообложения. Отчетный период Квартал Полугодие 9 месяцев Налоговый период Год Организации уплачивают налог и авансовые платежи по месту своего нахождения, а индивидуальные предприниматели — по месту своего жительства.

1 Платим налог авансом Не позднее 25 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) () 2Заполняем и подаем декларацию по УСН

- Индивидуальные предприниматели- не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

3 Платим налог по итогам года

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

Если последний день срока уплаты налога (авансового платежа) выпадает на выходной или нерабочий праздничный день, перечислить налог плательщик обязан в ближайший следующий за ним рабочий день. Способы уплаты:

- Через банк-клиент

- Квитанция для безналичной оплаты

Порядок и сроки представления налоговой декларации Налоговая декларация предоставляется по месту нахождения организации или месту жительства индивидуального предпринимателя.

Ставки по УСН в 2023 году в 85 регионах РФ

Ставка УСН для компаний и ИП зависит от региона и вида деятельности.

Журнал «Упрощенка» собрал пониженные ставки на 2023 год в таблицу по всем 85 регионам РФ. Скачайте и узнайте свою льготу!

Все регионы РФ Пониженные ставки в ряде регионов применяются только по отдельным видам деятельности.

Перечень видов деятельности смотрите в законе вашего региона.

Источник: gaarant.ru

Три сибирских региона согласились снизить ставку налога для «цифровиков» до 1%

Три сибирских региона приняли предложенные Минцифры России меры по снижению налоговых ставок по упрощенной системе налогообложения (УСН) малому бизнесу в сфере информационно-коммуникационных технологий на три года.

Министерство цифрового развития России в конце марта направило письмо губернаторам с предложением снизить налоговые ставки по упрощенной системе налогообложения (УСН) малому бизнесу в сфере информационно-коммуникационных технологий на три года.

Ставки по УСН при варианте наогообложения «доходы», по этим условиям, снижались с 6% до 1%. По варианту «доходы минус расходы – с 15% до 5%. Согласно информации в письме, именно эту просьбу министерство чаще всего получало от ИТ-компаний, относящихся к сегменту малого бизнеса.

Чтобы получить меры поддержки нужно быть зарегистрированным в реестре отечественного ПО и/или получить документ об аккредитации организации, осуществляющей деятельность в области информационных технологий.

На конец мая налогу по УСН для ИТ-отрасли был снижен в 31 регионе России, среди них три «сибиряка»: Омская область, Томская область и Республика Хакасия.

Минцифры в письме к губернаторам также предложило снизить не менее чем в два раза ставку налога на имущество, земельный налог для объектов связи и центров обработки данных, ставку арендной платы по договорам аренды государственного и муниципального имущества для объектов связи и ЦОДов, а также предоставить региональные гранты на дальнейшее развитие.

Подписывайтесь на канал «Континент Сибирь» в Telegram, чтобы первыми узнавать о ключевых событиях в деловых и властных кругах региона.

Нашли ошибку в тексте? Выделите ее и нажмите Ctrl + Enter

- РЕГИОНЫ

- Вся СибирьОмская областьРеспублика ХакасияТомская область

- ОТРАСЛИ

- ИТ

- ТЕГИ

- министерство цифрового развития

- снижение налоговой ставки

- УСН

- цифровизация

СХОЖИЕ СТАТЬИБОЛЬШЕ ОТ АВТОРА

Акселератор для школьников, учеников колледжей и техникумов открыл приём заявок на новый сезон

Вице-спикер новосибирского Заксобрания высказался против распространения интернета и предложил изъять у населения компьютеры

«Ростелеком» провел интернет для 9 000 семей из поселений Новосибирской области

ОСТАВЬТЕ ОТВЕТ Отменить ответ

ЛЕНТА НОВОСТЕЙ

10 Сентябрь, Воскресенье

Андрей Травников побеждает на выборах главы Новосибирской области — предварительные данные

Губернатор Новосибирской области посетил фестиваль российских немцев

Из-за низкой явки на выборах Омск может лишиться 500 млн рублей финансирования — мэр обвинил жителей

Опубликована статистика по явке на выборах в регионах Сибири

На выборах главы Новосибирской области на участках проголосовало меньше 500 тысяч человек

Названы муниципалитеты с самой низкой явкой в Новосибирской области

09 Сентябрь, Суббота

Подводим итоги второго дня голосования на губернаторских выборах в Сибири

«Сливали канализацию в ливневку»: мэр Новосибирска рассказал об обнаруженных в Первомайском сквере нарушениях

Явка на выборы в Кузбассе превысила 60%. Что по другим регионам Сибири?

В центре Новосибирска на пересечении улиц Ленина и Урицкого появится новое заведение общепита

Выборы в Хакасии: предупреждения о «каруселях», подвоз избирателей и просьба задержать мэра

Новосибирец, наехавший на полицейского, отправился в СИЗО

Где по Новосибирской области в пятницу голосовали активнее всего?

ОПРОС

АВТОРСКИЕ КОЛОНКИ

Интернет-маркетолог, основатель и владелец новосибирского digital-агентства Plus1

Искусственный интеллект в маркетинге: инструкция по применению

В последнее время много говорится о возможностях применения систем искусственного интеллекта (ИИ). Сейчас много кто экспериментирует с ИИ, но мы в своем агентстве применяем.

Директор по маркетингу АО «ХК «Сибцем»

Что ждет новосибирский рынок жилой недвижимости во второй половине 2023 года: еще одна точка зрения. Осторожный оптимизм не помешает

У производителей цемента — свой ответ на вопрос о том, что ждет новосибирский рынок жилой недвижимости во второй половине 2023 года. Поскольку жилищное строительство.

Издатель «Континента Сибирь»

Наш гид во время. Где был Моцарт, когда убивали Командора, и что делал Вивальди 24 февраля? Продолжение сериала

До цели совсем немного. Мы продолжаем приближаться к ней, выясняя смысл спорной постановки в НОВАТе оперы Моцарта «Дон Жуан», смысл сопутствующих явлений, сценических, инсценированных.

Заместитель председателя общественного совета при мэре города Новосибирска по вопросам градостроительства

Центр Новосибирска — для людей, а не для автомобилей

В Новосибирске постоянно идут споры и ломаются копья вокруг вопроса, убирать ли очередную автопарковку в центре, заменяя ее на парк (возле цирка) или на.

- Редакция

- Партнёры

- Контакты

- Карта сайта

- Согласие и Политика конфиденциальности

- На сайте и в печатной версии

- На сайте

РАСПРОСТРАНЕНИЕ

- Точки распространения

- Услуги службы распространения

- Подписка на издания

- RSS

ПОСЛЕДНИЕ НОВОСТИ

О КОМПАНИЯХ

РЕЙТИНГИ

- Рейтинг Веб студий

- Рейтинг губернаторов

- Рейтинг интернет магазинов

- Рейтинг области

- Рейтинг пенсионных фондов

- Рейтинг производителей

- Рейтинг профессий

- Рейтинг ресторанов

- Рейтинг страховых компаний

- Рейтинг управляющих компаний

- Рейтинг фирм

- Рейтинги банков

- Континент Сибирь. Газета

- Самое-Самое. Журнал

- Стратегии Успеха. Журнал

- Каталог компаний

- Авторские колонки

- Фотобанк

16+

Источник: ksonline.ru