Смена объекта налогообложения при УСН может повлиять на эффективность вашего бизнеса. Как рассчитать, какой вариант налогообложения при УСН наиболее выгоден для вашего дела? Каковы требования законодательства в отношении смены объекта налогообложения, если обстоятельства изменились, и у вас появилась такая необходимость? Сделать оптимальный выбор в рамках УСН вам поможет наша статья-шпаргалка.

Вам помогут документы и бланки:

- Бланк уведомления в УФМС

- Бланк уведомления о смене объекта налогообложения

- Образец уведомления о смене объекта налогообложения

- Какие ставки налога существуют при УСН

- Чем руководствоваться при выборе варианта УСН

- Что делать, если ошиблись с выбором объекта налогообложения

- Заявление о смене объекта налогообложения

- Как отразится на учете смена варианта УСН

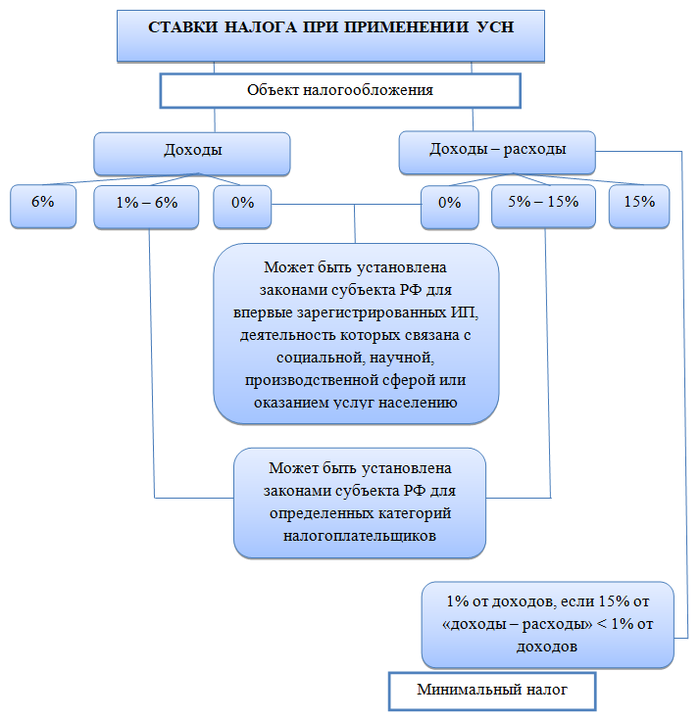

Какие ставки налога существуют при УСН

Предприниматели выбирают УСН:

- из-за небольших ставок налога — 15/6% (или ниже) по сравнению с 20% налога на прибыль;

- отсутствия НДС (за некоторыми исключениями).

Как применять УСН, описано в главе 26.2 НК РФ. В статье мы не будем говорить об условиях применения УСН, сосредоточимся только на налоговых ставках.

Как снизить риски при переводе бизнеса на УСН в другой регион

В рамках применения УСН допустимы следующие налоговые ставки (ст. 346.20 НК РФ):

С 2021 года в НК РФ вводятcя изменения в отношении некоторых лимитов по УСН и соответствующих ставок налога.

Если доходы за год входят в рамки от 150 до 200 млн руб., а средняя численность входит в рамки от 100 до 130 чел., то хозяйствующий субъект не теряет право на УСН, но обязан применять повышенные ставки налога — 8 и 20%.

Выбрать ставку налога налогоплательщик не может: они определены законодательно. Но он может выбрать объект налогообложения, от которого зависит ставка, которую следует применять при расчете налога. В статье остановимся на основных ставках:

- 15% при «доходно-расходной» УСН;

- 6% при «доходной» УСН.

Необходимо продумать свой выбор заранее и указать его в специальном уведомлении по форме 26-2.1. Пример заполнения уведомления вновь зарегистрированной организацией вы найдете в начале статьи. Там же есть пустой бланк уведомления.

Чем руководствоваться при выборе варианта УСН

При применении УСН «доходы минус расходы» избежать уплаты налога не получится, даже если деятельность убыточна. Как минимум 1% от дохода все равно придется уплатить в бюджет. Исключения из этого правила:

- вы не получили вообще никакого дохода — не было поступлений от покупателей на расчетный счет или в кассу;

- у ИП нет работников и небольшой доход — он имеет право уменьшать налог на сумму страховых взносов в полном объеме.

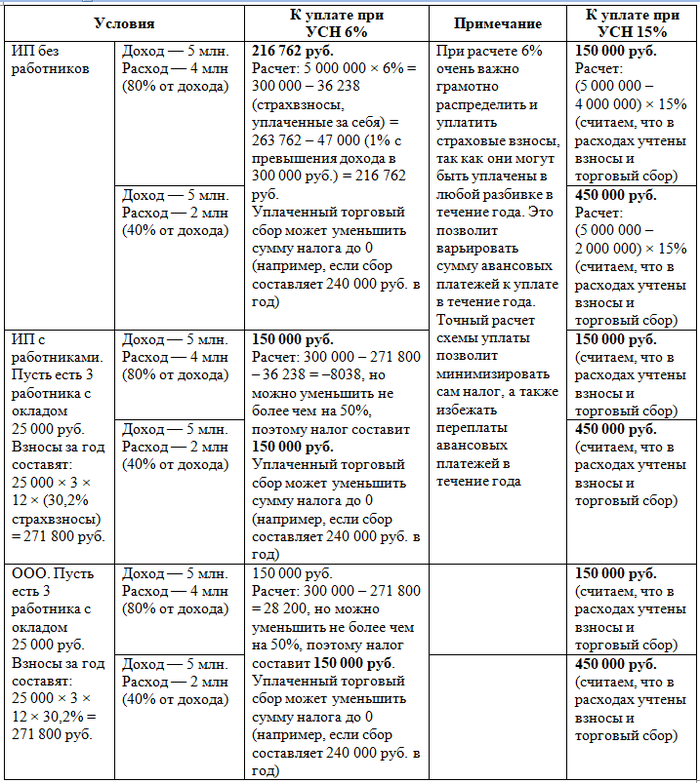

При выборе объекта налогообложения необходимо произвести математический расчет, основанный на предположительных размерах доходов и расходов. Ориентироваться следует на то, что если предположительная сумма расходов (экономически и документально обоснованных) составляет 60% и выше от предположительной суммы доходов, то выгоднее применять УСН 15%. Но здесь есть оговорки:

Как не нужно делать при экономии на УСН, чтобы избежать проблем с ФНС. Бизнес и налоги.

- организации и ИП, уплачивающие торговый сбор, могут вычесть его сумму из рассчитанной суммы налога «доходной» УСН при условии фактической уплаты сбора в бюджет;

- организации и ИП могут уменьшать исчисленный налог при объекте налогообложения «доходы» на страховые взносы за себя и работников до 50% (если у ИП нет работников, он может уменьшить налог на 100%).

В указанных случаях порог в 60% не работает, так как учет взносов и торгового сбора при «доходном» и «доходно-расходном» варианте принципиально разный:

- «доходы» — уменьшается сам налог на взносы и сбор;

- «доходы-расходы» — взносы и сбор уменьшают сумму доходов.

Приведем пример расчета налога для ИП и ООО при разных объектах налогообложения:

Что делать, если ошиблись с выбором объекта налогообложения

Объект налогообложения при УСН выбирается до начала осуществления деятельности. Допустим, в процессе работы предприятия могли выясниться следующие моменты:

- объект налогообложения был выбран наугад без предварительных расчетов;

- в произведенные расчеты закралась ошибка;

- вводятся новые виды деятельности и размер доходов и расходов существенно меняется;

- не были учтены нюансы рынка, поэтому суммы расходов и доходов, использованные в расчетах, неверны.

Вследствие этого применение текущего объекта налогообложения может оказаться очень невыгодным бизнесмену, и он захочет его поменять. Возникает закономерный вопрос: допустимо ли это действие и когда можно поменять объект налогообложения при УСН?

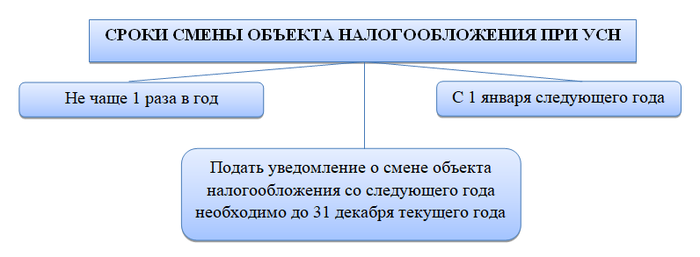

Ответ положительный: при УСН перейти с 6 на 15% возможно, равно как и наоборот. Законодательство допускает такой переход, но ограничивает его определенными сроками. Порядок смены объекта налогообложения при УСН в 2020-2021 годах изменений не претерпел. Можно перейти с 6 на 15% при УСН в сроки, установленные п. 2 ст. 346.14 НК РФ.

Смена 15% на 6 при УСН регламентируется той же статьей.

После подачи заявления о смене объекта налогообложения при УСН не требуется ожидать разрешения налоговой. Смена объекта налогообложения, так же как и применение УСН, носит заявительный характер.

Заявление о смене объекта налогообложения

Итак, бизнесменом было принято решение об изменении объекта налогообложения со следующего года в соответствии с законодательством. Он должен заполнить и представить в налоговую инспекцию по месту регистрации до 31 декабря текущего года уведомление по форме 26.2-6. Его бланк доступен у нас для скачивания в начале статьи.

Там же ознакомьтесь с его заполненным вариантом.

Если вы подали уведомление о применении УСН впервые, но потом поняли, что неверно указали в уведомлении объект налогообложения, его можно сменить, если подать новое уведомление до истечения положенного срока, то есть до 31 декабря, и приложить письмо с просьбой аннулировать предыдущее уведомление.

Уведомление о переходе с 15 на 6 % при УСН и наоборот может быть подано и в электронном виде по телекоммуникационным каналам связи (ТКС).

Как отразится на учете смена варианта УСН

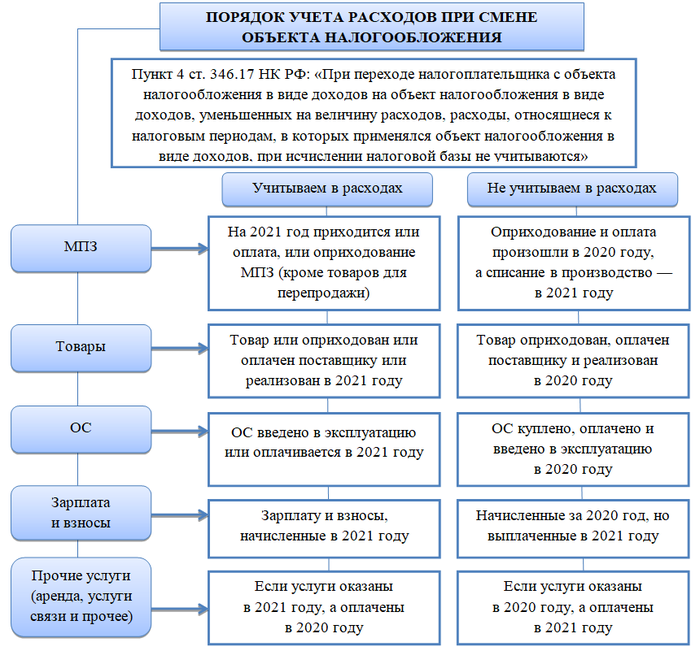

Мало сменить 15 на 6% при УСН или наоборот, подав уведомление в налоговую. Важно правильно отразить данные изменения в учете при расчете налоговой базы. Особенности перехода с одного объекта налогообложения на другой при УСН указаны в ст. 346.17 НК РФ.

Необходимо соблюсти следующие правила:

- Если ставку при УСН поменять с 15 на 6%, то все просто: с момента применения объекта налогообложения «доходы» расходы при расчете налоговой базы не учитываются, в каком бы периоде они не возникли.

- При переходе с 6 на 15% ситуация сложнее, так как возникает вопрос о законности учета некоторых расходов. Для того чтобы признать затраты в расходах, необходимо выполнить определенные условия:

- ТМЦ, услуги, работы должны быть оприходованы;

- оплата поставщику произведена;

- если речь идет о товарах для перепродажи, добавляется еще одно условие: товар должен быть продан;

- ОС должны быть оплачены и введены в эксплуатацию.

Рассмотрим порядок учета расходов при смене объекта налогообложения. Пусть в 2020 году применяли объект налогообложения «доходы», а с 01.01.2021 перешли на объект налогообложения «доходы минус расходы».

Смена объекта налогообложения при УСН допустима, но ограничена сроками. Делать это можно хоть ежегодно, но только один раз и с начала следующего года. Смена объекта налогообложения носит заявительный характер, то есть не требует разрешения налоговиков. Необходимо уведомить их путем подачи заявления на утвержденном бланке в бумажном или электронном виде до 31 декабря текущего года.

Еще больше материалов по теме — в рубрике «УСН».

Источник: xn--h1apee0d.xn--p1ai

Как рассчитать и указать в декларации по УСН сумму налога при смене места нахождения организации

Главой 26.2 «Упрощенная система налогообложения» НК РФ не предусмотрено применение одним налогоплательщиком нескольких налоговых ставок в течение одного налогового периода (года).

Поэтому если в течение года организация или ИП менял место нахождения (место жительства) между субъектами РФ, в которых установлены разные налоговые ставки по УСН , то сумму налога следует исчислять из ставки, которая действовала в субъекте РФ на последний день года, за который сдается декларация. А непосредственно при расчете налога учитываются ранее исчисленные суммы авансовых платежей по разным ставкам.

Налоговая декларация по УСН подается в налоговый орган по новому месту нахождения налогоплательщика.

В декларации отражается код ОКТМО территории того субъекта РФ, в котором налогоплательщик состоял на учете на последний день года.

Сумма налога к уменьшению в декларации отражается также по указанному коду ОКТМО.

Источник: kodeks.ru

Как сменить объект налогообложения при УСН с 2022 года

Если вы являетесь упрощенцем и хотите поменять объект налогообложения с 2022 года, то вам не стоит затягивать с подачей соответствующего уведомления, поскольку нужно успеть сделать это до конца 2021 года. Рассказываем, когда нужно подать уведомление о смене объекта налогообложения при УСН со следующего года.

Зачем менять объект налогообложения при УСН

Переход на упрощенку – дело добровольное. Применение спецрежима помогает компаниям и предпринимателям снизить налоговую нагрузку. Но если в деятельности налогоплательщика что-то изменилось, то может возникнуть необходимость в смене налогового режима. Упрощенец может «подвинуться» внутри своего спецрежима и просто сменить объект налогообложения – с «доходов» на «доходы минус расходы» или наоборот.

Форма уведомления о смене объекта налогообложения при УСН

Для того чтобы сменить объект налогообложения компании и предприниматели пользуются формой № 26.2-6, которая утверждена приказом ФНС от 02.11.2012 № ММВ-7-3/829.

Сроки подачи уведомления о смене объекта налогообложения при УСН

До конца 2021 года вы должны четко определиться с тем, какой объект налогообложения вы будете применять в следующем году.

Отправить уведомление нужно до конца 2021 года, то есть не позднее 31.12.2021. Так как 31 декабря в этом году приходится на выходной день, то подать уведомление можно в первый рабочий день после новогодних праздников – 10.01.2022. Но рекомендуем озадачиться уже сейчас и отправить его до наступления нового года. Если вы опоздаете, то сменить объект в течение 2022 года не получится. В этом случае изменения придется отложить до 2023 года.

Способ подачи уведомления о смене объекта налогообложения при УСН

Подать уведомление можно на бумажном носителе (личное посещение налоговой инспекции, отправка по почте), а также в электронном виде по ТКС.

Таким образом, рекомендуем упрощенцам не затягивать с подачей уведомления о смене объекта налогообложения со следующего года и сделать это уже в декабре.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru