Для начала поговорим о том, с какими именно банковскими расходами могут столкнуться в своей деятельности компания или индивидуальный предприниматель.

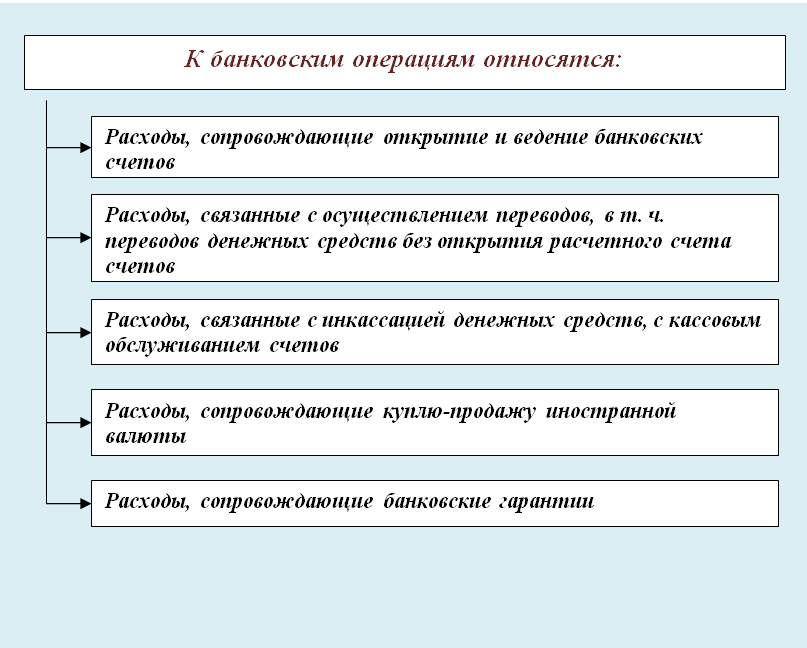

Перечень операций, осуществляемых банковскими организациями, приведен в статье 5 Федерального закона «О банках и банковской деятельности» от 2 декабря 1990 года № 395-1. Для компаний и предпринимателей в первую очередь будут интересны такие из них, как открытие и ведение банковских счетов, осуществление всевозможных расчетов по этим счетам, инкассация денежных средств, а также купля-продажа иностранной валюты в наличной и безналичной формах.

Обычно каждый банк устанавливает свои конкретные ставки для каждой операции. Иногда стоимость банковских услуг предлагается определенным пакетом согласно тарифному плану, выбранному клиентом. Обычно, чем крупнее банк, тем выше у него ставки. Что ж, это плата за надежность. Небольшие банки, либо же новички в данном бизнесе часто предлагают сниженные тарифы обслуживания или же и вовсе отменяют комиссии за те или иные операции.

Тем не менее есть некий «повседневный» набор банковских комиссий, с которыми приходится сталкиваться регулярно. В большинстве случаев, но не всегда определенная плата взимается просто по факту заключения соглашения об открытии расчетного счета – это плата за открытие. Далее устанавливается некая сумма за ежемесячное обслуживание. Возможность работать со счетом удаленно через онлайн-доступ также может потребовать определенной оплаты. И, наконец, перевод денежных средств контрагентам или же сотрудникам также будет облагаться определенной комиссией.

Ситуация N 2. Оплачено изготовление и обслуживание зарплатных карт

Все расходы, понесенные в связи с открытием зарплатных счетов своим сотрудникам, можно разделить на три вида:

- затраты по изготовлению зарплатных карт;

- вознаграждение за обслуживание карт (обычно взимается сразу годовая стоимость);

- комиссия за перечисление зарплаты на счета сотрудников.

Однако учесть такие расходы при УСН будет проблематично, так как подобные услуги кредитных организаций, как видно из табл. 1 на с. 71, не относятся к банковским. Тем не менее некоторые виды трат чиновники все-таки разрешают списывать на затраты при «упрощенке». Но их позиция достаточно противоречива.

Плата за изготовление зарплатных карт. Финансисты против признания таких расходов при УСН. Ведь помимо того, что услуги по изготовлению карт в списке банковских операций не поименованы, они еще являются затратами в пользу работников, которые при налогообложении не учитываются (п. 29 ст. 270 НК РФ, Письма Минфина России от 14.07.2009 N 03-11-06/2/124 и от 13.07.2005 N 03-03-04/1/74).

Налоговики же разрешают учитывать расходы по выпуску карт, объясняя это тем, что карта способствует реализации обязанности по выплате зарплаты. А выплата зарплаты, в свою очередь, обеспечивает экономию расходов (Письмо УФНС России по г. Москве от 02.06.2005 N 20-12/40107). Такое мнение контролеров поддержали и судьи (Постановления ФАС Московского округа от 24.02.2010 N КА-А40/450-10-1 и ФАС Поволжского округа от 13.03.2007 N А12-11353/06-С60).

Вознаграждение за обслуживание зарплатных счетов. Минфин против учета такой комиссии в расходах при УСН, так как считает, что она должна взиматься банком с самих работников (Письмо от 13.07.2005 N 03-03-04/1/74). А налоговики разрешают признавать плату за обслуживание зарплатных счетов. При этом они рекомендуют списывать такие расходы равными долями в течение налогового периода.

Такая точка зрения высказана в Письме УФНС России по г. Москве от 14.03.2006 N 20-12/19599. Правда, это разъяснение ФНС адресовано плательщикам налога на прибыль. Однако указанной там позицией могут руководствоваться и «упрощенцы».

Комиссия за перечисление зарплаты на счета работников. Минфин России считает такие затраты обоснованными (Письмо от 20.04.2009 N 03-03-06/2/88). И разрешает учитывать их при налогообложении в полном объеме.

Как видим, мнения в отношении возможности учета при УСН расходов по банковским картам различаются. Если вы приняли решение признать подобные затраты при налогообложении, советуем вам в положении об оплате труда или в правилах внутреннего трудового распорядка прописать два дополнительных условия:

- заработная плата выплачивается путем перечисления ее на банковские карты работников;

- работодатель несет все затраты по изготовлению и обслуживанию зарплатных карт.

Дополнительная информация о том, как расходы на выплату зарплаты через карточки можно обосновать, читайте во врезке на с. 76.

Примечание. Как аргументировать обоснованность расходов на зарплатные карты

Ирина Жалонкина, заместитель начальника контрольного отдела УФНС России по Томской области

Ранее налоговые органы придерживались мнения, что организация, применяющая УСН, не может при расчете налоговой базы учитывать расходы на вознаграждения за перевод зарплаты на счета сотрудников и обслуживание банковских карт, предназначенных для перечисления зарплаты работникам. Вместе с тем в Письме от 20.04.2009 N 03-03-06/2/88 Минфин России изменил свою позицию и указал, что расходы, связанные с обслуживанием банковских карт, а также с перечислением и выплатой зарплаты, являются экономически обоснованными расходами и могут учитываться в целях налогообложения. В настоящее время подтвердить экономическую обоснованность расходов на оплату таких услуг можно следующим образом.

Аргумент 1. Выплата зарплаты на банковские карты обеспечивает значительную экономию расходов по оплате труда (отсутствуют затраты на доставку наличных денег от банковских учреждений до мест выдачи зарплаты и их охрану в период перевозки).

Аргумент 2. Благодаря расчетам по карте персонал не будет отвлекаться от исполнения трудовых обязанностей.

Аргумент 3. Перечень банковских операций (сделок), которые можно отнести для целей налогообложения к услугам банка, приведен в ст. 5 Закона N 395-1. При этом данная статья содержит перечень банковских операций, который является закрытым, а также перечень сделок, которые может совершать кредитная организация. Он является открытым.

Таким образом, расходы, связанные с обслуживанием банковских карт, а также перечислением и выплатой зарплаты, могут учитываться в целях налогообложения, если соответствующим образом подтверждены.

Банковские операции, относимые на расходы

В соответствии с вышеупомянутым законом к издержкам, вызванным проведением банковских операций, имеют отношение следующие:

Кроме основных банковских операций в ст. 5 закона № 395-1 дан список услуг кредитных организаций, которые, согласно всё тому же письму Минфина, дозволено принять в расход:

Принимаемые издержки обязаны подтверждаться соответствующей первичкой. К налоговому учету их берут в момент оплаты (п. 2 ст. 346.16 НК РФ).

Все иные траты, возникающие в ходе взаимодействия с банками, не упомянутые выше, взять в расход для расчета упрощенного налога нельзя. Остановимся на отдельных услугах кредиторов, которые вызывают вопросы при принятии в виде затрат для УСН.

Как учесть комиссию банка за перечисление зарплаты на счета сотрудников — НалогОбзор.Инфо

В бухучете комиссию за перечисление денег с расчетного счета организации на счета сотрудников сразу списывайте на прочие расходы (п. 11 ПБУ 10/99):

Дебет 91-2 Кредит 51

– уплачена комиссия банку за перевод зарплаты на счета сотрудников.

Если на расчетном счете организации не окажется денег для списания (полного списания) комиссии, недостающую сумму банк оставит на картотеке счета и поместит распоряжение на ее списание в очередь не исполненных в срок распоряжений (п. 2.10 Положения, утвержденного Банком России от 19 июня 2012 г. № 383-П).

В этот момент в бухучете отразите задолженность организации перед банком:

Дебет 91-2 Кредит 76

– отражена задолженность банку по оплате комиссии за перевод зарплаты на счета сотрудников.

При списании банком суммы комиссии сделайте проводку:

Дебет 76 Кредит 51

– списана комиссия за перевод зарплаты на счета сотрудников.

ЕНВД

Если организация платит ЕНВД, сумма комиссии за перевод зарплаты на счета сотрудников никак не повлияет на расчет налога. ЕНВД рассчитывают исходя из вмененного дохода (п. 1 ст. 346.29 НК РФ).

Фрагмент заполнения Книги учета доходов и расходов ООО «Рассвет» за I квартал 2013 года

N п/п

дата и номер первичного документа

доходы, учитываемые при исчислении налоговой базы

расходы, учитываемые при исчислении налоговой базы

П/п от 04.02.2013N 9

Отражена в расходах стоимость вознаграждения за предоставление банковской гарантии

5 000

Товарная накладная от 04.03.2013N 32, п/п от 04.03.2013N 75

Отражена в расходах стоимость приобретенного сырья

100 000

Нюансы, требующие особого внимания. Если банковская комиссия, которую вы платите при оформлении кредита, выражена в процентах, то ее безопаснее нормировать, если же в твердой сумме, то в расходах при УСН можно учесть вознаграждение в полном объеме.

Расходы по открытию зарплатных счетов для сотрудников будет легче обосновать, если вы пропишите в положении об оплате труда два условия. Первое — зарплата выплачивается посредством перечисления ее на счета работников. Второе — все затраты по изготовлению и обслуживанию карт несет работодатель.

Плата за предоставление банковской гарантии включается в затраты при УСН в полном объеме.

Эксперт журнала «Упрощенка»

Что говорит закон

На сегодня всё большее число фирм и ИП активно пользуются услугами банка при УСН «доходы минус расходы». При этом кредитные организации предоставляют своим клиентам-упрощенцам довольно широкий спектр услуг. Соответственно, возникает вопрос про налоговый учет банковских расходов при УСН «доходы минус расходы».

В пункте 1 статьи 346.16 Налогового кодекса РФ перечислены затраты, которые при итоговом расчёте снижают единый налог на УСН. В подпункте 9 этой нормы речь идёт о расходах на услуги банка при УСН.

Если толковать его буквально, то расходы на банковское обслуживание при УСН включают 2 позиции:

- Установленные проценты банка при УСН «доходы минус расходы» за пользование кредитами и займами (без ограничений).

- Затраты на оплату услуг кредитных учреждений (без ограничений).

На практике упрощенец можно обращаться как в банки, так и небанковские кредитные учреждения. Так вот: Налоговый кодекс в этом плане разделения не проводит. То есть расходы на обслуживание банка при УСН включают и обращение в кредитную организацию, которая не имеет статуса банка.

УСН и договор комиссии: как платить налоги

Участниками договора комиссии могут быть организации, применяющие

упрощенную систему. Если же одной стороной является предприятие,

находящееся на общем режиме налогообложения, а другой — «упрощенец»,

то у обоих возникает множество проблем, связанных с налогообложением.

Попробуем их разрешить.

Согласно пункту 1 статьи 990 ГК РФ в рамках договора комиссии одна сторона

(комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение

совершить одну или несколько сделок от своего имени, но за счет комитента.

По сделке, совершенной комиссионером с третьим лицом, приобретает права и становится

обязанным комиссионер, несмотря на то что комитент был назван в сделке или

вступил с третьим лицом в непосредственные отношения по ее исполнению.

Комитент обязан уплатить комиссионеру вознаграждение, а в случае, когда комиссионер

принял на себя поручительство за исполнение сделки третьим лицом (делькредере),

также дополнительное вознаграждение. Размер и порядок уплаты дополнительного

вознаграждения должны быть установлены в договоре комиссии. Если договором

размер вознаграждения или порядок его уплаты не предусмотрен, оно уплачивается

после исполнения договора в размере, в котором при сравнимых обстоятельствах

обычно взимается плата за аналогичные услуги. Это установлено пунктом 1 статьи

991 ГК РФ.

Комитент обязан помимо уплаты комиссионного вознаграждения, а в соответствующих

случаях и дополнительного вознаграждения за делькредере согласно статье 1001

ГК РФ возместить комиссионеру суммы, израсходованные им на исполнение комиссионного

поручения.

Если комиссионер совершил сделку на более выгодных условиях, чем те, которые

были указаны комитентом, то дополнительная выгода делится между комиссионером

и комитентом поровну. Если, конечно, договором не предусмотрен другой порядок

распределения этой выгоды. Об этом сказано в статье 992 ГК РФ.

По исполнении поручения комиссионер обязан в соответствии со статьей 999 представить

комитенту отчет и передать ему все полученное по договору комиссии. Если у

комитента имеются возражения по отчету, он должен сообщить о них комиссионеру

в течение 30 дней со дня получения отчета, если соглашением сторон не установлен

иной срок. В противном случае отчет при отсутствии иного соглашения считается

принятым.

Источник: znatokprava.ru

Как отнести в расходы по усн проценты по кредиту

Для учета первоначальной стоимости ОС в расходах не важно, за счет каких средств приобретено ОС — своих или кредитных. Момент погашения задолженности по кредиту никакого значения не имеет.

Основное условие для учета первоначальной стоимости ОС в расходах при УСНО — использование этого ОС в предпринимательской деятельност Включать сформированную первоначальную стоимость помещения в расходы можно в том отчетном (налоговом) периоде, в котором произошло последним по времени одно из следующих событи

- оплата (завершение оплаты) приобретенного ОС (то есть перечисление денег продавцу за счет своих и кредитных денег, вместе взятых);

- ввод его в эксплуатацию;

- подача документов на госрегистрацию прав на объект ОС (недвижимость) — имеется расписка Росреестра в получении документов на госрегистраци

При этом в течение года первоначальная стоимость ОС учитывается в расходах равномерно с момента ввода его в эксплуатаци Если ОС введено в эксплуатацию, например, в III квартале, то всю стоимость ОС надо разделить на две части и в каждом квартале учитывать части в расходах на последнее число отчетного (налогового) периода. А если ОС введено в эксплуатацию в IV квартале, тогда в расходах можно учесть всю стоимость ОС единовременн

Проценты, уплачиваемые за кредит, взятый на приобретение ОС, можно учитывать двумя способами.

В этом случае проценты за кредит включаются в расходы на дату их уплаты банк Причем порядок их учета при УСНО такой же, как и при исчислении налога на прибыл То есть проценты нормируются либо исходя из ставки рефинансирования, установленной ЦБ РФ, либо исходя из среднего уровня процентов по обязательствам, выданным в том же квартале на сопоставимых условия При этом уплаченную банку сумму процентов, которая не укладывается в норматив, в расходах учесть нельзя.

Упрощенец первоначальную стоимость ОС определяет по бухучетным правила А в этом случае проценты, уплаченные банку до ввода ОС (инвестиционного актива) в эксплуатацию, вы можете учесть в первоначальной стоимости Причем в полной сумме, без всякого нормирования. Этот способ учета процентов вам нужно закрепить в своей учетной политик Тогда в первоначальную стоимость ОС будут включатьс

- сумма, уплаченная продавцу помещения по договору (то есть и ваши, и кредитные деньги);

- проценты за кредит.

А вот проценты, выплачиваемые банку уже после ввода ОС в эксплуатацию, нужно учитывать так же, как и в способе 1.

Заметим, что в гл. 26.2 НК РФ ничего не сказано о том, в какой момент ОС надо вводить в эксплуатацию. Но если мы обратимся к бухгалтерским нормам, то убедимся, что доведение объекта до состояния, пригодного для использования в деятельности организации, является одним из условий принятия его к бухучету в качестве Минфин и ВАС также считают, что если конкретное имущество требует доведения до состояния готовности и возможности эксплуатации, то оно может учитываться в качестве ОС только после проведения необходимых работ и формирования в установленном порядке первоначальной стоимости с учетом соответствующих расходо И хотя этот вывод был сделан относительно принятия объекта в качестве ОС в целях бухучета и исчисления налога на имущество, он будет справедлив и при принятии помещения в качестве ОС при УСНО. Так, например, если приобретенное помещение требует ремонта или укомплектования необходимым оборудованием (например, медицинским оборудованием при открытии медцентра, торговым оборудованием при открытии магазина и др.), то вводить его в эксплуатацию нужно только после завершения всего этого процесса.

Если у вас большая процентная ставка по кредиту, взятому на приобретение ОС, то проценты по кредиту выгоднее учитывать по способу 2. Тогда вы учтете в расходах шую сумму процентов, нежели по способу 1.

Источник: kredit-za.ru

Проценты на остаток денежных средств на расчетном счете в 1С: Бухгалтерии

Сегодня банки предлагают немало бонусов, чтобы замотивировать клиентов на открытие расчетного счета именно у них. Одним из таких бонусов является начисление процентов на остаток денежных средств. Такое преимущество позволяет «работать» временно свободным деньгам, не допуская их замораживания и изъятия из оборота. В отличие от депозита и банковских вкладов, расчетные счета с начислением процентов позволяют организации в любой момент воспользоваться денежными средствами.

Большую прибыль данные начисления принести вряд ли смогут, но покрыть стоимость некоторых услуг банка или компенсировать уровень инфляции вполне способны. Понятно, что ни одна организация не откажется от получения такого рода «пассивного дохода», но у бухгалтеров, сталкивающихся с данной операцией впервые, возникает немало вопросов. В статье мы подробно разберем данную операцию на примере программы 1С: Бухгалтерия предприятия.

Поступление процентов на расчетный счет организации

Обычно банки перечисляют проценты или последним числом месяца, или в первых числах следующего месяца. Поступление денежных средств на расчетный счет организации отражается в банковской выписке документом «Поступление на расчетный счет» («Банк и касса» – «Банковские выписки»).

В бухгалтерском учете поступление на расчетный счет процентов, начисленных на остаток денежных средств, отражается проводкой:

Дт 51″Расчетные счета» Кт 76.05 «Расчеты с разными дебиторами и кредиторами» — получены проценты на остаток по расчетному счету.

В данном документе важно правильно указать вид операции: «Прочие поступления».

Начисление процентов

Начисление процентов производится документом «Операция» («Операции» – «Операции, введенные вручную» – кнопка «Создать» – вид документа «Операция»).

Далее необходимо ввести следующую проводку:

Дт 76.05 «Расчеты с разными дебиторами и кредиторами» Кт 91.01 «Прочие доходы» — Начислены проценты, на остаток по расчетному счету.

В целях налогового учета доходы в виде процентов банка признаются внереализационными (п.6 ст. 250 НК РФ).

Важно помнить: начисление процентов должно производиться последним днем месяца, вне зависимости от того, когда банк фактически перечислил денежные средства на расчетный счет организации. (п.1 ст. 271 НК РФ)

Такие доходы не включаются в книгу продаж, так как не подлежат обложению НДС (ст. 149 НК РФ).

Проверка отражения в программе

Формируем отчет «Анализ счета» (76.05) или оборотно-сальдовую ведомость по счету 76.05

Сумма процентов начислена и перечислена на расчетный счет организации.

Автор статьи: Марина Аленина

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai