Организации и ИП с наемными работниками, применяющие УСН с объектом «доходы», имеют право уменьшить налог, уплачиваемый при применении УСН на сумму пособия по временной нетрудоспособности, выплаченную работнику за счет работодателя (за первые 3 дня болезни).

Как в «1С:Бухгалтерии 8» (ред. 3.0) при УСН «доходы» уменьшить налог на сумму выплаченного больничного за первые 3 дня?

В программе «1С:Бухгалтерия 8» (ред. 3.0) уменьшение исчисленной суммы налога (авансового платежа) по УСН выполняется автоматически при условии, что в настройке плана счетов переключатель «Учет расчетов с персоналом» установлен в положение «По каждому работнику». При этом не имеет значения, производится расчет зарплаты непосредственно в программе «1С:Бухгалтерия 8» (ред.

3.0) или проводки загружаются из другой программы (с расчетом по каждому сотруднику). Сумма, которая уменьшает налог, рассчитывается исходя из процента выплаты зарплаты, который определяется как отношение выплаченных сумм к начисленным за месяц суммам по каждому сотруднику, которому было выплачено пособие по временной нетрудоспособности. Расчет производится при выполнении обработки «Закрытие месяца» регламентной операцией «Расчет расходов, уменьшающих налог УСН».

🚑 РАСЧЕТ БОЛЬНИЧНОГО ЛИСТА 2023 | ✅ УЗНАЙ КАК РАССЧИТАТЬ БОЛЬНИЧНЫЙ ЗА 2 МИНУТЫ!

Если в программе «1С:Бухгалтерия 8» переключатель «Учет расчетов с персоналом» установлен в положение «Сводно по всем работникам», то для уменьшения налога по УСН на сумму пособия по временной нетрудоспособности, выплаченную работнику за счет работодателя (за первые 3 дня болезни), создайте документ «Запись книги доходов и расходов УСН» (в разделе «Операции»), в котором на закладке «IV. Расходы, уменьшающие сумму налога» заполните табличную часть в колонке «Больничные».

Источник: www.vdgb.ru

Расчет больничного листа в 2023 году

Расчет больничного листа имеет ряд особенностей и обстоятельств, на которые нужно ориентироваться при его составлении. Чтобы избежать ошибок, необходимо учитывать и правильно применять все действующие нормы законодательства в этой части. Также нужно отслеживать актуальность существующих норм, ведь закон постоянно меняется.

В данном случае такие изменения наступят в 2023 году. Поэтому о них нужно знать и к ним нужно подготовиться, и поможет вам в этом наша статья. Если информацию будет недостаточно, обратитесь к справочно-правовой системе Консультант Плюс.

Новые поправки в частности коснулись Постановления Правительства РФ от 11 сентября 2021 г. № 1540 «Об утверждении Положения об особенностях порядка исчисления пособий по временной нетрудоспособности…». Изменения в этот документ внесены Постановлением Правительства РФ от 15.12.2022 N 2310.

Расчет больничного листа если ставка 0,25

Также внесены изменения в ФЗ № 255 от 29.12.2006 «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством». Поправки вносят Федеральные законы от 14.07.2022 N 237-ФЗ, от 19.12.2022 N 522-ФЗ.

Указанные нормы содержат следующие нововведения на 2023 год:

1. Установлен новый минимальный размер оплаты труда (МРОТ). С 1 января его размер составит 16 242 рубля. Ранее было 15 279 руб. При расчете больничного нужно учитывать данное значение. При открытии больничного в следующем году новый МРОТ может потребоваться в некоторых ситуациях:

— при наличии оснований для снижения пособия;

— размер пособия ниже МРОТ (за полный календарный месяц);

— не было заработка или заработок ниже МРОТ;

— страховой стаж менее шести месяцев.

2. Теперь сотрудники, работающие по ГПД, смогут получать оплачиваемый больничный, а также пособие по беременности и родам (по уходу за ребенком до 1,5 лет). Для этого должны соблюдаться некоторые требования. В частности сотрудник должен был работать в 2022 году по трудовому договору и за него должны были быть уплачены взносы на ВНиМ в размере не менее 4, 833, 72 руб. (Письмо Минтруда от 05.08.2022 N 17-1/В-103). Также установлен порядок выплаты пособия, если лицо трудится по ГПД у нескольких страхователей, или совмещает ГПД и трудовой договор у разных страхователей.

3. Создание Фонда пенсионного и социального страхования. Это означает, что ПФР и ФСС теперь будут объединены в один Фонд. Что меняется в связи с таким объединением:

— устанавливается единая предельная величина базы для исчисления страховых взносов. В следующем году она составит 1 917 000 рублей (Постановление Правительства РФ от 25.11.2022 N 2143 «О единой предельной величине базы для исчисления страховых взносов с 1 января 2023 г.»).

— изменились правила в отношении необлагаемых выплат. Они коснулись выплат иностранцам (лицам без гражданства), обучающимся за деятельность в студотрядах, выплат по ГПД. Указанные выплаты перестанут быть освобожденными от вносов.

— установлен единый тариф: 30% в рамках единой предельной величины базы и 15,1 % сверх базы.

— отчетность. РСВ не позднее 25 числа следующего за отчетным периодом и персонифицированные сведения – не позднее 25 числа, следующего месяца.

В остальном работодатели по-прежнему будут оплачивать первые 3 дня больничного, а остальные дни будет оплачивать Фонд. Общий порядок оплаты больничных листов остался прежним.

Расчет стажа для оплаты больничного начинается с того, что включать в этот стаж. А именно, какие периоды работы (службы и так далее) сотрудника входят в данный страховой стаж. Для этого суммируются все периоды, когда работник подлежал страхованию по ВНиМ. В частности:

— работа по трудовому договору;

— гражданская (муниципальная) служба;

— другая деятельность, в течение которой лицо подлежало обязательному страхованию по ВНиМ.

В расчет включается всё время, когда за работником сохранялось рабочее место, даже если в этот период он фактически не трудился.

Если одновременно совпало несколько периодов работы, то сотрудник выбирает какой-то один из них.

Также в расчет включаются нестраховые периоды. В частности военная и другая служба, указанная в Законе РФ от 12.02.1993 N 4468-1.

Помимо прочего в страховой стаж включается период, когда сотрудник трудился в иностранном государстве. Но только если с данным государством есть соглашение об этом.

Важно чтобы все указанные периоды были подтверждены документально. Если документов нет, то такой промежуток времени не будет включен в страховой стаж. Также не будут включены периоды, когда работник не подлежал страхованию.

Документами, подтверждающими страховой стаж являются трудовая книжка и (или) сведения о трудовой деятельности, которые формирует работодатель. Также подтверждать стаж в разных ситуациях могут:

— справки с места работы;

— выписки из приказов;

— лицевые счета и ведомости на выдачу заработной платы;

— документ ФСС об уплате платежей на социальное страхование;

— другие подтверждающие стаж документы.

Далее, когда все периоды определены и суммированы, действует следующий порядок:

- Подсчитываются календарные годы и месяцы, которые сотрудник полностью отработал;

- Суммируются дни в месяцах, которые отработаны не полностью;

- Каждые 12 месяцев переводятся в год, каждые 30 дней в месяц. Дни, которых осталось меньше 30 учитывать не нужно.

- Образовавшийся период и является страховым стажем.

Первый день больничного листа не включается в стаж, а все дни до дня его открытия включаются. Сам страховой стаж отражается в листке нетрудоспособности в строке с одноименным названием.

В случае неправильного расчета может возникнуть ряд последствий:

— работодатель может понести материальную ответственность (ст. 236 ТК РФ), в виде выплаты всей необходимой суммы с учетом процентов;

— вас могут обязать выплатить моральный вред и судебные издержки;

— также ответственность может возникнуть по ч.2 ст.15.2 Закона от 29.12.2006 № 255-ФЗ. В частности нарушение грозит штрафом в размере 20 процентов от суммы излишне понесенных расходов на выплату страхового обеспечения. При этом штраф может быть не более 5000 руб. и не менее 1000 руб.

Как говорилось ранее, организации по-прежнему будут выплачивать пособие ВН за первые 3 дня, далее пособие покрывается средствами от ФСС (а с нового года оплачивать будет новый Фонд). Пособие перечисляется в порядке, установленном для выплаты заработной платы. Выплаты, которые производит Фонд, должны быть перечислены в течение 10 рабочих дней.

Сам же расчет пособия осуществляется с использованием среднего заработка сотрудника за расчетный период. СЗ в свою очередь рассчитывается из базы для расчета пособия. В базу для расчета пособия как правило включаются суммы выплат сотруднику за каждый календарный год расчетного периода, при том, что на эти суммы были начислены взносы по ВНиМ. В результате возникает:

— либо сумма фактических выплат, которая не превышает предельную величину базы для начисления страховых взносов по ВНиМ;

— либо предельная величина базы, если сумма выплат превышает такую предельную величину.

Предельная база на 2022 год составляет – 1 032 000 рублей. На 2023 год 1 917 000 рублей. В таком порядке база определяется не только для пособия по нетрудоспособности, но и по беременности и родам (уходу за ребенком).

Далее средний дневной заработок рассчитывается по формуле:

Средний дневной заработок = база для расчета пособия / 730.

После этого сумма среднедневного заработка сравнивается с суммой среднего дневного заработка исходя из МРОТ. В итоге для расчета будет использована та величина, которая имеет большее значение.

Минимальный размер пособия по ВН рассчитывается исходя из МРОТ. То есть если фактически работник заработал меньше минимального значения, расчет всё равно будет производиться исходя из минимального заработка.

Минимальный размер пособия определяется по формуле:

МРДВ = МРОТ на дату начала болезни х 24 / 730.

В 2023 году МРОТ составит 16 242 рубля. Таким образом, минимальный средний дневной заработок получится в размере 533,98 руб. в день (16 242 рублей х 24 месяца / 730 дней).

В случае если имеет место районный коэффициент, его тоже нужно учесть, то есть МРОТ увеличивается на данный коэффициент. Пособие должно получиться не менее МРОТ, если это целый месяц.

При макс. размере пособия по временной нетрудоспособности используется предельная величина базы для начисления страховых взносов по ВНиМ. Иными словами фактический заработок не должен быть больше предельной суммы, на которую начисляются взносы.

Максимальный размер дневного пособия рассчитывается по следующей формуле:

МРДВ = сумма предельных величин базы для начисления страховых взносов на ВНиМ за календарные годы расчетного периода / 730.

В 2023 году учитываться будут следующие предельные базы:

— за 2021 г. – 966 000 руб.;

— за 2022 г. – 1 032 000 руб.

Исходя из указанных величин, предельный размер дневного пособия в 2023 году составит 2 736,99 руб. (966 000 руб. + 1 032 000 руб. / 730 дней).

МРОТ при расчете больничного листа применяется в следующих ситуациях:

— средний заработок сотрудника получился ниже МРОТ установленного на дату возникновения болезни;

— сотрудник совсем не имел заработка в расчетном периоде.

Сумма пособия ограничивается размером МРОТ в данных обстоятельствах:

— стаж сотрудника менее 6 месяцев;

— существуют основания для снижения размера пособия.

К таким основаниям относятся:

— неявка сотрудника на осмотр врача (проведение экспертизы) в срок без уважительных причин;

— болезнь (травма) стали результатом алкогольного (наркотического, токсического) опьянения;

— нарушение режима предписанного врачом без уважительных причин.

При наличии перечисленных обстоятельств в листке нетрудоспособности ставятся определенные коды. В случае если подобные обстоятельства возникли по уважительной причине, оснований для снижения размера пособия не появляется.

Сам расчет осуществляется в следующем порядке:

— определяется средний дневной заработок исходя из МРОТ (255 ФЗ);

— определяется размер дневного пособия по нетрудоспособности;

— определяется размер пособия за период нетрудоспособности, который оплачивается организацией (первые три дня). А теперь подробнее по порядку:

- Определение размер заработка исходя из МРОТ. Определяется он уже по ранее упомянутой форме: Средний дневной заработок = МРОТ на дату начала болезни х 24 / 730. Учитывается районный коэффициент, если он есть.

2.Определение размера дневного пособия. Зависит от страхового стажа сотрудника, а именно:

— стаж 8 лет и больше – 100% среднего заработка;

— стаж от 5 до 8 лет – 80%;

— стаж до 5 лет – 60%.

Размер дневного пособия будет рассчитываться по формуле:

Дневное пособие = средний дневной заработок (исходя из МРОТ) х %.

Пособие за месяц не должно быть меньше МРОТ. Для этого нужно сравнить сумму пособия в расчете за полный календарный месяц с МРОТ. Для этого нужно:

— умножить дневное пособие на число календарных дней в месяце нетрудоспособности;

— сравнить полученное значение с уровнем МРОТ.

Если получается менее МРОТ, то величина дневного пособия рассчитывается из МРОТ на дату начала болезни. Формула следующая:

Дневное пособие = МРОТ на дату начала болезни / количество календарных дней в месяце нетрудоспособности. Не забывайте про районный коэффициент, если он есть.

3.Определение размера пособия, за период нетрудоспособности оплачиваемого организацией. Размер рассчитывается по следующей формуле:

Пособие по нетрудоспособности = дневное пособие х число календарных дней нетрудоспособности оплачиваемых организацией.

В случае если у сотрудника страховой стаж меньше полугода или имеются основания для снижения пособия, расчет происходит в следующем порядке.

— Размер пособия для сотрудника со стажем менее 6 месяцев не может превышать МРОТ. При этом в расчете за полный месяц не может быть меньше МРОТ.

— При нарушении режима, начиная от даты отметки о нарушении, пособие ограничивается величиной МРОТ.

— При неявке сотрудника в мед. организацию, со дня выставления отметки больничный выплачивается в размере не больше минимального размера;

— При болезни (травме) в результате опьянения размер не может превышать минимальный заработок за весь период нетрудоспособности.

В указанных случаях для расчета пособия по больничному нужно определить размер дневного пособия:

- Рассчитайте пособие исходя из фактического среднего заработка по формуле:

Пособие за полный месяц = выплаты за расчетный период на который начислены взносы / 730 х % х число календарных дней в месяце нетрудоспособности.

- Сравните получившуюся сумму с минимальным заработком. Формула будет применяться в зависимости от того есть ли превышение МРОТ или нет.

Далее сумму пособия оплачиваемого организацией определите по формуле:

Пособие по нетрудоспособности = дневное пособие х число календарных дней нетрудоспособности.

Больничный рассчитывается по формуле:

Пособие по больничному = средний дневной заработок х процент оплаты х количество дней болезни.

В целях расчета среднего дневного заработка выплаты за расчетный период делятся на 730. Периодом для расчета являются два предшествующих календарных года.

В базу для расчета больничного листа включаются все выплаты, по которым начислены взносы по ВНиМ. Предельная величина выплат равняется предельной базе за расчетный период, о предельных суммах мы ранее говорили.

В зависимости от страхового стажа устанавливается процент оплаты (100, 80 и 60%). Об этом мы подробнее уже упоминали.

Продолжительность листка нетрудоспособности может достигать двенадцать месяцев. В общем случае листок выдается не более чем на 15 (10) дней. Для его продления требуется решение врачебной комиссии. В общем случае пособие выплачивается за все дни болезни сотрудника, которые указаны в больничном листке.

Как правило, основанием для пособия является электронный больничный (в некоторых случаях бумажный) лист.

Компания выплачивает пособие по больничному в случае болезни (травмы) за первые три календарных дня. Выплачивается такое пособие за счет собственных средств работодателя. Оставшиеся дни покрываются за счет бюджета. Если больничный менее трех дней то уведомлять Фонд не нужно, ведь оплаты оно не будет осуществлять. В остальных случаях кроме болезни или травмы Фонд оплачивает больничный лист полностью с первого дня.

В случае выплаты пособия по беременности и родам, оплату осуществляет Фонд на основании больничного листа. Пособие перечисляется в течение 10 рабочих дней со дня направления работодателем сведений для расчета.

Расчет пособия происходит по нижеуказанной формуле:

Количество дней отпуска по БиР х средний дневной заработок сотрудницы.

Средний заработок также рассчитывается исходя из выплат за два предыдущих года путем деления выплат на количество дней.

Если сотрудница не имела дохода или он был меньше минимальной оплаты, то минимальный размер пособия будет определяться исходя из среднего заработка, который равен МРОТ.

Размер дневного заработка не может быть больше величины определенной путем деления на 730 суммы предельных величин базы для начисления страховых взносов за два предшествующих года. Максимальный размер определяется также как при больничном, предельные размеры суммы для начисления взносов за два прошедших года делятся на 730 дней.

В случае если вы трудились в расчетном периоде на условиях неполного рабочего времени, средний заработок будет исчислен в общем порядке. В ситуации, когда вы не имели заработка (или доход оказался меньше минимального заработка) средний заработок будет определен исходя из МРОТ. Если вы работаете на условиях неполного рабочего времени. И в этот период наступает страховой случай, средний заработок будет определяться пропорционально продолжительности рабочего времени.

Итак, для расчета больничного нам нужно:

— посчитать доход за расчетный период (2 предыдущих года), путем сложения полученных работником средств (подлежащих страхованию) за 2021 и 2022 годы;

— сравнить получившуюся сумму с МРОТ. Далее если сумма меньше то использовать минимальный размер, если сумма больше, то фактический размер, но не более установленного максимального предела;

— после проделанных действий образовавшуюся сумму нужно поделить на 730;

— после получения среднего дневного заработка, данную сумму нужно умножить на количество дней больничного листа, также учесть процент страхового стажа (100, 80 или 60%).

Далее покажем, как это выглядит на примере расчета больничного листа в 2023 году:

Предположим, условный Александр в расчетном периоде получил следующий доход:

— за 2021 год – 950 тысяч рублей;

— за 2022 год – 1 000 000 рублей.

Данные суммы соответствуют предельной величине базы для начисления страховых взносов на случай ВНиМ. То есть в данной ситуации превышения лимита дохода за расчетный период не возникает.

В итоге, Александр обращается за получением больничного листа в марте 2023 года. Срок его нахождения на больничном составил 8 дней.

В результате сумма оплаты больничного листа будет определяться по следующей формуле:

950 000 + 1 000 000 / 730 х 8 = 21 369,86 р.

Таким образом, в 2023 году будет происходить расчет больничного листа. Как говорилось ранее порядок оплаты больничного не изменился. Поменялась только сумма минимального размера оплаты труда, образовался единый Фонд пенсионного и социального страхования и появились новые лица имеющие право на получение оплачиваемого больничного.

Источник: www.v2b.ru

Инфо-Бухгалтер 10: Расчет больничных

Журнал больничных листов содержит информацию о больничных работника. Для вывода журнала на экран используйте пункт меню Операции/Зарплата(Оплата труда)/Больничные/Журнал (регистр) больничных (Рис.1).

Журнал предоставляет пользователю возможность просматривать, добавлять, изменять и удалять больничные листы. Для операций в журнале можно настроить видимость информационных столбцов (двойной клик по «скрепке»). При этом будет показан диалог настройки видимости столбцов.

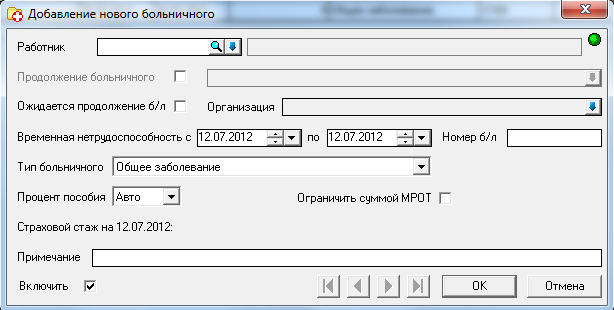

Для добавления нового больничного нажмите кнопку

на панели инструментов журнала, используйте клавишу «F7» или двойной щелчок мышью на строке добавления. При этом будет показан диалог добавления нового больничного листа сотрудника (Рис.2). Для изменения выделенной операции нажмите кнопку

, используйте клавишу «F4» или двойной щелчок мышью по выделенной операции. Для удаления операции нажмите кнопку

на панели инструментов журнала или используйте клавишу «F8».

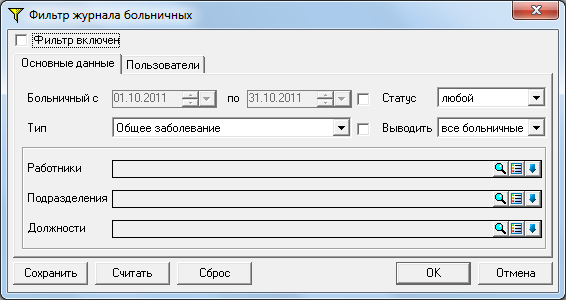

С помощью кнопок …. возможен вызов фильтра журнала отпусков

, быстрый поиск по работнику или отключение фильтрации журнала (горячие клавиши «Shift+F», «Alt+F», «Shift+Alt+F», соответственно). Журнал можно отфильтровать по периоду больничного листа, по статусу операции (все, только включенные или выключенные), по типу больничного, по виду больничного (все, только первичные или только продолжения), по сотрудникам, должностям и подразделениям. (Рис.3)

Больничные, являющиеся продолжением ранее введенных больничных, в журнале выделяются курсивом. Информацию о первичном больничном и его продолжениях можно всегда получить в колонке Продолжение больничного.

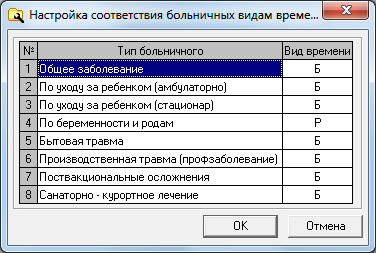

Типы больничных

Непосредственно перед описанием журнала больничных следует обратить внимание на типы больничных. Все есть 8 типов больничных. В зависимости от типа больничного используются различные алгоритмы сумм больничных, а также различные виды времени – отклонения, которые записываются в табельные листы. Виды времени также влияют на формирование особого стажа для персонифицированного учета в ПФР. Настройка соответствия типа больничного виду времени доступна по пункту меню Операции/Зарплата(Оплата труда)/Больничные/ Настройка соответствия типов больничных видам времени.(Рис.4)

Создание больничного листа

Для расчета сумм больничных и учета больничных листов в системе достаточно добавить операции в журнал больничных.Для вывода журнала на экран используйте пункт меню Операции/Зарплата(Оплата труда)/Больничные/Журнал (регистр) больничных (Рис.1).

Для добавления нового больничного нажмите кнопку

на панели инструментов журнала, используйте клавишу «F7» или двойной щелчок мышью на строке добавления. При этом будет показан диалог добавления нового больничного листа сотрудника (Рис.5).

В окне добавления больничного листа необходимо указать работника. Ниже можно указать, продолжением какого первичного больничного, является данный больничный (выбор возможен лишь из первичных больничных, введенных для данного сотрудника ранее).

Внимание! В операции больничного можно указать, ожидается ли продолжение у данного больничного, что в будущем будет давать возможность контроля при заполнении табельных листов сотрудникам, у которых ожидается продолжение больничного. При установленной опции «Проверять при заполнении табелей, ожидаются ли у работника продолжения б/л» выводится сообщение при открытии табельного листа. Также такие табельные листы не будут заполняться по графику.

Далее в диалоге ввода операции указывается период временной нетрудоспособности, номер больничного листа и тип больничного. Ниже можно указать вручную процент пособия для расчета (по умолчанию он рассчитывается автоматически, исходя из типа больничного и страхового стажа работника). При необходимости можно ограничить сумму больничного суммой МРОТ, начиная с даты нарушения режима.

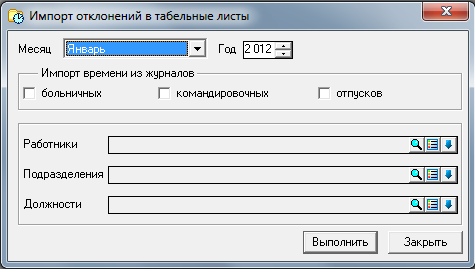

Важно: при вводе больничного сотруднику в журнал табельных листов автоматически заносится отклонение по виду времени, которое указано в настройке соответствия, за период нетрудоспособности. Если же табельные листы за этот период еще не созданы, то отклонения необходимо внести либо при создании табельных листов (опция «Импорт отклонений»), либо запуском пункта меню Операции/Кадровый учет/Табельный учет/Импорт отклонений в табельные листы.(Рис.6)

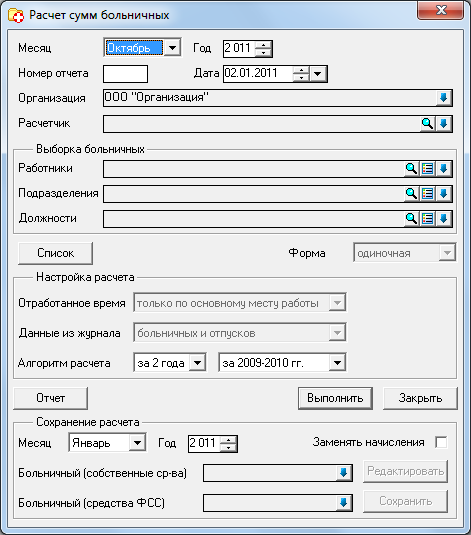

Расчет сумм больничных

Для расчета сумм больничных выберите пункт меню Операции/Зарплата(Оплата труда)/Больничные/Расчет сумм больничных или используйте кнопку

в панели инструментов журнала больничных. Перед расчетом сумм больничных будет показан диалог (Рис.7), в котором необходимо указать параметры для выполнения операции.

Диалог функционально разделен на три части: верхняя часть для выборки больничных из журнала, средняя часть для указания параметров расчета сумм больничных и нижняя часть диалога для записи рассчитанных сумм больничных в лицевой счет, где они уже будут учитываться при расчете заработной платы.

Определяет период времени, в котором будут находиться даты начала нетрудоспособности сотрудников.

Номер отчета, Дата, Организация, Расчетчик

Поля для вывода в отчет по расчету сумм отпускных из диалога расчета.

Работники, подразделения, должности

Больничные будут выбраны только для указанных работников/подразделений/должностей. Если не указано ни одного значения, больничные для расчета будут выбраны для всех работников.

После заполнения верхней части диалога при нажатии на кнопку «Список» будет выведен список больничных, для которых и будет произведен расчет сумм больничных. Если необходимо исключить какие-либо операции из выборки, это можно сделать с помощью кнопки «Ctrl» и левой клавиши мыши.

Параметры расчета сумм больничных:

Определяет механизм считывания отработанного времени из лицевых счетов по всем местам работы/лишь по основному. Данная опция доступна при значении параметра «Данные из журнала» — «лицевых счетов».

Данные из журнала

Отработанное время может вычисляться на основании журнала отпусков и больничных либо лицевых счетов. В лицевых счетах хранится отработанное рабочее время. Так как с 01.01.2008 года отработанное время для расчета среднего заработка для вычисления сумм больничных исчисляется в календарных днях, то крайне не рекомендуется использовать данное значение параметра (отработанное время из журнала лицевых счетов).

Можно указать за 2 года или за 1 год будет браться база для расчета среднего заработка для пособия (по желанию работника), а также года, за которые эта база будет браться (по желанию работника опять же).

При нажатии кнопки Выполнить будет произведен расчет сумм больничных для выбранных выше операций из журнала больничных. При нажатии кнопки «Отчет» будет выведен отчет по расчету сумм больничных.

Третья часть диалога отвечает за сохранение сумм больничных в лицевые счета для последующего их учета в заработной плате сотрудника.

Определяет период действия лицевых счетов, куда будут добавлены начисления сумм больничных.

При сохранении сумм больничных в лицевые счета совпадающие начисления в лицевых счетах будут заменяться на вновь сохраняемые. Эта опция позволяет избежать дублирования начислений в лицевых счетах при нескольких попытках расчета и сохранения сумм больничных в одни и те же лицевые счета.

Больничный (собственные средства)

Указывается начисление из справочника для сумм больничных, выплачиваемых за счет собственных средств организации.

Больничный (средства ФСС)

Указывается начисление из справочника для сумм больничных, выплачиваемых за счет средств, полученных из Фонда социального страхования.

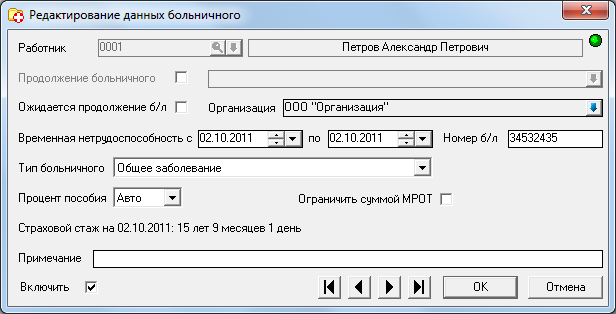

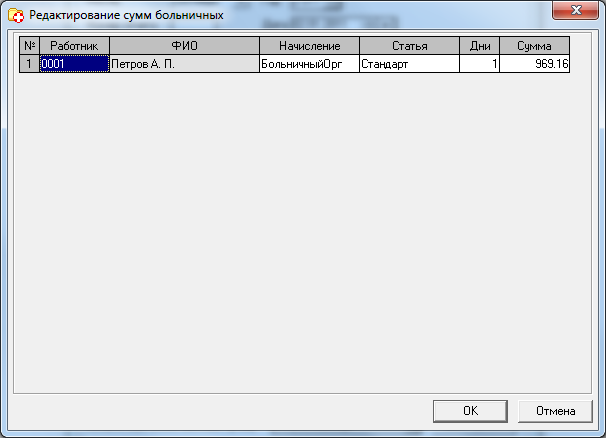

После выполнения расчета сумм больничных их можно просмотреть, нажав кнопку Редактировать (Рис.8).

В данном диалоговом окне можно отредактировать начисление, статью учета, количество дней нетрудоспособности и саму сумму больничных.

При нажатии кнопки Сохранить произойдет запись сумм больничных в лицевые счета сотрудников.

Внимание! Если заработная плата уже была рассчитана для лицевых счетов, куда производилась запись сумм больничных, то эти лицевые счета необходимо пересчитать.